Une récession et une baisse des marchés boursiers suivront-elles l’inversion de la courbe des taux aux États-Unis?

Le 22 mars 2019, les bons du Trésor à 3 mois offraient un taux d’intérêt plus élevé que les billets du Trésor américain à 10 ans. La dernière fois que cela s’est produit remonte à 2007. Un inversement de la courbe des taux signifie que les taux de rendement à court terme sont plus élevés que les taux de rendement à long terme.

L’inversion attire beaucoup d’attention, et ce, à juste titre : les inversions précèdent souvent les récessions. Bien que nous comprenions les inquiétudes concernant la récession, nous croyons que les perspectives empreintes de morosité sont trop pessimistes. L’économie américaine demeure solide. D’ailleurs, une récession n’entraîne pas forcément un marché baissier pour les actions.

L’inversion de la courbe des taux peut ralentir la croissance économique…

Une inversion de la courbe des taux est l’un des indicateurs avancés de récession les plus précis. La seule fois où il n’y a pas eu de récession à la suite d’une inversion de la courbe des taux aux États-Unis a été en 1966. Toutefois, la croissance économique a connu un ralentissement prononcé à ce moment.

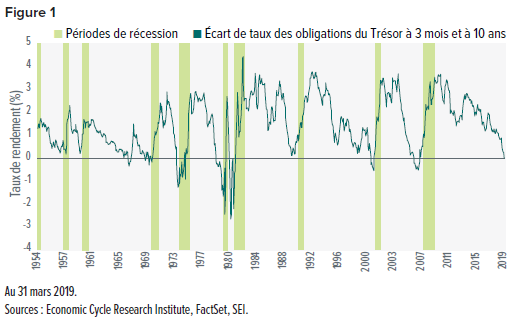

La figure 1 indique que l’écart entre les obligations du Trésor américain à 3 mois et celles à 10 ans (qui a commencé à un point très élargi en 2009) n’a pas cessé de se resserrer pendant la majeure partie de l’expansion de la dernière décennie. Les données historiques laissent croire que lorsque la courbe des taux se réduira pour toucher 0,25 % ou s’inversera, une récession pourrait débuter dans les 12 à 18 mois suivants.

… mais ne se traduit pas toujours par des marchés boursiers baissiers

Le marché boursier est également un indicateur avancé. Le début d’un marché baissier précède habituellement un repli économique, tandis que le marché haussier qui suit précède généralement la fin d’une récession.

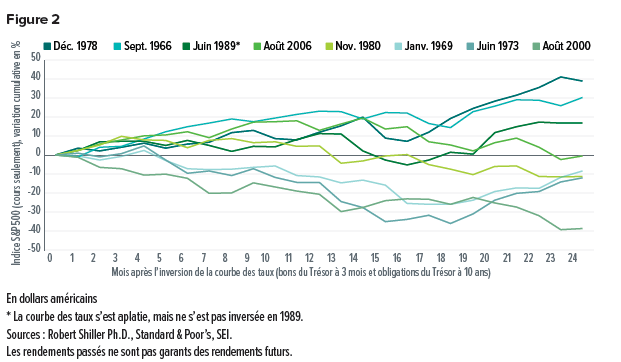

Quel est le lien entre une inversion de la courbe des taux et les rendements du marché boursier? La figure 2 montre l’évolution des cours de l’indice S&P 500 dans les deux ans suivant une inversion. Nous avons ajouté une « quasi-inversion » en juin 1989 à cause de la récession survenue en août 1990. Cette récession a eu lieu lorsque les prix du pétrole ont monté en flèche après l’invasion du Koweït par l’Irak, provoquant a Guerre du Golfe.

La figure 2 montre qu’il n’existe pas de règle absolue sur la réaction des actions à une inversion de la courbe des taux. On ne compte que trois cas dans lesquels les actions se sont effondrées immédiatement après une inversion : en 1969, en 1973 et en 2000. À la suite de toutes les autres inversions, l’indice S&P 500 était en territoire positif au cours des 12 mois suivants.

Dans les 12 mois ayant suivi une inversion, les cours des actions ont eu tendance à chuter à mesure qu’une récession s’installait. Cela dit, ce n’est pas toujours le cas, et les baisses ne sont pas toutes durables. Deux des cinq marchés baissiers indiqués avaient déjà atteint leur creux et étaient en phase de reprise au cours des deux ans suivant l’inversion.

Toutes les inversions sont différentes

Chaque cas d’inversion est unique. Les récessions plus graves causent habituellement un effondrement plus marqué des cours boursiers (comme ce fut le cas en 1973). Les marchés boursiers dont les valorisations sont élevées (comme durant la bulle technologique de 1998-2000) sont plus vulnérables. La forte expansion d’un marché peut entraîner l’éclatement d’une bulle boursière.

L’écart entre une inversion initiale et l’émergence d’un marché baissier peut être considérable. Par exemple, aucun important marché baissier n’a eu lieu dans les deux ans suivant l’inversion survenue en août 2006. Cependant, nous nous rappelons tous à quel point les choses allaient mal en septembre 2008 avec la débâcle de Lehman Brothers.

Notre point de vue

Selon nous, l’économie américaine semble toujours solide, surtout en regard des autres économies développées. La majorité des économistes prévoient que la croissance économique des États-Unis ralentira en 2019 par rapport à 2018. Les attentes à l’égard d’un ralentissement prononcé (taux de croissance projeté de 2,1 % dans la dernière prévision de la Réserve fédérale) nous semblent trop pessimistes.

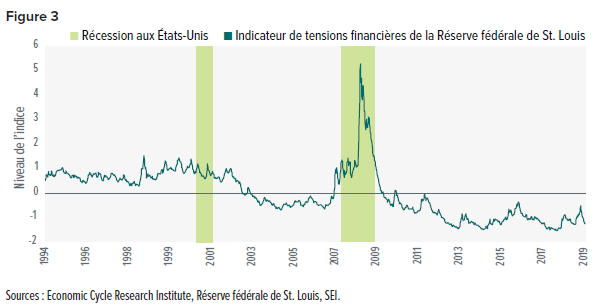

Pourquoi sommes-nous si optimistes? Nous avons constaté que les signes de tension qui se sont multipliés au quatrième trimestre de 2018 se sont dissipés. L’indicateur de tensions financières de la Réserve fédérale de St. Louis a renoué avec le milieu de sa fourchette des cinq dernières années (figure 3). Même au quatrième trimestre de 2018, les tensions financières étaient plus basses qu’elles ne l’avaient été durant la majeure partie des 25 dernières années.

La valeur moyenne de l’indicateur de tensions est conçue pour être à zéro. Il est difficile pour nous de nous inquiéter au sujet d’une récession avant que l’indicateur franchisse au moins la barre du zéro.

Nous prévoyons que les actions américaines restent en demande. Oui, nous croyons qu’il est grand temps que le rendement des actions internationales augmente pour un certain temps par rapport à celui des actions américaines; mais cela n’entraînera pas forcément un marché baissier aux États-Unis dans un proche avenir.

Définitions

Indice S&P 500 : L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière qui comprend 500 des plus grandes sociétésociétés ouvertes américaines considérées comme étant représentatives de l’ensemble du marché boursier américain.

Indicateur de tensions financières de la Réserve fédérale de St. Louis : L’indicateur de tensions financières de la Réserve fédérale de St. Louis mesure le degré de tensions financières sur les marchés et est établi à partir de 18 séries de données hebdomadaires : sept séries de données sur les taux d’intérêt, six écarts de taux et cinq autres indicateurs. Chacune de ces variables représente un aspect des tensions financières. Ainsi, à mesure que le niveau de tensions financières au sein de l’économie varie, les séries de données devraient évoluer en parallèle. La valeur moyenne de l’indicateur de tensions, dont les mesures remontent jusqu’à la fin de 1993, est conçue pour être à zéro. Ainsi, lorsque l’indicateur est à zéro, il dénote des conditions de marché normales. Les valeurs inférieures à zéro impliquent des tensions financières sur les marchés en dessous de la moyenne, alors que les valeurs supérieures à zéro impliquent des tensions financières sur les marchés au-dessus de la moyenne.

Information importante

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gestionnaire des fonds SEI au Canada.

Les présents renseignements sont fournis à titre indicatif seulement et ne constituent pas des conseils juridiques, fiscaux, comptables, en valeurs mobilières, de recherche ou de placement sur des fonds ou un titre en particulier ni un avis sur la pertinence d’un placement. Ils ne doivent pas être interprétés comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme standardisé. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir l’avis juridique, fiscal, comptable et financier d’un professionnel en placement. Le présent document est une évaluation de la situation du marché à un moment précis et ne constitue pas une prévision d’événements à venir ni une garantie de rendements futurs. À la publication du présent document, rien ne garantit que les Fonds SEI détiennent ou non les titres qui y sont mentionnés.

Il est possible que le présent document renferme des « informations prospectives » au sens défini par les lois sur les valeurs mobilières canadiennes applicables. Les informations prospectives sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plans d’action futurs. Les informations prospectives sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites dans le présent document. Les informations prospectives reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Toute information prospective figurant dans le présent document, ou qui y est intégrée par renvoi, est fournie dans l’unique but de communiquer des prévisions actuelles et peut ne pas convenir à toute autre utilisation.

Les présents renseignements proviennent de sources externes ou d’autres sources jugées fiables, mais ils ne sont pas garantis par Société de placements SEI Canada et ils peuvent être incomplets ou changer sans préavis.

Les données sur les rendements des indices sont fournies à titre indicatif seulement et ne reflètent pas le rendement réel d’un fonds de SEI. Les rendements des indices ne tiennent pas compte des frais de gestion, des coûts de transaction ni des autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Des frais de courtage, des commissions de suivi, des frais de gestion et d’autres dépenses peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés pourraient ne pas se reproduire.