Trois considérations en faveur des actions non américaines

Malgré la différence de performance impressionnante entre les actions américaines et non américaines au cours des dernières années, il existe selon nous trois principales raisons pour lesquelles cette tendance pourrait s’inverser.

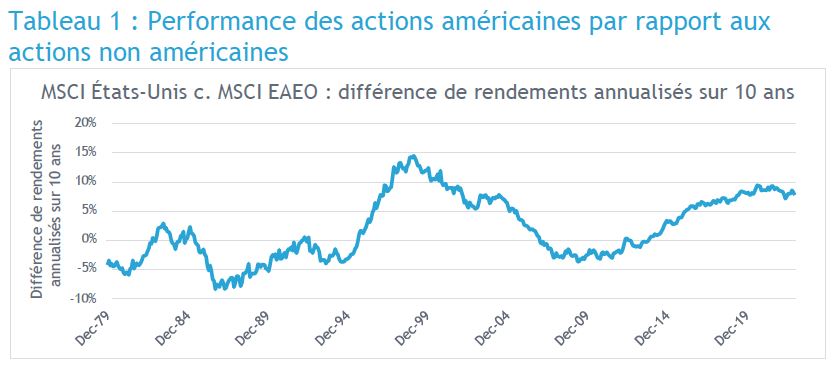

Pour la période de 10 ans terminée le 31 décembre 2022, les marchés boursiers américains ont surpassé les marchés non américains de 7,78 % en termes annualisés, l’indice MSCI États-Unis produisant 12,45 % contre seulement 4,67 % pour l’indice MSCI EAEO. En dollars américains, un investisseur ayant placé un million de dollars dans chaque indice il y a dix ans aurait aujourd’hui 1,6 million de dollars de plus dans le portefeuille américain que dans le portefeuille non américain. Compte tenu de la vigueur importante des marchés américains au cours des dix dernières années, on peut comprendre que les investisseurs puissent douter de leur répartition stratégique en actions non américaines.

Les évaluations à long terme ont divergé

Avec le temps, on pourrait affirmer que sur un horizon temporel suffisamment long, les actions américaines et non américaines devraient avoir des résultats relativement similaires. Néanmoins, au cours d’une période donnée, une vaste gamme de facteurs peuvent être à l’origine de différences importantes de performance, dont :

- la croissance du produit intérieur brut (PIB)

- la démographie

- l’inflation

- les taux d’intérêt

- la géopolitique

- les devises

- la composition sectorielle.

Les extrêmes se produisent généralement lorsque les investisseurs pensent que les choses sont à leur mieux dans un segment de l’économie mondiale, tout en évitant d’autres segments qui ont connu des temps plus difficiles. Le tableau 1 montre la différence de rendement entre les marchés américains et non américains. Il est évident qu’il peut y avoir de grandes différences dans les performances relatives au cours d’une période donnée.

Source : SEI, MSCI, au 31 décembre 2022. Rendements annualisés sur 10 ans de l’indice MSCI États-Unis moins ceux de l’indice MSCI EAEO. Les rendements indiciels sont présentés à des fins illustratives uniquement et ne représentent pas des rendements réels. Les rendements indiciels ne reflètent pas les frais de gestion, les coûts de transaction et autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Les rendements passés ne sont pas garants des rendements futurs. Les performances des indices MSCI États-Unis et MSCI EAEO antérieurs au 31 mars 1986 font l’objet d’une analyse rétrospective. Les performances rétrospectives, qui sont hypothétiques et non réelles, sont sujettes à des limitations inhérentes parce qu’elles sont le reflet de l’application d’une méthodologie indicielle a posteriori. Aucune approche théorique ne peut tenir compte de tous les facteurs des marchés en général et de l’impact des décisions qui auraient pu être prises pendant le fonctionnement effectif d’un indice. Les rendements réels peuvent être différents et inférieurs aux rendements vérifiés a posteriori. Les rendements passés ne sont pas garants des rendements futurs.

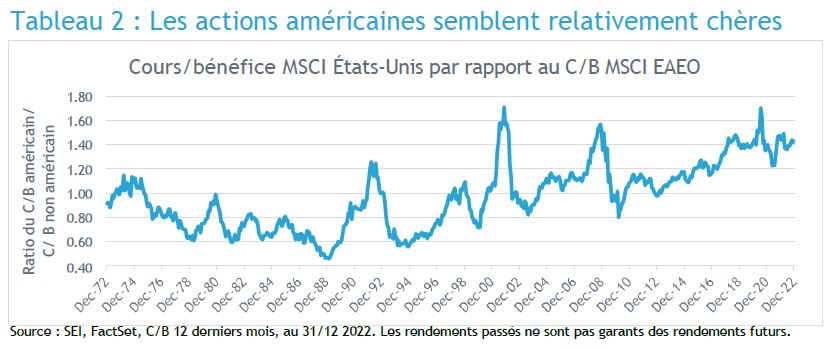

Les différences de performance en monnaies locales (qui éliminent les variations de performance causées par les fluctuations des taux de change) s’expliquent essentiellement par deux composantes — les données fondamentales et les évaluations. La plupart du temps, ces deux mesures ont tendance à évoluer dans la même direction. Lorsque les données fondamentales, telles que la croissance des bénéfices, d’un marché sont supérieures à celles d’un autre, les investisseurs ont tendance à accorder une prime à ce marché et à payer davantage par dollar de bénéfices. Le tableau 2 montre la relation à long terme entre le multiple cours/bénéfice des indices MSCI États-Unis et MSCI EAEO. Lorsque la ligne est supérieure à un, cela signifie que les actions américaines se négocient à un prix supérieur à celui des actions non américaines. Une moyenne à long terme égale à un suggère une parité des deux marchés à long terme. Toutefois, il peut y avoir des divergences importantes — dont certaines durent plusieurs années — même si elles ont tendance à se résorber (retour à la moyenne) après avoir atteint des extrêmes. Aujourd’hui, le ratio cours/bénéfice des actions américaines par rapport aux actions non américaines se situe dans le 93e percentile, ce qui signifie que le marché américain est à peu près aussi cher qu’il ne l’a jamais été. Selon nous, le retour à la moyenne est un concept puissant en investissement, et le tableau 2 montre que ce phénomène peut se produire.

Données fondamentales

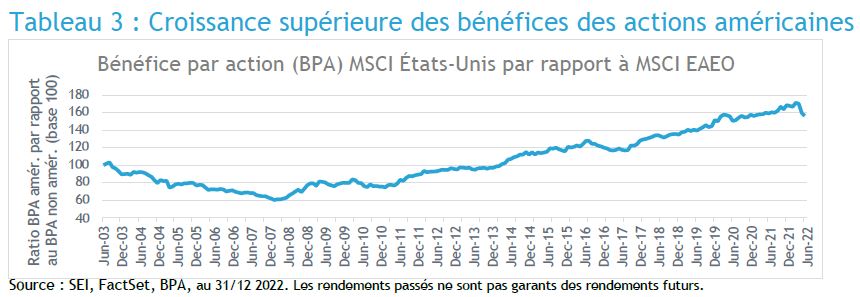

Les données fondamentales font ici référence à la croissance des bénéfices et à la rentabilité des entreprises qui composent un indice. Depuis la crise financière mondiale de 2008-2009, les actions américaines ont continué de se négocier avec une prime de plus en plus élevée par rapport aux actions non américaines. Cette vigueur peut s’expliquer par plusieurs raisons fondamentales. La croissance du PIB a généralement été plus forte qu’ailleurs dans le monde. Le secteur de la technologie américain a dominé au cours de la dernière décennie, avec des entreprises comme Microsoft, Alphabet (la société mère de Google), Amazon et Apple qui affichent d’énormes bénéfices. Les indices boursiers américains à forte composante technologique ont profité de la faiblesse des taux d’intérêt, alors que cette faiblesse a compliqué la tâche des indices non américains, qui ont tendance à accorder une plus grande pondération aux services financiers, en particulier aux banques. L’Europe a également connu une grave crise de la dette au cours de la première moitié de la dernière décennie, tandis que le Japon continue de lutter contre la déflation, la dette et une économie à croissance lente. Ces cycles n’ont rien de nouveau et, même s’ils semblent souvent sans fin, les marchés, les évaluations et les bénéfices ont tendance à revenir à leurs moyennes à long terme lorsqu’on leur donne suffisamment de temps (retour à la moyenne). Néanmoins, cette dynamique s’est traduite par une croissance plus vigoureuse des bénéfices aux États-Unis après la crise financière mondiale, comme le montre le tableau 3.

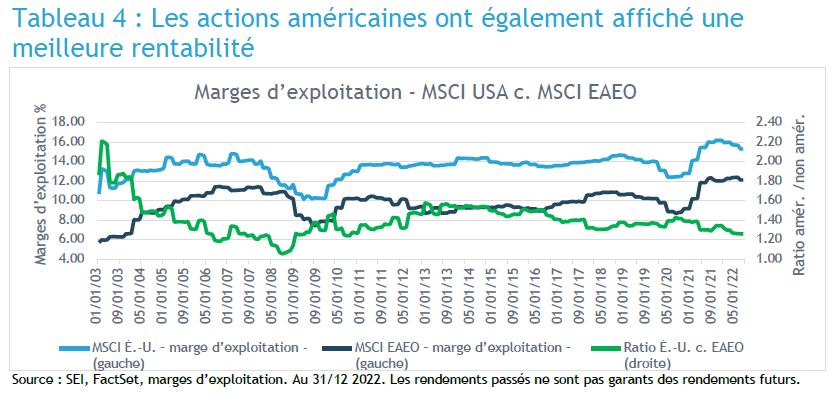

En ce qui concerne la caractéristique fondamentale de la rentabilité, les recherches montrent qu’il existe une relation directe entre la rentabilité d’une entreprise et l’évaluation qu’un investisseur devrait en faire. L’examen des marges d’exploitation révèle que les États-Unis ont été plus rentables au fil du temps. La tendance est assez stable et il ne semble pas y avoir d’anomalie au cours des dix dernières années. La ligne verte représente le rapport entre les marges d’exploitation des États-Unis et celles des autres pays, ce qui suggère une relation stable — et même que les marchés des autres pays deviennent plus rentables que ceux des États-Unis.

Retour à la moyenne des devises

Les devises constituent un élément important, mais généralement négligé, des rendements des investisseurs en actions étrangères. Même si les devises, comme les bénéfices et les évaluations, sont difficiles à prévoir à court terme, certaines observations à plus long terme sont possibles.

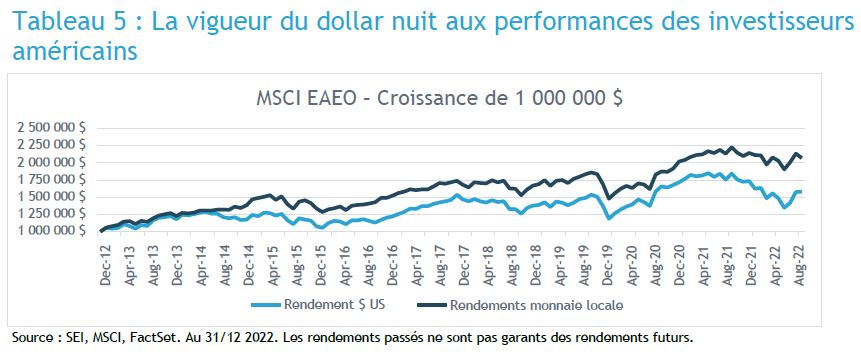

À titre de rappel, les fluctuations de change peuvent avoir un impact sur les rendements des actions non américaines des investisseurs de deux principales façons. Premièrement, les taux de change affectent les bénéfices des entreprises qui vendent leurs produits partout dans le monde. Bien qu’il soit difficile (et même impossible) de déterminer tous les éléments en mouvement à un moment donné, nous pouvons utiliser un exemple simple à titre illustratif. Si une entreprise américaine réalise la moitié de ses bénéfices à l’étranger, les taux de change influencent le montant des bénéfices en dollars de l’entreprise. Toutes autres choses étant égales, si le dollar américain s’affaiblit, l’entreprise américain gagnera plus d’argent grâce à ses activités à l’étranger. Toutefois, d’autres facteurs entrent en compte, dont l’endroit où l’entreprise engage des coûts, les stratégies de couverture employées, etc. La deuxième façon dont les devises affectent la valeur est plus tangible. Lorsque le dollar s’apprécie, les actions étrangères détenues par un investisseur américain se traduisent par des valeurs inférieures en dollars américains, ce qui crée un vent contraire pour la performance. Prenons un exemple concret : le tableau 5 montre la croissance d’un investissement d’un million de dollars dans l’indice MSCI EAEO en dollars américains et en monnaie locale. Au cours de la période de dix ans terminée le 31 décembre 2022, l’indice MSCI EAEO a produit un peu plus de 4,67 % en dollars américains, contre 7,56 % en monnaie locale, soit une différence significative de près de 300 points de base (un point de base équivaut à 0,01 %) annualisée sur dix ans. Dans un contexte de dépréciation du dollar, on pourrait imaginer un scénario dans lequel le portefeuille non américain afficherait un rendement bien supérieur à celui de 7,56 % en monnaie locale.

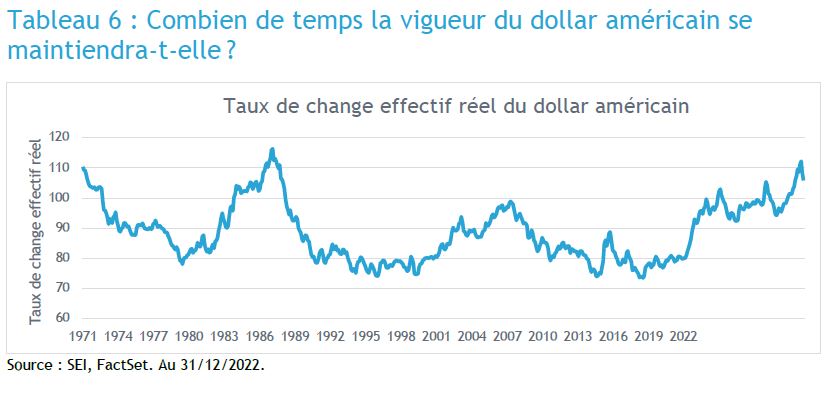

Au cours des dix dernières années, le dollar américain s’est considérablement apprécié par rapport à de nombreuses devises. Le tableau 6 présente une perspective à long terme du dollar et de sa compétitivité. Il existe de nombreux moyens d’évaluer la valeur d’une monnaie, le « taux de change effectif réel » étant l’une des approches les plus couramment utilisées et les mieux connues. Il s’agit d’un taux de change corrigé de l’inflation par rapport à d’autres monnaies, pondéré par l’importance des échanges commerciaux des États-Unis avec chacune d’entre elles. Essentiellement, lorsque la ligne est haute, cela signifie que les monnaies étrangères sont faibles (le dollar est fort), ce qui rend les produits américains chers pour les étrangers. Inversement, les exportations des autres pays sont plus compétitives parce qu’elles ne semblent pas aussi chères aux consommateurs américains. Aujourd’hui, le dollar semble se situer à un niveau élevé (cher) par rapport aux autres monnaies. Bien qu’un mouvement à la hausse puisse certainement se produire, un retour à la moyenne à long terme serait de bon augure pour les rendements des actions internationales.

Positionnement

Pour ce qui est des moteurs futurs de rendement des investissements, les fortes dispersions des évaluations nous incitent à conserver une préférence pour la source d’alpha de « valeur ». Nous continuons à nous exposer aux sources d’alpha. Pour ce qui est du positionnement sectoriel, cela se traduit par une surpondération des technologies de l’information et des produits industriels, et une sous-pondération de l’immobilier et des communications. Sur le plan régional, nous avons maintenu une sous-pondération du Japon et une surpondération de l’Europe. Nos portefeuilles internationaux non américains ont tendance à sous-pondérer le Japon, car il s’agit d’une composante importante de l’indice et les gestionnaires — en particulier ceux qui privilégient la source d’alpha de qualité — ont plus de mal à trouver des entreprises de grande qualité au Japon qu’en Europe.

L’inflation, même si elle constitue toujours un problème, semble modérer, parce que les banques centrales sont déterminées à relever les taux d’intérêt. Cependant, la situation est très fluide, ce qui rend les prévisions peu fiables (comme toujours). Quoi qu’il en soit, nous devons examiner les données à long terme et nous positionner en conséquence.

Les écarts d’évaluation sont encore élevés par rapport aux normes historiques, alors que les actions de valeur sont bon marché et que leurs données fondamentales se sont raisonnablement bien maintenues. Nous continuons donc de penser que la valeur devrait surperformer à long terme, d’autant plus qu’une inflation élevée pourrait apporter un soutien supplémentaire.

Glossaire

L’indice MSCI EAEO est un indice d’actions non géré, pondéré en fonction de la capitalisation boursière, qui représente les pays développés en dehors de l’Amérique du Nord.

L’indice MSCI États-Unis suit la performance des segments à grande et moyenne capitalisation du marché américain. Avec 624 composantes, l’indice couvre environ 85 % de la capitalisation boursière ajustée au flottant aux États-Unis.

Glossaire des sources d’alpha

Source d’alpha : La source d’alpha est un terme utilisé par SEI dans le cadre de son système de classification interne pour catégoriser et évaluer les gestionnaires d’investissement afin de construire des portefeuilles de fonds diversifiés. Une source d’alpha est l’approche d’investissement adoptée par un gestionnaire d’investissement actif dans le but de générer des rendements excédentaires. La source d’alpha peut également être définie comme l’inefficacité qu’un gestionnaire d’investissement actif cherche à exploiter afin d’ajouter de la valeur.

Momentum : Une stratégie d’investissement qui suit la tendance et qui est basée sur l’acquisition d’actifs dont le prix, les bénéfices ou d’autres éléments fondamentaux pertinents ont récemment augmenté.

Qualité : Une stratégie d’achat et de conservation à long terme basée sur l’acquisition d’actifs à rentabilité supérieure et stable avec de fortes barrières à l’entrée.

Sélection de titres : Une stratégie d’investissement qui utilise la recherche et le jugement pour découvrir des opportunités individuelles qui ont été mal évaluées par d’autres acteurs du marché financier.

Valeur : Une stratégie d’investissement de retour à la moyenne basée sur l’acquisition d’actifs avec une décote par rapport à leur juste valeur.

Renseignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Les positionnements et les titres en portefeuille sont sous réserve de changement. Toutes les informations sont à jour à la date indiquée. L’investissement comporte des risques, dont le risque de perte en capital. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements.

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.

Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs. Le placement peut ne pas convenir à tous.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

Les informations fournies le sont à titre d’information générale et d’éducation et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout autre titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas être interprétées comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement.

Informations fournies aux États-Unis par SEI Investments Management Corporation (SIMC), une filiale en propriété exclusive de SEI Investments Company (SEI).

Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada.

Informations fournies au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements de moyen à long terme.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI.

Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Limited FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Financial Sector Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.