Tenter d’éviter une récession : une question de chance, ou peine perdue?

On nous pose souvent la question : « Que doivent faire les investisseurs si une récession se profile à l’horizon? » Dans les cercles des professionnels des placements, la sagesse populaire veut qu’il ne faille jamais essayer d’anticiper une récession. Il est à la fois ambitieux et risqué de tenter d’estimer le bon moment, et ce, à deux reprises : quand quitter le marché et quand y revenir. C’est pourtant un questionnement qui nous habite nous aussi. Il est naturel de se demander s’il n’y a pas moyen d’éviter le choc d’un ralentissement économique. Est-il réaliste de penser qu’il peut valoir le coup de tenter d’anticiper une récession?

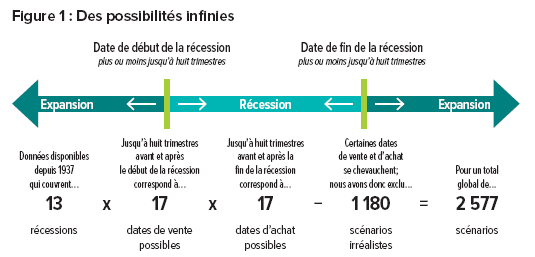

Afin d’explorer la question, nous avons examiné les 13 dernières récessions aux États-Unis, lesquelles remontent jusqu’à 1937. Les données américaines ont été utilisées, car elles disposaient d’un historique plus long. Cela dit, nous croyons que les principales conclusions de l’analyse devraient être les mêmes pour toutes les régions géographiques et tous les marchés. Nous avons examiné divers scénarios d’achat-vente entourant les dates officielles de début et de fin de chaque récession, telles que déterminées par le National Bureau of Economic Research (NBER – un organisme privé, sans but lucratif et non partisan). Le moment de nos décisions hypothétiques de vendre afin de quitter le marché et de racheter pour y revenir variait jusqu’à huit trimestres avant et après chaque date réelle de début et de fin de la récession. Cette approche nous a donné un total global de 2 577 scénarios à analyser, comme l’illustre la figure 1.

Bien que huit trimestres puissent paraître comme une marge d’erreur assez large, n’oubliez pas que bon nombre d’investisseurs d’aujourd’hui s’inquiètent d’une récession depuis 2018 – une récession qui n’est pas encore survenue en 2019 et qui, à notre avis, ne devrait se produire que dans environ deux ans (reportez-vous à nos perspectives économiques du deuxième trimestre pour la justification). Du moins, c’est ce que l’on pense. Mais personne ne peut le savoir pour sûr, et là est justement le problème. De plus, d’après les 13 cycles économiques que nous avons examinés, la durée des expansions a varié entre un an et dix ans, avec un écart-type de dix trimestres; il semble donc que plus ou moins huit trimestres constituent un point de départ raisonnable.

Aux fins de notre analyse, cependant, nous avons également réduit la marge d’erreur à seulement plus ou moins quatre trimestres (au lieu de huit), choisissant de nous concentrer sur 853 scénarios, un sous-ensemble plus restreint des 2 577 scénarios. Pour évaluer l’issue de ces scénarios d’évitement d’une récession, nous avons utilisé l’indice S&P 500 pour représenter le marché et avons supposé un retrait complet des fonds et une absence totale de rendement en période de retrait du marché1. Nous avons constaté que ce sous‑ensemble de 853 scénarios présentait une perte moyenne de près de 10 % par rapport à une conservation de tous les placements pendant le ralentissement. Seulement un tiers environ des tentatives d’évitement ont été couronnées de succès (ayant produit un rendement positif par rapport au maintien des placements). L’ampleur des pertes a, en moyenne, dépassé celle des gains d’un multiple de 1,5 fois.

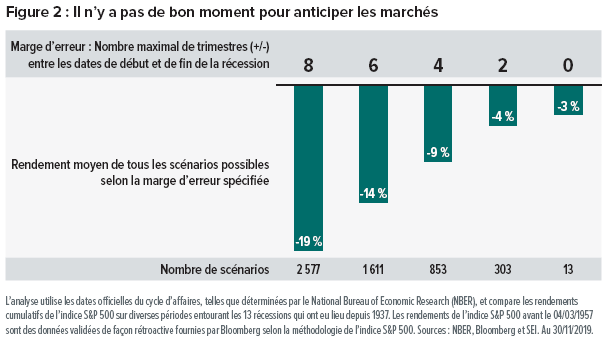

Quelle leçon devrions-nous tirer de ces tentatives hypothétiques pour éviter de subir le choc d’une récession? En moyenne, l’anticipation des marchés s’est avérée être une stratégie perdante, même en réduisant la marge d’erreur. En fait, le fait de réduire davantage la marge d’erreur à plus ou moins deux trimestres (au lieu de quatre) nous a permis de tirer la même conclusion : les investisseurs ont généralement plus de succès en conservant leurs placements pendant les récessions. La figure 2 illustre les rendements moyens pour différentes marges d’erreur.

Même en réduisant la marge d’erreur à zéro (ce qui signifie que nous serions parvenus à anticiper le moment exact de chaque récession), le rendement moyen était négatif de 3 %. Pourquoi une perte aurait-elle encore lieu malgré une anticipation exacte? Les expansions et les récessions font partie du cycle économique, qui ne correspond pas nécessairement au cycle du marché.

Nul ne peut prédire l’avenir

S’il existe une capacité de prévision raisonnable dans le monde de l’investissement, elle concerne probablement le cycle économique plutôt que le cycle du marché. Les plus courageux des prévisionnistes économiques peuvent suggérer qu’un cycle économique se comporte relativement bien, qu’il présente des tendances plus stables et des relations plus claires entre les variables macroéconomiques. Cependant, même en supposant que ce soit vrai, il est particulièrement difficile de prédire ses tournants.

Comme l’a dit un macroéconomiste, « la feuille de route de l’incapacité à prédire les récessions est pratiquement parfaite » [traduction]. C’est le sentiment que Prakash Loungani a exprimé dans son rapport de recherche de 2000 pour le Fonds monétaire international, « How Accurate Are Private Sector Forecasts: Cross-Country Evidence From Consensus Forecasts of Output Growth » [en anglais seulement], qu’il a ensuite répété dans ses mises à jour ultérieures : « Can economists forecast recessions? Some evidence from the Great Recession » (Ahir et Loungani, 2014) et « How Well Do Economists Forecast Recessions? » (An, Jalles et Loungani, 2018) [en anglais seulement].

Si les cycles économiques sont difficiles à prévoir, pour les cycles du marché, c’est pratiquement impossible. Par rapport à des indicateurs macroéconomiques tels que le produit intérieur brut, l’inflation et l’emploi, le comportement des marchés financiers peut être plus rapide, plus bruyant, plus influencé par la confiance des investisseurs et indépendant des données économiques fondamentales. Même si nous pouvions faire des prévisions précises à l’égard des récessions, il n’est pas certain que nous pourrions tirer profit de ces prévisions (comme le démontre la perte moyenne de 3 % sur 13 récessions illustrée à la figure 2). La rapidité et l’efficacité avec lesquelles les marchés intègrent les nouvelles informations rendent malheureusement de plus en plus difficile la prévision de toute variable financière présentant un lien plus direct avec les bénéfices potentiels. Il s’agit d’une impasse des marchés financiers : plus le bénéfice potentiel de la prévision d’une variable financière est clair, plus il est difficile d’effectuer une telle prévision avec exactitude. Essentiellement, pour réussir à anticiper les marchés, vous devez être un meilleur prévisionniste que le marché dans son ensemble. La barre est donc très haute.

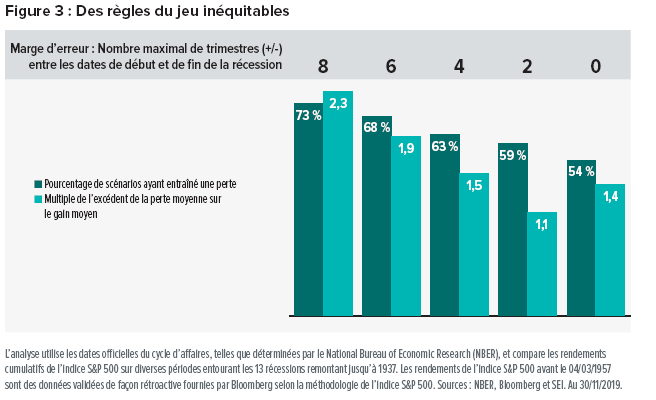

Bref, nous pensons que notre analyse est plus que juste. En examinant les diverses fenêtres qui entourent les dates réelles des récessions, les perspectives que nous obtenons sont déjà très complètes. Si nous tentons d’éviter les pertes associées aux récessions, les chances ne sont tout simplement pas de notre côté. La figure 3 aide à le démontrer.

Si l’on examine les mêmes 2 577 scénarios et leurs sous-ensembles, la figure 3 démontre que la majorité des tentatives d’évitement d’une récession ont été plus nuisibles aux investisseurs que s’ils avaient conservé leurs placements. De plus, il est important de noter que le fait de se tromper entraîne des pertes d’une ampleur beaucoup plus importante que celle des gains associés à une prévision réussie : en moyenne, les pertes sont plus élevées que les gains (par rapport à un maintien des placements) par un multiple d’environ deux fois dans de nombreux cas. Non seulement les conséquences d’une erreur d’anticipation sont lourdes, mais les récompenses ne semblent pas être une compensation adéquate pour le risque.

Prenons, par exemple, les quelque 1 600 scénarios dans lesquels la récession a pu être correctement anticipée (dans une fenêtre de plus ou moins six trimestres) : des pertes ont été enregistrées dans plus des deux tiers des cas, avec une perte moyenne de près de 30 %. Dans le tiers des cas restant, soit les scénarios positifs, nous avons enregistré un gain moyen d’environ 15 %, soit la moitié de l’ampleur de la perte moyenne.

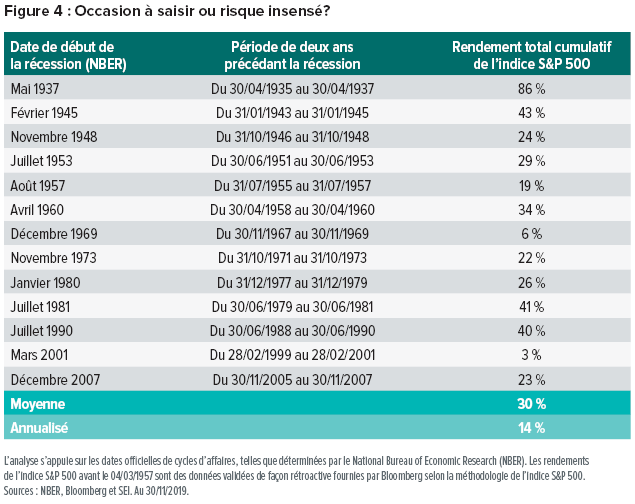

Si l’on se fie aux graphiques des rendements passés, on peut être mené à penser que les sommets et les creux du marché étaient évidents, mais c’est faux. Avec le recul, on peut facilement avoir l’impression qu’il sera également facile de les repérer à l’avenir. Toutefois, identifier les hauts et les bas des marchés en temps réel alors qu’ils sont en plein mouvement, c’est une tout autre histoire. C’est très difficile et parfois coûteux, car les coûts d’opportunité associés au fait de manquer les rendements de fin de cycle ou des reprises potentiellement importantes peuvent s’accumuler rapidement. (Nous l’avons exploré à la fin de 2018 dans notre article « The U.S. Bull Market: Is it Time to Get Out? » [en anglais seulement].) La figure 4 illustre les rendements à la fin du cycle au cours des deux années qui ont précédé chacune des 13 dernières récessions.

Quelques autres observations intéressantes en ce qui concerne cette analyse :

- En suivant une stratégie réactive avec deux trimestres de retard à la fois pour la sortie du marché et la rentrée, la perte moyenne est de 23 %. Il s’agit d’une stratégie qu’il est intuitif d’évaluer, étant donné la technique classique d’identification d’une récession consistant à attendre deux trimestres consécutifs de données sur le produit intérieur brut négatives.

- En vendant six trimestres avant la récession (peut-être à peu près là où nous en sommes aujourd’hui), la perte moyenne pour tous les scénarios de rentrée dans un délai de plus ou moins deux trimestres de la fin de la récession était de 16 %.

- En général, le rendement a varié de façon inverse à la durée du retrait du marché, ce qui signifie aussi que la fenêtre d’anticipation est très étroite. À nos yeux, ce n’est pas surprenant étant donné que le rendement prévu des marchés est positif au fil du temps.

Préserver sa diversification, conserver ses placements

Pour les investisseurs plus aguerris, nous prêchons peut-être à des convertis. Mais pour les plus sceptiques (ou simplement curieux) d’entre nous, nous espérons que cette analyse saura vous convaincre que le maintien d’une stratégie de placement disciplinée peut aider à surmonter tout obstacle qui se profile à l’horizon. Les données démontrent que ceux qui parviennent à maintenir le cap de leurs placements obtiennent généralement de meilleurs résultats.

Cela dit, nous ne sous-entendons pas que la réponse à notre question initiale est de ne rien faire. En fait, les portefeuilles à gestion active prévoient déjà une marge de manoeuvre prudente sans trop dévier de leur positionnement stratégique. Plus important encore, si un portefeuille a, pour une raison ou une autre, dérivé vers une composition de placements plus concentrée au cours d’une expansion, une meilleure diversification peut aider à atténuer les pertes liées à la récession. D’éventuels signes de ralentissement peuvent également servir de rappel important pour les investisseurs, les incitant à revoir leurs buts et leurs objectifs de placement en s’assurant que leurs portefeuilles prennent le moins de risques possible, tout en demeurant bien positionnés pour atteindre ces buts et objectifs.

Glossaire de termes financiers

Écart-type : L’écart-type fait référence à une formule utilisée pour prédire la volatilité future potentielle du rendement. Un écart important laisse entrevoir que les résultats pourraient être très différents des moyennes historiques, alors qu’un faible écart laisse présager un résultat proche de ces moyennes.

Définition de l’indice

L’indice S&P 500 est un indice non géré, pondéré en fonction de la capitalisation boursière, qui comprend 500 des plus grandes sociétés ouvertes américaines. Il est considéré comme étant représentatif de l’ensemble du marché boursier américain.

Information importante

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gestionnaire des fonds SEI au Canada.

Les présents renseignements sont fournis à titre indicatif seulement et ne constituent pas des conseils juridiques, fiscaux, comptables, en valeurs mobilières, de recherche ou de placement sur des fonds ou un titre en particulier ni un avis sur la pertinence d’un placement. Ce commentaire provient de SEI Investments Management Corporation (« SIMC »), une filiale américaine de Société de placements SEI Canada. Ni SIMC ni l’auteur ne sont inscrits à quelque titre que ce soit auprès d’un organisme de réglementation canadien. Les présents renseignements sont fournis à titre indicatif seulement et ne devraient pas être perçus comme étant des conseils juridiques, fiscaux, comptables ou de placement, ou un avis à l’égard de la pertinence d’un placement. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir l’avis juridique, fiscal, comptable et financier d’un professionnel en placement. Le présent document est une évaluation de la situation du marché à un moment précis et ne constitue pas une prévision d’événements à venir ni une garantie de rendements futurs. À la publication du présent document, rien ne garantit que les Fonds SEI détiennent ou non les titres qui y sont mentionnés.

Il est possible que le présent document renferme des « informations prospectives » au sens défini par les lois sur les valeurs mobilières canadiennes applicables. Les informations prospectives sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plans d’action futurs. Les informations prospectives sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites dans le présent document. Les informations prospectives reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Toute information prospective figurant dans le présent document, ou qui y est intégrée par renvoi, est fournie dans l’unique but de communiquer des prévisions actuelles et peut ne pas convenir à toute autre utilisation. Les présents renseignements proviennent de sources externes ou d’autres sources jugées fiables, mais ils ne sont pas garantis par Société de placements SEI Canada et ils peuvent être incomplets ou changer sans préavis.

Les données sur les rendements des indices sont fournies à titre indicatif seulement et ne reflètent pas le rendement réel d’un fonds de SEI. Les rendements des indices ne tiennent pas compte des frais de gestion, des coûts de transaction ni des autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Des frais de courtage, des commissions de suivi, des frais de gestion et d’autres charges peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés peuvent ne pas se reproduire.

Les placements comportent des risques, dont celui de perdre le capital investi. Les placements internationaux peuvent comporter des risques de perte en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays.