Taux d’intérêt en hausse et marchés obligataires : l’importance de rester calme

La demande refoulée des ménages et des entreprises, soutenue par des niveaux historiques d’aménagement budgétaire et monétaire devrait entraîner au cours des prochains trimestres une reprise économique historiquement robuste, alors que l’économie mondiale continue de se remettre de la COVID-19. Cette situation pourrait entraîner les rendements obligataires mondiaux nettement à la hausse. Étant donné que les prix des obligations et les rendements évoluent de façon inverse, certains investisseurs en titres à revenu fixe s’inquiètent de la possibilité d’une baisse des prix des obligations. Même si une telle baisse peut être déconcertante, nous pensons que les obligations de qualité devraient continuer d’offrir d’importants avantages en termes de diversification pour les portefeuilles d’investissement ainsi que des rendements positifs sur des horizons intermédiaires et à long terme (même dans le cas peu probable d’une augmentation à long terme des rendements obligataires).

Pourquoi détenir des obligations ?

Avec les taux d’intérêt tellement faibles, certains investisseurs se demandent si les obligations de catégorie investissement de base ont toujours leur place dans un portefeuille diversifié. Nous pensons que oui. Premièrement, les obligations peuvent générer un revenu important. Même si le revenu actuel tiré des obligations est assez faible dans un contexte historique, nous estimons que la relation par rapport aux liquidités et les rendements historiques implicites des actifs plus risqués sont raisonnables par rapport à ceux des 25 dernières années. Autrement dit, selon nous, le niveau actuel des rendements des obligations de base est justifié compte tenu de l’ensemble de la situation actuelle des marchés financiers.

Deuxièmement, les obligations offrent toujours de précieux avantages en matière de diversification. Étant donné que les rendements des obligations de grande qualité ont tendance à se comporter différemment de ceux des actifs plus risqués et axés sur la croissance comme les actions, les obligations peuvent contribuer à réduire la volatilité d’un portefeuille global. Autrement dit, dans un portefeuille de placement optimal, certains actifs devraient augmenter lorsque d’autres reculent, ce qui se produit souvent dans la relation entre les actions et les obligations de qualité investissement1. Les obligations peuvent réduire la volatilité d’un portefeuille et jouer un rôle de couverture déflationniste lorsque les actions risquent de souffrir dans une plus large mesure que la « hausse » correspondante du pouvoir d’achat.

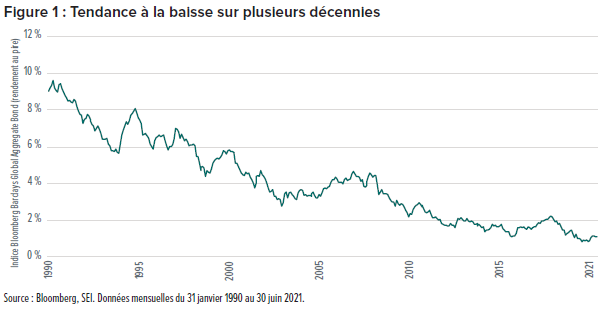

Des vents favorables pendant plusieurs décennies

Comme le montre la Figure 1, la tendance à la baisse des taux d’intérêt mondiaux depuis des décennies a longtemps stimulé les rendements obligataires. La question la plus intéressante, et peut-être la plus urgente, est donc de savoir dans quelle mesure le risque de hausse de taux d’intérêt pèse sur les rendements futurs des obligations détenues par les investisseurs.

La tendance à la baisse générale des taux mondiaux s’est poursuivie jusqu’au milieu de 2020, atteignant des planchers records dans de nombreux pays alors que la pandémie s’installait. Les taux d’intérêt ont depuis remonté, en raison de la croissance et des perspectives d’inflation plus solides favorisées par des politiques énergiques et l’arrivée de vaccins efficaces. Les taux d’intérêt ont légèrement baissé dernièrement, mais, selon les attentes, ils devraient nettement augmenter à l’avenir.

Les prix comptent, mais pas autant que les flux de trésorerie

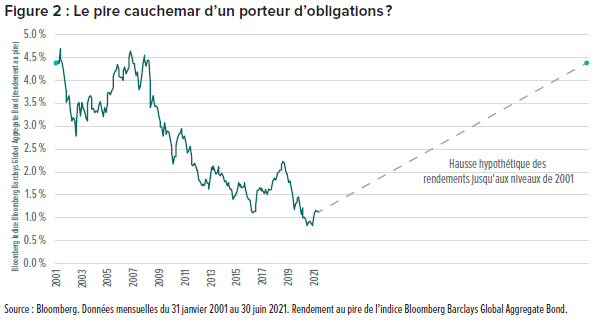

Pour aider les investisseurs à observer ce risque, nous avons examiné les composantes des rendements des obligations mondiales au cours des 20 dernières années. Nous avons ensuite analysé ce à quoi les rendements pourraient ressembler en cas de renversement des deux dernières décennies de baisse des taux d’intérêt au cours des 20 prochaines années (Figure 2). Il est intéressant de noter que l’augmentation supplémentaire des rendements des obligations de base résultant de la hausse des prix des obligations (baisse des taux d’intérêt) ne représente qu’un peu plus d’un dixième du rendement annualisé total de l’indice Bloomberg Barclays Global Aggregate. Même si ce n’est pas négligeable, cela souligne que les paiements d’intérêts prévus constituent un facteur beaucoup plus important dans les rendements obligataires.

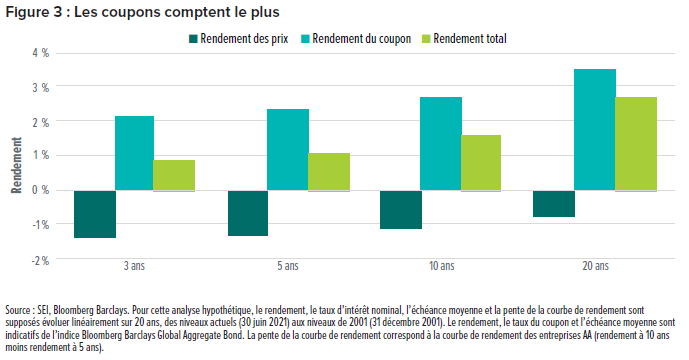

Grâce à ces paiements d’intérêts récurrents, les rendements obligataires simulés du même indice seraient probablement encore positifs même si les taux d’intérêt s’inversaient en ligne droite pendant les 20 prochaines années. Comme le montre la Figure 3, l’impact de la hausse des taux d’intérêt sur les prix des obligations entraînerait une légère baisse des rendements globaux, mais les avantages du réinvestissement des flux de trésorerie dans des obligations à rendement plus élevé au fil du temps pourraient facilement compenser cette baisse.

La gestion active du portefeuille permet d’automatiser le réinvestissement du principal des obligations arrivant à échéance dans de nouvelles obligations à coupons plus élevés dans un contexte de hausse de taux. Alors, même si les investisseurs auront peut-être besoin de « réinvestir » les coupons pour obtenir le rendement total dans cet exemple, le fonds obligataire qu’ils détiennent ou la stratégie d’obligations échelonnées qu’ils utilisent réinvestira toujours le principal et pourra offrir des taux de coupon plus élevés (potentiel plus élevé de génération de revenus) dans un environnement de taux en hausse.

La conclusion : Conservez vos obligations

Pour réitérer, SEI ne s’attend pas à ce que les rendements obligataires retracent le recul des 20 dernières années et plus. Toutefois, nous espérons que l’analyse qui précède aidera les investisseurs à garder leur sang-froid la prochaine fois que le risque de hausse de taux d’intérêt se présentera. Les obligations de qualité devraient non seulement être en mesure de produire des rendements positifs dans une période pluriannuelle de hausse des taux d’intérêt, mais elles devraient également continuer à offrir des avantages précieux en termes de diversification et de revenus.

Glossaire

La gestion active de portefeuille est une stratégie d’investissement qui tente d’enregistrer des rendements supérieurs à ceux d’un indice de référence ou d’un rendement cible.

La politique budgétaire fait référence à l’utilisation des dépenses gouvernementales et de la politique fiscale pour influencer des conditions économiques.

La couverture est un instrument financier ou une stratégie d’investisseur qui tente de compenser le risque de mouvements de prix défavorables dans un portefeuille.

La politique monétaire désigne les actions entreprises par la banque centrale d’un pays pour contrôler la masse monétaire et promouvoir la croissance économique.

Le rendement est le montant qu’une obligation verse chaque année en intérêts, exprimé en pourcentage de son prix actuel.

La courbe de rendement représente les différences de rendement sur une gamme d’échéances d’obligations du même émetteur ou de la même notation de crédit.

Index Definitions

L’indice Bloomberg Barclays Global Aggregate Bond mesure le rendement du marché mondial des titres de créance de qualité investissement.

Renseignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI. Les positionnements et les titres en portefeuille sont sous réserve de changement. Toutes les informations sont à jour à la date indiquée. L’investissement comporte des risques, dont le risque de perte en capital. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.

Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs. Le placement peut ne pas contenir à tous.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

Les informations fournies le sont à titre d’information générale et d’éducation et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout autre titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas être interprétées comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement.

Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada.

Informations fournies au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements de moyen à long terme.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).

Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Limited FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Financial Sector Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.