SEI — Un pionnier mondial en matière de placement axé sur la gestion de la volatilité

Les approches de gestion de la volatilité en matière de placement, qui s’appuient sur une longue tradition de preuves empiriques, offrent aux investisseurs un bon moyen d’obtenir des rendements similaires à ceux des marchés boursiers et d’enregistrer une volatilité moindre. En 2004, il y a plus de 15 ans, nous avons mis en oeuvre ce style de placement aux États-Unis et avons depuis continué d’innover, car la gestion de la volatilité a évolué.

Petite chronique d’une anomalie

Les bases de la théorie moderne du portefeuille ont été posées dans les années 1950 et 1960. L’une des idées centrales à l’époque était que le rendement prévu d’un placement devait être proportionnel au risque, habituellement mesuré selon la volatilité. Le concept était intuitif et simple : les investisseurs devaient exiger un rendement supérieur pour la détention d’un actif dont le profil de rendements était plus volatil (moins prévisible).

Toutefois, au cours des décennies suivantes, cette hypothèse a fait l’objet d’un examen approfondi. L’analyse des données réelles du marché a permis de déterminer qu’en règle générale les investisseurs semblaient systématiquement surpayer les titres à forte volatilité et sous-payer ceux à faible volatilité. Autrement dit, les rendements des actions à forte volatilité étaient sensiblement plus faibles que ceux prédits par les théories financières dominantes, tandis que les rendements des actions à faible volatilité étaient étonnamment plus élevés. Ce constat a été important et surprenant – en apparence une anomalie, comme on le dit en finance –, mais a été confirmé par les études ultérieures qui s’appuyaient sur les données d’autres périodes et d’autres marchés et semble en réalité assez habituel. À SEI, nous y avons aussi vu quelque chose d’éloquent : un investisseur peut être en mesure d’obtenir de meilleurs rendements que prévu pour un niveau de risque donné.

Approche innovatrice et pionnière de SEI

Les preuves empiriques de cette prétendue anomalie ont continué de se multiplier, si bien que les occasions de placement potentielles sont devenues apparentes. Selon SEI, en investissant dans un portefeuille d’actions à faible volatilité et en évitant celles à forte volatilité, un gestionnaire de portefeuille devrait être en mesure d’améliorer le rapport risque-rendement. Nous avons profité de cette occasion pour lancer la version américaine de notre stratégie de gestion de la volatilité – la première du genre, selon nous – le 28 octobre 2004.

En plus d’être un précurseur, nous avons mis en place le cadre pour notre approche de « gestionnaire de gestionnaires » dans cet espace. Ce cadre nous permet notamment d’avoir accès à certains des meilleurs gestionnaires de placement. Il nous donne également la possibilité de diversifier le risque propre au gestionnaire et d’orienter les répartitions du gestionnaire en fonction des tendances de l’économie ou du marché. Il prévoit aussi de nombreux paliers de surveillance du portefeuille, des sociétés de gestion individuelles aux gestionnaires de portefeuille de SEI et à l’équipe de gestion du risque de SEI. Notre expertise dans le cadre de notre approche de « gestionnaire de gestionnaires » nous a permis de travailler en étroite collaboration avec les meilleurs gestionnaires de placement pour mettre à l’essai, concevoir, mettre en oeuvre et préciser notre approche de gestion de la volatilité – et nous avons été satisfaits des résultats.

En novembre 2006, nous avons élargi notre gamme de solutions de gestion de la volatilité en lançant le Fonds mondial de gestion de la volatilité en Europe et au Royaume-Uni. Le Fonds mondial de gestion de la volatilité de SEI a ensuite commencé à être offert au Canada en mars 2012. SEI offre aussi des versions de ses solutions américaines et internationales assorties de la gestion fiscale. Très concrètement, SEI compte parmi les pionniers dans ce virage de la gestion de la volatilité.

Le virage de la gestion de la volatilité

L’adoption initiale d’une approche de gestion de la volatilité a exigé un changement de mentalité intéressant. La gestion traditionnelle des placements se concentre sur le rendement prévu d’un portefeuille par rapport à un indice de référence et cherche en même temps à éviter que le portefeuille s’écarte de cet indice de référence. Ce faisant, un gestionnaire accepte le fait que son portefeuille connaîtra probablement une volatilité comparable à celle de l’indice de référence. En revanche, lors de l’élaboration de notre approche de gestion de la volatilité, nous avons directement mis l’accent sur le risque. Chacune de nos solutions de gestion de la volatilité est assortie d’un objectif de réduction de la volatilité par rapport à son indice de référence.

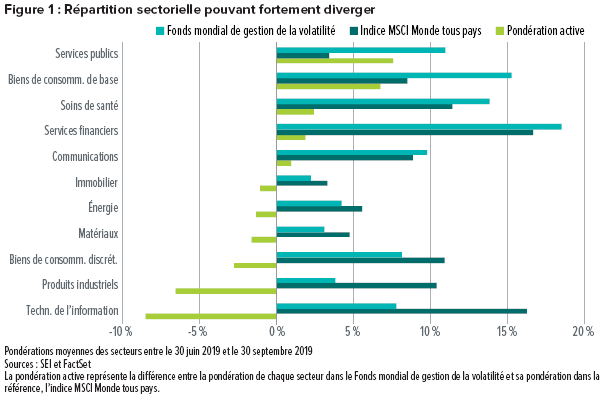

Nous avons déterminé que pour réaliser cet objectif, nos stratégies de gestion de la volatilité ne devaient accorder aucune préférence aux secteurs et aux industries. Par conséquent, notre répartition sectorielle diffère généralement grandement de celle de l’ensemble du marché. Souvent, nous surpondérons considérablement les secteurs moins volatils et sous-pondérons ceux qui sont plus volatils. Comme l’indique la figure 1, la pondération moyenne de certains secteurs dans le Fonds mondial de gestion de la volatilité a grandement différé de leur pondération dans l’indice MSCI Monde tous pays durant le troisième trimestre de 2019. Le Fonds a surpondéré les secteurs des services publics, des biens de consommation de base et des soins de santé et a sous-pondéré ceux des technologies de l’information, des produits industriels et des biens de consommation discrétionnaire.

Sur de courtes périodes, notre philosophie qui n’accorde aucune préférence au secteur peut donner lieu à d’importantes disparités entre un portefeuille de gestion de la volatilité et son indice de référence. Toutefois, sur de longues périodes, nous nous attendons à ce que les rendements soient semblables à ceux de l’ensemble du marché boursier (bien entendu, rien ne garantit que cela sera le cas). Il est important de noter que des changements surviennent dans le comportement du secteur et de l’industrie. Lorsque nous le constaterons ou que l’un de nos gestionnaires le constatera, nous ajusterons nos portefeuilles en conséquence. Notre processus est fondé sur les preuves empiriques et les données. Nous ne privilégions ni évitons certains secteurs pour la simple raison qu’ils se sont comportés d’une certaine manière par le passé.

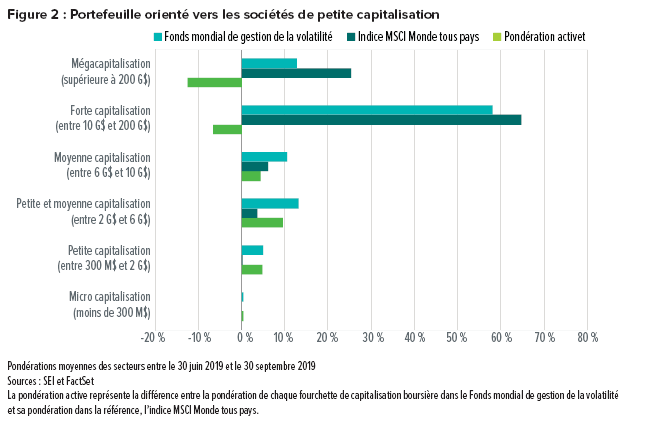

Les différences entre les caractéristiques du Fonds et celles de l’indice de référence sont encore plus évidentes en ce qui concerne leur capitalisation boursière distincte, laquelle peut grandement différer. Pour le trimestre clos le 30 septembre 2019, le Fonds a généralement surpondéré les actions à petite capitalisation, tout en maintenant la sous-pondération des sociétés à mégacapitalisation et à grande capitalisation par rapport à son indice de référence (figure 2).

Solide rendement avec une protection contre les baisses

Nous avons constaté que l’un des avantages d’une stratégie de gestion de la volatilité bien conçue est qu’elle conduit à une amélioration des rendements corrigés du risque. Les rendements corrigés du risque, qui peuvent être calculés de différentes façons, sont destinés à montrer le rendement qu’un investisseur obtient par unité de risque assumé. (Le risque est habituellement mesuré par l’écart-type, ou la dispersion moyenne, des rendements d’un portefeuille.) Toutes choses étant égales par ailleurs, un rendement corrigé du risque plus élevé indique qu’un portefeuille a réussi à trouver un meilleur équilibre entre le risque et le rendement.

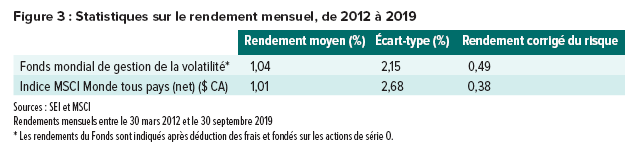

Comme l’illustre la figure 3, le Fonds mondial de gestion de la volatilité a atteint cet objectif précis. Depuis la création du Fonds le 30 mars 2012, son rendement mensuel moyen a été de 1,04 %, ce qui est très comparable aux rendements mensuels moyens de l’indice MSCI Monde tous pays (net) ($ CA). Notre orientation stratégique porte toutefois sur les deux colonnes suivantes. L’écart-type des rendements du Fonds s’est établi à 2,15 %, soit environ le cinquième de celui de son indice de référence. Cette volatilité plus faible a également rehaussé les rendements corrigés du risque du Fonds. La dernière colonne de la figure 3 montre que le rendement du Fonds mondial de gestion de la volatilité par part de l’écart-type était de 0,49, ce qui est nettement supérieur à celui de 0,38 généré par l’indice de référence.

Le rendement corrigé du risque est le rendement moyen divisé par l’écart-type. Les données sur les rendements des indices sont fournies à titre indicatif seulement et ne reflètent pas le rendement réel des fonds. Les rendements des indices ne tiennent pas compte des frais de gestion, des coûts de transaction ni des autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Les rendements passés ne sont pas garants des rendements futurs.

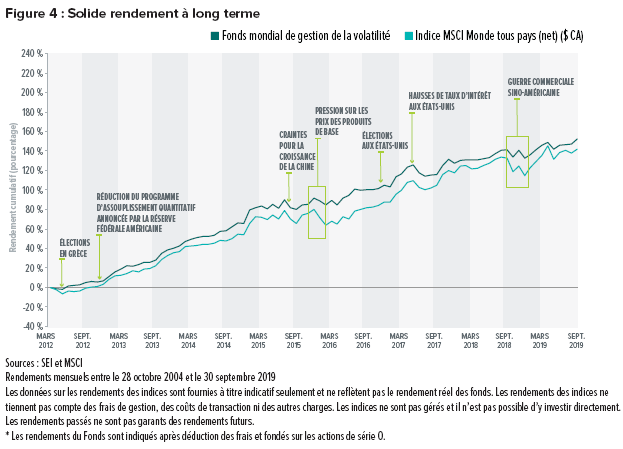

Comme le laissent entendre ces statistiques sur le rendement, le rendement à long terme a été solide (figure 4). En fait, même si un investisseur faisant appel à une stratégie de gestion de la volatilité ne doit pas s’attendre à ce qu’un tel rendement constitue la norme, le Fonds mondial de gestion de la volatilité a réussi à surpasser son indice de référence depuis sa création sur une base cumulative. Ce rendement cumulatif supérieur est attribuable, du moins en partie, au fait que le Fonds n’ait pas souffert autant que son indice de référence lors du marché baissier qui s’est étendu de 2015 à 2016, ou de la baisse soudaine du marché au quatrième trimestre de 2018. Depuis la création, en mois à rendement négatif pour l’indice MSCI Monde tous pays, le Fonds et l’indice de référence ont affiché en moyenne un rendement de -1,14 % et -2,22 %, respectivement.

Cette protection éventuelle contre les baisses est une autre caractéristique avantageuse de l’approche de gestion de la volatilité. De façon intuitive, si un portefeuille est moins volatil que l’ensemble du marché, il devrait habituellement pouvoir limiter les pertes durant un recul marqué du marché. Évidemment, nous ne pouvons offrir de garantie à cet égard. Toutefois, durant la vague de ventes survenue de 2015 à 2016, le Fonds a enregistré une baisse maximale inférieure de près de 6 % à celle de l’indice MSCI Monde tous pays (net) ($ CA). Plus récemment, durant le décrochage au quatrième trimestre de 2018 qui a vu bons nombres d’indices de référence mondiaux s’approcher des niveaux associés à un marché baissier, la baisse maximale du Fonds était d’environ 5 % inférieure à celle de son indice de référence.

Nous sommes d’avis que notre approche à faible volatilité peut bien servir les intérêts des investisseurs, en contribuant à diminuer les répercussions de l’incertitude du marché. Comme toujours, nous pensons qu’il est important pour les investisseurs d’examiner soigneusement toutes les options de placement et de sélectionner les placements selon leurs besoins et leurs objectifs uniques.

Glossaire

Baisse : une baisse fait référence à la baisse d’un placement entre son sommet et son creux au cours d’une période donnée et correspond habituellement à un pourcentage de baisse du récent sommet au creux.

Écart-type : l’écart-type fait référence à une formule utilisée pour prédire la volatilité future potentielle du rendement. Un écart important laisse entrevoir que les résultats pourraient être très différents des moyennes historiques, alors qu’un faible écart laisse présager un résultat proche de ces moyennes.

Définition des indices

Indice MSCI Monde tous pays : L’indice MSCI Monde tous pays est un indice pondéré en fonction de la capitalisation boursière, composé de plus de 2 000 sociétés représentatives de la structure de marché de 46 pays émergents et développés en Amérique du Nord et du Sud, en Europe, en Afrique et sur la côte du Pacifique.

La valeur de l’indice tient compte du réinvestissement des dividendes nets en dollars américains.

Les rendements des indices ne tiennent pas compte des frais de gestion, des coûts de transaction ni des autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Les rendements passés ne sont pas garants des rendements futurs.

Information importante

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gestionnaire des fonds SEI au Canada.

Les présents renseignements sont fournis à titre indicatif seulement et ne constituent pas des conseils juridiques, fiscaux, comptables, en valeurs mobilières, de recherche ou de placement sur des fonds ou un titre en particulier ni un avis sur la pertinence d’un placement. Ce commentaire provient de SEI Investments Management Corporation (« SIMC »), une filiale américaine de Société de placements SEI Canada. Ni SIMC ni l’auteur ne sont inscrits à quelque titre que ce soit auprès d’un organisme de réglementation canadien. Les présents renseignements sont fournis à titre indicatif seulement et ne devraient pas être perçus comme étant des conseils juridiques, fiscaux, comptables ou de placement, ou un avis à l’égard de la pertinence d’un placement. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir l’avis juridique, fiscal, comptable et financier d’un professionnel en placement. Le présent document est une évaluation de la situation du marché à un moment précis et ne constitue pas une prévision d’événements à venir ni une garantie de rendements futurs. À la publication du présent document, rien ne garantit que les Fonds SEI détiennent ou non les titres qui y sont mentionnés.

Il est possible que le présent document renferme des « informations prospectives » au sens défini par les lois sur les valeurs mobilières canadiennes applicables. Les informations prospectives sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plans d’action futurs. Les informations prospectives sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites dans le présent document. Les informations prospectives reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Toute information prospective figurant dans le présent document, ou qui y est intégrée par renvoi, est fournie dans l’unique but de communiquer des prévisions actuelles et peut ne pas convenir à toute autre utilisation.

Les présents renseignements proviennent de sources externes ou d’autres sources jugées fiables, mais ils ne sont pas garantis par Société de placements SEI Canada et ils peuvent être incomplets ou changer sans préavis.

Les placements comportent des risques, dont celui de perdre le capital investi. Les placements internationaux peuvent comporter des risques de perte en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays.