SEI reste calme Crise de la COVID-19: Examen de la répartition des actifs

Les investisseurs viennent de traverser l’un des trimestres les plus difficiles de l’histoire. La rapidité de la chute des marchés boursiers et la volatilité correspondante ont été sans précédent. Les mouvements dans le marché des bons du Trésor des États-Unis ont aussi été sans précédent et ont fait passer les marchés des titres à revenu fixe en territoire inconnu. Les prix du pétrole brut se sont complètement effondrés. Il y avait peu d’endroits où se cacher, et la plupart des secteurs favorisés par les gestionnaires de placement actifs comme SEI ont été les plus durement touchés.

Nous prêchons toujours la valeur des portefeuilles bien diversifiés avec des risques équilibrés dans un large éventail de sources. Pendant les cycles de marché complets (un marché haussier, un marché baissier et un retour à un marché haussier), qui peuvent parfois durer dix ans ou plus, nous avons énormément confiance en cette approche. Bien sûr, en cas de crise, comme celle de la COVID-19, même les plans les mieux conçus peuvent ne pas fonctionner pendant de courtes périodes. Dans cette optique, nous ne pensons pas que le moment est venu de paniquer et de prendre des décisions d’investissement irréfléchies. Ainsi, nous ne prenons pas de décisions stratégiques de répartition des actifs en fonction de quelques semaines ou de quelques mois de rendement. Cela dit, nous pensons qu’il peut être utile de passer en revue le premier trimestre du point de vue de la répartition des actifs.

Principe de répartition des actifs : Expositions aux actions plus diversifiées

Mise en oeuvre : Petites capitalisations, actions des marchés émergents, réduction de la préférence pour les actions du pays d’origine.

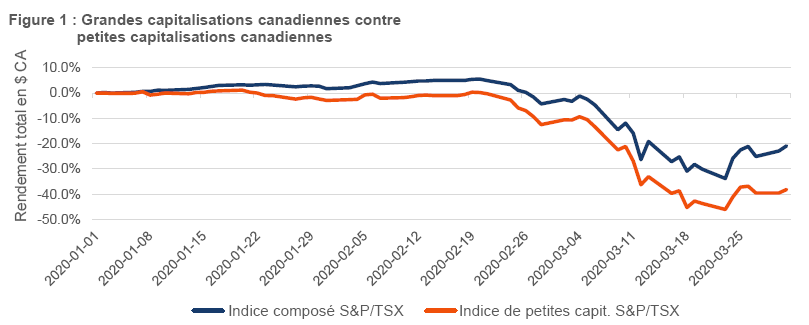

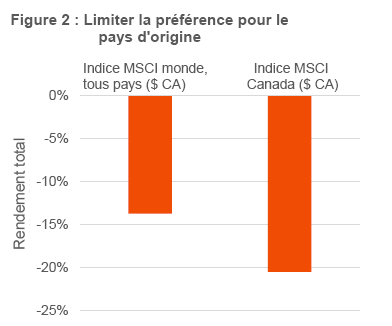

Discussion à propos de la performance : Étant donné que les rendements des marchés ont été dominés par les grandes sociétés, particulièrement dans le secteur de la technologie aux États-Unis, les expositions plus diversifiées ont tiré de l’arrière par rapport aux indices de grandes capitalisations des marchés américains ou développés. Au Canada, les actions de grandes capitalisations ont dépassé les petites capitalisations par plus de 17 % pendant le trimestre. Les marchés émergents (mesurés par l’indice MSCI marchés émergents, net) ont affiché des résultats plus faibles que ceux des marchés développés (mesurés par l’indice MSCI monde, net) d’environ 2,5 % pendant le trimestre. La préférence pour les actions du pays d’origine a été mitigée : elle a bénéficié aux investisseurs dont les marchés nationaux ont surperformé (comme les États-Unis) tout en étant préjudiciable aux investisseurs dont les marchés ont tiré de l’arrière (comme le Royaume-Uni et l’Europe).

Impact au niveau de la stratégie : Si l’on suppose une répartition de 6 % en petites capitalisations (environ 10 % des 60 % détenus en actions dans un portefeuille de type 60/40) distribuée également entre les petites actions canadiennes et américaines, de 80 à 85 points de base auraient été retranchés par rapport à une stratégie entièrement en grandes capitalisations. Si l’on suppose une répartition de taille semblable en actions des marchés émergents, cette exposition aurait réduit les rendements d’environ 15 points de base. L’effet de la préférence pour le pays d’origine variera en fonction de la direction et de la taille selon le pays d’origine de l’investisseur et l’ampleur de la préférence.

Pourquoi il s’agit de titres en portefeuille importants dans nos stratégies : Même si nous tentons de limiter la concentration de nos stratégies dans le risque des actions, ces dernières restent un moteur important du risque et du rendement des portefeuilles. Nous cherchons donc à diversifier les titres en portefeuilles autant que possible. Si nous n’y parvenons pas, nous exposons nos stratégies à des risques inutiles sans être potentiellement récompensés par des rendements attendus plus élevés. Les actions des petites capitalisations et des marchés émergents font partie intégrante des marchés financiers mondiaux et offrent un potentiel de rendement et de diversification plus élevé que les marchés des grandes capitalisations. La diversification mondiale (contrairement à la forte préférence pour le pays d’origine mise en oeuvre par certains de nos pairs) vise à minimiser l’exposition à un seul pays, à une seule économie ou situation géopolitique. En répartissant le risque des actions de nos stratégies à travers le monde, nous sommes en mesure de tirer parti de la croissance à long terme dans les marchés boursiers sans exposition indue à des pays individuels où les marchés sont souvent dominés par un nombre limité d’émetteurs ou de secteurs. Là encore, cette diversification est conçue pour maximiser le rendement attendu à un niveau de risque donné.

Principe de répartition des actifs : Utilisation d’actions à faible volatilité

Mise en oeuvre : Mondial de gestion de la volatilité

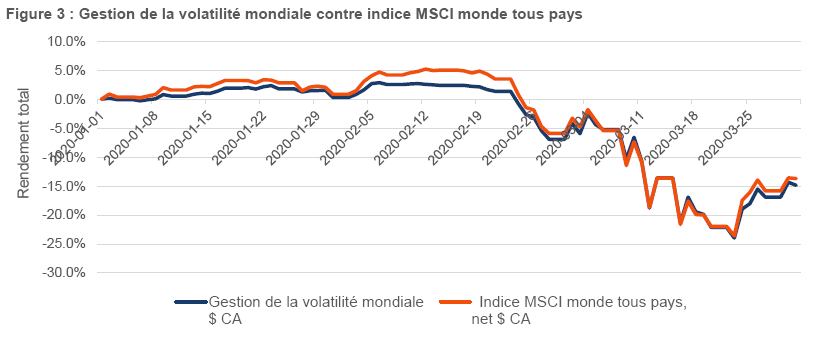

Discussion à propos de la performance : Compte tenu de la nature à faible bêta de la gestion de la volatilité, nous nous attendons généralement à ce qu’elle obtienne des résultats supérieurs pendant les forts replis des marchés boursiers. Toutefois, au premier trimestre de 2020, les actions peu volatiles ont reculé plus que ce à quoi on pouvait s’attendre pendant une telle liquidation.

Le Fonds mondial de gestion de la volatilité a tiré de l’arrière par rapport à l’indice MSCI monde tous pays — net pendant le trimestre. Ces résultats s’expliquent par quelques phénomènes inhabituels, à savoir la nette sous-performance des actions de petites capitalisations (la gestion de la volatilité est diversifiée sur l’ensemble de l’éventail des tailles, alors que les indices de référence sont concentrés dans les plus grandes sociétés) et la domination des mégacapitalisations américaines. Étant donné que le secteur de la technologie n’est pas généralement caractérisé par une volatilité faible, il constitue une partie nettement plus grande de l’indice de référence à bêta intégral que des fonds à volatilité gérée. Alors, lorsque la technologie dépasse tous les autres secteurs, la gestion de la volatilité peut tirer de l’arrière.

Impact au niveau de la stratégie : Notre analyse d’impact compare le fonds de gestion de la volatilité à une combinaison de 70 %/30 % de son indice de référence et de liquidités, avec la répartition déterminée par le bêta approximatif affiché par le fonds au cours des cinq dernières années. En supposant une répartition de 25 % dans la gestion de la volatilité, cette mise en oeuvre a représenté jusqu’à 125 à 150 points de base de réduction de la performance par rapport au bêta approximatif 70/30 (tel que mesuré par l’indice MSCI monde tous pays — net et l’indice FTSE Canada 30 — Day T-Bill) pendant le trimestre.

Pourquoi il s’agit de titres en portefeuille importants dans nos stratégies : SEI a été un pionnier de l’investissement à faible volatilité. Nous croyons qu’une répartition en gestion de la volatilité offre à nos investisseurs des rendements attendus semblables avec un risque potentiellement nettement plus faible par rapport au marché de référence. Le coût associé à cet avantage potentiel constitue un indicateur de déviation : afin de tirer parti des bénéfices de la gestion de la volatilité, les investisseurs doivent être à l’aise avec le fait que ces fonds ne se comportent pas de la même façon que les indices de référence pondérés en fonction de la capitalisation boursière, y compris la possibilité de périodes de résultats nettement supérieurs ou inférieurs. Étant donné la constance avec laquelle la gestion de la volatilité a permis d’amortir les pertes pendant les autres reculs du marché et le fait que la réduction du risque ne s’est pas fait au prix de rendements sensiblement inférieurs, nous pensons que le compromis entre l’amélioration des rendements ajustés au risque et un indicateur de déviation plus élevé reste attrayant.

Principe de répartition des actifs : Une quantité modeste de titres protégés contre l’inflation

Mise en oeuvre : Obligations indexées sur l’inflation

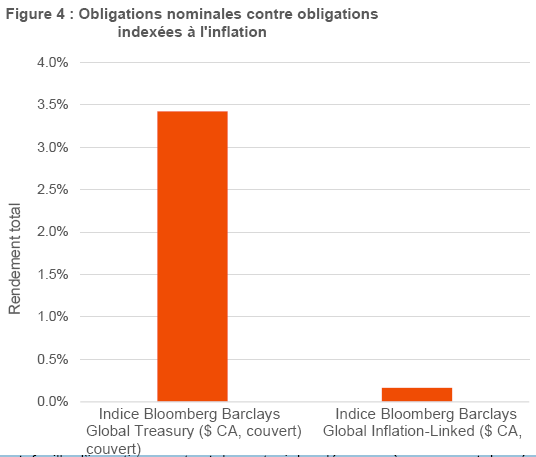

Discussion à propos de la performance : Les actifs sensibles à l’inflation ont beaucoup souffert au cours du trimestre, car les attentes en matière d’inflation se sont effondrées, en partie à cause de la chute abrupte des prix des produits de base. Même si un certain repli était attendu, en raison de la baisse de la demande globale causée par les mesures d’endiguement du virus, cette période a été très inhabituelle dans la mesure où la destruction de la demande a été accompagnée par une évolution défavorable de l’offre. De façon quelque peu paradoxale, face à l’effondrement des prix du pétrole, l’Arabie saoudite et la Russie ont commencé à se livrer une guerre des prix en mars, exacerbant la pression à la baisse sur le pétrole et d’autres actifs sensibles à l’inflation, car ceux deux pays ont inondé les marchés avec une offre excédentaire de pétrole. Les obligations indexées à l’inflation ont enregistré des résultats inférieurs à ceux des obligations nominales de 300 points de base pendant le trimestre.

Impact au niveau de la stratégie : Si l’on suppose une répartition de 5 % en obligations indexées sur l’inflation, ces titres en portefeuille auraient retranché environ 15 points de base comparativement à un portefeuille d’obligations nominales.

Pourquoi il s’agit de titres en portefeuille importants dans nos stratégies : La plupart des portefeuilles traditionnels d’actions et d’obligations nominales comportent peu ou pas de protection contre l’inflation. Ainsi, une flambée inattendue de l’inflation peut entraîner des rendements réels (corrigés de l’inflation) peu satisfaisants. Il est clair que les obligations nominales, avec leur coupon fixe et leurs versements de capital, sont soumises au risque qu’une inflation inattendue érode leur pouvoir d’achat au fil du temps. La sensibilité des cours des actions aux chocs inflationnistes inattendus est moins évidente, mais tout aussi importante. Les banques centrales partout dans le monde sont d’accord que l’inflation constitue une menace pour l’activité économique réelle, et par extension, pour les bénéfices des sociétés et le rendement des actions. Étant donné que l’objectif d’un portefeuille d’investissement est de soutenir les dépenses à un moment donné, le risque que la valeur soit érodée par l’inflation est réel et pertinent. Par conséquent, nous recherchons une exposition plus significative aux actifs sensibles à l’inflation que certains pairs et certaines approches plus naïves.

Principe de répartition des actifs : Exposition au crédit, financement par des actions et des obligations

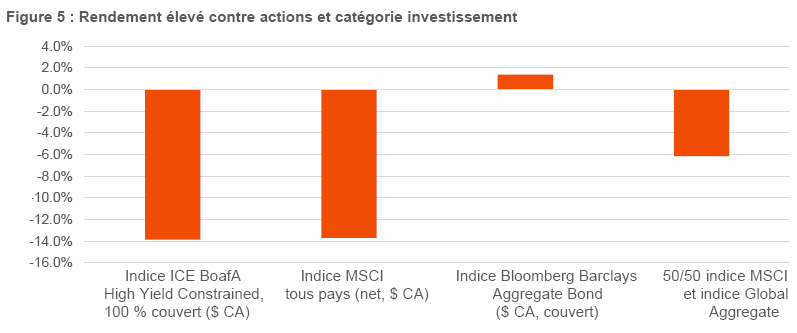

Mise en oeuvre : Obligations à rendement élevé

Discussion à propos de la performance : Le crédit de qualité inférieure à la catégorie investissement a subi d’importantes pertes au cours du trimestre, alors que l’activité économique a chuté et que les écarts de rendement entre les obligations de catégorie investissement et de qualité inférieure sont montés en flèche. Les obligations à rendement élevé, même si elles versent des coupons fixes comme les titres à revenu fixe traditionnels, sont très exposées au cycle économique, tout comme les actions. Ainsi, nous estimons qu’il s’agit d’une catégorie d’actifs « hybride » qui comprend à la fois une exposition aux actions et aux titres à revenu fixe, et nos répartitions à cette catégorie d’actifs sont le reflet de cette perspective. Même si nos stratégies ont bénéficié de ce cadre par rapport au financement de ces répartitions strictement avec des obligations de qualité (qui ont affiché des résultats nettement supérieurs), l’exposition au crédit a néanmoins nui aux rendements du portefeuille pendant le trimestre. En utilisant une combinaison 50/50 d’actions mondiales (indice MSCI monde tous pays — net) et de titres à revenu fixe mondiaux (indice Bloomberg Barclays Global Aggregate — $ CA, couvert) comme indice de référence hybride, la dette à haut rendement a tiré de l’arrière par rapport à ce portefeuille de référence pendant le trimestre.

Impact au niveau de la stratégie : Si l’on suppose une répartition 5 % en rendement élevé, de 35 à 40 points de base auraient été retranchés du portefeuille, comparativement à un indice de référence 50/50.

Pourquoi il s’agit de titres en portefeuille importants dans nos stratégies : Les titres de créance à rendement élevé offrent des rendements attendus plus élevés que ceux des obligations de catégorie investissement afin de compenser le risque de crédit et de liquidité. Même si ces risques sont liés aux risques d’autres parties du portefeuille (à savoir les actions), ils ne sont pas parfaitement corrélés, ce qui signifie que cette exposition devrait offrir des avantages de diversification précieux dans le contexte du portefeuille total. Notre exposition au rendement élevé, quoique relativement faible, apporte une contribution positive aux rendements ajustés au risque attendus du portefeuille.

Société de placements SEI Canada, filiale en propriété exclusive des SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et à titre éducatif uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne garantit ni leur fiabilité ni leur intégralité et ces dernières peuvent être incomplètes ou changer sans préavis.

L’investissement comporte des risques, dont le risque de perte en capital. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, d’autres titres non mentionnés peuvent comporter des risques particuliers. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de pertes en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur faible taille et à leur faible liquidité. Les obligations et les fonds obligataires perdent pour leur part de la valeur quand les taux d’intérêt montent.

Les rendements indiciels sont présentés à des fins illustratives uniquement et ne représentent pas des rendements réels d’un Fonds SEI. Les rendements indiciels ne reflètent pas les frais de gestion, les coûts de transaction et autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Les opérations sur fonds communs de placement peuvent entraîner des commissions, des frais de suivi, des frais de gestion et d’autres types de frais. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis ; leur valeur fluctue fréquemment et leurs rendements antérieurs peuvent ne pas se répéter.