Répartition de l’actif : les actions à faible volatilité dans un portefeuille diversifiéo

Les mérites des stratégies d’investissement à faible volatilité sont reconnus depuis un certain temps. De fait, SEI a été l’un des pionniers de cette approche avec le lancement de sa première stratégie dans ce domaine en 2004 — après que nos propres recherches1 ont révélé que les actions à faible volatilité non seulement affichent une volatilité et des baisses nettement moindres que les actions dans l’ensemble, mais peuvent même offrir des rendements semblables à ceux du marché avec le temps.

Nous avons constaté que cela rend les actions à faible volatilité particulièrement attrayantes pour les investisseurs qui se soucient principalement du risque absolu, c’est-à-dire qu’ils sont davantage préoccupés par le risque de perdre de l’argent que par le risque d’obtenir des résultats inférieurs à ceux d’un indice. Par exemple, les personnes qui cherchent à éviter les pertes dépassant un certain montant (disons 10 ou 20 % de la valeur du portefeuille) peuvent trouver les stratégies à faible volatilité particulièrement intéressante.

Cependant, l’utilité des stratégies à faible volatilité peut aller au-delà des portefeuilles les plus prudents. Même les investisseurs les plus dynamiques peuvent bénéficier d’une répartition conçue pour atténuer la volatilité du portefeuille.

Pourquoi tout le monde n’investit pas dans des stratégies à faible volatilité ?

Même si les actions à faible volatilité affichent généralement un risque absolu faible, elles peuvent parfois largement surperformer ou sous-performer pendant une période prolongée. Ainsi, tout le monde n’est pas nécessairement à l’aise avec cette divergence lorsqu’elle se produit dans son portefeuille.

Une telle anxiété est naturelle pendant les périodes de stress du marché. Toutefois, si les décisions de répartition d’actifs d’un investisseur sont fondées sur l’atteinte d’un certain objectif financier — retraite, frais de scolarité, résidence secondaire ou tout autre objectif de dépense — alors le risque de gain ou de perte par rapport au marché revêt moins d’importance. Imaginez, par exemple, que le portefeuille d’un investisseur est en hausse de 20 % tandis que le marché est en hausse de 25 % — pourtant le portefeuille n’a besoin que de 6 % pour atteindre son objectif. Même s’il tire de l’arrière par rapport au marché, le portefeuille enregistre des résultats nettement supérieurs aux attentes en termes de réalisation de l’objectif de l’investisseur. De plus, selon nous, il est plus approprié de mesurer la réussite d’un portefeuille en fonction de l’atteinte de ses objectifs plutôt que de dépassement du marché.

Ce n’est pas toujours le cas. Malheureusement, la plupart des investisseurs ont été conditionnés à juger la réussite de leurs portefeuilles par rapport à des indices de référence plutôt que par rapport à leurs objectifs personnels, parce que de nombreux gestionnaires de fonds professionnels sont rémunérés en fonction de la performance par rapport à l’indice de référence. Autrement dit, si leurs portefeuilles sous-performent, leur rémunération diminue ; si leurs portefeuilles surperforment, leur rémunération augmente — ce qui les incite indirectement à réduire la volatilité de leurs performances et à créer des portefeuilles qui ressemblent aux indices de référence afin de réduire la volatilité de leur rémunération.

Lorsque ennuyeux vaut mieux que la loterie

Une autre raison probable pour laquelle les investisseurs n’ont pas universellement adopté l’investissement à faible volatilité est que la plupart d’entre eux sont attirés par les transactions qui semblent offrir des résultats potentiels à court terme éblouissants. Beaucoup semblent également prêts à payer une prime pour le plaisir de posséder des actions qui font beaucoup parler d’elles — en payant trop pour investir, par exemple, dans une jeune société de voitures électriques, plutôt qu’en payant moins pour une société pharmaceutique bien établie et très rentable (par rapport à ce que la théorie financière « rationnelle » indiquerait que chaque société vaut). La théorie de finance rationnelle suppose un comportement rationnel de la part des personnes et que les investisseurs utilisent des calculs rationnels pour faire des choix rationnels et obtenir des résultats conformes à leurs objectifs personnels.

La tentation de chercher des rendements de type « loterie » est facile à comprendre. Toutefois, ces types de transactions s’accompagnent souvent d’un risque plus élevé et, par conséquent, de résultats semblables à ceux de la loterie (un jeu à faible probabilité).

Nous croyons qu’il est beaucoup plus sage d’adopter une approche de placement prudente. Nos recherches2 montrent que les investisseurs qui acceptent d’investir dans des sociétés moins excitantes, particulièrement lorsqu’ils achètent des actions à prix avantageux, seront probablement récompensés par des rendements corrigés du risque3 plus élevés, la valeur de leurs investissements « ennuyeux » augmentant lentement avec le temps.

Actions à faible volatilité et taux d’intérêt en hausse

Les actions à faible volatilité présentent une sensibilité ou une réactivité modérée aux variations des taux d’intérêt, en particulier pendant certaines périodes. Mais ce n’est pas nécessairement une mauvaise chose.

Tout d’abord, les fluctuations des taux d’intérêt sont tout aussi difficiles à prévoir que les fluctuations des cours boursiers, mais le risque est plus élevé. Le marché haussier4 de 40 ans des obligations (pendant lequel les prix du marché des obligations du Trésor américain ont augmenté) est la preuve qu’il ne suffit pas de dire « les taux d’intérêt sont faibles, ils vont donc augmenter ». Étant donné qu’il est impossible de prédire l’avenir, l’exposition aux taux d’intérêt constitue un moyen efficace de diversification du risque lié aux actions.

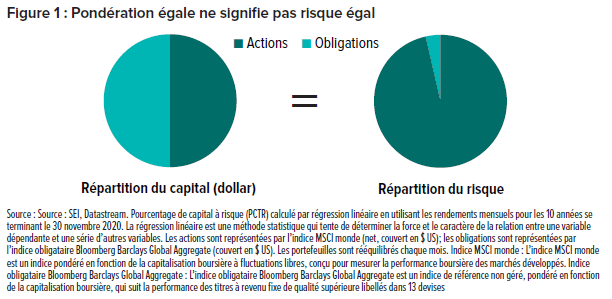

Deuxièmement, il est important de se rappeler que même de nombreux portefeuilles « équilibrés » traditionnels présentent un risque de taux d’intérêt bien moindre que ce que l’on pourrait croire. Dans un portefeuille 50/50 actions-obligations, on constate que les actions représentant plus de 95 % du risque (Figure 1).

De ce point de vue, la combinaison de plus faibles contributions des actions à faible volatilité aux rendements relatifs et d’une sensibilité légèrement plus élevée aux taux d’intérêt ne constitue pas, selon nous, une préoccupation importante. Au contraire, elle apporte au portefeuille un meilleur équilibre du point de vue du risque.

Enfin, il est utile de se rappeler que la relation entre les taux d’intérêt et les actions varie avec le temps. Récemment, les sociétés de croissance liées à la technologie ont dominé les marchés. Elles sont significativement de « longue durée5 » dans la mesure où la plupart de leurs bénéfices sont projetés dans le futur. Toutefois, si les taux d’intérêt augmentent plus rapidement que prévu, il est loin d’être évident que ces actions de croissance liées à la technologie surclassent les actions à faible volatilité. En effet, l’application de taux plus élevés aux bénéfices futurs pourrait bien nuire aux actions de longue durée.

Point de vue de SEI

Même si beaucoup de crises dans les marchés boursiers présentent des caractéristiques semblables, il est important de réaliser qu’aucune n’est identique. L’effondrement de 2020 était particulièrement inhabituel étant donné les circonstances économiques uniques créées par la pandémie. À l’époque, les mesures de sécurité, dont les confinements imposés par les gouvernements, ont rendu impossible, voire illégal, pourles consommateurs d’acheter certains biens et services par les canaux traditionnels (en personne).

Même si la plupart des entreprises ont éprouvé des difficultés au début de la pandémie, les entreprises expertes dans la livraison de produits directement au domicile des consommateurs (comme les principaux détaillants en ligne et les fournisseurs de divertissement sur demande) ont affiché d’excellents résultats dans cet environnement. Traditionnellement, on ne s’attendrait pas à ce que ces mégacapitalisations6 de technologie restent stables dans un marché boursier aussi volatil ; elles ont bénéficié d’un avantage inhabituel en raison de la nature unique de la crise sanitaire. Dans un effondrement plus typique, nous ne nous attendrions pas à ce qu’elles fournissent une protection contre les pertes.

Plus souvent, la faiblesse économique généralisée pousse les consommateurs à dépenser moins et les entreprises à investir moins, ce qui entraîne une contraction des bénéfices des entreprises, particulièrement dans les secteurs les plus discrétionnaires. Cela semble logique, parce que les dépenses discrétionnaires sont, par définition, non essentielles et, par conséquent, les dépenses les plus faciles à réduire pour les consommateurs et les entreprises. Malheureusement, les actions à faible volatilité ont été confrontées à des vents contraires dans cet environnement.

La bonne nouvelle, c’est que les actions à faible volatilité se sont remarquablement comportées pendant presque tous les autres effondrements du marché de mémoire récente.7 Même si nous ne pouvons pas savoir avec certitude ce que sera la prochaine crise, l’histoire suggère que 2020 était une exception, et non la « nouvelle normalité », et que les investissements en actions à faible volatilité devraient continuer à aider à atténuer les pertes dans la grande majorité des baisses futures du marché.

Renseignements importants

Les informations fournies le sont à titre d’information générale et à titre éducatif uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Stratégies ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI. Les positionnements et les titres en portefeuille sont sous réserve de changement. Toutes les informations sont à jour à la date indiquée.

Le présent document pourrait contenir des « informations prospectives » (« IP »). Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne les garantit pas. Les informations peuvent être incomplètes ou changer sans préavis. Ce document ne peut être reproduit, distribué à une autre partie ou utilisé à d’autres fins.

L’investissement comporte des risques, dont le risque de perte en capital. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, d’autres titres non mentionnés peuvent comporter des risques particuliers. Des investissements étroitement ciblés et les petites entreprises présentent généralement une plus grande volatilité. Les placements internationaux peuvent comporter des risques de pertes en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur faible taille et à leur faible liquidité. Les obligations et les fonds obligataires perdent pour leur part de la valeur quand les taux d’intérêt montent. Les obligations à rendement élevé comportent des risques plus importants que les titres de qualité investissement, en raison de la nature spéculative de leurs investissements. Les produits SEI peuvent utiliser des instruments dérivés tels que les contrats à terme, les contrats à terme de gré à gré, les options, les swaps, les contrats sur différence, les dérivés de crédit, les plafonds, les planchers et les contrats de change à terme. Ces instruments peuvent être utilisés à des fins de couverture ou d’investissement.

La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations monétaires. Les rendements passés ne sont pas un indicateur fiable des rendements futurs. L’investissement peut ne pas convenir à tout le monde. Si vous avez le moindre doute sur sa pertinence, vous devez demander l’avis d’un spécialiste.

Les rendements indiciels sont présentés à des fins illustratives uniquement et ne représentent pas des rendements réels. Les rendements indiciels ne reflètent pas les frais de gestion, les coûts de transaction et autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Il se peut que les stratégies dont il est question ne soient pas toutes disponibles pour que vous y investissiez.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent en aucun cas se fier à ces informations.

Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada. Des commissions, commissions de suivi, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue fréquemment et leurs rendements antérieurs peuvent ne pas se répéter.

Informations publiées au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements à moyen et à long terme.

Le SEI Global Assets Fund Plc, le SEI Global Investments Fund Plc, et le SEI Global Master Fund Plc (les « Fonds OPCVM SEI ») sont structurés comme des organismes de placement collectif à capital variable (OPCMV) et sont autorisés en Irlande par la Banque centrale en tant qu’OPCVM conformément à la réglementation sur les OPCVM. Les Fonds OPCMV SEI sont gérés par SEI Investments, Global Ltd (« SIGL »). SIGL a désigné SEI Investments (Europe) Ltd (« SIEL ») pour fournir des services de distribution générale en relation avec les Fonds OPCVM SEI directement ou par la désignation d’autres sous-distributeurs. Les Fonds OPCVM SEI ne peuvent pas être commercialisés auprès du grand public, sauf dans les juridictions où les fonds ont été enregistrés par l’autorité de réglementation compétente. La matrice des enregistrements des Fonds OPCVM SEI se trouve ici seic.com/GlobalFundRegistrations.

Aucune offre de titre n’est faite aux présentes. Les destinataires de ces renseignements qui ont l’intention de demander des parts de tout Fonds OPCVM SEI doivent savoir que toute demande de ce type peut être faite uniquement sur la base des informations contenues dans le Prospectus. Veuillez consulter notre plus récent Prospectus complet (qui comprend des informations relatives à l’utilisation des produits dérivés et aux risques associés à l’utilisation des instruments dérivés), nos documents d’information pour les investisseurs clés et nos plus récents rapports annuels ou semestriels pour plus d’informations sur nos fonds. Ces informations peuvent être obtenues en contactant votre conseiller financier ou en utilisant les coordonnées indiquées ci-dessus.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).

Singapour

L’offre ou l’invitation de souscrire ou d’acheter des actions des sous-fonds (les « parts »), qui fait l’objet du présent Mémorandum d’information, est une offre franche uniquement : (i) aux « investisseurs institutionnels » conformément à l’article 304 de la Securities and Futures Act, chapitre 289 de Singapour (la « loi »), (ii) aux « personnes concernées » conformément à l’article 305 (1) de la loi, (iii) aux personnes qui remplissent les conditions d’une offre faite conformément à l’article 305 (2) de la loi, ou (iv) conformément aux conditions de la loi ou à d’autres dispositions d’exemption applicables.

Aucune offre franche de souscription ou d’achat des parts (ou une invitation à souscrire ou à acheter les parts) ne peut être faite, et aucun document ou autre matériel (dont le présent Mémorandum d’information) relatif à l’offre franche de parts ne peut être diffusé ou distribué, directement ou indirectement, à toute personne à Singapour, sauf conformément aux restrictions et aux conditions prévues par la loi. En souscrivant les parts dans le cadre de l’offre franche prévue par le présent Mémorandum d’information, vous êtes tenus de respecter les restrictions et conditions prévues par la loi en ce qui concerne votre offre, la détention et le transfert ultérieur des parts.

Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Les Fonds OPCVM SEI n’ont pas été autorisés par la SFC de Hong Kong et constitueront un organisme de placement collectif non réglementé aux fins de la Securities and Futures Ordinance de Hong Kong (la « SFO »). Les parts des Fonds OPCVM SEI ne peuvent être offertes ou vendues au moyen d’un document quelconque à Hong Kong, sauf (a) aux investisseurs professionnels tels que définis dans le SFO et ses mesures législatives auxiliaires ou (b) dans d’autres circonstances qui ne font pas du document un « prospectus » au sens de la Companies Ordinance (« CO ») ou qui ne constituent pas une offre au public au sens de la CO. Ce document ne constitue pas une offre ou une invitation au grand public de Hong Kong d’acquérir des parts des Fonds OPCVM SEI. Ces documents n’ont pas été remis pour enregistrement au Registrar of Companies à Hong Kong.

Chaque destinataire est responsable de comprendre et de respecter les règlements et les exigences applicables dans sa juridiction. Ces informations sont uniquement destinées aux personnes résidant dans les juridictions où les Fonds OPCVM SEI sont autorisés à la distribution ou dans lesquelles une telle autorisation n’est pas requise.

Les parts ne peuvent être offertes, vendues ou livrées directement ou indirectement aux États-Unis ou à un ressortissant américain ou pour son compte ou à son profit, sauf en vertu d’une exemption ou dans le cadre d’une transaction non soumise aux exigences d’enregistrement de Securities Act of 1933 et de toute loi application des États.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

SEI n’a pas examiné le caractère adéquat ou pertinent de tout Fonds OPCVM SEI par rapport à vos besoins individuels et à votre tolérance au risque. SEI ne sera pas responsable et n’accepte aucune responsabilité pour l’utilisation ou la mauvaise utilisation de ce document par le distributeur. Pour tous les distributeurs des Fonds OPCMV SEI, veuillez vous reporter à votre entente de sous-distribution avec SIEL avant de transmettre ces informations à vos clients. Chaque destinataire est responsable de comprendre et de respecter les réglementations et exigences applicables dans sa juridiction. Le distributeur est, entre autres, responsable de s’assurer que les parts sont seulement offertes, et que toute documentation relative aux Fonds OPCVM SEI (y compris le présent document) est distribuée uniquement dans les juridictions où une telle offre ou une distribution serait légale.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Ltd. FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.

Un certain nombre de sous-fonds du SEI Global Master Fund plc et du SEI Global Investment Fund plc (les « Fonds OPCVM SEI ») ont été approuvés pour la distribution en Afrique du Sud en vertu de l’article 65 de la Collective Investment Schemes Control Act 2002, en tant qu’organismes de placement collectif étrangers en valeurs mobilières. Si vous n’êtes pas certain à tout moment si un portefeuille de SEI est ou non approuvé par la Financial Sector Conduct Authority (« FSCA ») pour la distribution en Afrique du Sud, veuillez consulter le site Web de la (www.fsca.co.za).

Les organismes de placement collectif (OPC) sont généralement des investissements à moyen ou long terme et les investisseurs peuvent ne pas récupérer le montant investi. La valeur des participations ou de l’investissement peut aussi bien diminuer qu’augmenter. SEI ne fournit aucune garantie ni sur le capital ni sur le rendement d’un Fonds OPCVM SEI. Les Fonds OPCVM SEI sont négociés au prix courant et peuvent s’engager dans des emprunts et des prêts de titres. Un barème de frais et de commissions et de commissions maximales est disponible sur demande auprès de SEI. Les Fonds OPCVM SEI investissent dans des titres étrangers. Veuillez noter que ces investissements peuvent s’accompagner de risques supplémentaires dont des contraintes potentielles sur la liquidité et le rapatriement des fonds, sur la macroéconomie, les marchés politiques et émergents, les risques de change, les risques liés à la fiscalité et à la réglementation ; et des limites sur la disponibilité des informations de marché.