Recherche sur les gestionnaires de SEI : Résoudre le problème du groupe de pairs pour les titres à revenu fixe

La performance est l’élément d’information le plus omniprésent et le plus couramment utilisé pour évaluer la réussite d’une stratégie d’investissement. Il s’agit du test décisif pour confirmer les compétences et c’est sur cette base que la plupart des investisseurs décident de retenir les services d’un gestionnaire ou de s’en départir. Toutefois, selon nous, la performance peut être trompeuse, surtout lorsqu’il existe des milliers de produits d’investissement parmi lesquels choisir.

Une méthode populaire pour simplifier ces décisions consiste à désigner un groupe ou un univers de produits semblables pour comparer les performances des gestionnaires.

Le problème

Les univers de pairs standard peuvent sembler être la solution la plus pratique pour comparer les gestionnaires de placement. Toutefois, selon nous, ils ne constituent généralement pas le moyen le plus précis d’évaluer la performance relative. L’affection de stratégies à des groupes de pairs n’est pas aussi simple qu’on pourrait le croire. Classer un gestionnaire dans le mauvais groupe de pairs peut conduire à des conclusions erronées sur les compétences du gestionnaire — ou même à des attentes quant au moment où le gestionnaire peut enregistrer de bonnes ou de mauvaises performances, ce qui peut conduire à de mauvaises décisions relatives à la répartition de gestionnaires.

Nous constatons trois principaux problèmes lorsqu’il est question de l’utilisation de groupes de pairs standard.

Premièrement, la plupart d’entre eux sont souvent trop larges : un groupe donné peut comprendre des centaines de gestionnaires qui ne sont pas vraiment similaires. Nous avons observé des écarts importants dans les principaux moteurs de performance entre les durations, les risques de crédit et les expositions sectorielles des gestionnaires de titres à revenu fixe au sein d’un même groupe de pairs. Les stratégies semblables d’un même gestionnaire sont souvent présentes dans un groupe de référence particulier, ce qui fait en sorte que la contribution du gestionnaire à l’univers est comptée en double. Un autre problème est que différents véhicules (comme les composites institutionnels, les fonds communs de placement, les fonds négociés en bourse, les fonds à capital fixe, les fonds socialement responsables et les OPCVM) font souvent partie du même univers, mais ne le devraient pas, parce que chaque type a ses propres considérations en matière d’investissement.

Deuxièmement, les classements des groupes de pairs peuvent être fondés sur des modèles de rendement ou, dans certains cas, sur le propre jugement ou les préférences du gestionnaire, ce qui entraîne des incohérences.

Finalement, un nombre important de gestionnaires n’entrent pas facilement dans les catégories traditionnelles. Ce problème parmi les gestionnaires de titres à revenu fixe est aggravé par le grand nombre de types de titres à revenu fixe offerts, ce qui peut entraîner des dispersions importantes dans les portefeuilles d’un groupe de gestionnaires. Ainsi, les gestionnaires peuvent être classés dans des catégories inappropriées dans les bases de données standard, ce qui entraîne des comparaisons peu avisées.

Comment nous l’avons résolu

Nous avons créé des univers de pairs personnalisés avec des paramètres plus rigoureux que les produits standard de fournisseurs tiers afin de fournir des informations significatives sur la performance relative d’un gestionnaire.

Nous avons commencé par inclure les gestionnaires qui ont des véhicules d’investissement et des structures de rapport de performance similaires, et avons établi des limites plus strictes pour la durée, le bêta de crédit et le risque de change de chaque gestionnaire que celles utilisées dans les univers de pairs disponibles sur le marché, en éliminant les gestionnaires qui, selon nous, constituent des cas particuliers par rapport au groupe de pairs existant. Cela a permis de réduire l’ampleur de ces effets sur la performance, tout en laissant suffisamment de latitude pour tenir compte des gestionnaires qui ajustent plus activement leur profil de risque en fonction de l’évolution des données fondamentales et des évaluations.

Cette approche met l’accent sur les gestionnaires avec des tolérances au risque et des caractéristiques semblables. Selon nous, il s’agit de la façon la plus sensée de créer de groupes de pairs, parce qu’elle reflète les décisions qui sont sous le contrôle d’un gestionnaire, plutôt que de s’appuyer sur le regroupement de gestionnaires ayant des rendements semblables, ce qui n’offre pas de cohérence empirique en raison de l’absence d’un cadre commun.

Comment nos clients bénéficient de notre solutions

L’utilisation de nos propres groupes de pairs — plutôt que des groupes de pairs standard plus larges — nous permet de considérer l’univers des gestionnaires de placement de façon plus cohérente, comparativement aux autres solutions moins définies. Par conséquent, nos univers de pairs ont tendance à être beaucoup plus étroits que les autres solutions standard. Nos gestionnaires de placement de chaque univers partagent généralement des attributs de risque semblables, même s’ils ont des styles de placement différents. Il en résulte un univers de

gestionnaires plus robuste qui, selon nous, représente plus fidèlement les occasions offertes aux investisseurs dans chaque catégorie d’actifs.

La plupart de nos univers de pairs personnalisés comportent un nombre important de composantes. Toutefois, nous avons affiné certains de nos univers de titres à revenu fixe non conventionnels, ce qui permet de limiter le nombre de gestionnaires similaires. Toutefois, nous pensons qu’un univers défini de manière cohérente devrait conduire à des comparaisons de performance plus précises que des univers plus larges, plus approximativement définis ou génériques, parce qu’il est moins influencé par les conditions de marché que les gestionnaires ne peuvent pas toujours contrôler.

Nos groupes de pairs personnalisés visent à atténuer une partie des défis inhérents aux indices de référence des titres à revenu fixe. Par exemple, certains sous-secteurs des titres à revenu fixe titrisés — tels que les titres adossés à des créances hypothécaires non liées à une agence, les titres adossés à des créances hypothécaires commerciales et les titres adossés à des actifs — qui ont évolué après la crise financière mondiale de 2008, ont été largement adoptés par les gestionnaires de titres à revenu fixe. Toutefois, les indices de référence traditionnels des titres à revenu fixe excluent des parties importantes de ces instruments. Des groupes de pairs soigneusement constitués de gestionnaires aux positions similaires peuvent aider à surmonter cette limitation imposée par les indices de référence. Les indices de référence de titres à revenu fixe municipaux constituent également des représentations imparfaites de l’univers d’investissement d’un gestionnaire, et comprennent des obligations qui souvent ne sont pas disponibles à l’achat (ou qui sont surreprésentées par certains grands émetteurs dont les pondérations peuvent être très volatiles). Notre groupe de pairs vise à tenter d’égaliser les conditions pour les gestionnaires de titres de créance municipaux pour lesquelles la construction de portefeuille a tendance à être très différente de celle des indices de référence standard.

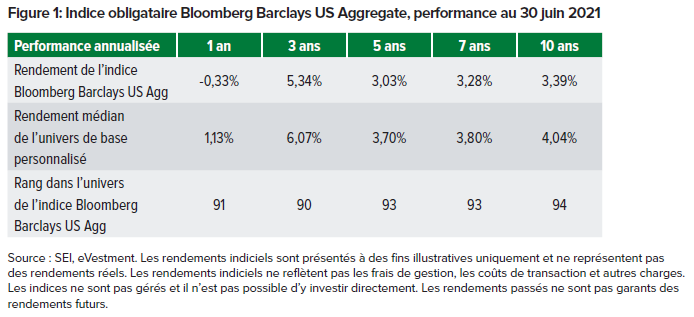

Les gestionnaires de placement de certains univers (comme les titres à revenu fixe de base américains) ont tendance à sous-pondérer les titres de créances du gouvernement américain (bons du Trésor et d’agences) en faveur des actifs avec écart afin de générer un avantage en termes de rendement sans nécessairement encourir un risque de crédit supplémentaire important. À long terme, la plupart des gestionnaires actifs de titres à revenu fixe américains ont obtenu des résultats supérieurs à ceux de l’indice obligataire Bloomberg Barclays US Aggregate (Figure 1). Ainsi, nous estimons qu’une analyse comparative et l’utilisation d’un groupe de pairs soigneusement constitué offrent une base solide pour déterminer la véritable compétence d’un gestionnaire.

Cette approche permet également de distinguer le bêta de l’alpha, ce qui peut être utile pour évaluer les frais appropriés à payer aux gestionnaires de placement. De plus, notre travail en groupe de pairs nous permet d’affiner nos efforts de diligence raisonnable et de gagner en efficacité en nous concentrant sur les aspects clés qui comptent le plus pour la philosophie et le processus d’investissement du gestionnaire.

Finalement, nous pensons que le cadre de notre groupe de pairs améliore notre compréhension de l’ensemble des occasions disponibles dans chaque catégorie d’actifs. Cela nous permet non seulement d’approfondir notre analyse des gestionnaires actuels de notre programme, mais aussi d’obtenir des renseignements supplémentaires pour évaluer les nouveaux gestionnaires. Collectivement, ces informations peuvent faciliter les décisions de construction de portefeuille.

Renseignements importants

Informations fournies aux États-Unis par SEI Investments Management Corporation (SIMC), une filiale en propriété exclusive de SEI Investments Company (SEI

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs.

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs. Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs. Le placement peut ne pas contenir à tous.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

Les informations fournies le sont à titre d’information générale et d’éducation et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout autre titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas être interprétées comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Informations fournies aux États-Unis par SEI Investments Management Corporation (SIMC), une filiale en propriété exclusive de SEI Investments Company (SEI). Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada.

Informations fournies au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements de moyen à long terme.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Limited FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Financial Sector Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.