Perspectives économiques: Les tensions commerciales mettent à l’épreuve la résistance des marchés

Niall Ferguson, professeur à l’Université Harvard et historien de renom, a inventé le mot « Chimerica » en 2006. Il s’agit d’une façon astucieuse de souligner le fait que les économies de la Chine et des États-Unis sont devenues tellement imbriquées qu’elles devraient être perçues comme une seule économie. Comme l’a observé le professeur Ferguson dans un article en 2009, « Les Chinois ont économisé, les Américains ont dépensé. Les Chinois ont exporté, les Américains ont importé. Les Chinois ont prêté, les Américains ont emprunté ».

Cette relation symbiotique, mais non durable, a commencé à se détériorer il y a une décennie après la crise financière. La reprise extrêmement lente aux États-Unis depuis sa récession la plus profonde de la période de l’après-guerre ainsi que la souffrance économique endurée par ceux vivant dans des collectivités qui ont perdu leurs activités manufacturières ont entraîné un désenchantement généralisé à propos des avantages du libre-échange. Au même moment, on estimait de plus en plus que la Chine ne respectait plus l’esprit de l’Organisation mondiale du Commerce (OMC) qui consiste à ouvrir ses marchés à d’autres pays en échange de l’intégration complète dans le système commercial mondial. Subventionner les sociétés d’État chinoises (leur fournissant ainsi un avantage concurrentiel déloyal) et forcer les sociétés étrangères à partager leurs renseignements exclusifs en tant que compromis pour accéder aux marchés sont aussi devenus des irritants. Les démonstrations de force du pays dans la mer de Chine orientale et méridionale au cours des dernières années ont ajouté une dimension géopolitique aux tensions économiques grandissantes. Toutefois, la rivalité économique constitue la priorité actuelle, car l’administration Trump impose de vastes tarifs commerciaux et des restrictions strictes sur les investissements chinois aux États-Unis et son acquisition de propriété intellectuelle.

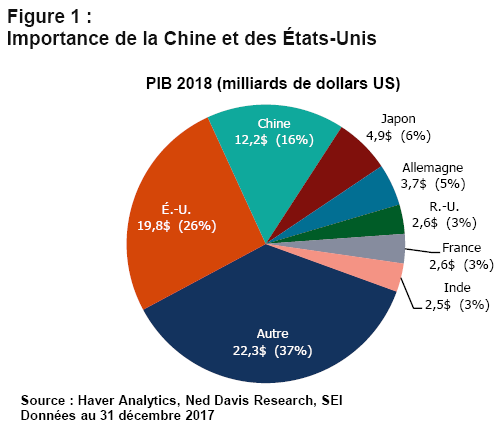

La hausse des tensions commerciales entre les États-Unis et la Chine est devenue la principale préoccupation des investisseurs, et ce, pour une bonne raison : ce qui se passe entre les deux pays a des répercussions dans les économies et les marchés financiers partout dans le monde. Comme le montre la Figure 1, la Chine et les États-Unis ont représenté 42 % du produit intérieur brut nominal (PIB) l’an dernier, avec des parts respectives de 16 % et de 26 %. Aucun autre pays ne s’est rapproché de ce pourcentage en 2017. Même les six plus grandes économies combinées de l’Europe (Allemagne, Royaume-Uni, France, Italie, qui figurent sur le graphique ci-dessous, ainsi que l’Espagne et les Pays-Bas, qui n’y figurent pas) totalisaient seulement 17 % du PIB mondial.

Les chaînes d’approvisionnement des multinationales sont devenues extraordinairement intégrées au cours des dernières décennies. L’Accord de libre-échange nord-américain (ALENA), qui a été établi en 1994, lie les États-Unis, le Canada et le Mexique dans une relation économique étroite que même l’administration Trump est réticente à défaire, malgré le remplacement de l’ALENA par une nouvelle entente. L’expansion vers l’est de la Communauté européenne (anciennement appelée Communauté économique européenne) après l’effondrement de l’Union soviétique en 1989 et l’établissement de la zone euro en 1999 a fourni un essor économique à l’Europe. Les bons temps ont pris fin avec la crise financière mondiale de 2008 et la débâcle de la dette en Grèce et dans les autres pays de la périphérie en 2010. Cependant, le plus important élément déclencheur pour la croissance mondiale a été l’accession de la Chine à l’OMC en 2001.

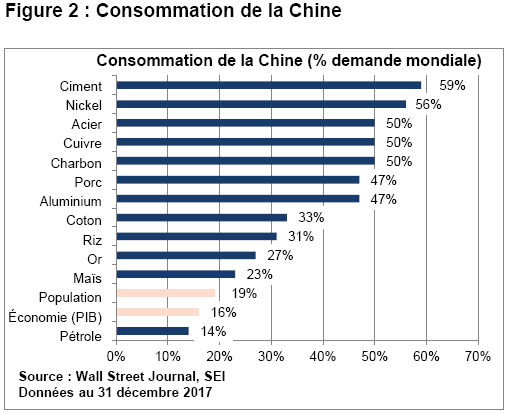

Même si le taux de croissance annuel du PIB de la Chine a ralenti pour atteindre environ 6 %, la taille même et la position centrale de son économie dans la chaîne d’approvisionnement mondiale signifient que le pays continue d’être le plus grand consommateur de produits bruts. Comme le montre la Figure 2, la Chine représente au moins la moitié de la demande mondiale totale de ciment, de nickel, d’acier, de cuivre, de charbon, de porc et d’aluminium. En 2017, par exemple, la Chine a produit 2,4 milliards de tonnes métriques de ciment. L’Inde est le deuxième plus important producteur, avec 270 millions de tonnes métriques. En comparaison, la production aux États-Unis a totalisé 86 millions de tonnes métriques.

Avant la crise financière et économique mondiale, l’intégration de la Chine dans l’économie mondiale a entraîné une période pluriannuelle de croissance supérieure à la tendance pour le pays. Son appétit vorace pour les produits bruts entre 2002 et 2008 a exercé une forte pression à la hausse sur les prix des produits de base, les prix du cuivre ayant quadruplé, et ceux du pétrole quintuplé. Par contre, pendant cette période, l’inflation partout dans le monde a été dans l’ensemble maîtrisé, en raison de la poussée des exportations des biens finis et semi-finis en provenance de la Chine qui ont atténué les pressions sur les prix. Lorsque l’activité économique s’est effondrée en 2008, le commerce mondial s’est contracté et la demande en provenance de la Chine a aussi nettement reculé. Le tout a entraîné un effondrement spectaculaire, bien que de courte durée, des prix des produits de base.

La Chine a aidé le monde à sortir de la récession de 2008 à 2010 grâce à un boom de création de crédit et à une construction effrénée de l’infrastructure sans précédent. Lorsque le boom s’est dissipé, toutefois, les prix des produits ont une fois de plus subi de la pression, ce qui a été mis en évidence par l’effondrement des prix du pétrole en 2014 et en 2015. Les prix des produits de base ont connu une remontée en 2016 et en 2017, alors que l’économie mondiale a bénéficié d’une accélération modérée de la croissance mondiale. Plus récemment, les tendances ont été mitigées. Les prix du pétrole ont augmenté, mais les prix des métaux et des produits agricoles ont chuté en raison des accrochages liés à la guerre commerciale, de la vigueur du dollar américain et de la modération de la croissance du PIB mondial à l’extérieur des États-Unis.

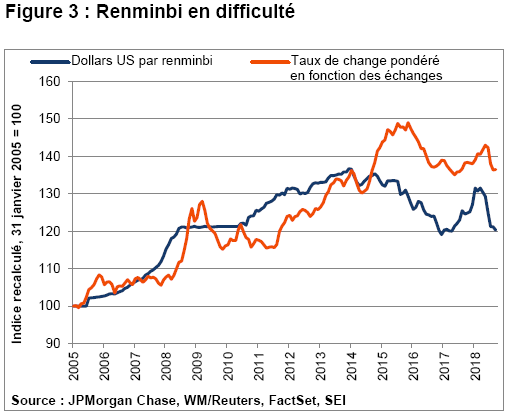

Même si l’indice économique avancé de l’Organisation de coopération et de développement économiques (OCDE) pour la Chine suggère un retour à une croissance tendancielle, il est assez évident que les investisseurs restent prudents. Le renminbi chinois (aussi appelé yuan) a nettement reculé, pas seulement contre le dollar américain, mais aussi contre un vaste panier de devises (Figure 3). Le tout a véritablement commencé lorsque la rhétorique commerciale de l’administration Trump contre la Chine s’est échauffée en mai. Le renminbi a reculé d’environ 8 % contre le dollar depuis son sommet et se rapproche de niveaux observés pour la dernière fois en 2016. La faiblesse de la monnaie, qui réduit le coût des biens chinois vendus aux consommateurs américains, compense en partie l’impact de la première ronde de tarifs américains sur les exportations chinoises d’une valeur de 50 milliards de dollars. Le recul de la monnaie contre le dollar signifie aussi que la dernière ronde de tarifs (10 % sur 189 milliards de dollars additionnels de biens chinois exportés aux États-Unis) fait en sorte que la position concurrentielle de la Chine pour ses biens se rapproche de ce qu’elle était au début de l’année.

Par contre, la faiblesse de la monnaie chinoise fait en sorte qu’il est presque certain que l’administration Trump augmentera le taux des tarifs à 25 % au début de janvier. Elle pourrait aussi irriter les autres grands exportateurs de biens chinois, les États-Unis auraient ainsi plus de facilité à obtenir le soutien des autres membres de l’Organisation mondiale de commerce (OMC) dans sa tentative de pénaliser la Chine pour ses pratiques commerciales injustes.

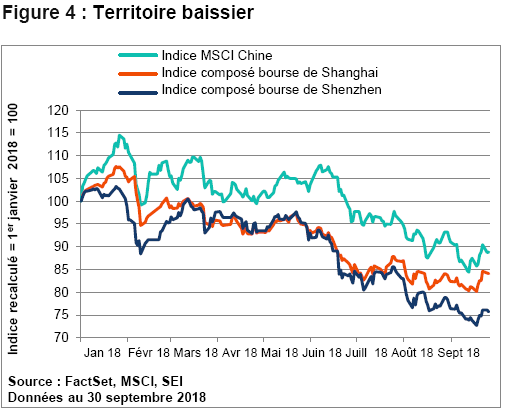

Nous nous attendons à ce que les États-Unis continuent d’exercer de la pression sur la Chine. Il semble maintenant probable que l’administration Trump imposera éventuellement des tarifs sur presque toutes les importations chinoises vers les États-Unis. Même si le moment où cela se produira est incertain, tout comme le taux des tarifs qui sera imposé, la rhétorique en provenance de la Maison-Blanche indique une volonté d’imposer des tarifs sur une vaste gamme de produits de consommation – des vêtements aux téléphones cellulaires en passant par les jouets, qui jusqu’ici n’ont pas été ciblés. Comme nous le soulignons ci-dessous, les États-Unis sont en bonne position économique. Même si personne ne gagne dans une guerre commerciale, même les conseillers de la Maison-Blanche favorables au commerce estiment que les États-Unis seront le moins touchés des deux pays. La performance relative de leurs marchés boursiers respectifs suggère que les investisseurs en sont venus à la même conclusion. Tandis que les États-Unis se rapprochent de sommets historiques, le marché boursier chinois a été assez faible. L’indice composé de la bourse de Shenzhen est entré en territoire baissier pendant le troisième trimestre, reculant plus de 25 % depuis son sommet atteint à la fin janvier (comme le montre la Figure 4). L’indice MSCI Chine (prix seulement) a reculé de 21 % pendant la même période.

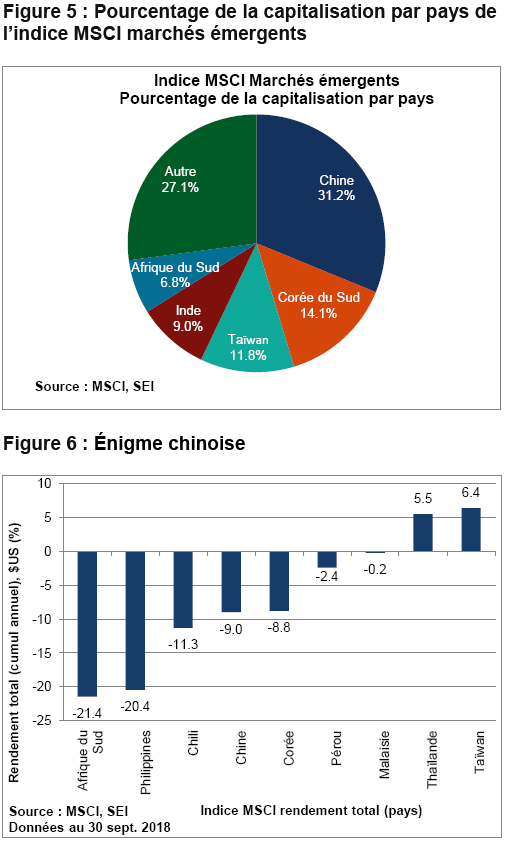

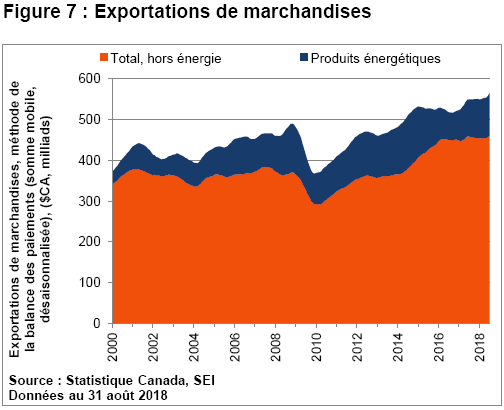

La Figure 5 montre que la Chine constitue plus de 31 % de l’indice MSCI marchés émergents. La Corée du Sud et Taïwan – deux pays fortement industrialisés qui sont toutefois toujours inclus dans l’indice MSCI marchés émergents – représentent un autre 26 % de l’indice repère des marchés émergents. Les deux pays dépendent fortement du commerce avec la Chine, selon les données suivies par le Fonds monétaire international; les exportations de la Corée du Sud vers la Chine totalisaient 11,8 % de son PIB au premier trimestre, tandis que les exportations de Taïwan vers la Chine équivalaient à 30 % de son PIB. Les autres pays asiatiques qui sont fortement dépendants du commerce avec la Chine, en fonction du pourcentage du PIB, incluent la Malaisie (15,3 %), la Thaïlande (8,5 %) et les Philippines (6,5 %). Les pays non asiatiques qui exportent l’équivalent de plus de 5 % de leur PIB vers la Chine incluent l’Afrique du Sud, le Chili et le Pérou. La Figure 6 montre toutefois clairement que la performance du marché boursier n’est pas entièrement corrélée avec le niveau de dépendance commerciale avec la Chine. Malgré la montée des tensions commerciales et des signes de ralentissement de l’économie chinoise, Taïwan, la Thaïlande et la Malaisie ont fait preuve d’une grande résilience depuis le début de l’année en dollars américains.

Même si le court terme comporte énormément d’incertitude, nous croyons toujours que les titres de créance et les actions des marchés émergents ont un rôle à jouer dans un portefeuille diversifié. Les marchés émergents sont en général plus volatils que les marchés développés, mais ils ont tendance à offrir une croissance plus élevée et une plus grande diversification avec le temps. Les occasions alpha (soit la capacité d’obtenir des rendements supérieurs à ceux des indices repères) sont aussi nettement plus grandes, étant donné les particularités inhérentes à la catégorie d’actif. Au cours des 30 dernières années, l’indice MSCI marchés émergents (rendement total) a enregistré une performance aussi bonne que celle de l’indice MSCI États-Unis. Les marchés émergents ont tiré de l’arrière au cours des dernières années, mais cette performance constitue en partie une bonne nouvelle : le ratio cours/bénéfice se rapproche d’environ un rabais de 30 % par rapport au marché boursier américain. Ce rabais se rapproche des niveaux d’évaluation relativement attrayants observés pour la dernière fois au début de 2016.

Nous considérons que l’imposition de tarifs est négative pour la croissance, l’inflation et la profitabilité des entreprises, mais l’ampleur de l’effet négatif n’est pas connue. Beaucoup d’éléments mobiles sont à considérer. Par exemple, la Chine peut choisir de continuer de dévaluer sa monnaie afin de conserver son avantage concurrentiel. Toutefois, il existe d’autres solutions que la dévaluation du renminbi. Si une société chinoise ou une filiale chinoise d’une multinationale exporte une composante intermédiaire essentielle ou un produit de consommation très populaire, par exemple, le coût des tarifs sera probablement porté principalement par l’acheteur américain. Si l’article produit profite d’une marge bénéficiaire élevée, la société importatrice pourrait plutôt absorber la plus grande partie des coûts additionnels. Les biens peu technologiques avec des marges bénéficiaires étroites (comme les chaussures et les vêtements) auront peut-être besoin d’être fabriqués ailleurs, dans un pays à faibles coûts comme le Vietnam, le Bangladesh ou le Laos. La rapidité à laquelle les chaînes d’approvisionnement peuvent être relocalisées constitue un facteur décisif, qui exacerbe ou tempère l’impact des tarifs sur les consommateurs et les sociétés aux États-Unis et en Chine. Le tout dépendra de la complexité du processus de fabrication, des capacités et du niveau d’instruction de la main d’oeuvre locale, et de la capacité et de l’infrastructure disponibles dans le pays hôte potentiel.

L’Asie représente près des deux tiers des portefeuilles des marchés émergents de SEI, la plus grande exposition régionale. Même s’il s’agit d’une répartition importante, nous sommes sous-pondérés dans la région, et les sous-pondérations par pays sont particulièrement importantes en Chine, en Corée et à Taïwan. Nous conservons notre point de vue à long terme à propos de la Chine; notre sous-pondération pour ce pays est tempérée par sa place en tant que pays dont le poids est le plus élevé en termes absolus. Pour ce qui est des marchés frontières, nous comptons des expositions au Vietnam, en Argentine, au Bangladesh et au Sri Lanka. L’exposition totale aux marchés frontières est d’environ 13 %. En Amérique latine, nous sommes sous-pondérés au Brésil et au Mexique (les deux pays les plus importants de la région). En plus de l’Argentine, nos surpondérations incluent le Pérou et la Colombie.

Notre sous-pondération structurelle à certains pays influence notre positionnement sectoriel par rapport à l’indice repère. En raison de notre sous-pondération dans les marchés asiatiques fortement axés sur la technologie comme la Corée du Sud et Taïwan, la technologie de l’information est sous-pondérée, même s’il s’agit du deuxième plus important secteur en importance en termes absolus. Les industrielles sont surpondérées. Nous favorisons également les biens de consommation de base et les soins de santé, ce dernier secteur étant le plus petit de cet univers. Les deux devraient bénéficier de la classe moyenne en expansion rapide dans les pays développés.

Pour ce qui est du revenu fixe, nos portefeuilles des marchés émergents ont réduit leur exposition aux titres de créance en monnaies locales pour atteindre une pondération inférieure à celle du marché. Notre position de change reste inchangée, car nous croyons que le marché des monnaies fortes se rapproche d’un plancher. Nous continuons d’être fortement surpondérés en Argentine, tant en monnaie locale qu’en monnaies fortes; l’exposition aux monnaies fortes inclut les obligations libellées en euros qui offrent des écarts plus importants que celles libellées en dollars américains. Nous sommes sous-pondérés en pays à rendement faible comme les Philippines et la Malaisie.

À la recherche d’ententes

Tandis que la guerre commerciale avec la Chine s’intensifie, l’administration Trump est devenue plus conciliante envers d’autres pays avec lesquelles elle est entrée en conflit. Par exemple, la menace de tarifs sur les automobiles et les pièces d’automobiles européennes et japonaises a été retirée. Il peut s’agir d’une trêve temporaire, mais nous avons espoir que cela est le reflet de la réalisation par la Maison-Blanche qu’il est préférable de se faire des alliés dans sa bataille contre la Chine que de lutter sur différents fronts.

Pour ce qui est de l’ALENA, le nouvel Accord États-Unis-Mexique-Canada (AEUMC) qui remplace l’ALENA fournit une entente trilatérale avec le Mexique et le Canada pour des enjeux importants comme l’augmentation du contenu nord-américain et américain dans les automobiles et le maintien de tarifs zéro pour les produits agricoles. Les discussions avec le Canada ont atteint une résolution dramatique à la fin du trimestre, car les principaux points de friction ont été résolus, y compris le règlement de différends commerciaux, l’imposition unilatérale de tarifs, et les pratiques commerciales agricoles restrictives du Canada (particulièrement en ce qui a trait aux produits laitiers.)

Le dollar canadien s’est affaibli contre le dollar américain et le peso mexicain cette année, le reflet possible de préoccupations selon lesquelles une entente révisée d’ALENA ne sera pas conclue par l’administration Trump. Les partisans de l’ALENA s’inquiétaient qu’une rupture des négociations entraîne des tarifs punitifs sur les automobiles et les pièces d’automobiles canadiennes, ce qui nuirait aux sociétés des deux côtés de la frontière. Nous sommes soulagés qu’un terrain d’entente ait été trouvé, parce que des perturbations importantes du commerce n’auraient été dans l’intérêt économique de personne.

Les États-Unis constituent le plus important marché d’exportation du Canada, et le Canada, le plus important des États-Unis. Toutefois, étant donné que le Canada est nettement plus petit, l’impact sur le pays aurait été nettement plus grand sur l’activité économique globale en cas de guerre commerciale. Au total, le Canada a envoyé plus de 75 % de ses exportations aux États-Unis l’an dernier, selon la Direction of Trade Statistics de la base de données du Fonds monétaire international. Les exportations vers la Chine (4,3 % du total des exportations canadiennes), le Royaume-Uni (3,2 %), le Japon (2,2 %) et le Mexique (1,4 %) sont nettement à la traîne. Les combustibles minéraux, le pétrole et les combustibles distillés représentent le cinquième des exportations du Canada. Cependant, le secteur de l’automobile et de pièces d’automobiles, qui compose 15 % des exportations totales du pays, souffrirait le plus.

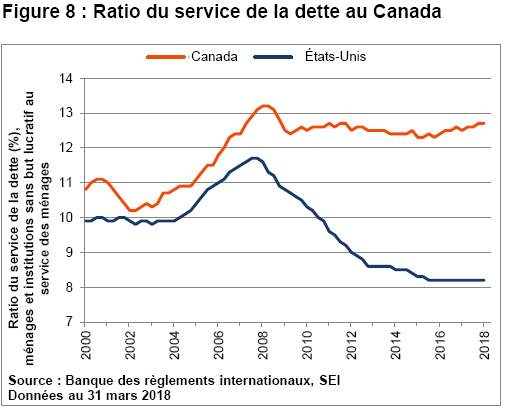

Les exportations canadiennes ont été relativement solides jusqu’à présent en 2018, malgré l’imposition de tarifs sur l’aluminium et l’acier par l’administration Trump (voir la Figure 7). La plus grande partie de l’amélioration provient toutefois du secteur de l’énergie, qui a bénéficié de la reprise des prix du pétrole au cours des deux dernières années. À l’exception de l’énergie, la tendance dans les exportations a été faible depuis le début de 2016.

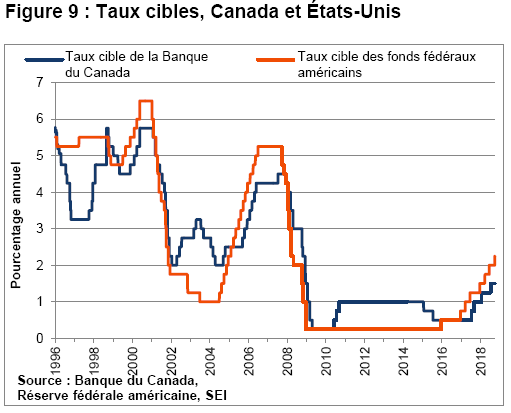

Même si l’économie canadienne se porte raisonnablement bien comparativement à d’autres pays développés pour ce qui est du PIB, la croissance a ralenti au cours de la dernière année. L’endettement des ménages constitue toujours une source de préoccupations. Les ratios service de la dette/revenu des ménages restent relativement élevés par rapport aux ménages américains et à leurs propres antécédents (comme le montre la Figure 8). La crise financière mondiale il y a dix ans n’a pas frappé l’économie canadienne aussi durement qu’ailleurs. En conséquence, les ménages canadiens n’ont pas ajusté leur comportement d’emprunt. Même si les règles hypothécaires plus strictes et les taux d’intérêt plus élevés peuvent avoir réduit la demande pour les prêts, les ratios service de la dette/revenu au Canada devraient rester élevés tandis que les taux sur les prêts hypothécaires existants augmentent.

Nous croyons que le secteur des ménages constitue la principale vulnérabilité qui a forcé le gouvernement Trudeau à faire plus de concessions sur le commerce avec les États-Unis que ce qu’il aurait aimé. L’industrie automobile est trop importante pour l’économie pour permettre des bouleversements importants. Selon l’Association canadienne des constructeurs de véhicules, des 63 milliards de $ CA de véhicules exportés par le Canada en 2016, 97 % l’ont été vers les États-Unis. Environ 130 000 emplois directs sont créés par le secteur de l’automobile au Canada. Lorsque les emplois qui dépendent du secteur de l’automobile sont inclus (comme les concessionnaires), ce nombre grimpe à 500 000. La production d’automobiles et de pièces automobiles représente plus de 1 % du PIB canadien. Dans le pire des cas d’une guerre commerciale entre les États-Unis et le Canada, les emplois liés au secteur de l’automobile de dizaines de milliers de Canadiens auraient été en danger – à un moment où les revenus sont réduits par des taux d’intérêt en hausse et une inflation légèrement supérieure au taux cible de la Banque du Canada de 2 %. La Figure 9 montre que la banque centrale canadienne a tendance à suivre les changements de politique de la Réserve fédérale américaine. En fin de compte, le Canada a évité une crise.

Pour ce qui est des facteurs, les portefeuilles d’actions canadiennes de SEI restent surpondérés en valeur, sous-pondéré en momentum et neutre en stabilité. Les secteurs surpondérés comprennent les biens de consommation de base, la consommation discrétionnaire, les industrielles et la technologie de l’information. Les services financiers et l’énergie constituent toujours les plus importantes sous-pondérations, suivis des soins de santé, des matériaux, des services publics et des télécommunications. Les stratégies de revenu fixe restent prudentes pour ce qui est des perspectives de taux, avec la duration du portefeuille (soit la sensibilité aux mouvements de taux d’intérêt) inférieure à l’indice de référence.

Pendant ce temps en Europe

Comme nous l’avons mentionné précédemment, le président Trump a accordé un répit à l’Europe relativement au commerce, ce qui est bien, parce que le Continent a déjà assez de défis économiques et politiques à affronter. Les discussions sur le Brexit avec le Royaume-Uni ont atteint une étape cruciale, car le départ formel du Royaume-Uni en mars 2019 approche à grands pas. Entre-temps, les partis politiques radicaux Lega et Cinq étoiles qui ont gagné le pouvoir en Italie menacent de faire éclater les contraintes budgétaires que tous les membres de l’UE doivent respecter. Il ne faut pas oublier les problèmes courants : croissance économique apathique, taux de chômage toujours élevé et désaccords sans fin à propos de l’ampleur de la politique monétaire expansionniste.

Pour ce qui est du commerce, le Royaume-Uni est à l’UE ce que le Canada est aux États-Unis. En tant que marché d’exportation, le Royaume-Uni dépend nettement plus du l’UE que l’UE du Royaume-Uni. Environ 44 % des biens et services du Royaume-Uni ont été exportés vers des pays de l’UE en 2017. De l’autre côté du grand livre du commerce, 53 % des importations du Royaume-Uni proviennent d’autres états membres. Pour ce qui est de l’UE, seulement 18 % de ses exportations totales vont vers le Royaume-Uni – ce qui est semblable au pourcentage de biens et services exportés vers les États-Unis. À l’échelle de leurs économies, les exportations du Royaume-Uni vers l’Europe équivalent à environ à 13,4 % du PIB du Royaume-Uni, tandis que les exportations de l’UE vers le Royaume-Uni équivalent à environ 3,5 % du PIB de l’UE pour l’année civile 2017.

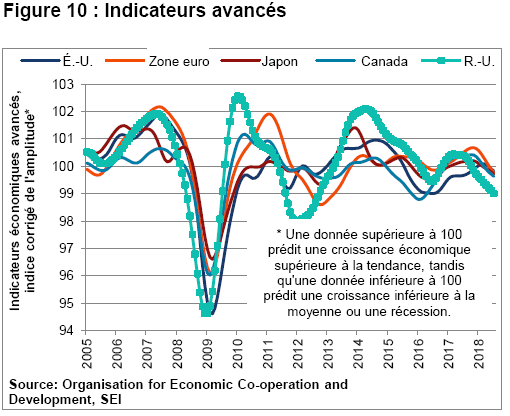

Un Brexit dur (en vertu duquel le Royaume-Uni renonce à l’accès aux avantages de faire des affaires avec les membres de l’UE en tant que bloc commercial unique en échange de la capacité de refuser de prendre part à la politique d’immigration à frontières ouvertes de l’UE) ferait en sorte que la relation commerciale avec les anciens partenaires n’atteindrait que le dénominateur commun le plus faible du statut de pays les plus favorisés, selon les règles de l’OMC. Le tout placerait le Royaume-Uni dans une position de désavantage pour les produits agricoles, parce que les tarifs de l’UE sur les produits alimentaires sont particulièrement élevés. Les services financiers et autres seraient aussi durement touchés (le secteur de la fabrication ne représente que 10 % du PIB du Royaume-Uni, tandis que les services comptent pour 80 %). Même si une entente de dernière minute est toujours possible ou si la date peut être repoussée, les craintes généralisées d’un Brexit dur peuvent être observées dans les données économiques. Les indicateurs avancés de l’OCDE (Figure 10) montrent que le Royaume-Uni a connu la détérioration la plus spectaculaire des principales économies développées du monde.

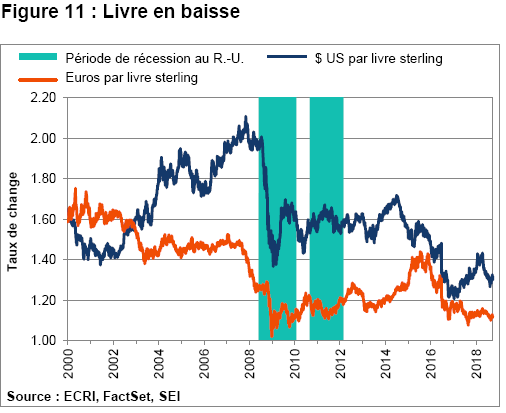

Les investisseurs continuent de débattre si la monnaie britannique constitue un juste reflet de la possibilité d’un Brexit dur. La livre s’est nettement affaiblie au cours des dernières années, même si elle a connu une forte reprise contre le dollar américain en 2017, après que le choc du référendum Brexit se soit dissipé (voir la Figure 11). L’euro a aussi augmenté contre le dollar américain en 2017, alors la livre n’a pas fait preuve d’autant de vigueur croisée contre l’euro.

Si l’on tient compte de la chute que la livre sterling a déjà subie, il est difficile de prévoir une faiblesse supplémentaire. Cependant, un certain nombre de facteurs en plus des incertitudes du Brexit pourraient entraîner un tel résultat. L’incertitude politique, par exemple, connaît une hausse. Le plan proposé par la première ministre Theresa May lors d’une rencontre à Chequers, sa maison de campagne officielle, a été accueilli froidement pas l’UE et par ses rivaux favorables au Brexit au sein du Parti conservateur du Royaume-Uni (qui semblent avoir de plus en plus hâte de la remplacer). L’inflation affiche des signes d’accélération. Si la Banque d’Angleterre prend du retard dans la normalisation de sa politique de taux d’intérêt, les spéculateurs pourraient vendre la monnaie. Finalement, si l’on considère à quel point la livre sterling a été faible pendant la crise financière mondiale, il est difficile de la considérer comme une monnaie refuge en période de tumulte économique.

Comme si le départ futur du deuxième plus grand membre de l’UE ne suffisait pas, la zone euro doit affronter certains autres défis, tant économiques que politiques. La principale préoccupation est la relation de plus en plus antagoniste de l’Italie avec la bureaucratie de Brussels, en Belgique (la capitale de facto de l’UE). Les rendements des obligations italiennes ont nettement augmenté cette année, tandis que la coalition Lega/Cinq étoiles oeuvre à faire adopter des programmes de dépenses et des changements fiscaux qui pourraient empirer la situation budgétaire déjà difficile du pays. Même si la situation reste fluide, il y a espoir que la coalition tempère son programme ambitieux, en gardant le déficit du gouvernement central inférieur à 2 % du PIB et les défenseurs des obligations à l’écart. Toutefois, la coalition veut tenir certaines de ses promesses électorales et lutte pour faire augmenter le ratio de déficit à un niveau qui se rapproche de 2,5 % du PIB. L’Italie devrait rester en conflit avec le reste de la zone euro au cours des années à venir. Si le souhait budgétaire de la coalition Lega/Cing étoiles était pleinement adopté, le déficit du pays grimperait bien au-dessus du maximum de 3 % du PIB permis en vertu du pacte de stabilité et de croissance de l’UE.

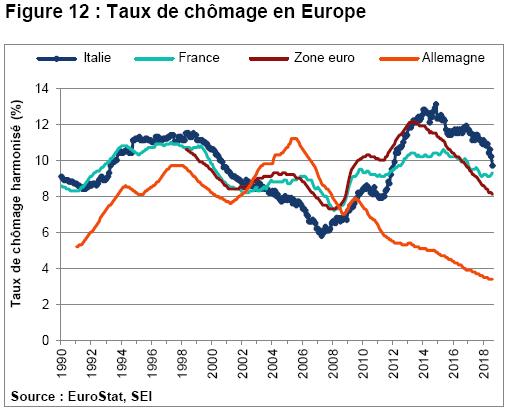

L’Italie constitue la troisième plus importante économie de la zone euro, derrière l’Allemagne et la France. Son ratio dette-PIB est le quatrième le plus élevé au monde, derrière le Japon, la Grèce et le Portugal. Il va sans dire qu’une crise de la dette en Italie ne sera pas aussi faible à gérer que celle en Grèce (qui n’a vraiment pas été facile). Le fait est que l’Italie a été paralysée par une monnaie peu concurrentielle depuis son inclusion dans la zone euro. La production industrielle n’est pas plus élevée maintenant qu’elle ne l’était dans les années 1990. Le taux de chômage global ne s’est que légèrement amélioré, et tire de l’arrière par rapport à l’Allemagne, à la France et au reste de la zone euro (comme le montre la Figure 12). Il n’est pas surprenant que les électeurs italiens aient perdu patience avec les partis de l’establishment et voulu essayer quelque chose de nouveau – même si le nouveau est politiquement chaotique et économiquement incohérent.

Un facteur qui complique la situation pour l’Italie et les autres pays très endettés, dont le Portugal et l’Espagne, est la modération des achats d’actifs par la Banque centrale européenne (BCE). Selon le Centre européen de recherche économique, un centre d’études et de recherches d’Allemagne, la part d’obligations italiennes achetées par la BCE dans le cadre du Programme d’achat de titres du secteur public (PATSP) a équivalu à 17,7 % de son PIB depuis le début du programme en mars 2015, ce qui est supérieur à la moyenne de 14,4 % pour l’ensemble de la zone euro3. Depuis le lancement du PATSP, les achats d’obligations italiennes par la BCE équivalent à 53 % du déficit cumulatif du pays depuis juillet 2018. Tout comme pour les États-Unis, où la Fed a commencé à réduire son portefeuille de titres, l’Italie perdra un important acheteur d’obligations insensible aux prix (et même insensible au risque) à un moment inopportun.

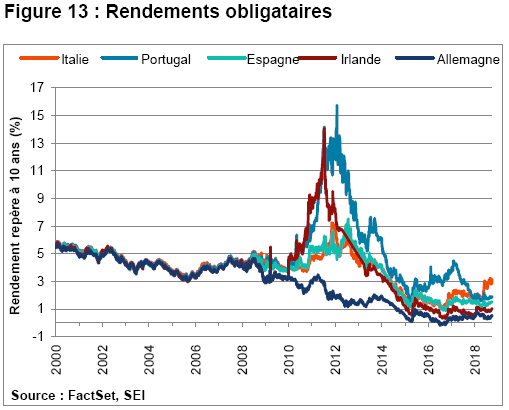

La BCE devrait mettre fin à ses achats d’actifs à la fin de l’année. Mario Draghi, le président de la banque centrale, a écarté la possibilité d’une réduction de ses actifs (comme le font les États-Unis depuis octobre dernier). Les observateurs de la BCE s’attendent à une première hausse de taux directeur dans environ un an. Étant donné que le mandat de Draghi prendra fin à en octobre l’an prochain, nous pensons qu’il pourrait laisser la normalisation du taux directeur à son successeur en cas de doute quelconque quant à la durabilité de l’expansion économique de la zone euro. Il ne veut pas répéter l’erreur de Jean-Claude Trichet, le prédécesseur immédiat de M. Draghi. M. Trichet a augmenté les taux à court terme en avril et en juillet 2011 malgré les dangers évidents présentés par la crise de la dette de la périphérie. Les rendements obligataires augmentaient déjà lorsque la BCE a procédé à son premier resserrement, comme le montre la Figure 13.

Le contexte économique actuel n’est absolument pas aussi désastreux qu’il l’était à cette époque. Néanmoins, l’activité économique pendant le premier semestre de 2018 était nettement inférieure au rythme de 2017, et les signes laissent présager un rythme annualisé de croissance du PIB d’environ 2 % pendant les prochains trimestres. La croissance de la production industrielle a ralenti progressivement tout au long de l’année. La croissance des exportations a été particulièrement faible, le reflet du ralentissement en Chine et du recul des exportations vers le Royaume-Uni. L’impact retardé de la forte appréciation de l’euro en 2017 déprime également le secteur des exportations.

Sur le plan positif, la possibilité de déflation ne cause pas beaucoup d’inquiétudes. L’inflation de base reste ancrée à environ 1 %, mais il s’agit d’une amélioration par rapport à il y a quelques années lorsque les gains des prix sur douze mois se rapprochaient de 0,6 %. Quoi qu’il en soit, nous devons garder à l’oeil la situation budgétaire de l’Italie et des plus petits pays de la périphérie, car les nations plus faibles souffriront le plus d’un ralentissement de l’économie mondiale.

Les portefeuilles d’actions britanniques et européennes de SEI ont des positions assez prudentes. Les stratégies axées sur la stabilité continuent d’avoir une répartition faible, en raison de préoccupations relatives aux évaluations. Les positions axées sur la valeur ont été réduites et redistribuées dans les stratégies de momentum. Sur le plan sectoriel, la consommation discrétionnaire et les industrielles ont été les positions les plus surpondérées en raison de leurs évaluations attrayantes. La technologie de l’information est également nettement surpondérée. L’énergie, les matières et les soins de santé sont sous-pondérés. Une sous-pondération structurelle dans l’énergie s’explique principalement par l’importante pondération du secteur dans l’indice de référence. En Europe, à l’extérieur du Royaume-Uni, les actions industrielles étaient le plus surpondérées, suivies de celles de l’énergie. Les secteurs sous-pondérés incluent les biens de consommation de base et les services publics.

Les stratégies d’obligations mondiales de SEI conservent leur orientation procyclique. Notre position la plus importante est une sous-pondération dans la duration américaine. Le crédit reste cher. Nous préférons les services financiers et les titres de créance à échéances courtes.

Le Japon demeure égal à lui même

L’économie japonaise, mesurée par le PIB réel, continue son expansion à un rythme faible. L’économie a connu une croissance de 1,3 % au cours de la période de quatre trimestres terminée en juin. Pendant la période d’avril à juin, un taux de croissance annuel désaisonnalisé de 3 % a été enregistré, mais ce taux fait suite à un recul au cours du premier trimestre. Les dépenses en capital ont été positives, mais compensées par des dépenses de consommation faible.

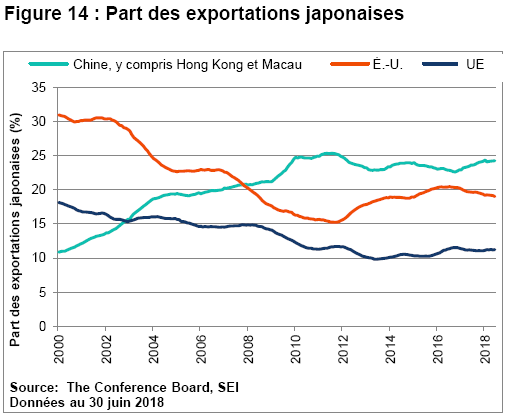

Les possibilités de guerre commerciale constituent la principale préoccupation pour le Japon, étant donné que le pays est fortement axé sur les exportations et entretient des relations également importantes avec la Chine et les États-Unis. La part des exportations japonaises vers la Chine a augmenté au cours des dernières années, tandis que la part vers les États-Unis a reculé (comme le montre la Figure 14). Un sondage auprès des dirigeants de 114 importantes sociétés japonaises effectué par Nikkei Shimbun à la fin août et au début septembre a montré que plus de 60 % des personnes interrogées s’attendent à ce que leurs bénéfices souffrent d’une guerre commerciale. 4 Les produits de 17 % de ces sociétés japonaises ont déjà été frappés d’une augmentation des tarifs des États-Unis et de mesures de représailles d’autres pays avant septembre. Ce pourcentage a encore augmenté avec l’imposition de tarifs additionnels sur les exportations chinoises vers les États-Unis. Le sondage a souligné que sept sociétés japonaises ont déjà déménagé leur production ou changé de fournisseurs, tandis que 15 autres sociétés envisagent des changements semblables. Dans l’ensemble, les sociétés japonaises ont généré 218 milliards de dollars de recettes de production à l’étranger vendue à l’extérieur du Japon et de son pays d’origine, selon le ministère de l’Économie, du Commerce et de l’Industrie du Japon. La sous-traitance en Chine représente 26 milliards de dollars, ou 12 % du total.

La Banque du Japon cherche des moyens de protéger l’économie nationale contre les répercussions possibles d’une réduction du flux des échanges. Nous nous demandons à quel point cet exercice sera efficace si le pire se produit. La courbe de rendement est toujours négative après six ans, même si elle s’est nettement accentuée depuis la fin du deuxième trimestre. En juillet, la Banque du Japon a élargi la fourchette de négociation du rendement de l’obligation gouvernementale japonaise à 10 ans – de 10 points de base (0,1 %) à une différence de plus ou moins 20 points de base par rapport au point intermédiaire zéro. Cela ne semble pas être beaucoup, mais c’est mieux que rien. Quoi qu’il en soit, il est évident que la banque centrale conservera son programme de contrôle de la courbe de rendement par l’assouplissement quantitatif et qualitatif pendant longtemps. Ce programme peut ne pas fournir une croissance économique exceptionnelle ou même une inflation qui se rapproche de la cible de 2 % de la Banque du Japon, mais il empêche probablement qu’une déflation se produise.

Pour ce qui est des actions japonaises, nous favorisons les stratégies de valeur et de momentum. Nous privilégions aussi les actions de petites et de moyennes capitalisations.

Les États-Unis continuent de briller

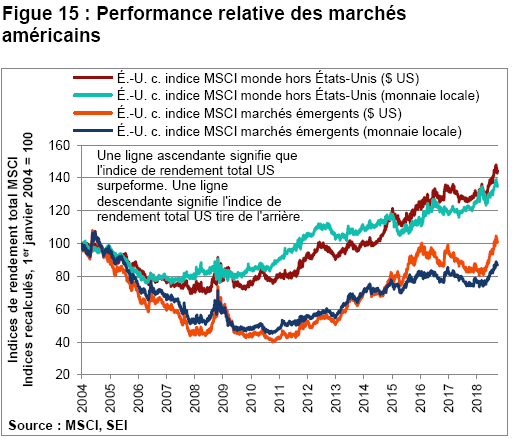

Les actions américaines ont connu une hausse exceptionnelle au cours des neuf dernières années. Comme le montre la Figure 15, la performance relative des marchés américains par rapport aux marchés boursiers des autres pays développés (indice MSCI monde hors États-Unis) et aux marchés en développement (indice MSCI marchés émergents) a été extraordinaire, qu’elle soit mesurée en dollars américains ou en monnaies locales.

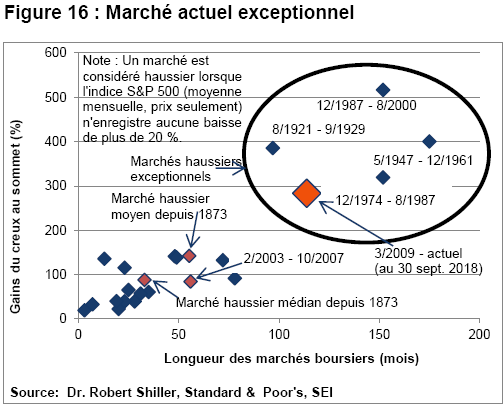

Certains ont déclaré qu’il s’agit du marché haussier le plus long de l’histoire pour les actions américaines. Toutefois, afin de replacer cette excellente performance dans un contexte historique, nous avons calculé le rendement antérieur de l’indice S&P à l’aide des moyennes mensuelles au lieu des cours de fermetures journaliers ou des hauts et des bas intrajournaliers (voir la Figure 16).

Selon ce calcul, le marché boursier actuel, qui dure depuis plus de neuf ans, est sans aucun doute l’un des plus longs de l’histoire, et dépasse même l’expérience de 1921 à 1929. Toutefois, comme le montre l’ovale ci-dessous, trois autres marchés haussiers exceptionnels ont duré plus longtemps. Le plus long marché boursier de l’histoire sans baisse de 20 % ou plus a duré de mai 1947 à décembre 1961, soit plus de 13 ans. Pour ce qui est de l’ampleur des gains, le plus long marché haussier de tous les temps a enregistré une hausse de 400 %. Le prix pour les gains les plus importants revient au marché haussier qui a commencé en décembre 1987 et s’est terminé en août 2000. L’indice S&P 500 (prix seulement) a progressé de plus de 500 %. En comparaison, le marché haussier actuel n’a enregistré des gains de prix cumulatifs que de « seulement » 280 %.

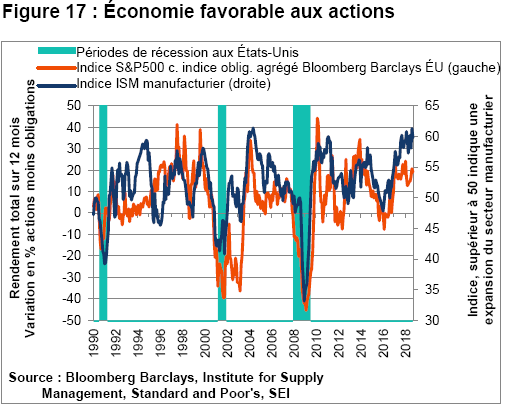

Le marché haussier actuel est vieux, mais il y a peu de raison de croire qu’il prendra fin sous peu. Les perspectives fondamentales restent favorables pour les actions américaines malgré les préoccupations relatives à une guerre commerciale et la tendance à la hausse des taux d’intérêt. La Figure 17 compare le rendement total de l’indice S&P 500 par rapport à l’Indice obligataire agrégé Bloomberg Barclays É.-U. (mesuré en tant que différence en pourcentage du rendement entre les deux catégories d’actifs sur des périodes mobiles de 12 mois), et compare cette performance à l’indice ISM manufacturier. Il existe une corrélation positive solide avec un rendement boursier supérieur par rapport au revenu fixe correspondant à la vigueur économique. L’indice ISM manufacturier a atteint un nouveau sommet pour cette expansion de 61,3 en août, et est resté solide en septembre à 59,8; le rendement total de l’indice S&P 500 au cours des 12 derniers mois a quant à lui dépassé l’Indice obligataire agrégé Bloomberg Barclays É.-U. de 20 points de pourcentage.

Les données élevées de l’ISM pour le mois d’août ne sont pas durables, mais un recul de l’indice manufacturier devra être substantiel – de son niveau actuel de 59,8 à un niveau nettement plus près de 50 – avant de correspondre à une faiblesse du marché boursier pendant une période prolongée par rapport aux obligations. Nous estimons que les probabilités continuent de pencher vers les actions étant donné les rendements obligataires toujours faibles (le rendement à l’échéance de l’obligation américaine moyenne se rapproche de 3,5 %) et la probabilité que le rendement total des obligations soit inférieur à son rendement (yield) au cours des 12 prochains mois (le reflet d’un affaiblissement des cours des obligations tandis que les rendements augmentent). Si les multiples de bénéfices des actions restent à peu près à leurs niveaux actuels (près de 17 fois les bénéfices estimés pour l’année à venir), il est possible que le S&P 500 enregistre un rendement total de près de 10 % au cours des 12 prochains mois.

Évidemment, il existe certains éléments mobiles dans ce scénario au meilleur de nos connaissances. Le rendement des marchés pourrait être contenu, par exemple, si les estimations de bénéfices des analystes s’estompent en cas de ralentissement inattendu de la croissance économique ou de fléchissement des marges bénéficiaires en raison de l’augmentation des tarifs sur les produits marchands. Les multiples de ces bénéfices estimés pourraient aussi reculer si les taux d’intérêt grimpent à un rythme plus rapide que prévu, ou si les indicateurs économiques avancés commencent à pointer vers une récession en 2020. Cela dit, nous pensons toujours qu’il est prématuré d’adopter un point de vue négatif pour ce qui est des perspectives à court terme, étant donné la mosaïque actuelle de données économiques fondamentales. SEI estime que les risques pour le marché boursier américain sont bien équilibrés et ne semblent pas encore indiquer une baisse.

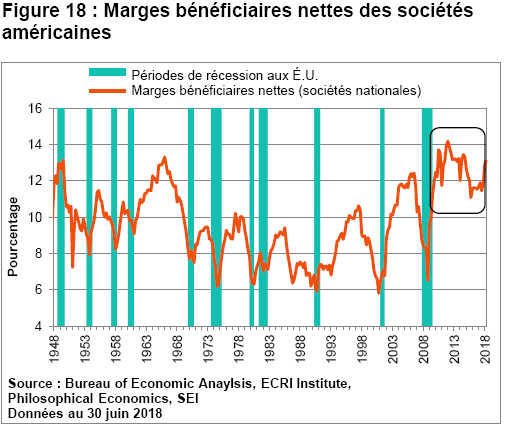

Les réductions d’impôt, la dérèglementation et la forte croissance des revenus ont offert un contexte idéal pour l’appréciation des actions américaines malgré les tensions commerciales avec la Chine et le rendement généralement décevant des marchés boursiers internationaux. La Figure 18 montre les marges bénéficiaires nettes des sociétés nationales américaines, mesurées dans les comptes du PIB. Deux éléments se démarquent. Premièrement, les sociétés américaines ont bénéficié de marges inhabituellement élevées. Les bénéfices des sociétés pour l’ensemble de l’économie ont fluctué entre 12 % et 14 % des ventes depuis leur reprise après la crise financière il y a dix ans. Le fait que ces marges persistent depuis de nombreuses années est inhabituel. Deuxièmement, les marges bénéficiaires ont monté en flèche au cours des deux derniers trimestres, le reflet de l’impact des réductions d’impôt et de l’accélération de la croissance des ventes. Au cours des dernières étapes d’une expansion économique, les marges se contractent normalement de façon soutenue, car les coûts de main-d’oeuvre, les dépenses d’intérêt et la dépréciation en hausse occupent une place plus grande. Les bénéfices, bien sûr, ont toujours tendance à revenir à la moyenne et sont étroitement liés à l’évolution des cycles économiques. Éventuellement, les bénéfices globaux reculeront, entraînés par la tendance dans les marges. Une détérioration soutenue des marges pendant trois ou quatre trimestres vers environ 10 à 11 % constituerait un signal d’alarme pour indiquer qu’une récession s’en vient.

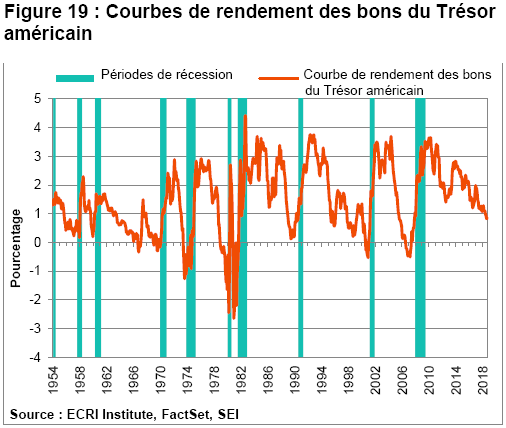

Lorsque nous discutons des signes avant-coureurs d’une récession, nous soulignons la courbe de rendement étant donné qu’elle a été l’un des indicateurs avancés le plus précis d’une récession imminente. La Figue 19 montre que l’écart entre les bons du Trésor à 3 mois et à 10 ans s’est rétréci pendant la plus grande partie de l’expansion depuis un point de départ exceptionnellement grand en 2009. Au cours des derniers mois, l’écart s’est rétréci à moins d’un point de pourcentage (actuellement environ 0,80 %, ou 80 points de base). Comme le montre le tableau, lorsque l’écart tourne autour de 50 à 100 points de base, une récession se produit habituellement deux à trois ans après. Si les taux d’intérêt à court terme continuent d’augmenter plus rapidement que les rendements obligataires, toutefois, les probabilités de récession grimpent. Lorsque la courbe de rendement se rétrécit à 25 points de base ou s’inverse (soit lorsque les taux à court terme deviennent supérieurs aux taux à long terme), une récession pourrait commencer au cours des 12 à 18 prochains mois. Il est arrivé seulement à une reprise qu’une récession n’ait pas eue lieu après que la courbe de rendement se soit inversée, soit pendant la période de 1966 à 1967, lorsque la croissance économique aux États-Unis a nettement ralenti.

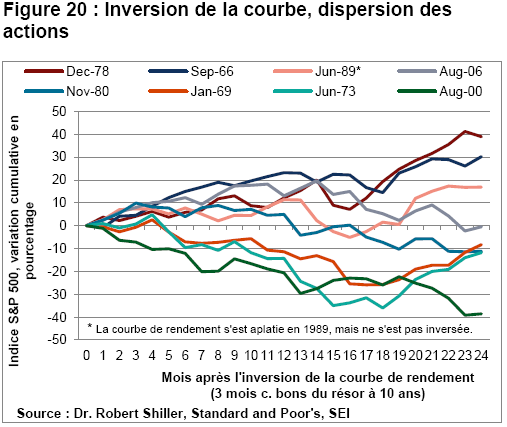

Le marché boursier est également considéré comme un indicateur avancé, étant donné que le début d’un marché baissier dans les actions précède habituellement un repli économique et la naissance du prochain marché haussier avant la fin de la récession économique. Mais quelle est la relation entre l’inversion de la courbe de rendement et la performance du marché boursier? La réponse se trouve à la Figure 20, qui montre la performance des cours seulement à partir de la date à laquelle la courbe s’inverse, puis au cours des deux années suivantes. Nous avons inclus la quasi-inversion de juin 1989 parce qu’une récession a eu lieu par la suite en août 1990, lorsque les prix du pétrole ont grimpé en réponse à l’invasion du Koweït par l’Iraq qui a déclenché la première Guerre du Golfe.

La Figure 20 montre également qu’il n’y a aucune règle absolue pour ce qui est de la façon dont les actions réagissent lorsque la courbe s’inverse. Une chute des actions immédiatement après l’inversion de la courbe de rendement ne s’est produite qu’à trois reprises, soit en 1969, en 1973 et en 2000. Lors des autres périodes pendant lesquelles la courbe de rendement s’est inversée, l’indice S&P 500 (prix seulement) a réussi à afficher des gains de 4,5 % à 19,5 % au cours des 12 mois suivants. Des reculs cumulatifs ont en général été observés pendant les périodes de deux ans après les inversions de courbes; toutefois, deux de ces cinq marchés baissiers avaient déjà atteint un plancher et étaient entrés en période de reprise dans les deux ans après l’inversion.

Chaque cas est unique. Les récessions plus profondes entraînent habituellement des reculs des cours des actions plus marqués (comme en 1973), tout comme les marchés plus chers (comme après la bulle de la technologie de 1998-2000). Les périodes d’envolée des marchés peuvent entraîner des périodes d’effondrement. Un dernier point : la période entre l’inversion initiale de la courbe de rendement et l’émergence d’un marché baissier peut être très longue. L’inversion de la courbe en août 2006, par exemple, n’a pas été accompagnée par un marché baissier important au cours de la période de deux ans que nous considérons. Toutefois, nous nous rappelons tous à quel point les temps ont été difficiles par la suite.

Nous constatons deux principales menaces pour le marché haussier des actions américaines. La première est une montée des tensions commerciales avec la Chine qui compromet la rentabilité des multinationales. Comme nous l’avons mentionné précédemment toutefois, l’impact final global sur la croissance économique, l’inflation et la rentabilité aux États-Unis est difficile à comprendre à l’heure actuelle. Si la guerre commerciale commence à avoir des conséquences plus grandes, il est évident que les investisseurs considèrent l’économie américaine plus résiliente que la plupart étant donné la nette surperformance des actions américaines par rapport aux autres marchés développés et émergents.

L’autre principale menace provient d’un coupable plus traditionnel : la Réserve fédérale. La plupart des observateurs sont d’avis que la banque centrale continuera probablement d’augmenter les taux d’intérêt à court terme. La question est de savoir quel sommet atteindra le taux des fonds fédéraux et si ce sommet sera suffisant pour garder l’inflation proche de la cible de 2 % de la banque centrale ou s’il sera excessif. Il s’agit d’une période difficile pour les décideurs de la Réserve fédérale. Avec l’économie qui se rapproche du plein emploi, ce qui entraîne une légère hausse des salaires, ils ont de bonnes raisons de continuer à augmenter le taux des fonds.

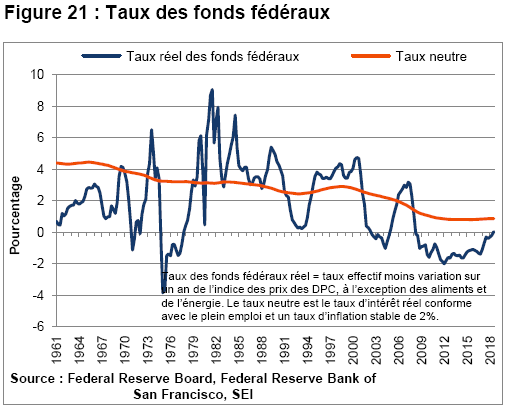

La Figure 21 illustre le taux des fonds fédéraux réel (corrigé de l’inflation) par rapport au taux neutre (R-star), favorisé par certains décideurs de la Fed. La mesure du taux neutre est une construction théorique qui est supposément conforme à un taux d’inflation stable de 2 % et au plein emploi, soit les deux mandats légaux de la banque centrale. Le président de la Fed, Jerome Powell, n’a pas été impressionné par la mesure du taux neutre, même si ce taux est conforme au point de vue consensuel de la banque centrale relatif au niveau où devraient se trouver les fonds fédéraux à long terme. À l’heure actuelle, la mesure de taux neutre suggère que le taux d’inflation réel (corrigé de l’inflation) est de 1 %, ce qui équivaut à une inflation de 3 %. Le taux des fonds fédéraux actuel est toujours un point de pourcentage inférieur à ce niveau, même après la plus récente hausse de taux directeur le 26 septembre.

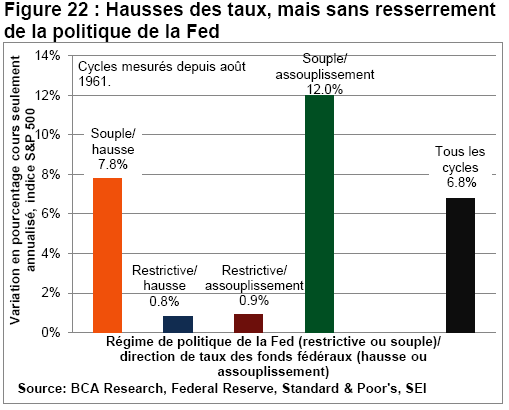

Nous sommes d’accord avec le point de vue de la Fed selon lequel le taux des fonds fédéraux est toujours inférieur au taux neutre d’intérêt. D’autres hausses de taux semblent justifiées. Qu’est-ce que cela signifie pour les actions américaines? La société de recherche indépendante sur les placements BCA Research a récemment effectué une étude sur la performance de l’indice S&P depuis 1961 selon quatre scénarios différents.5 Cette étude a révélé que les actions performent le mieux lorsque la politique monétaire est jugée souple (soit que le taux réel des fonds fédéraux est inférieur au taux neutre) et que la Fed réduit ses taux d’intérêt (Figure 22). Dans l’ensemble, les cours des actions se sont appréciés de plus de 12 % par année à cette étape du cycle. Lorsque la politique monétaire est souple, mais que le taux des fonds est en hausse (la situation actuelle), les cours des actions ont augmenté de près de 8 % par année. Le marché éprouve des difficultés seulement lorsque la Fed augmente les taux après avoir atteint le taux neutre.

Nous continuons d’être généralement positif relativement aux perspectives pour les actions américaines, même à cette étape avancée du cycle économique. On peut se demander si les évaluations du marché boursier américain sont élevées, particulièrement lorsqu’on les compare aux autres marchés boursiers mondiaux, même si la croissance des bénéfices dans ces derniers a été moins robuste. L’appréciation extrême dans certaines grandes sociétés technologiques suggère également que le marché boursier américain pourrait subir une rotation abrupte de gagnants à retardataires à un certain moment. Les portefeuilles d’actions SEI sont orientés dans la direction des sociétés et les secteurs plus axés sur la valeur.

Prédire l’avenir est une proposition risquée la plupart du temps. En raison des incertitudes que doivent affronter les investisseurs à l’heure actuelle, faire des prédictions s’avère encore plus difficile. Ainsi, nous croyons à une méthode de placement diversifiée. Même si conserver une exposition aux actifs à risque peut sembler difficile, nous croyons que les investisseurs avec des horizons temporels à long terme devraient garder en tête que ne pas entrer et sortir du marché des actions aux bons moments peut s’avérer couteux.

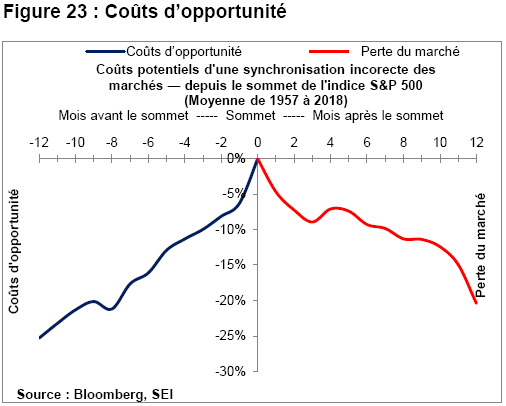

De nos jours, ne pas se retirer du marché au bon moment constitue la principale préoccupation. La Figure 23 illustre le coût potentiel de rater le sommet du marché : vendre avant que le marché atteigne le sommet peut entraîner une perte d’occasions, tandis vendre après le sommet entraîne des pertes réelles. Depuis 1957, l’indice S&P 500 a, en moyenne, affiché un bon rendement pendant la dernière année de chaque marché haussier. Si un investisseur avait vendu ses actions 12 mois trop tôt (soit avant le sommet des prix), la perte d’occasions aurait été de près de 25 %. Si les actions avaient été vendues un an après le sommet des cours, la perte de marché réalisée aurait été en moyenne de 20 %. Cet exercice ne tient même pas compte de l’occasion ou des pertes réelles subies au moment de déterminer le creux d’un marché haussier lors du rétablissement de positions en actions. L’effort pour correctement deviner le bon moment de vendre et le bon moment d’acheter comporte aussi ses propres risques.

Les portefeuilles de grandes capitalisations de SEI restent orientés vers la valeur. Les services financiers et les soins de santé sont les plus importantes surpondérations, tandis que la technologie est fortement sous-pondérée. Les portefeuilles d’actions de petites capitalisations ont délaissé les stratégies de momentum pour la valeur. Les pondérations absolues ont toutefois peu changé en raison de la surperformance des actions de momentum.

Dans le revenu fixe, les thèmes des portefeuilles de base SEI n’ont pas beaucoup changé. La duration est presque neutre. Les portefeuilles restent plus neutres dans la portion à court terme de la courbe de rendement et surpondérés à long terme en anticipation d’un aplatissement continue de la courbe. Les stratégies de SEI sont surpondérées en crédit et en titres adossés à des créances hypothécaires d’agence. Pour ce qui est du rendement élevé, nos portefeuilles favorisent la duration plus courte que l’indice de référence.

Glossaire

Les industries, les actions et les secteurs cycliques sont ceux dont le rendement est étroitement lié à l’environnement et au cycle économiques. Les secteurs cycliques ont tendance à bénéficier de l’expansion économique.

La duration est une mesure de la sensibilité des cours des titres aux changements de taux d’intérêt. Plus précisément, la duration mesure le changement potentiel de la valeur d’une obligation qui résulterait d’une variation de 1 % des taux d’intérêt. Plus la duration d’une obligation est courte, moins son prix changera potentiellement de concert avec la hausse ou la baisse des taux d’intérêt. Par contre, plus la duration d’une obligation est longue, plus le prix changera potentiellement.

Le momentum fait référence à la tendance du rendement relatif récent des actifs de se maintenir dans un avenir rapproché.

L’écart est le rendement additionnel, habituellement exprimé en points de base (ou 0,01 %), qu’un indice ou un titre offre par rapport à un indice ou à un titre à duration comparable (ce dernier est souvent un titre de crédit sans risque, comme un titre de créance de gouvernement souverain). Un secteur d’écarts inclut généralement les secteurs non gouvernementaux pour lesquels les investisseurs demandent un rendement additionnel en plus de celui des obligations gouvernementales pour un risque assumé plus élevé.

La stabilité fait référence à la tendance des actifs à risque faible et de qualité élevée de générer des rendements ajustés au risque plus élevés.

La valeur fait référence à la tendance des actifs relativement bon marché de surperformer par rapport aux actifs relativement chers.

Définitions des indices

Indice obligataire agrégé Bloomberg Barclays É.-U. : L’indice obligataire agrégé Bloomberg Barclays É.-U. (Barclays U.S. Aggregate Bond Index) est un indice repère non géré composé de titres américains dans les secteurs des bons du Trésor américain, des gouvernements, des sociétés et des titrisations. Il comprend des titres de catégorie investissement ou supérieure, avec une échéance d’au moins un an, et une valeur nominale en circulation d’au moins 250 millions de dollars.

Indice Shenzhen Chine : L’indice composé Shenzhen Chine est un indice pondéré en fonction de la capitalisation boursière qui fait le suivi du rendement de toutes les actions A et les actions B (les actions B sont libellées en renminbi, mais négociées en dollars de Hong Kong) négociées à la bourse de Shenzhen. Il n’est pas ajusté en fonction de la fluctuation libre (actions offertes sur le marché public).

Indice ISM manufacturier : L’indice ISM manufacturier est fondé sur des sondages auprès de plus de 300 entreprises manufacturières par l’Institute for Supply Management (ISM). L’indice ISM manufacturier fait le suivi de l’emploi, de la production, des stocks, des nouvelles commandes et des livraisons des fournisseurs. Un indice de diffusion composé fait le suivi des conditions dans le secteur manufacturier national et est fondé sur les données provenant de ces sondages.

Indice MSCI Chine : L’indice MSCI Chine saisit une représentation des grandes et moyennes capitalisations parmi les actions H, les actions B, les « Red chips » et les « P chips » de Chine et les inscriptions étrangères (comme les certificats américains d’actions étrangères). Avec 151 composantes, l’indice couvre environ 85 % de l’univers des actions de la Chine.

Indice MSCI marchés émergents : L’indice MSCI marchés émergents est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement des actions des marchés émergents mondiaux.

Indice MSCI États-Unis : L’indice MSCI États-Unis est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché américain. Avec 632 composantes, l’indice couvre 85 % de la capitalisation boursière à fluctuations libres aux États-Unis.

Indice MSCI monde hors États-Unis : L’indice MSCI monde hors États-Unis est conçu pour mesurer le rendement des segments des moyennes et grandes entreprises de 22 des 23 pays des marchés développés (à l’exception des États-Unis) et de 24 pays des marchés émergents.

Indice économique avancé de l’OCDE : L’indice est conçu pour offrir des signes avant-coureurs des tournants des cycles économiques montrant les fluctuations de l’activité économique par rapport à son niveau potentiel à long terme.

Indice S&P 500 : L’indice S&P 500 est un indice non géré, pondéré en fonction de la capitalisation boursière et composé des 500 plus grandes sociétés américaines cotées en bourse. Il est jugé représentatif du marché boursier américain élargi.

Indice composé de la bourse de Shanghai : L’indice composé de la bourse de Shanghai est un indice non géré qui est composé de toutes les actions négociées à la bourse de Shanghai.

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Le présent commentaire est offert par SEI Investments Management Corporation (« SIMC »), une société américaine affiliée de Sociétés de placements SEI Canada. SIMC n’est aucunement enregistrée auprès d’un organisme de réglementation canadien, pas plus que l’auteur, et les renseignements contenus aux présentes le sont à titre d’information générale seulement et ne se veulent pas un avis légal ni fiscal, pas plus qu’ils ne constituent des conseils en matière de comptabilité, d’actions ou de placements, ni une opinion par rapport au caractère approprié d’un placement. Vous ne devriez pas agir sur la foi de ces renseignements sans obtenir au préalable des conseils en matière de droit, de fiscalité, de comptabilité et de placements de spécialistes qualifiés. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis.

Des commissions, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements passés pourraient ne pas se reproduire.