Perspectives économiques: Les actions canadiennes transcendent les inquiétudes liées à la guerre commerciale

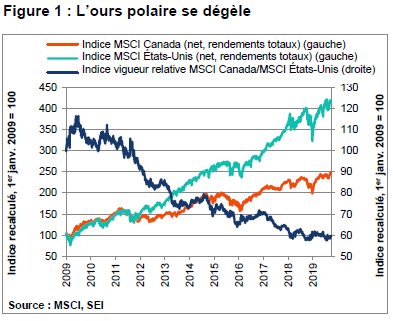

Les investisseurs canadiens qui privilégient les actions nationales ont subi une longue période de rendements décevants par rapport aux actions américaines : même si l’indice MSCI Canada (net, rendements totaux) a grimpé à un taux cumulatif de 150 % depuis le début de 2009 jusqu’à septembre de cette année, l’indice MSCI États-Unis (net, rendements totaux) a gagné près de 320 % pendant la même période (Figure 1). Évidemment, les investisseurs canadiens ne sont pas seuls. La plupart des marchés à l’extérieur des États-Unis ont nettement tiré de l’arrière en monnaies locales au cours des 10 dernières années, et même plus lorsque l’on tient compte de l’appréciation pluriannuelle du dollar américain contre leurs monnaies locales respectives.

La bonne nouvelle est que les actions canadiennes se sont améliorées en termes relatifs, et n’ont que légèrement tiré de l’arrière par rapport aux actions américaines depuis le début de 2018. Comme l’illustre la Figure 1, la ligne qui représente la vigueur relative s’est aplatie après une nette détérioration qui a commencé en 2011 et s’est terminée à la fin de 2017. Il peut être surprenant que les actions canadiennes aient réussi à se maintenir, compte tenu de toutes les anxiétés liées à la guerre commerciale – avec l’imposition par le président américain Donald Trump de tarifs sur l’acier et l’aluminium pour différents pays, y compris le Canada, au début de l’an dernier (qui ont éventuellement été retirés pour certains pays, dont le Canada); la renégociation par Trump de l’Accord de libre-échange nord-américain, rebaptisée Accord Canada-États-Unis-Mexique (ACEUM), qui n’a toujours pas été formellement approuvé par le Congrès américain; et la relation de plus en plus tendue du Canada et des États-Unis avec la Chine en raison de la détention à domicile par le Canada (à la demande des États-Unis) d’un haut dirigeant de Huawei qui lutte contre l’extradition aux États-Unis.

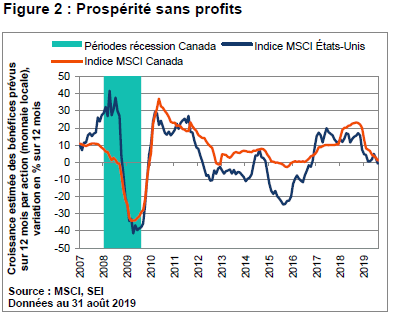

La Figure 2 aide à expliquer le changement de tendance. Au cours des trois dernières années, la croissance estimée des bénéfices prévus par action sur 12 mois était à peu près semblable à celle des États-Unis. Par contre, les sociétés canadiennes ont systématiquement tiré de l’arrière par rapport aux sociétés américaines de 2011 à 2016 dans la course bénéfices-rendement. Une partie du rendement inférieur des bénéfices à long terme s’explique tout simplement par le fait que l’indice MSCI Canada est fortement pondéré en services financiers, en énergie, en matières et en industrielles; ensemble, ces secteurs comptent pour les trois quarts de la capitalisation boursière de l’indice. Aussi, la technologie de l’information ne représente que 6,5 % de l’indice de référence MSCI Canada, mais 22,3 % de l’indice de référence américain. Lorsque la croissance de l’économie mondiale commence à accélérer, comme elle l’a fait en 2016, nous nous attendons à que le Canada, fortement dépendant des produits de base, en sera un des principaux bénéficiaires.

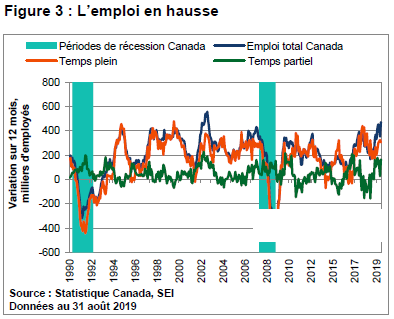

La croissance économique du pays a été faible, de 1,5 % à 2,0 % sur 12 mois depuis le milieu de 2018. La croissance de la consommation des ménages ralentit depuis le milieu de 2017, en raison de la dette hypothécaire élevée et des taux d’intérêt en hausse. Au deuxième trimestre de 2019, les dépenses de consommation personnelle canadiennes ont affiché leur hausse la plus petite (0,6 % selon un taux annuel désaisonnalisé) depuis le deuxième trimestre de 2012. Nous nous attendons toutefois à ce que les dépenses s’améliorent, en raison de la vigueur sous-jacente du marché de l’emploi. Le taux de chômage continue de se rapprocher de son niveau le plus faible des quatre dernières décennies. De plus, comme le montre la Figure 3, le nombre de personnes employées a augmenté de 471 000 au cours de la période de 12 mois terminée en août. Cependant, les emplois à temps partiel représentent plus du tiers de cette amélioration, étant donné la place de plus en plus importante de l’économie des petits boulots (« gig economy »). Néanmoins, le nombre d’emplois à temps plein plus stables et mieux rémunérés a atteint des niveaux sains au cours de la dernière année.

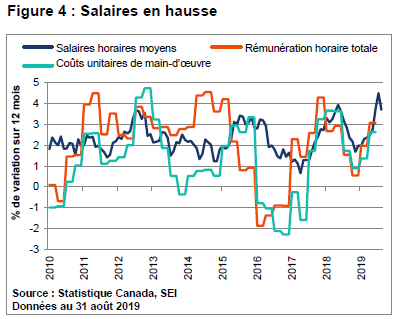

Le resserrement du marché du travail a exercé une pression à la hausse sur la rémunération et les coûts unitaires de main-d’oeuvre, comme l’illustre la Figure 4. La croissance des salaires horaires moyens a dépassé la barre des 4 % sur 12 mois pour la première fois depuis la reprise initiale après la récession en 2009. Les autres mesures (rémunération horaire totale et coûts unitaires de main-d’oeuvre) n’ont pas été aussi solides que la croissance des salaires horaires, mais ont tout de même accéléré depuis la fin de l’année dernière.

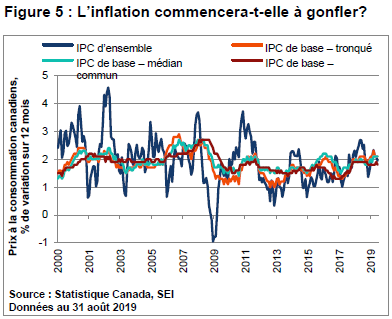

La tendance à la hausse des coûts de main-d’oeuvre n’a pas encore entraîné une accélération inquiétante de l’inflation. La Figure 5 montre que l’indice des prix à la consommation (IPC) global, qui représente les prix d’ensemble, et d’autres mesures de l’inflation canadienne suivies de près par la Banque du Canada continuent d’évoluer dans une fourchette assez étroite autour de la cible d’inflation de 2 % de la Banque du Canada. Bien sûr, on peut observer que l’inflation, mesurée par l’IPC, a accéléré au cours des dernières années. De 2010 à 2015, l’IPC fondamental moins volatil a surtout fluctué près de la marque de 1,5 % sur douze mois. L’IPC global est nettement plus faible en raison des prix de l’énergie en baisse persistante.

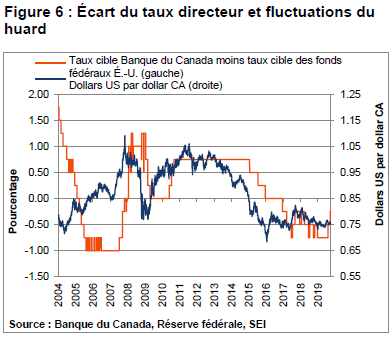

Avec le dynamisme du marché du travail, la hausse des salaires et des coûts, et le taux d’inflation qui se rapproche de sa cible, les responsables des politiques monétaires de la Banque du Canada font face à un dilemme. Doivent-ils conserver le taux directeur actuel ou le réduire afin de conserver un écart avec le taux des fonds fédéraux américain? S’ils choisissent de garder le taux directeur inchangé, l’écart de taux d’intérêt se rétrécira, ce qui entraînera une hausse du dollar canadien par rapport au dollar américain et rendra les exportations canadiennes moins compétitives. La Figure 5 montre la corrélation entre l’écart du taux directeur et les fluctuations du huard.

Les 21 octobre, les électeurs canadiens iront aux urnes pour déterminer si Justin Trudeau, le premier ministre libéral, perdra sa position contre Andrew Sheer, le candidat du Parti conservateur. Ce résultat semble de plus en plus possible, en raison des controverses récentes liées à Justin Trudeau, y compris les bévues apparentes dans l’affaire SNC-Lavalin et les photos du soi-disant blackface qui ont fait surface. Les libéraux et les conservateurs sont au coude-à-coude dans les sondages. Selon nous, les chances d’obtenir un gouvernement minoritaire (aucun parti avec une majorité des sièges au parlement) semblent élevées. Il existe certainement des différences entre les deux partis. Monsieur Sheer s’oppose à la taxe fédérale sur le carbone, une position qui lui a permis d’accroître sa popularité dans les provinces de l’Ouest. Toutefois, l’écart idéologique sur les questions économiques ne semble pas aussi grand entre les deux principaux partis qu’il l’est entre les républicains et les démocrates aux États-Unis, ou entre le Parti conservateur et le Parti travailliste au Royaume-Uni. Même si les conservateurs canadiens peuvent être perçus comme étant plus favorables aux entreprises, nous ne prévoyons aucun changement de politique important en cas de changement de leadership.

Les répartitions des gestionnaires d’actions canadiennes de SEI en actions avec des caractéristiques de valeur, de stabilité et de momentum sont restées neutres par rapport à leurs pondérations stratégiques. Contrairement aux actions de valeur ailleurs dans le monde, la valeur au Canada ne semble pas bon marché, ce qui inclut le secteur de l’énergie, qui compose une bonne partie de l’indice MSCI Canada. Le style de momentum a bien progressé avant de reculer en septembre; notre gestionnaire de momentum était surpondéré dans les sociétés aurifères. Quant à la stabilité, elle a continué de présenter des évaluations élevées.

Nos gestionnaires de revenu fixe ont continué d’être surpondérés en crédit de sociétés, principalement en actions financières. Ils ne pensent pas que la Banque du Canada ira de l’avant avec une baisse de taux d’intérêt, mais ils s’attendent à ce que la courbe de rendement s’aplatisse un peu entre deux et dix ans.

Un marché qui n’en fait qu’à sa tête

Il existe des marchés haussiers et des marchés baissiers. Cependant, depuis que le marché haussier actuel aux États-Unis a établi un record de longévité lorsqu’il a atteint sa dixième année en mars dernier, les actions ont évolué à même une fourchette étroite. Plutôt qu’un marché haussier ou baissier, il s’agit plutôt d’un marché qui n’en fait qu’à sa tête.

Les lecteurs de longue date des Perspectives économiques savent que nous avons adopté un point de vue plutôt optimiste des actions et des autres actifs axés sur le risque au cours des dix dernières années. Notre position a été que les marchés haussiers sont difficiles à tuer. Pendant cette période, lorsque les marchés se sont fortement corrigés – dépassant parfois la baisse minimale de 10 % depuis les sommets récents pour être considérée comme une légère correction, comme l’ont fait plusieurs indices boursiers en 2011, 2015 et l’an dernier – nous estimons que les replis constituent des occasions d’achat. Même s’il a pu sembler que SEI n’était pas en position idéale pendant les reculs périodiques de 10 % ou plus qui se sont produits lors de ce long marché à la hausse, nous croyons que notre stratégie de conserver nos placements conformément aux mandats de nos clients s’est avérée avisée.

Les actions partout dans le monde ont connu encore une autre baisse pendant le troisième trimestre de l’année. Jusqu’à ce point, les reculs avaient été relativement faibles, du moins, lorsque mesurés par les indices repères élargis. Les dommages à l’indice S&P 500 (l’indice de référence largement suivi des actions américaines) ont été particulièrement faibles, enregistrant un recul du sommet au creux de 6 % au début d’août, au pire de la baisse. Les autres secteurs du marché (actions de petites capitalisations, de marchés émergents et de marchés développés internationaux) ont affiché des reculs un peu plus marqués pendant la baisse. Même si les marchés ont affiché une reprise depuis les creux récents, les investisseurs ont subi les énormes fluctuations au niveau de l’industrie, du secteur et des facteurs, ce qui a fait en sorte que le recul a semblé nettement pire que ce qu’il a été en réalité.

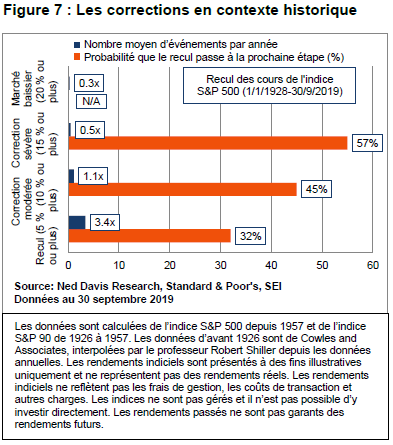

Les cours des actions fluctuent – c’est la nature des choses. C’est ce que montre la Figure 7, qui illustre que les baisses de 5 % ou plus de l’indice S&P 500 (cours seulement) se sont produites fréquemment, en moyenne de trois à quatre fois par année au cours des 91 dernières années, selon une étude effectuée par Ned Davis Research (NDR). Remarquablement, l’indice S&P 500 (cours seulement) a connu une baisse de cette ampleur à seulement 14 reprises depuis 2010, ce qui est moins de la moitié de la fréquence historique. Après le recul de février 2016, aucune baisse n’a été enregistrée jusqu’à février 2018 – une hausse qui a presque fracassé un record. Jusqu’à présent cette année, le marché a connu deux reculs. Le premier s’est produit de mai à juin et a atteint 6,8 % du sommet au creux. Le deuxième est en cours, avec l’indice S&P 500 (cours seulement) reculant de son sommet journalier de 3 025,86 le 26 juillet à son creux le plus récent de 2 840,60 le 14 août, ce qui a constitué un repli de seulement 6,1 %. Nous qualifions de telles légères baisses (celles de 5 % ou plus) de reculs « parce que », parce qu’elles se produisent plus ou moins sans raison. À la fin de septembre, l’indice S&P 500 n’était qu’à 1,6 % de son sommet record.

Le tableau de la Figure 7 montre aussi la probabilité d’une baisse de cours plus importante. Par le passé, près du tiers des légers reculs sont devenus des corrections modérées, ce que NDR définit comme une baisse du sommet au ceux de 10 % ou plus. Ces corrections se sont produites un peu plus qu’une fois par an, en moyenne, depuis 1928. Il y a eu six corrections de cette taille depuis le début du marché haussier actuel de dix ans, alors moins que la moyenne à long terme. Toutefois, 42 % des reculs du marché (de 5 % ou plus) sont devenus au moins des corrections modérées (de 10 % ou plus) dans le marché haussier actuel, soit un pourcentage plus élevé que ce qui a été observé par le passé.

Le déplacement d’une correction modérée à sévère (baisses de 15 % ou plus) s’est produit 45 % du temps, historiquement, avec une fréquence moyenne d’un par deux ans. Seules trois corrections sévères ont eu lieu depuis 2010, la plus récente s’étant produite pendant le quatrième trimestre de l’année. Toutefois, le tout signifie que la moitié des corrections modérées pendant ce cycle se sont transformées en corrections sévères.

Même si le marché baissier moyen s’est produit environ une fois tous les ans depuis 1928, il n’y en a eu que trois depuis 1982 (en 1987, pendant la période de 2000 à 2002, et la période de 2007-2009). Chez SEI, nous ne sommes pas encore convaincus qu’un marché baissier réel se produira dans un avenir rapproché. Toutefois, nous sommes surpris par la résilience des moyennes du marché boursier pendant le troisième trimestre malgré les nombreuses incertitudes économiques et politiques aux États-Unis et partout dans le monde.

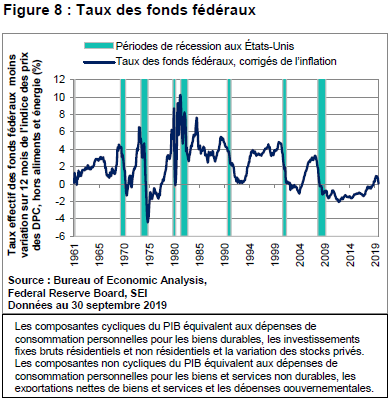

Nous aimons dire que les marchés haussiers ne meurent pas de vieillesse – ils sont détruits. La Réserve fédérale américaine (Fed) est habituellement responsable de cette destruction en utilisant comme outil de nettes hausses de taux d’intérêt, mais le scénario est différent cette fois. Les décideurs politiques de la Fed ont voté à deux reprises cette année pour réduire le taux des fonds fédéraux, d’abord à la fin de juillet, puis en septembre, de 0,25 % chaque fois. D’autres baisses de taux sont largement attendues avant la fin de l’année.

Comme le souligne la Figure 8, la plus récente réduction entraîne de nouveau le taux des fonds fédéraux corrigés de l’inflation vers zéro – une fourchette cible nominale de 1,75 % à 2,00 %, corrigée pour un taux d’inflation sur 12 mois de 1,8 % au 30 septembre.

Le président de la Fed Jerome Powell a souligné que le taux des fonds fédéraux recule généralement par environ cinq points de pourcentage pendant les cycles d’assouplissement lorsqu’une récession économique se matérialise. Cette fois, il n’y a pas de place pour une telle réduction, d’où la possibilité que la Fed retourne dans sa boîte à outils de politiques monétaires non conventionnelles en cas de ralentissement économique, ce qui devrait aider à minimiser le coup pour les marchés boursiers. Nous notons que la Fed a déjà arrêté le resserrement quantitatif, ce qui signifie qu’elle ne laisse plus son bilan se contracter lorsque ses titres en portefeuille arrivent à échéance, et qu’elle réinvestira maintenant ses remboursements du capital.

Si l’économie s’affaiblissait nettement, la Fed pourrait accélérer de nouveau ses achats d’obligations du Trésor américain. Nous croyons que cette possibilité est élevée étant donné que la banque centrale dispose d’une marge de manoeuvre faible pour baisser son taux directeur (en termes nominaux) avant d’atteindre zéro et d’entrer en territoire négatif, comme c’est le cas actuellement au Japon et dans une grande partie de l’Europe.

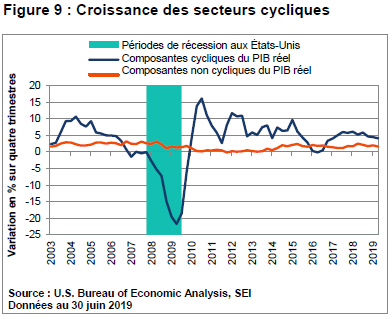

L’argument pour une correction modérée des cours des actions, par opposition à un marché baissier imminent est soutenu par le fait que l’économie américaine reste relativement en bon état et semble ne pas courir un danger réel de contraction à court terme. Il est vrai que les secteurs manufacturiers et agricoles subissent du stress en raison de la guerre commerciale avec la Chine. Toutefois, comme le montre la Figure 9, les secteurs cycliques du produit intérieur brut (PIB) ont continué de croître à un rythme robuste pendant la période de 12 mois terminée en juin.

Nous nous attendons à ce que ce taux de croissance ralentit nettement, peut-être de la même façon que pendant la période de 2015 à 2016. À cette époque, le pourcentage de variation sur 12 mois était devenu légèrement négatif. La partie cyclique du PIB (y compris les dépenses de consommation en biens durables, les investissements fixes des ménages et des entreprises) a légèrement reculé au deuxième trimestre par rapport au premier trimestre de l’année et pourrait ne pas avoir beaucoup mieux fait pendant le trimestre récemment terminé.

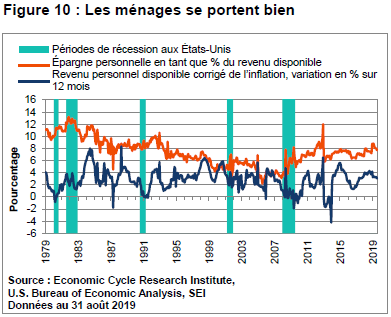

Chez SEI, nous pensons que la détérioration de l’activité économique connaîtra une limite. Peu d’économistes, par exemple, peuvent nier que le secteur de la consommation aux États-Unis se porte bien. La Figure 10 souligne le fait que les revenus après impôt corrigés de l’inflation continuent de croître à un rythme rapide – un contraste marqué par rapport aux baisses record des années 1990 et du début des années 2000, lorsque les prêts sur valeur domiciliaire et d’autres formes de leviers étaient utilisés pour accroître les dépenses de consommation. Entre-temps, les faibles taux d’intérêt et une réticence (ou une incapacité) d’accroître leur dette hypothécaire ont réduit les coûts du service de la dette des ménages à leur niveau le plus faible depuis au moins 1980.

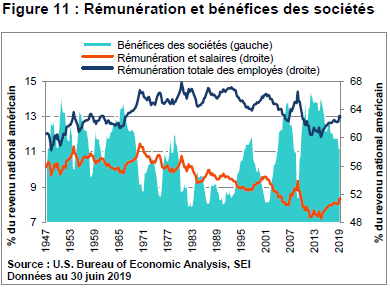

Même si la croissance du PIB globale et la création d’emploi ont ralenti, les revenus continuent d’augmenter. La Figure 11 illustre le gain de la part du revenu national qui revient à la main-d’oeuvre. La rémunération totale, ainsi que les revenus tirés des salaires et de la rémunération ont augmenté leur part du revenu national par l’équivalent de trois points de pourcentage au cours des cinq dernières années. Pendant ce temps, les marges bénéficiaires se sont contractées de façon semblable. Bien sûr, dans le contexte historique des 50 dernières années, les sociétés restent extraordinairement profitables, tandis que la rémunération de la main-d’oeuvre reste quelque peu inférieure à la fourchette enregistrée pendant les années 1970, 1980 et 1990.

Du point de vue d’un investisseur, la hausse de la part du revenu de la main-d’oeuvre aux dépens des marges bénéficiaires des sociétés est un bienfait relatif. Un secteur de la consommation solide devrait prolonger l’expansion économique, étant donné que la consommation personnelle compose près de 70 % du PIB. Par contre, le recul des marges bénéficiaires impose une limite de vitesse à la croissance des bénéfices.

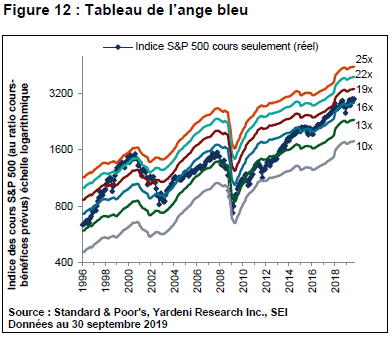

La Figure 12 est un de nos tableaux préférés. Il compare le niveau actuel de l’indice S&P 500 (cours seulement) à différents cours/bénéfices prévus. L’économiste Ed Yardeni, qui a créé le concept, l’a appelé « tableau de l’ange bleu », parce que les différents ratios cours/bénéfices « volent » en formation parallèle comme un escadron de vol de la Marine américaine appelé Blue Angels, parce que les différentes lignes de ratios cours-bénéfices « volent » en formation parallèle, comme le fameux escadron de la Marine américaine, tandis que l’indice S&P 500 (cours seulement, soit la ligne bleue foncée) passe à travers les « traînées de condensation » des différents niveaux de ratio cours/bénéfices.

Nous aimons ce graphique parce qu’il ne démontre pas uniquement à quel point le marché est cher relativement aux données historiques, il montre aussi la trajectoire actuelle des bénéfices d’exploitation prévus (selon les prévisions des analystes ascendants) – les traînées de condensation en hausse signifient que les estimations de bénéfices augmentent, soutenant ainsi des cours d’actions plus élevés à un ratio cours/bénéfice donné.

On peut observer que la tendance des bénéfices prévus s’est aplatie au cours des derniers trimestres. En septembre 2018, par exemple, les analystes projetaient des bénéfices atteignant 174 $ par action. En septembre dernier, la projection de bénéfices pour les 12 prochains mois totalisait près de 177 $ (un gain des bénéfices prévus de seulement 1,7 %). Cette tendance relativement stable, si elle se maintient, n’est pas de bon augure pour les cours des actions. Des périodes de bénéfices stables ou en baisse pendant plusieurs trimestre ont eu lieu pendant la période de 2014 à 2015, et en 2011, 2007 et 1998. Ces périodes coïncident avec des cours des actions stables ou en baisse, une augmentation de la volatilité et des corrections du marché de modérées à importantes.

Comme nous l’avons mentionné précédemment, le marché boursier a déjà subi un recul marqué, mais de courte durée pendant le dernier trimestre de l’an dernier. Toutefois, la reprise qui a immédiatement suivi a été encore plus forte, finissant par entraîner l’indice S&P 500 (cours seulement) vers un nouveau sommet historique en juillet dernier. Les multiples de bénéfices évidemment ont aussi connu une reprise, passant de 14 fois pendant le creux de décembre à plus de 17 fois au sommet de juillet. Les cours/bénéfices de l’indice S&P 500 (cours seulement) restent élevés à près de 17 fois au 30 septembre, soit environ le même niveau qu’il y a un an exactement. Les données actuelles se rapprochent de la moyenne des cinq dernières années (16,5 fois), mais sont nettement supérieures à la moyenne sur 10 ans de 14,8 fois.

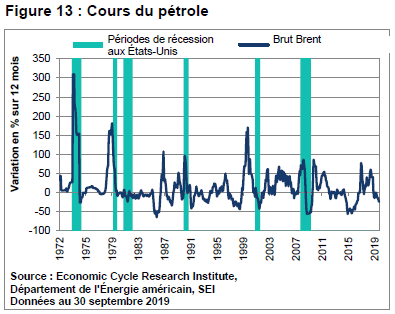

Un défi important pour nos perspectives économiques positives pour les États-Unis a été la volatilité des prix du pétrole après le bombardement au milieu de septembre de la plus importante raffinerie de l’Arabie Saoudite (qui génère la moitié de la production de pétrole brut du pays). Même si les prix du pétrole ont grimpé immédiatement après, ils se sont stabilisés par la suite, car les Saoudiens ont réussi à relancer la production de pétrole. Toutefois, les préoccupations sont toujours présentes que les prix du pétrole deviendront plus volatils, car les relations entre l’Arabie Saoudite et l’Iran restent tendues.

Cela dit, nous ne prévoyons pas une répétition des chocs pétroliers des années 1970 qui ont dévasté l’économie mondiale. Selon nous, une véritable guerre au Moyen-Orient serait nécessaire pour entraîner une hausse assez importante pour causer une récession aux États-Unis. La Figure 13 montre que les replis économiques se sont produits aux États-Unis lorsque les prix du pétrole ont doublé pendant l’année.

Malgré la flambée des prix à la fin du trimestre, les prix du pétrole brut au cours de la période de 12 mois terminée en septembre ont reculé de 29 %, une aubaine pour les sociétés grandes consommatrices d’énergie et les consommateurs américains. Bien sûr, si la confrontation entre l’Iran et l’Arabie Saoudite se transforme en véritable guerre avec les États-Unis, le prix du pétrole pourrait atteindre au moins 100 $ le baril assez rapidement. Un tel choc pourrait faire basculer le monde dans une récession et serait impossible à ignorer pour les investisseurs.

À la fin du troisième trimestre, notre point de vue économique optimiste a affronté d’autres difficultés, lorsque la guerre politique entre le président américain Donald Trump et les démocrates du Congrès s’est transformée en requête formelle de procédure de destitution. Il s’agit de la quatrième du genre de l’histoire des États-Unis. Elle a été déclenchée en raison d’un rapport selon lequel monsieur Trump aurait demandé au président de l’Ukraine Volodymyr Zelensky de faire enquête sur son rival politique Joe Biden ou de perdre son aide financière approuvée par le Congrès américain. Les enquêtes en cours relatives à la collusion, à l’obstruction de justice et à d’autres abus de pouvoir par le président se poursuivront également.

Les marchés n’ont pas réagi de façon dramatique à l’annonce de l’enquête de procédure de destitution, et ce, d’après nous, pour de bonnes raisons. Même si la procédure de destitution passe à la Chambre des représentants contrôlée par les démocrates, le Sénat contrôlé par les républicains – qui décide si le président est coupable des accusations présentées par la Chambre – ne devrait pas le démettre de ses fonctions. La Constitution exige une majorité qualifiée des deux tiers du Sénat, où les républicains possèdent un avantage 52-42, pour le retrait d’un président. Il aurait besoin de preuves incontestées et irréfutables de malfaisance pour une conviction par la chambre haute.

Au cours des quelques derniers mois, il peut être surprenant que l’environnement des marchés boursiers n’ait pas éprouvé plus de difficultés étant donné le contexte de détérioration de l’économie et des bénéfices des sociétés, la hausse des tarifs entre les États-Unis et la Chine, et la montée des tensions au Moyen-Orient. La technologie de l’information, le secteur avec la pondération la plus élevée de l’indice S&P 500 (21,5 % de la capitalisation boursière de l’indice à la fin d’août), a éprouvé de grandes difficultés au début d’août avec l’escalade des tensions commerciales, mais le secteur s’est rapidement redressé. Même si le secteur a la plus grande exposition internationale, en tant que pourcentage de ses recettes, il a tout de même enregistré la meilleure performance de l’indice S&P 500 cette année (en hausse de 31,4 % selon le rendement total).

Le secteur de la consommation discrétionnaire (pondération de 10,2 % de l’indice S&P 500 en date de la fin d’août) a aussi continué de se rapprocher de son sommet depuis le début de l’année (rendement total de 22,5 %) malgré les pressions importantes subies par les grands magasins traditionnels et les préoccupations croissantes que l’imposition de tarifs sur les biens chinois nuira aux consommateurs américains plus directement que les augmentations précédentes. Les tendances favorables dans l’emploi, les revenus et les dépenses ont continué de l’emporter sur ces inquiétudes.

Plus récemment, certains secteurs qui ont tiré de l’arrière se sont redressés. Les actions financières (13,1 % de la pondération de l’indice S&P 500 à la fin d’août) ont nettement augmenté depuis les creux de la fin d’août et sont maintenant 19,6 % plus élevées par rapport au début de l’année. Le recul des rendements obligataires à long terme et une inversion accrue de la courbe de rendement pendant le trimestre a entraîné de nouvelles inquiétudes que les banques éprouveraient des difficultés en raison des marges d’intérêt plus faibles (les rendements et les cours évoluent de façon inverse). Même si le secteur tire toujours de l’arrière par rapport à l’indice S&P 500 selon le rendement total depuis le début de l’année, l’écart s’est nettement restreint.

De façon plus générale, une rotation sectorielle marquée vers les secteurs les moins performants a été observée. Les secteurs de l’énergie, des matières et des industrielles ont tous connu une bonne reprise en septembre après un mois d’août difficile. Toutefois, l’énergie et les matières (en hausse de 6,0 % et de 17,1 %, respectivement) tirent toujours de l’arrière par rapport à la progression de 20,6 % depuis le début de l’année de l’indice S&P 500 global. Seul le secteur des soins de santé (pondération de 14,2 % de l’indice S&P 500 au 31 août) a fait pire, avec des rendements décevants dans les soins gérés, la biotechnologie et les produits pharmaceutiques. Une grande partie de cette performance décevante est le reflet des incertitudes des investisseurs à propos des réformes réglementaires possibles qui pourraient entraîner des contrôles de prix imposés par le gouvernement et des perturbations additionnelles aux marchés de l’assurance des soins de santé. Même si certaines des réformes obtiennent du soutien des deux partis, les probabilités de mesures bipartites sur la question des soins de santé sont encore plus faibles depuis que les démocrates ont entrepris le processus formel de destitution du président républicain.

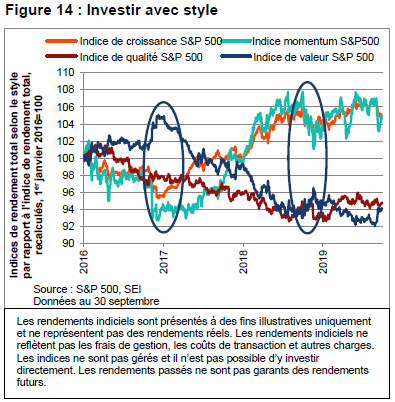

Les renversements des cours au sein des secteurs de l’indice S&P 500 ont aussi eu lieu pour les styles d’investissement. Dans la Figure 8, nous faisons le suivi du rendement de certains indices avec un style précis (publié par S&P Dow Jones, une division de S&P Global) par rapport à l’indice S&P 500 (rendements totaux). Soulignons que d’autres organisations, comme MSCI et Russell, publient des indices de style avec des noms semblables. Leurs méthodologies et leurs compositions sont différentes, et les indices ne sont donc pas comparables entre eux. Nous utilisons les indices de style S&P à la Figure 8 parce que nous nous concentrons sur l’indice S&P 500 largement suivi.

Il est difficile de dire à l’heure actuelle si le renversement sera prolongé, même si les gestionnaires d’actions de SEI ont adopté des positions en fonction de cette éventualité. Les formes ovales à la Figure 14 soulignent deux périodes au cours des quatre dernières années pendant lesquelles les actions de valeur ont enregistré des résultats nettement supérieurs à ceux de l’indice S&P 500 (rendements totaux) et le style de momentum a déçu. Ces renversements précédents n’ont pas été prolongés parce que la croissance économique a ralenti tandis que les rendements obligataires ont reculé et la courbe de rendement s’est aplatie et inversée. Les investisseurs ont fini par opter pour des sociétés qui ont continué d’afficher des tendances de bénéfices et de flux de trésorerie solides, tout en évitant les actions financières (habituellement la plus importante composante de l’indice de style orienté sur la valeur) et les sociétés d’autres industries cycliques qui ont souffert de ventes en ralentissement et de prix faibles.

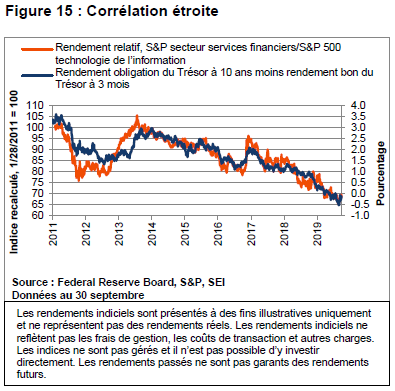

L’ampleur même de la dispersion des prix pourrait entraîner un renversement durable. Il serait préférable si la croissance économique accélérait et si les rendements obligataires en hausse entraînaient une courbe des obligations du Trésor en pente positive. La Figure 15 montre à quel point la corrélation a été étroite entre la courbe de rendement et la performance relative pour ce qui est du rendement total du secteur des services financiers du S&P 500 par rapport à la technologie de l’information.

Une trêve commerciale entre la Chine et les États-Unis pourrait empêcher la mise en place des deux prochaines rondes d’augmentations de tarifs, mais elle ne réussirait probablement pas à retourner au statu quo d’avant. Évidemment, une entente pour mettre fin à la surenchère des tarifs serait la bienvenue, mais il ne s’agit que d’une seule pièce d’une mosaïque plus grande qui doit d’abord être assemblée. Faire en sorte que le monde connaisse une accélération de la croissance dépendra d’une reprise économique des économies nationales de la Chine et de l’Europe.

Pour ce qui est du positionnement de SEI, nos portefeuilles de grandes capitalisations américaines sont orientés vers la valeur cyclique, mais privilégient les noms de grande qualité. Les rendements de dividendes ont été plus élevés que les rendements en dividendes des indices de référence d’actions et plus élevés que les rendements des bons du Trésor. Les portefeuilles des grandes capitalisations américaines avaient des bêtas légèrement inférieurs à ceux de l’indice de référence. Les actions de croissance stable étaient sous-pondérées parce que de telles sociétés représentaient le secteur le plus cher du marché. Les émissions de technologie ont aussi continué à être sous-pondérées, principalement en raison des évaluations élevées, mais aussi en raison des risques réglementaires en hausse.

Les portefeuilles d’actions de petites capitalisations de SEI avaient une position défensive. Les actions de croissance semblaient particulièrement vulnérables et, selon nous, les cours n’étaient pas réalistes. Les gestionnaires de placement axés sur la croissance dans nos portefeuilles étaient plus sensibles aux évaluations, tandis qu’ils réagissaient au marché qui s’éloignait des styles de croissance et de momentum.

Dans le revenu fixe, les portefeuilles de rendement élevé de SEI ont conservé une duration courte par rapport aux indices de référence. L’exposition aux prêts bancaires a été réduite.

La Chine appuie légèrement sur l’accélérateur

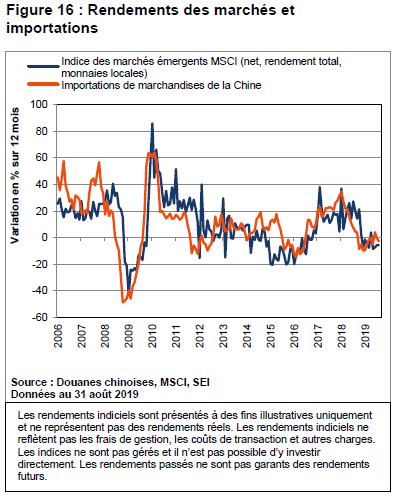

Nous estimons toujours qu’une reprise à court terme de l’industrie manufacturière mondiale dépend de la nouvelle accélération de la croissance économique en Chine et de la demande d’importation. Le pays a réussi à jouer le rôle de locomotive économique pendant les périodes de 2008 à 2009 et de 2015 à 2016 et à sortir l’économie mondiale de son marasme. La Figure 16 montre clairement que les rendements des marchés boursiers des pays émergents fluctuent de concert avec la demande de la Chine pour les importations.

Nos attentes d’une relance économique en Chine dépendent de l’hypothèse que toutes les mesures de politiques monétaires et budgétaires mises en place au cours de la dernière année favoriseront l’économie chinoise pour lui permettre de surmonter l’important défi posé par sa guerre commerciale avec les États-Unis. Cette thèse a été testée par la hausse des tensions commerciales depuis mai. Si l’administration Trump impose tous les tarifs annoncés sur les biens chinois, la valeur totale de tous les tarifs totaliserait près de 120 milliards de dollars par année, ce qui équivaut à un taux tarifaire moyen de 20 % sur les importations chinoises vers les États-Unis, ce qui est toujours inférieur au taux moyen de 29 % que la Chine impose aux exportations américaines. Ce qui est plus inquiétant pour la Chine est que la dernière ronde de tarifs à l’importation vise des biens comme les vêtements et les jouets, qui ont habituellement des marges bénéficiaires minces, exigent une grande main-d’oeuvre et peuvent être plus facilement produits dans d’autres pays avec une main-d’oeuvre à faibles coûts que les produits de haute technologie.

Nous pensons donc que le président chinois Xi Jinping est motivé à conclure une entente avec le président Trump, même si de nombreux observateurs soutiennent que la Chine possède la capacité d’attendre et de voir si Trump sera réélu l’an prochain. La dernière chose dont le président Xi a besoin est une forte hausse du chômage et des faillites de sociétés, tandis que les marges bénéficiaires sont amenuisées.

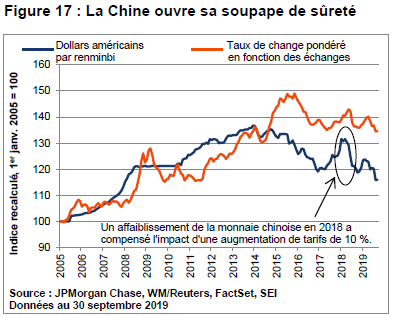

La monnaie de la Chine a continué de s’affaiblir au cours des derniers mois, ce qui a aidé à compenser une partie des répercussions. Comme le souligne la Figure 17, le renminbi (yuan) a chuté à un plancher des 11 dernières années contre le dollar américain et un plancher des cinq dernières années contre un panier élargi de devises en septembre 2019. Le recul cumulatif contre le dollar américain équivaut à 12 % depuis avril 2018, ce qui compense un peu plus de la moitié des augmentations de tarifs imposés ou annoncés.

Le gouvernement chinois éprouve toutefois des réticences à encourager une dépréciation supplémentaire de sa monnaie, en raison de craintes de fuite des capitaux du pays. Il semble plutôt que la Chine devienne plus dynamique pour ce qui est des leviers monétaires et budgétaires. Au cours des dernières semaines, les liquidités bancaires ont été nettement accrues pour une réduction marquée des ratios de réserve exigées et le gouvernement a réformé son mécanisme de taux préférentiel, un changement qui pourrait réduire les coûts d’emprunt des sociétés.

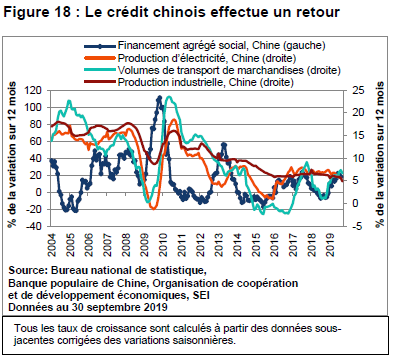

Ces mesures peuvent être ajoutées aux dizaines d’autres prises pour stimuler la croissance au cours des 18 derniers mois. Individuellement, ces mesures ne semblent être que de légers ajustements, mais ensemble, elles font une différence. Il est vrai que les autorités de la Chine continuent de s’abstenir d’augmenter nettement la dette, mais la Figure 18 indique que la croissance du crédit élargi (la ligne bleue fondée) a accéléré depuis des données sur 12 mois négatives à une croissance récente d’environ 20 % à la fin du trimestre. Cette reprise du crédit coïncide avec une bonne reprise des volumes de transport de marchandises, tandis que le taux de croissance selon d’autres mesures de l’activité semble demeurer stable à environ 5 %.

Nous ne savons pas encore si le tout sera suffisant pour faire redémarrer la croissance économique mondiale. Tous les taux de croissance à la Figure 18 sont calculés à partir de données corrigées des variations saisonnières. Les données mensuelles les plus récentes pour la production industrielle, l’investissement et les dépenses de consommation suggèrent toutes que l’activité économique a continué de fléchir en août. L’indice officiel des directeurs des achats du secteur manufacturier de la Chine montre que l’emploi a fluctué pour atteindre son niveau le plus faible depuis la grande récession de 2008 à 2009.

Une trêve de la guerre commerciale entre les États-Unis et la Chine n’entraînera pas une forte hausse des marchés mondiaux, mais elle pourrait faire ressortir les esprits animaux plus rapidement que la stratégie actuelle de la Chine d’assouplissement monétaire et budgétaire graduel. Les investisseurs ont applaudi même les petits signes de progression dans les pourparlers commerciaux, mais la rupture de la relation entre les États-Unis et la Chine semble se rapprocher plus du scénario de la pire éventualité que notre hypothèse précédente. Une trêve aura peut-être lieu, mais la baisse des tarifs pourrait bien être sans espoir.

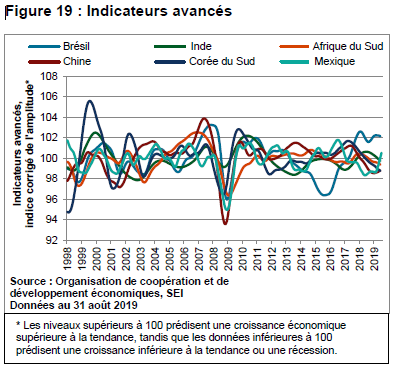

Le ralentissement de la croissance en Chine, aux États-Unis et dans la zone euro n’est pas de bon augure pour les autres économies. La Figure 19 montre les indicateurs avancés de la Chine et de plusieurs autres pays émergents ou intermédiaires importants. Parmi les pays du graphique ci-dessous, seuls le Brésil et le Mexique semblent croître à un rythme supérieur à la tendance. Toutefois, la performance relativement bonne de ces pays nous semble un peu trompeuse.

Le PIB réel du Brésil a augmenté d’environ 1 % entre juin 2018 et juin 2019, même si la consommation privée augmente de façon légèrement plus rapide et les investissements semblent augmenter. Le pays devrait au moins continuer de croître et non replonger en récession. La réussite du gouvernement brésilien dans l’adoption de la réforme des régimes de retraite constitue aussi un grand plus, particulièrement pour l’optimisme des investisseurs.

Néanmoins, on pouvait s’attendre à ce que le Brésil soit le grand bénéficiaire des tensions commerciales entre les États-Unis et la Chine, avec les producteurs de soya et les producteurs d’énergie s’emparant de parts de marché. Cela ne s’est pas produit. Les exportations totales de marchandises ont enregistré une baisse de 11 % au cours de la période 12 mois terminée en août. Les autres pays de la Figure 19 ont des indicateurs avancés sous la barre de 100, ce qui signifie que leur croissance est inférieure à la tendance. L’Inde, l’Afrique du Sud et la Corée continuent de voir une détérioration. La Chine, du moins, pourrait se sortir de la situation.

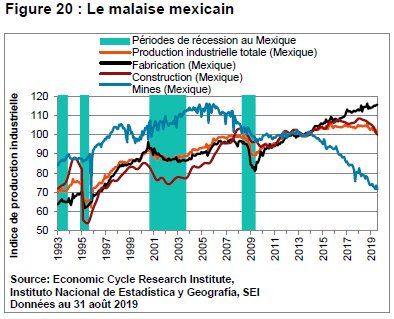

Quant au Mexique, il a enregistré une contraction sur 12 mois de son PIB corrigé de l’inflation. Les dépenses de consommation privée ont ralenti au cours des deux dernières années et sont probablement entrées en territoire négatif au cours de la période de trois mois terminée en juin. L’investissement brut s’est contracté pendant six des 12 derniers trimestres. La crise de l’immigration à la frontière entre le Mexique et les États-Unis et les menaces du président Trump en mai d’imposer des tarifs débilitants sur les exportations mexicaines vers les États-Unis ont peut-être eu un impact négatif. Le taux de chômage a enregistré une hausse cette année, atteignant son niveau le plus élevé depuis janvier 2016. La production manufacturière reste d’une des points forts de l’économie, comme le montre la Figure 20. Par contre, la production industrielle totale a enregistré une baisse, le reflet du recul de la construction et de la baisse continue de la production de pétrole du pays.

Sur une note positive, la plupart des pays en développement ont été en mesure de baisser leurs taux d’intérêt, en suivant l’exemple de la Fed et de la Banque centrale européenne (BCE). Les banques centrales de trente-cinq pays à faible revenu ont effectué des baisses de leur taux directeur, selon les données fournies par FactSet. La plupart des baisses sont récentes, et ont eu lieu en août et en septembre.

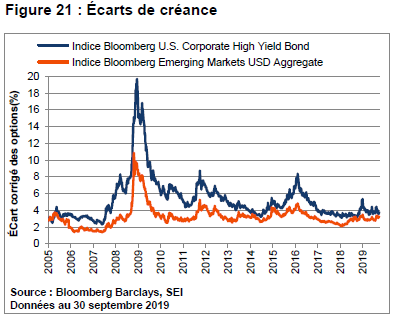

Entre-temps, les conditions des marchés financiers des pays émergents semblent toujours clémentes. La Figure 21 montre que les écarts des titres de créance libellés en dollars restent au milieu de leur fourchette des huit dernières années. Les écarts ont légèrement augmenté pendant le premier semestre de l’année dernière, alors que la guerre commerciale entre les États-Unis et la Chine s’échauffait. Il y a eu peu de changements depuis, même si les incertitudes commerciales se sont empirées. De fait, les titres de créance libellés en dollar américain des marchés émergents ont nettement mieux fait que les titres de créance à rendement élevé de sociétés pendant la forte correction des actifs à risque à la fin de l’an dernier. Cependant, des conditions de crédit plus favorables constituent une étape nécessaire, mais difficilement suffisante vers la reprise économique. Une meilleure croissance en Chine et dans les autres pays développés est aussi essentielle.

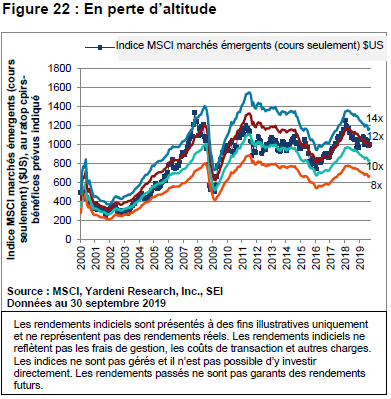

À court terme, nous restons prudents quant aux actions des marchés émergents en tant que catégorie d’actifs. La Figure 22 est un tableau de « l’ange bleu » pour l’indice MSCI Marchés émergents (cours seulement) qui a reculé de plus de 25 % de janvier 2018 à son plancher de juillet 2018. Depuis ce temps, il y a eu quelques tentatives ratées de reprises. Malheureusement, la tendance des bénéfices prévus sur 12 mois a connu une nette baisse depuis le début de 2018, ce qui a entraîné une légère amélioration des évaluations, mesurées par le ratio cours-bénéfices de l’indice. Tant que la tendance des bénéfices est à la baisse, nous nous attendons à ce que les marchés émergents continuent d’éprouver des difficultés.

Cela ne signifie toutefois pas qu’il n’y a pas d’occasions dans les actions des marchés émergents. Par exemple, le marché boursier de l’Inde a été catapulté à la hausse vers le milieu de septembre en réponse à l’annonce d’une baisse d’impôt. Sa performance depuis le début de l’année reste toutefois relativement faible. Comme c’est habituellement le cas, les portefeuilles des marchés émergents se concentrent sur les actions et les secteurs individuels plutôt que les paris macroéconomiques élargis.

Le portefeuille de marchés émergents de SEI est resté surtout concentré sur les sociétés axées sur le marché intérieur qui devraient bénéficier de l’expansion de la classe moyenne des consommateurs. La technologie de l’information, les télécommunications et l’énergie constituent les plus importantes surpondérations par rapport à l’indice de référence. Les services financiers et les matières sont les plus sous-pondérés. Sur le plan régional, notre portefeuille a continué d’être sous-pondéré en Asie, en Afrique et au Moyen-Orient, tandis que l’Amérique du Sud était surpondérée.

Le Royaume-Uni et le Continent

Ce n’est pas un secret que les actions américaines ont mieux performé que celles des autres marchés développés depuis la crise financière mondiale il y a 11 ans. Cette surperformance relative, toutefois, remonte à bien plus longtemps. Depuis 1988, l’indice MSCI États-Unis (net, rendements totaux) s’est apprécié plus de 23 fois, tandis que l’indice MSCI monde hors États-Unis (net) a enregistré un rendement total net cumulatif pendant la même période de moins de six fois en dollars américains. La seule période prolongée pendant laquelle les actions américaines ont tiré de l’arrière par rapport aux autres marchés développés a eu lieu du milieu de 2003 à l’automne 2007, principalement en raison d’un recul de 30 % de la monnaie américaine pendant cette période.

Jusqu’à présent cette année, le marché américain a continué d’être un gagnant relatif, avec l’indice MSCI États-Unis (net, rendements totaux) gagnant 20,6 % jusqu’à la fin de septembre. Par contre, l’indice MSCI monde hors États-Unis (net, rendements totaux) est en hausse de seulement 14,1 % en dollars américains; cette performance absolue est supérieure (hausse de 16,4 %) lorsqu’elle est calculée en monnaies locales.

Malgré tous leurs problèmes économiques et politiques, les marchés boursiers de l’ensemble de l’Europe ont enregistré des résultats plutôt favorables cette année en monnaies locales. L’indice MSCI Europe hors Royaume-Uni (net, rendements totaux) a grimpé de 21,1 % depuis le début de l’année, ce qui est semblable au rendement de l’indice MSCI États-Unis. L’indice MSCI Royaume-Uni (net, rendements totaux) a tiré de l’arrière, avec un gain de seulement 13,8 % – ce qui constitue tout de même un exploit en raison de la situation politique difficile au Royaume-Uni et de la possibilité continue d’un Brexit sans entente.

Comment expliquer la performance plutôt robuste de l’indice MSCI Europe hors Royaume-Uni cette année? Dans une large mesure, parce qu’il n’y a pas d’autres choix. L’indice MSCI Allemagne (net, rendements totaux) est en hausse de 16,1 % en monnaie locale et de 10,7 % en dollars américains au 30 septembre. Même si la performance tire de l’arrière par rapport à l’indice MSCI Europe hors Royaume-Uni, il s’agit toujours d’un gain solide dans le contexte de la performance économique en détérioration du pays.

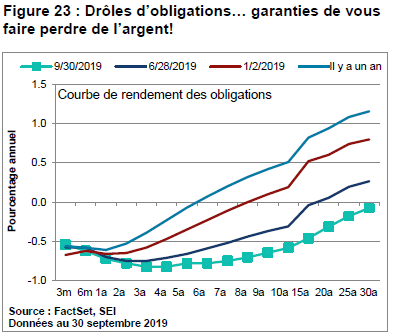

La Figure 23 montre que la courbe de rendements souverains de l’Allemagne est maintenant négative dans tout l’éventail des échéances, jusqu’à 30 ans. Il y a un an, les rendements étaient toujours positifs après six ans. Les investisseurs en Allemagne n’ont aucun espoir de bâtir leur patrimoine avec des titres à revenu fixe moins risqués. Ils doivent donc se tourner vers les actions et autres investissements axés sur le risque, comme les titres de créance à rendement élevé et les métaux précieux. Bien sûr, les investisseurs partout dans le monde doivent affronter des défis semblables, mais peut-être pas dans la même mesure.

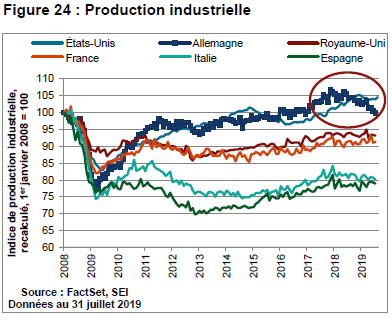

Le contexte économique allemand, toutefois, subit un ralentissement assez marqué. La Figure 24 fait le suivi de la production industrielle des plus grands pays européens et inclut les États-Unis à titre de référence. Les secteurs industriels des États-Unis et de l’Allemagne ont obtenu de meilleurs résultats que ceux de France, d’Italie, d’Espagne et du Royaume-Uni depuis 2008, avec les États-Unis enregistrant un sommet depuis la crise en 2014 et l’Allemagne un peu plus tard à la fin de 2015. Le Royaume-Uni et la France viennent au second plan, avec une production industrielle toujours inférieure aux niveaux de la fin de 2007 par environ 7 %. L’Italie et l’Espagne arrivent au troisième plan. Les deux pays ont nettement reculé pendant la crise, ont connu une reprise modérée au début de l’étape d’expansion, et sont retournés en récession pendant la crise de la périphérie de 2011 à 2012. La production industrielle de ces deux pays est restée inférieure d’environ 20 % à leurs niveaux respectifs de la fin de 2007.

L’Allemagne, toutefois, ressemble à l’homme malade de l’Europe. Le pays a d’abord été baptisé ainsi pendant les années 1990 lorsqu’il éprouvait des difficultés à intégrer l’ancienne Allemagne de l’Est. Même si l’économie allemande n’est pas manifestement en récession, son secteur manufacturier l’est certainement. De fait, le recul de 6,4 % de la production industrielle allemande depuis son sommet de novembre 2017 jusqu’à juillet 2019 est pire que la contraction de l’Italie de 2,5 % pendant la même période.

Les difficultés de l’industrie automobile engendrées par le scandale des émissions du diesel et ses répercussions réglementaires peuvent avoir déclenché la baisse initiale – mais la base industrielle de l’Allemagne est maintenant victime de la guerre commerciale entre les États-Unis et la Chine et du ralentissement marqué de la croissance économique globale de la Chine, particulièrement la diminution de la demande pour les automobiles. Étant donné que le secteur manufacturier représente près de 23 % du PIB de l’économie allemande (une part nettement plus élevée que la moyenne de 14 % pour les pays membres de l’Organisation pour la coopération et le développement économiques), il est facile de comprendre pourquoi le moral économique du pays est à zéro.

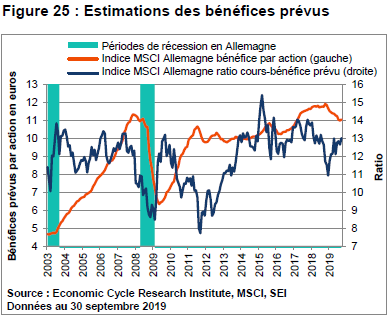

La Figure 25 montre que les estimations des bénéfices prévus pour les sociétés qui composent l’indice MSCI Allemagne ont enregistré une baisse depuis la fin de 2018. Le recul jusqu’à présent a été faible comparativement à celui qui s’est produit pendant la crise financière mondiale et la récession, mais il est certainement pire que celui connu pendant la crise de la dette de la périphérie de l’Europe ou le ralentissement manufacturier mondiale de 2015 à 2016. Entre-temps, le ratio cours-bénéfices total (actuellement 13,0 fois) continue de sembler quelque peu élevé par rapport à sa valeur moyenne de 11,9 fois de 2003 jusqu’au début de l’année actuelle.

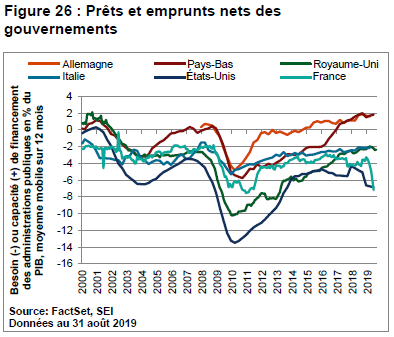

L’angoisse en Allemagne à propos de la récession dans le secteur manufacturier a soulevé la possibilité que les politiciens du pays commencent finalement à voir la politique budgétaire expansionniste de façon plus favorable. La Figure 26 compare les prêts et les emprunts nets des gouvernements de certaines des principales économies de l’Europe. Nous avons inclus les États-Unis à titre de comparaison.

Les données présentées dans le tableau constituent une mesure plus complète des équilibres budgétaires des gouvernements. Elles incluent les déséquilibres fiscaux de tous les paliers gouvernementaux. Elles tiennent aussi compte des dépenses fixes des gouvernements, nettes de la consommation de capital (dépréciation). Dans ce contexte, le secteur gouvernemental de l’Allemagne enregistre un surplus (tout comme celui des Pays-Bas), et est actuellement un prêteur net au secteur privé à raison de 1,6 % du PIB. Par contre, le secteur gouvernemental général des États-Unis a été un emprunteur net relativement important depuis de nombreuses années, à en moyenne près de 7 % du PIB au cours de la période de 12 mois terminée en juin. Quant à la France, son budget équilibré s’est transformé en budget nettement négatif, avec des baisses de taxes et des augmentations des dépenses d’investissement à la suite des protestations des Gilets jaunes contre l’establishment plutôt cette année.

Le président sortant de la BCE Mario Draghi a souligné le besoin d’une politique budgétaire expansionniste dans la zone euro. Son successeur, Christine Lagarde, en discutera certainement au cours des mois à venir. La réalité, que monsieur Draghi n’a pas osé mentionner, est que la politique monétaire ne remplit pas sa promesse de relancer la croissance économique de la zone euro ou d’augmenter l’inflation vers son niveau cible.

Lors de sa rencontre de septembre, le Conseil des gouverneurs de la BCE a voté pour la reprise de l’assouplissement quantitatif, promettant d’acheter 20 milliards d’euros de titres gouvernementaux par mois. Ce montant est supérieur à la moyenne totale des émissions d’obligations gouvernementales de la zone euro actuelle de 15 milliards d’euros par mois. En principe, ce programme devrait durer indéfiniment, mais des contraintes particulières à certains pays pour ce qui est des limites du montant de dettes qui peut être acheté signifient que les achats pourraient devoir être limités dans l’année à moins que les règles changent. Cela dit, la BCE invite essentiellement les gouvernements à emprunter à des taux d’intérêt zéro ou près de zéro. Nous estimons que cette décision est positive pour la croissance de la zone euro, sans toutefois changer les règles du jeu à court terme. L’Allemagne pourrait ne pas vouloir souffrir économiquement encore plus avant de trouver une façon de délier les cordons de leur bourse suffisamment pour faire une différence.

Le Continent, particulièrement l’Allemagne, bénéficierait de la relance de l’économie chinoise semblable à la situation il y a environ 3 ans, mais ce n’est pas quelque chose que l’Europe a la capacité d’influencer. L’Europe doit aussi éviter sa propre guerre commerciale avec les États-Unis, ce qui pourrait aussi s’avérer difficile. Le président Trump n’en a pas trop fait état dernièrement, mais il pourrait écrire des gazouillis pour dénoncer les pratiques commerciales injustes de l’Union européenne à n’importe quel moment. Peut-être plus important, la bataille Brexit pourrait entrer dans ces dernières étapes au cours des semaines à venir – et c’est ce dont nous discuterons maintenant.

La saga du Brexit

La saga du Brexit se poursuit. Toutefois, nous apprendrons bientôt si un retrait sans entente de l’UE aura lieu ou sera retardé (pour une troisième fois) après la date limite du 31 octobre. Le carnage politique causé par le Brexit est déjà incroyable. Deux premiers ministres conservateurs (David Cameron et Theresa May) sont déjà tombés depuis le référendum il y a trois ans; le premier ministre actuel, Boris Johnson, pourrait être le troisième. Les conservateurs ont perdu leur majorité suffisante au Parlement après l’expulsion de 21 députés du parti à la suite d’un vote pour arracher les négociations Brexit du gouvernement. Même Jo Johnson, le frère du premier ministre, a démissionné de son poste de ministre en protestation.

La bataille entre le premier ministre et le Parlement a entraîné une crise constitutionnelle. La décision de Johnson de suspendre les travaux du Parlement a été déclarée invalide par la Cour suprême du Royaume-Uni, ce qui a chamboulé la stratégie du gouvernement relative au Brexit. Si Johnson défie la volonté du gouvernement et retire le Royaume-Uni de l’UE sans entente commerciale ni approbation parlementaire, cette crise pourrait s’empirer. Un autre retard est plus probable, avec une nouvelle date limite pour le Brexit du 31 janvier, ce qui permettrait de tenir des élections générales et, avec un peu de chance, un nouveau mandat de l’électorat. Le paysage politique en Grande-Bretagne est en évolution avec la lutte entre les partisans du Brexit et ceux en faveur du maintien du Royaume-Uni dans l’UE. Les conservateurs sont fortement divisés et le Parti travailliste dirigé par Jeremy Corbyn est peu populaire. Les libéraux démocrates et le Parti Brexit de Nigel Farage tirent le maximum de la situation. Les prochaines élections pourraient entraîner une coalition instable.

L’incertitude entourant le Brexit a déprimé les investissements des entreprises au Royaume-Uni. Elle a aussi entraîné d’énormes fluctuations dans les stocks et les importations; les sociétés ont accumulé des stocks de biens en tant que mesure de précaution plutôt cette année avant la première date limite. Lorsque cette date limite a été prolongée au 28 mars 2019, ces stocks ont été écoulés, ce qui a entraîné un recul du PIB du Royaume-Uni pendant le deuxième semestre de l’année.

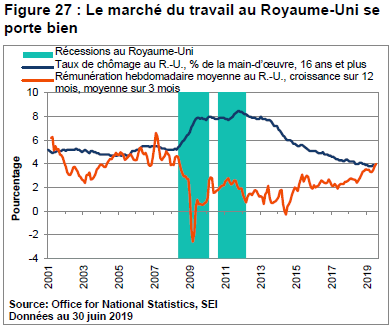

La consommation des ménages semble toujours assez solide, avec une augmentation annualisée de 2 %. Comme le montre la Figure 27, le taux de chômage global au Royaume-Uni a reculé sous la barre de 4 % en décembre et est resté inférieur à ce niveau, avec les données les plus récentes (en juin) à 3,8 %.

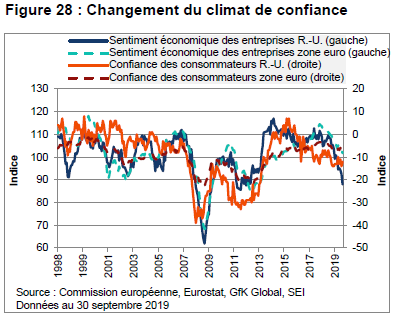

Malgré la position financière plutôt solide des ménages, la Figure 28 montre une baisse de la confiance des consommateurs et des entreprises britanniques. De fait, la confiance des consommateurs et des entreprises se rapproche de niveaux semblables à ceux d’une récession. Les mesures de confiance dans la zone euro, même si elles sont inférieures au sommet de 2017, n’ont pas autant reculé. L’incertitude du Brexit aggrave la situation au Royaume-Uni, mais l’optimisme avait commencé à fléchir bien avant le vote du référendum en juin 2016.

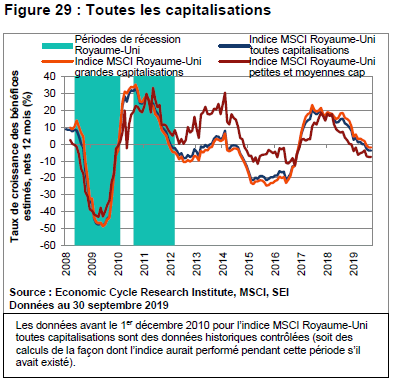

Les analystes en titres du Royaume-Uni semblent aussi de mauvaise humeur. La Figure 29 souligne leur point de vue de plus en plus sombre à propos des perspectives de bénéfices des sociétés britanniques. Après leur forte reprise depuis le ralentissement de 2015-2016, les estimations des bénéfices prévus ont été régulièrement abaissées au cours des deux dernières années. Les estimations des bénéfices par action des petites et moyennes sociétés ont été réduites nettement plus que celles des grandes capitalisations, mais même les sociétés plus grandes et axées sur les marchés internationaux devraient subir un repli de leur rentabilité au cours de l’année à venir. Tandis que les évaluations des marchés boursiers relativement faibles et des taux d’intérêt historiquement bas ont aidé à garder les prix élevés, la tendance des bénéfices est certainement problématique.

Les portefeuilles de SEI sont neutres par rapport aux actions européennes et britanniques. Les évaluations sont considérées comme justes, mais la trajectoire des bénéfices et le contexte macroéconomique sont source de préoccupations. Selon une perspective de la source alpha, il y a eu un renversement important en septembre, mais qui n’a pas été assez solide pour changer nos perspectives globales. Les actions de valeur restent attrayantes selon nous. Nos portefeuilles ont favorisé les secteurs des produits de base et les actions financières, et étaient sous-pondérés en technologie et en actions de qualité/défensives (particulièrement dans la consommation courante et les soins de santé).

Nos portefeuilles ont été surpris par la vigueur de la reprise des obligations en août, mais les changements effectués au début de l’été ont réduit le biais procyclique et aidé à limiter le retard de performance. Notre point de vue général reste que les rendements sont trop faibles par rapport aux données fondamentales (même si ces dernières se sont détériorées). Nous estimons que les structures des échéances en Europe de base au Royaume-Uni et au Japon offrent une valeur particulièrement faible.

Japon : Périodes difficiles

Tandis que l’Europe et le Royaume-Uni doivent faire face au Brexit et à l’Allemagne qui se rapproche de la récession, le Japon est aux prises avec ses propres incertitudes : la hausse de la taxe de consommation est entrée en vigueur le 1er octobre. Le taux est passé de 8 % à 10 %, même s’il y a des exceptions (comme pour toutes les taxes de consommation et de valeur ajoutée), des exclusions et des incitatifs pour les acheteurs qui visent à réduire l’impact négatif des achats importants comme les maisons et les automobiles.

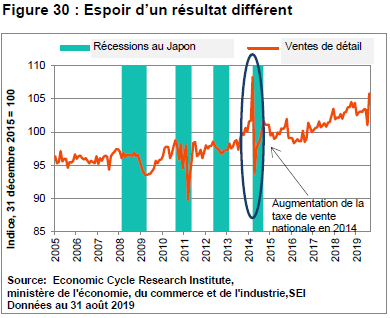

Lors de la dernière augmentation de la taxe de consommation au Japon (de 5 % à 8 % le 1er avril 2014), les ventes de détail ont chuté, le yen s’est raffermi (ce qui a nui aux exportations japonaises) et le marché boursier japonais a éprouvé des difficultés pendant les deux années suivantes. La Figure 30 souligne les achats de détail anticipés qui ont eu lieu juste avant la hausse de taux de 2014 et l’effondrement qui a suivi. En excluant ces mouvements extrêmes, les ventes de détail ont éprouvé des difficultés pendant quelques années avant d’enregistrer des gains plus importants en 2017 et en 2018. Cette année, les ventes ont enregistré une hausse semblable en août. Les ventes en septembre ont probablement connu une autre augmentation. Une diminution des achats des ménages en octobre semble inévitable.

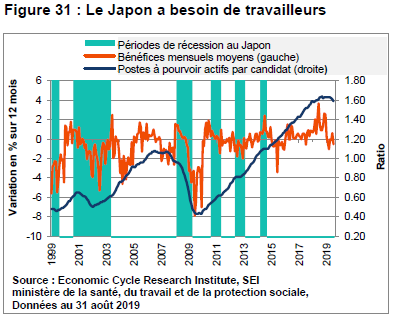

La Figure 31 montre que le marché de l’emploi au Japon reste tendu. Les emplois disponibles par candidat continuent de se rapprocher du sommet record, mais il y a eu une légère détente du déséquilibre cette année. Le recul de la croissance des bénéfices depuis l’année dernière, toutefois, est étonnamment marqué. Malgré tous leurs efforts, le gouvernement du premier ministre Shinzo Abe et la Banque du Japon n’ont pas été en mesure d’encourager une reflation durable.

Dans l’ensemble, l’activité dans la plupart des secteurs de l’économie se rapproche de la tendance de croissance de 1 %. Par habitant, le PIB corrigé de l’inflation a augmenté d’environ 1,5 % par année, depuis le creux de la récession en mars 2009. Toutefois, lorsque le sommet du cycle précédent est utilisé (mars 2008) comme point de départ, le PIB réel par habitant a augmenté de seulement 0,7 % annuellement.

Comme l’Allemagne, le Japon a été frappé par le ralentissement de la croissance en Chine et le malaise général qui touche l’Asie dans l’ensemble. Les exportations de marchandises vers la Chine du Japon (calculées en tant que moyenne mobile sur six mois) ont reculé de 14 % jusqu’en août. Pour l’Asie dans l’ensemble, le recul représente près de 11 %.

Pour empirer les choses, la relation politique du Japon avec la Corée du Sud s’est envenimée au cours des derniers mois, car les vieilles plaies de la Deuxième Guerre mondiale ont été ravivées. L’animosité politique s’est propagée à la relation économique. Les deux pays ont accru leurs sanctions économiques, y compris des taxes d’importation, des interdictions d’importation et d’exportation, et des boycottages des consommateurs réciproques. Encore plus inquiétant, le partage direct de renseignements militaires a été interrompu à un moment où la Chine fait peser sa présence dans les mers de Chine méridionale et orientale.

Dans l’ensemble, les perspectives pour le Japon semblent en état d’inertie. La politique monétaire et budgétaire devrait rester extrêmement accommodante dans l’espoir que l’économie gagne finalement une certaine traction. Toutefois, comme pour le reste du monde, l’économie japonaise bénéficierait d’un renouveau de la croissance en Chine et d’un assouplissement général des tensions commerciales. Entre-temps, les investisseurs continueront de considérer le Japon comme un refuge en raison de sa faible volatilité. Nous croyons que le yen continuera de bien se porter dans ce scénario.

Nos portefeuilles d’actions dans la région continuent de favoriser les actions de valeur et exposées au momentum. La qualité et la stabilité étaient sous-pondérées.

Conserver une approche de placement diversifiée

Prédire l’avenir est un jeu risqué la plupart du temps. En raison des difficultés que doivent affronter les investisseurs actuellement, ces prédictions sont encore plus difficiles. Ainsi, comme toujours, nous croyons à une approche diversifiée en investissement. Même si conserver une exposition aux actions et autres actifs à risque peut parfois être difficile, nous croyons que les investisseurs avec des horizons temporels à long terme devraient éviter de tenter d’entrer et de sortir du marché « au bon moment » et de prendre des positions sectorielles ou régionales disproportionnées. Nous croyons qu’il est préférable de ne pas supposer, par exemple, que l’indice S&P 500 et les actions de croissance seront toujours les seuls joueurs à suivre. La volatilité récente et les rotations marquées dans les styles au cours du dernier trimestre devraient servir de rappel que les tendances ne durent pas toujours.

Glossaire

Source d’alpha est un terme utilisé par SEI dans le cadre de son système de classification interne pour catégoriser et évaluer les gestionnaires de placement afin de bâtir des portefeuilles de fonds diversifiés. Une source d’alpha est la méthode d’investissement adoptée par un gestionnaire de placement actif afin de tenter de générer des rendements excédentaires. Une autre façon de définir la source d’alpha est qu’il s’agit de l’inefficience qu’un gestionnaire d’investissement actif cherche à exploiter afin d’ajouter de la valeur.

Le point mort d’inflation fait référence au taux annuel moyen d’inflation pendant la durée d’une obligation indexée à l’inflation qui offrirait le même rendement qu’une obligation non indexée à l’inflation. Ce calcul est effectué en prenant la différence entre le rendement nominal d’une obligation du Trésor non conventionnelle et le rendement réel d’une obligation du Trésor liée à l’inflation de même échéance.

Le bêta est une mesure de la sensibilité des mouvements dans le marché. Les actions à bêta élevé sont plus sensibles aux mouvements dans le marché élargi. Les actions à bêta faible y sont moins sensibles

Les flux de trésorerie par action sont une mesure utilisée pour mesurer la vigueur financière d’une société et sont calculés par les bénéfices par action après impôt plus la dépréciation.

Les industries, les actions et les secteurs cycliques sont ceux dont le rendement est étroitement lié à l’environnement et au cycle économiques. Les secteurs cycliques ont tendance à bénéficier de l’expansion économique.

La duration est une mesure de la sensibilité des cours des titres aux changements de taux d’intérêt. Plus précisément, la duration mesure le changement potentiel de la valeur d’une obligation qui résulterait d’une variation de 1 % des taux d’intérêt. Plus la duration d’une obligation est courte, moins son prix changera potentiellement de concert avec la hausse ou la baisse des taux d’intérêt. Par contre, plus la duration d’une obligation est longue, plus le prix changera potentiellement.

Une caractéristique idiosyncrasique est unique ou particulière à une personne ou à une entité

Le momentum fait référence à la tendance du rendement relatif récent des actifs de se maintenir dans un avenir rapproché.

Le ratio cours/bénéfices est égal à la capitalisation boursière d’une société divisée par ses bénéfices après impôt. Plus le ratio cours/bénéfices est élevé, plus le marché est prêt à payer pour chaque dollar de bénéfices annuels.

L’écart est le rendement additionnel, habituellement exprimé en points de base (ou 0,01 %), qu’un indice ou un titre offre par rapport à un indice ou à un titre à duration comparable (ce dernier est souvent un titre de crédit sans risque, comme un titre de créance de gouvernement souverain). Un secteur d’écarts inclut généralement les secteurs non gouvernementaux pour lesquels les investisseurs demandent un rendement additionnel en plus de celui des obligations gouvernementales pour un risque assumé plus élevé.

La stabilité fait référence à la tendance des actifs à risque faible et de qualité élevée de générer des rendements ajustés au risque plus élevés.

La valeur fait référence à la tendance des actifs relativement bon marché de surperformer par rapport aux actifs relativement chers.

Définition des indices

Indice Bloomberg Barclays U.S. Corporate High Yield Bond : L’indice Bloomberg Barclays U.S. Corporate High Yield Bond est conçu pour mesurer la performance du marché des obligations de sociétés à taux fixe et à rendement élevé, libellées en dollars américains.

Indice Bloomberg Barclays Emerging Markets USD Aggregate : L’indice Bloomberg Barclays Emerging Markets USD Aggregate est conçu pour mesurer la performance des émetteurs souverains, quasi souverains et de sociétés des marchés émergents libellés en dollars américains.

Indice des directeurs d’achats manufacturiers du Bureau national de statistique de la Chine : L’indice des directeurs d’achats officiel de la Chine mesure la performance du secteur manufacturier du pays et est plus fortement axé vers les entreprises de grande taille et appartenant à l’État.

Indice des directeurs d’achats de la Chine : L’indice des directeurs d’achats Caixin de Chine mesure le rendement du secteur manufacturier du pays, selon un sondage auprès de 430 sociétés industrielles privées.

Indice de confiance des consommateurs de la zone euro : Dans la zone euro, l’indice de confiance des consommateurs mesure l’optimisme des consommateurs à propos de l’économie. Le sondage est effectué par téléphone et couvre 23 000 ménages dans la zone de l’euro. Les questions se concentrent sur la situation économique et financière actuelle, les intentions d’épargne ainsi que les développements attendus relativement aux indices de prix à la consommation, à la situation économique générale et aux achats importants de biens durables.

Indice du sentiment économique des sociétés de la zone euro : Dans la zone euro, l’indice du sentiment des sociétés mesure la situation actuelle des sociétés ainsi que leurs perspectives futures. Le sondage est effectué par téléphone et couvre 23 000 sociétés dans la zone de l’euro. Le questionnaire se concentre sur les tendances des derniers mois, les carnets de commandes, les carnets de commandes pour l’exportation, les stocks et les attentes de production. L’indicateur est calculé par l’estimation d’un modèle factoriel et résume les renseignements courants contenus dans les sondages.

Indice de production industrielle : L’indice de production industrielle est un indicateur économique mensuel qui mesure la production réelle des secteurs de la fabrication, des mines, et de l’électricité et du gaz, par rapport à une année de base.

Indice MSCI Canada : L’indice MSCI Canada est un indice pondéré en fonction de la capitalisation boursière à fluctuations libres conçu pour mesurer la performance des segments des grandes et des moyennes capitalisations du marché boursier canadien.

Indice MSCI marchés émergents : L’indice MSCI marchés émergents est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement des actions des marchés émergents mondiaux.

Indice MSCI Europe hors Royaume-Uni : L’indice MSCI Europe hors Royaume-Uni est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière qui représente les grandes et les moyennes capitalisations de 14 pays de marchés développés en Europe (Autriche, Belgique, Danemark, Finlande, France, Allemagne, Irlande, Italie, Pays-Bas, Norvège, Portugal, Espagne, Suède et Suisse). L’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres des marchés développés de l’Europe, à l’exception du Royaume-Uni.

Indice MSCI Allemagne : L’indice MSCI Allemagne est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché du Royaume-Uni. L’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres en Allemagne.

Indice MSCI Royaume-Uni toutes capitalisations : L’indice MSCI Royaume-Uni toutes capitalisations est conçu pour mesurer le rendement des segments des grandes, moyennes, petites et micro capitalisations du marché du Royaume-Uni. L’indice couvre approximativement 99 % de la capitalisation boursière à fluctuations libres au Royaume-Uni.

Indice MSCI Royaume-Uni grandes capitalisations : L’indice MSCI Royaume-Uni grandes capitalisations est conçu pour mesurer le rendement des segments des grandes capitalisations du marché du Royaume-Uni. L’indice couvre approximativement 70 % de la capitalisation boursière à fluctuations libres au Royaume-Uni.

Indice MSCI Royaume-Uni petites et moyennes capitalisations : L’indice MSCI Royaume-Uni petites et moyennes capitalisations est conçu pour mesurer le rendement des segments des petites et moyennes capitalisations du marché du Royaume-Uni. L’indice couvre approximativement 28 % de la capitalisation boursière à fluctuations libres au Royaume-Uni.

Indice MSCI Royaume-Uni : L’indice MSCI Royaume-Uni est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché du Royaume-Uni. L’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres au Royaume-Uni.

Indice MSCI États-Unis : L’indice MSCI États-Unis est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché américain. L’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres aux États-Unis.

Indice MSCI monde hors États-Unis : L’indice MSCI monde hors États-Unis est conçu pour mesurer le rendement des segments des grandes et des moyennes capitalisations de 22 des 23 pays des marchés développés (à l’exception des États-Unis).

Indice composé des indicateurs avancés de l’OCDE : L’indice composite des indicateurs avancés de l’OCDE est utilisé pour mesurer les points charnières du cycle économique. Les données qualitatives des mouvements économiques à court terme sont utilisées. L’indice est utilisé pour prédire la direction des mouvements économiques mondiaux au cours des mois à venir et est publié par l’Organisation de coopération et de développement économiques.

Indice des dépenses de consommation personnelle : La mesure des dépenses de consommation personnelle est la composante statique pour la consommation du produit intérieur brut recueillie par le Bureau of Economic Analysis des États-Unis. Elle est composée des dépenses réelles et imputées des ménages et inclut les données relatives aux biens et services durables et non durables.

Indice des directeurs d’achats : L’indice des directeurs d’achats est un indicateur de la santé économique des secteurs de la fabrication et des services. Son objectif est de fournir des informations à propos des conditions commerciales pour les décideurs, les analystes et les directeurs d’achats des sociétés.

Indice S&P 500 : L’indice S&P 500 est un indice non géré, pondéré en fonction de la capitalisation boursière et composé des 500 plus grandes sociétés américaines cotées en bourse. Il est jugé représentatif du marché boursier américain élargi.

Indice de croissance S&P 500 : L’indice de croissance S&P 500 mesure les actions de croissance à l’aide de trois facteurs : croissance des ventes, ratio de variation des bénéfices par rapport au cours, et momentum. Les indices de style S&P divisent l’ensemble de la capitalisation du marché de chaque indice cadre en segments de croissance et de valeur. Les composantes sont tirées du S&P 500.

Indice de momentum S&P 500 : L’indice de momentum S&P 500 est conçu pour mesurer la performance des titres de l’univers S&P 500 qui affiche une persistance de leur performance relative.

Indice de qualité S&P 500 : L’indice de qualité S&P 500 est conçu pour faire le suivi des actions de grande qualité du S&P 500 selon une note de qualité, calculée selon le rendement des capitaux propres, le ratio des charges à payer et le ratio de levier financier.

Indice de valeur S&P 500 : L’indice de valeur S&P 500 mesure les actions de valeur à l’aide de trois facteurs : les ratios de valeur comptable, de bénéfices et de prix de vente. Les indices de style S&P divisent l’ensemble de la capitalisation du marché de chaque indice cadre en segments de croissance et de valeur. Les composantes sont tirées du S&P 500.

Indice de confiance des consommateurs du Royaume-Uni : Au Royaume-Uni, le sondage sur la confiance des consommateurs mesure leur optimisme à propos de la performance du pays au cours des 12 prochains mois. Les données sont tirées d’un sondage effectué auprès de 2 000 consommateurs avec des questions à propos des conditions économiques passées et futures, dont la situation financière personnelle, le climat pour les achats importants, la situation économique globale et l’épargne.

Indice du sentiment économique des sociétés du Royaume-Uni : Cet indice de l’optimisme des sociétés est publié par la Confederation of British Industry dans le cadre de son sondage sur les tendances industrielles. Le sondage est réalisé tous les trimestres auprès en moyenne de 400 petites, moyennes et grandes sociétés du secteur manufacturier. Le questionnaire évalue le sentiment global à propos de la situation générale et lié aux exportations, aux investissements, à la capacité, aux carnets de commandes, à l’emploi, aux stocks, à la compétitivité des prix dans les marchés intérieur, européen et non européen, ainsi qu’à l’innovation et la formation.

Renseignements importants

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Le présent commentaire est offert par SEI Investments Management Corporation (« SIMC »), une société américaine affiliée de Sociétés de placements SEI Canada. SIMC n’est aucunement enregistrée auprès d’un organisme de réglementation canadien, pas plus que l’auteur, et les renseignements contenus aux présentes le sont à titre d’information générale seulement et ne se veulent pas un avis légal ni fiscal, pas plus qu’ils ne constituent des conseils en matière de comptabilité, d’actions ou de placements, ni une opinion par rapport au caractère approprié d’un placement. Vous ne devriez pas agir sur la foi de ces renseignements sans obtenir au préalable des conseils en matière de droit, de fiscalité, de comptabilité et de placements de spécialistes qualifiés. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Les placements comportent des risques, dont celui de perdre le capital investi. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, il peut y avoir d’autres titres non mentionnés qui pourraient comporter d’autres risques spécifiques. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de perte en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur plus petite taille et à leur liquidité moindre. La valeur des obligations et des fonds obligataires diminue quand les taux d’intérêt montent.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis.