Perspectives économiques: L’économie canadienne s’est embourbée

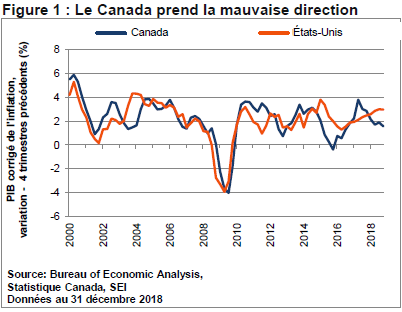

L’économie canadienne a terminé l’année 2018 sur une mauvaise note. Le produit intérieur brut (PIB) mensuel a reculé en novembre et en décembre, car les industries productrices de biens se sont fortement contractées. La variation par rapport au trimestre précédent du PIB corrigé de l’inflation n’a augmenté que de 0,4 % selon le taux annuel désaisonnalisé. Les investissements fixes (résidentiels et non résidentiels) ont expliqué la plus grande partie de la faiblesse, soustrayant plus de deux points de pourcentage à la performance (annualisée) par rapport au trimestre précédent. Il s’agit du troisième trimestre consécutif de performance négative pour cette composante du PIB. La Figure 1 montre que la croissance du PIB du Canada suit généralement de près celle de son voisin du Sud. Ce n’est pas le cas cette année. Tandis que l’économie américaine a accéléré pendant l’année, la croissance du Canada sur douze mois a évolué dans la direction opposée.

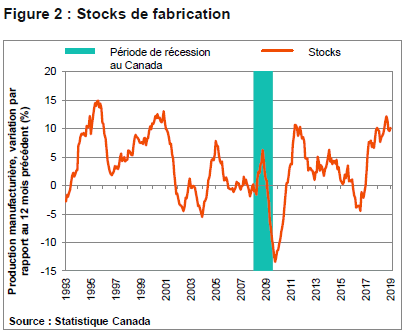

Les perspectives à court terme continuent de sembler problématiques. Le PIB du quatrième trimestre aurait été nettement plus faible s’il n’y avait pas eu une forte augmentation des stocks. La Figure 2 montre que les stocks de fabrication (en termes nominaux) sont 10 % plus élevés qu’il y a un an. Les envois sont, par contre, en hausse de moins de la moitié de ce montant. Le gain en pourcentage des niveaux de stocks au cours de la dernière année compte parmi les plus élevés des 25 dernières années. Si l’évolution historique se maintient, nous pouvons nous attendre à un ralentissement de la croissance des stocks et à un recul associé des envois des producteurs.

Les dépenses des consommateurs n’ont augmenté que de 1,1 % à un taux annualisé au quatrième trimestre, le rythme le plus lent en près de cinq ans. Les achats de biens durables (principalement les automobiles) ont été particulièrement faibles. Les données les plus récentes suggèrent une reprise des ventes d’automobiles en février après un recul supplémentaire en janvier. De façon plus générale, la tendance des volumes de ventes de détail a été au mieux stagnante, enregistrant des reculs pendant six des neuf périodes mensuelles de juin 2018 à janvier 2019.

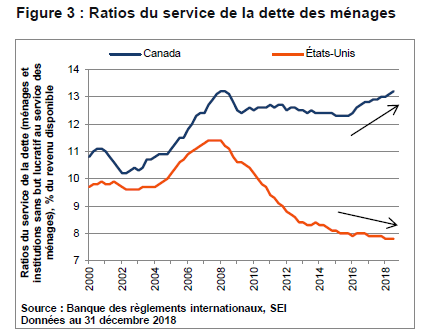

Chez SEI, nous avons souvent souligné que les ménages canadiens subissent du stress financier en raison des booms immobiliers dans les grands centres urbains comme Vancouver et Toronto. La Figure 3 montre que les positions financières ont continué d’empirer, particulièrement en comparaison avec les ménages américains. Le ratio du service de la dette a toujours été plus élevé au Canada, mais la divergence de la tendance est à souligner. Les ratios du service de la dette aux États-Unis ont reculé de façon précipitée entre 2008 et 2012; au Canada, après une légère baisse en 2009, les ratios du service de la dette sont restés stables jusqu’à la fin de cette période. Plus récemment, le fardeau du service de la dette totale des ménages américains a encore plus reculé – sous 8 % du revenu disponible – tandis que les niveaux de service de la dette au Canada au cours des dernières années ont augmenté pour atteindre leur sommet de 2008 de 13,2 %.

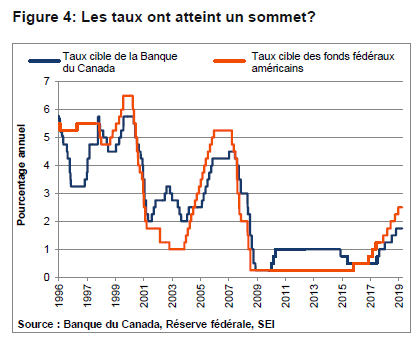

Étant donné la position financière tendue des ménages, il n’est pas surprenant que la croissance de la consommation ait ralenti malgré un marché de l’emploi relativement robuste. Heureusement, la nouvelle position plus conciliante de la Réserve fédérale américaine signifie que la Banque du Canada conservera probablement son taux d’intérêt directeur inchangé. Comme l’illustre la Figure 4, le taux directeur de la Banque du Canada a suivi le taux des fonds fédéraux américains à des niveaux plus élevés – il ne s’agit pas d’un développement inhabituel à cette étape du cycle économique. Toutefois, étant donnée la position endettée des ménages canadiens, les augmentations de taux pourraient entraîner une récession au Canada plus facilement et rapidement qu’aux États-Unis. Le danger est toujours présent, mais au moins la Banque du Canada dispose d’une certaine souplesse pour faire une pause dans les hausses de taux d’intérêt. Comme pour les États-Unis, la courbe de rendement des obligations gouvernementales canadiennes s’est inversée, ce qui indique que les participants du marché tiennent compte d’une baisse du taux directeur.

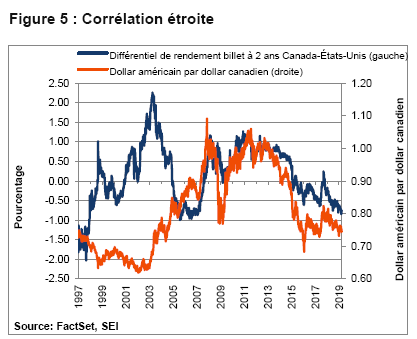

Le différentiel de taux d’intérêt entre les obligations gouvernementales américaines et canadiennes a continué d’augmenter en faveur des États-Unis, et se rapproche des niveaux record de la période de 2005 à 2007, juste avant la crise financière mondiale. Le tout a exercé une pression à la baisse sur le huard. Si les investisseurs pensent que la Banque du Canada réduira son taux directeur avant la Fed, le huard pourrait encore plus se déprécier. La Figure 5 montre l’étroite corrélation entre les fluctuations du dollar canadien et les variations du différentiel entre les obligations à deux ans du Canada et des États-Unis. Nous pensons que la Banque du Canada hésitera à baisser ses taux indépendamment de la Fed. Même si un dollar canadien faible pouvait être favorable pour les exportateurs, il augmenterait les prix des biens importés à un moment où l’inflation sous-jacente se rapproche déjà de la cible de la Banque du Canada.

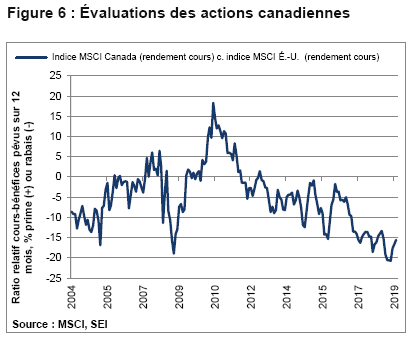

La Figure 6 souligne à quel point les investisseurs en actions sont pessimistes à propos du Canada. Les évaluations des actions, mesurées par les ratios cours-bénéfices relatifs prévus de 12 mois de l’indice MSCI Canada (cours seulement) contre ceux de l’indice MSCI États-Unis, ont rarement été aussi faibles. Même après une reprise depuis le début de l’année, les ratios cours/bénéfices du Canada se négocient avec un rabais de 15 % par rapport aux États-Unis. Étant donné nos attentes d’une amélioration de la croissance mondiale au cours des mois à venir et d’une pause monétaire prolongée aux États-Unis et au Canada, le pessimisme pour les actions canadiennes semble un peu extrême. Oui, il y a beaucoup de mauvaises nouvelles, mais les évaluations des actions en tiennent déjà compte.

Les gestionnaires d’actions de SEI ont légèrement surpondéré les actions avec des caractéristiques de valeur, tout un sous-pondérant le momentum. Pour ce qui est des secteurs, nos gestionnaires de grandes capitalisations canadiennes ont conservé les surpondérations dans les biens de consommation de base, la consommation discrétionnaire, la technologie de l’information et les télécommunications, tandis qu’ils ont sous-pondéré les secteurs de l’énergie, des services financiers, des matières, des services publics et de l’immobilier. Nos gestionnaires ont surtout tiré de l’arrière par rapport aux indices de référence pendant le dernier trimestre, car les actions liées au cannabis ont expliqué une grande partie des gains du marché boursier canadien.

Nos gestionnaires de titres à revenu fixe continuent d’éviter les obligations fédérales à prix élevés, particulièrement à l’avant de la courbe de rendement canadienne inversée. Une surpondération dans les obligations de sociétés de première qualité a généré du revenu pour un groupe diversifié de secteurs et d’industries. La position en duration est restée surtout sous-pondérée étant donné le recul récent des rendements obligataires. L’élargissement du différentiel de taux d’intérêt entre les États-Unis et le Canada présente des occasions d’augmenter le rendement et de diversifier nos sociétés en portefeuille le biais de titres de qualité sélectionnés soigneusement.

Quand viendra le printemps, la croissance se fera

Le film Bienvenue Mister Chance sorti en 1979 met en vedette Peter Sellers qui joue le rôle d’un jardinier naïf prénommé Chance. Après le décès de son employeur, Chance est forcé de quitter la maison de Washington, DC où il a habité toute sa vie et d’errer sans but dans les rues. Il ne peut ni écrire ni lire. Sa seule éducation et ses seuls contacts avec le monde extérieur ont été par le biais de la télévision. Il se lie éventuellement d’amitié avec un riche industriel et initié politique qui pense que Chance est un homme d’affaires très éduqué pour qui les choses ont mal tourné. Chance le jardinier devient instantanément une sensation dans le circuit mondain de Georgetown. Ses remarques sont simplistes et littérales, et font surtout référence au jardinage. Pourtant, tout le monde interprète ses propos de façon exagérée, les imprégnant d’une signification allégorique profonde.

Dans une scène, Chance rencontre le président des États-Unis qui lui demande si l’économie peut être stimulée par des mesures temporaires. Chance lui répond que « Tant que les racines n’ont pas été endommagées, tout est au mieux et tout ira pour le mieux dans le jardin ». Et oui, « quand viendra le printemps, la croissance se fera. »

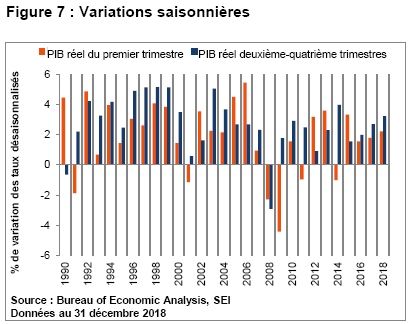

Parfois, la sagesse toute simple fonctionne le mieux. Même si la plupart des données macroéconomiques sont ajustées pour tenir compte des influences saisonnières, l’économie américaine est souvent étonnamment faible au premier trimestre comparativement au reste de l’année. La Figure 7 illustre ce phénomène. Depuis 1990, le PIB ajusté à l’inflation pendant le premier trimestre a été plus faible que la variation moyenne pendant les autres trimestres pendant près de 70 % du temps – avec une croissance moyenne à un taux annuel désaisonnalisé de 1,9 % pour les trois premiers mois de l’année par rapport à 2,7 % pour les neuf mois suivants. Cette tendance s’est maintenue au cours des trois dernières années. Nous pensons qu’il en sera de même en 2019.

Personne ne sait exactement pourquoi l’économie éprouve souvent des difficultés en début d’année. Les conditions météorologiques peuvent certainement être une raison – il est, par exemple, difficile de désaisonnaliser les données économiques en fonction des tempêtes de neige paralysante. Cependant, la fréquence de ces difficultés est plus grande que le nombre de tempêtes hivernales inhabituellement rigoureuses. Nous nous demandons également si l’importante croissance de la Chine et l’interruption temporaire du commerce et de la production chaque année entraînée par le Nouvel An lunaire ont des répercussions, ce qui nous semble encore moins probable. L’économie américaine a connu un premier trimestre relativement faible pendant neuf années consécutives entre 1993 et 2001, bien avant que la Chine soit une force en mesure d’influencer l’économie mondiale.

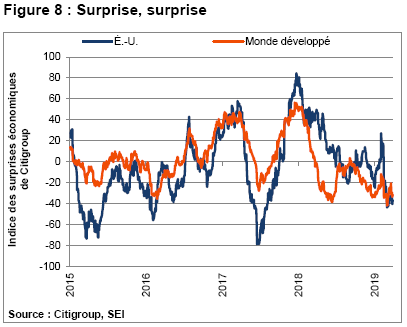

Quelle que soit la raison, le premier trimestre s’annonce encore une fois faible pour les États-Unis. Selon la National Association of Business Economics, les économistes s’attendent à un gain du PIB américain de seulement 1,6 % au premier trimestre et de 2,4 % pour la période de 12 mois terminée le 31 décembre 2019, comparativement à une hausse de 2,9 % pour l’ensemble de l’année dernière. La Figure 8 suggère que la croissance économique au premier trimestre a été tout aussi décevante à l’extérieur des États-Unis, avec des surprises économiques plutôt négatives. Le changement des données de positives à négatives a toutefois été particulièrement marqué aux États-Unis, selon l’indice des surprises économiques de Citigroup (qui est le reflet de l’écart-type historique pondéré, comparant les données réelles à la médiane du sondage Bloomberg). Les surprises négatives aux États-Unis équivalent maintenant aux résultats négatifs enregistrés par les autres économies développées.

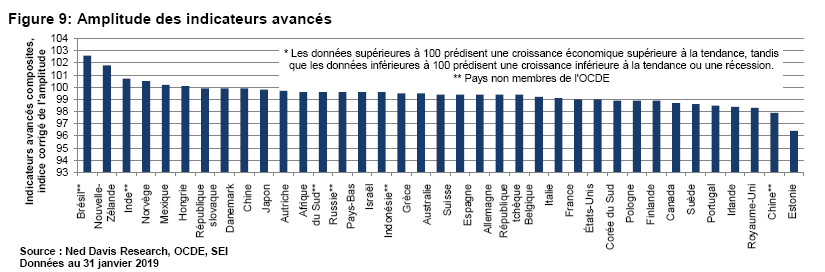

Selon l’Organisation de coopération et de développement économiques (OCDE), seulement six pays des 37 économies membres et non membres (émergentes) dont elle fait le suivi devraient connaître une croissance supérieure à la tendance au cours des prochains mois, conformément aux indicateurs avancés composites de leur pays respectif. La Figure 9 montre les détails pays par pays. Il est impossible de nier qu’un ralentissement synchronisé de la croissance mondiale est en cours. Toutefois, cela ne signifie pas que l’économie mondiale est en récession ou qu’elle entrera en récession sous peu. La Chine et le Royaume-Uni, par exemple, sont le troisième et le quatrième pires pays parmi ceux dont il est question à la Figure 3. Cependant, la Chine continue d’afficher une croissance du PIB de près de 6 %, tandis que le Royaume-Uni a enregistré une hausse de 1,3 % l’an dernier (corrigées de l’inflation).

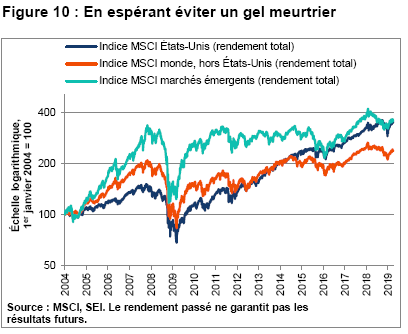

La préoccupation chez les investisseurs est de savoir si la mollesse continue fera dérailler le renouveau des prix des actions et autres actifs à risque du trimestre précédent. La Figure 10 place la reprise actuelle des actions dans un contexte mondial et historique, qui montre le rendement des actions américaines contre celui du reste du monde développé et des marchés émergents depuis 2004.

Certains ont peut-être oublié que le marché boursier américain accusait un retard relatif au cours des années avant la crise financière mondiale. Tandis que le marché boursier américain s’est éloigné du reste du groupe pendant la période de 2010 à 2012, l’indice MSCI monde hors États-Unis (rendement total) a éprouvé des difficultés avec la crise de la dette en Europe et les craintes au Japon liées aux données démographiques et à la déflation. Entre-temps, l’essor dans les actions des marchés émergents a pris fin, car la Chine a mis un frein à sa frénésie d’emprunts et de dépenses, et le Brésil est entré en récession; il en a résulté une période prolongée de négociation à même les limites d’une fourchette dans les marchés émergents après le sommet d’avril 2011. La Figure 10 montre que si le début de 2004 est utilisé comme point de départ, l’indice MSCI États-Unis (rendement total) a dépassé l’indice MSCI monde, hors États-Unis (rendement total) sur une base cumulative au milieu de 2014 et a rattrapé le rendement de l’indice MSCI marchés émergents (rendement total) en 2015 et de nouveau en 2018.

À la fin de décembre 2018, le marché boursier américain, une fois de plus, a aidé le reste du monde à sortir des creux récents. À l’heure actuelle, nous estimons qu’il est très peu probable que ces creux seront de nouveau atteints prochainement. Plusieurs éléments suggèrent que les actions réussiront à augmenter au cours des mois à venir – y compris des indications de relance économique en Chine, la possibilité d’une entente commerciale entre les États-Unis et la Chine, le ton conciliant des politiques monétaires de la Fed et de la Banque centrale européenne, et un rétablissement des évaluations à des niveaux nettement plus faibles que ceux d’il y a un an.

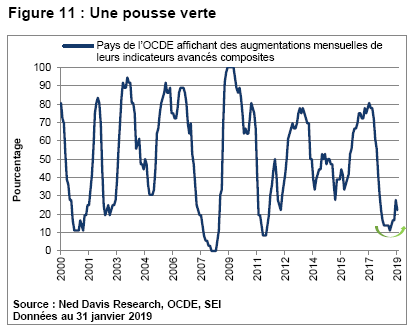

La Figure 11 étudie les indicateurs avancés composites de l’OCDE d’une façon différente. Plutôt que d’illustrer les différences des niveaux des pays (comme la Figure 9), elle fait le suivi du pourcentage de pays enregistrant des augmentations mensuelles. Cette approche permet d’observer rapidement les changements de tendance de croissance mondiale. Un sommet a été enregistré en juin 2017, lorsque plus de 80 % des pays ont indiqué une augmentation de leurs indicateurs avancés composites, qui ont commencé une baisse rapide en août 2017, quelques mois avant le début de la détérioration des indices des directeurs d’achats mondiaux (un indicateur opportun des conditions économiques actuelles).

La part des pays indiquant des augmentations mensuelles de leurs indicateurs avancés composites a continué de nettement reculer jusqu’à la fin de 2017 et en 2018, atteignant un creux de près de 10 % en avril et continuant de s’en rapprocher pendant environ les six mois suivants. Ces données étaient particulièrement faibles, car elles ont été nettement plus basses seulement pendant la crise financière mondiale. La part a augmenté à 27 % en décembre l’an dernier, avec les données les plus récentes (ce janvier) redescendant à 22 %. Si cela se maintient au cours des mois à venir, la confiance des investisseurs à propos de la solidité de la croissance mondiale devrait être plus grande qu’elle ne semble l’être aujourd’hui.

Chez SEI, nous nous attendons à ce que les actions américaines continuent d’être recherchées, même si nous croyons que les marchés internationaux auraient dû depuis longtemps connaître une période de performance relative améliorée par rapport au marché boursier américain. Toutefois, l’économie américaine semble toujours assez solide, particulièrement en comparaison aux autres économies du monde développé. Le point de vue consensuel selon lequel la croissance économique aux États-Unis sera plus lente en 2019 qu’en 2018 semble raisonnable, mais nous pensons que les plus récentes prévisions de la Fed d’un net ralentissement à 2,1 % sont plutôt pessimistes.

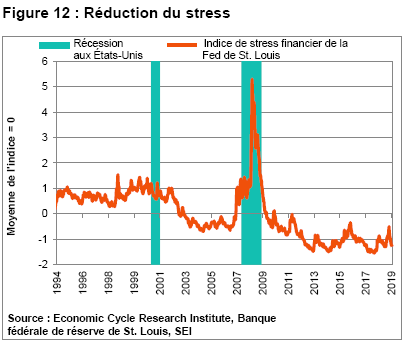

Une raison pour notre optimisme relatif : les signes de stress qui s’accumulaient au quatrième trimestre se sont rapidement dissipés. La Figure 12 montre que l’indice de stress financier de la Fed de St. Louis est retourné vers le milieu de sa fourchette des cinq dernières années. Même au quatrième trimestre, le stress financier était plus faible que pendant la plupart des autres périodes des 25 dernières années. Cette statistique comporte 18 éléments différents, y compris les niveaux absolus de taux d’intérêt à court et à long terme (des gouvernements et des sociétés); différents écarts de taux d’intérêt; une mesure de la courbe de rendement; la volatilité des marchés boursiers et obligataires et le rendement des actions financières. La valeur moyenne de l’indice est conçue pour être zéro. Nous avons donc de la difficulté à nous inquiéter d’une récession jusqu’à ce que cette statistique augmente au moins au-dessus de zéro.

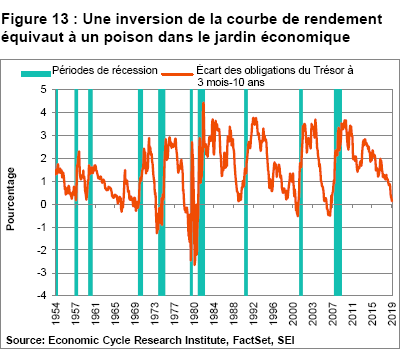

D’autres observateurs éprouvent toutefois des doutes. Une attitude défavorable au risque a été observée dans les marchés partout dans le monde à la fin de mars. Les préoccupations à propos de la croissance économique en Europe (voir ci-dessous) expliquent en partie ce revers. Toutefois, l’inversion de la courbe de rendement américaine (qui se produit lorsque le taux du bon du Trésor à trois mois dépasse le rendement de l’obligation du Trésor à 10 ans) retient beaucoup l’attention – et ce pour de bonnes raisons. Lorsque nous discutons des signes avant-coureurs d’une récession, nous soulignons la courbe de rendement étant donné qu’il s’agit d’un des principaux indicateurs avancés d’une récession imminente.

La Figure 13 montre que l’écart entre le bon du Trésor à 3 mois et l’obligation à 10 ans s’est rétréci pendant une bonne partie de l’expansion depuis un écart exceptionnellement grand en 2009. Lorsque la courbe de rendement se rétrécit à 25 points de base ou connaît une inversion, une récession pourrait commencer au cours des 12 à 18 prochains mois. Une récession ne s’est pas développée après une inversion de la courbe de rendement seulement pendant la période de 1966 à 1967, même si la croissance économique américaine a nettement ralenti.

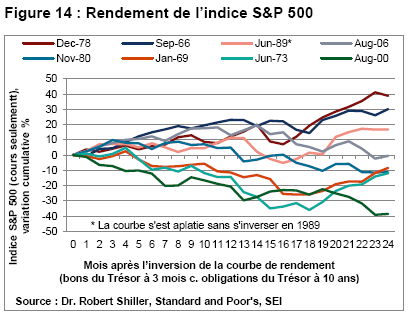

Le marché boursier est aussi un indicateur avancé, étant donné que le début d’une baisse des marchés boursiers précède habituellement un ralentissement économique et que le prochain marché haussier prend source avant la fin d’une récession économique. Mais quelle est la relation entre l’inversion de la courbe de rendement et la performance du marché boursier? La réponse se trouve à la Figure 14, qui montre le rendement des cours seulement de l’indice S&P 500 pendant les deux années suivant une inversion de la courbe de rendement. Nous avons inclus la quasi-inversion de juin 1989 parce qu’une récession l’a suivi en août 1990, lorsque les prix du pétrole se sont envolés en réponse à l’invasion du Koweït par l’Iraq qui a déclenché la première guerre du Golfe.

Les résultats soulignent l’absence de règles strictes à propos de la façon dont les actions réagissent lors de l’inversion de la courbe de rendement. Les actions se sont effondrées seulement à trois reprises immédiatement après l’inversion de la courbe de rendement (1969, 1973 et 2000). Au cours des autres périodes pendant lesquelles la courbe de rendement s’est inversée, l’indice S&P 500 a réussi à afficher des gains au cours des 12 mois suivants. Après ces périodes post-inversion, les cours des actions ont eu tendance à reculer alors que la récession économique s’est installée, mais on peut constater que deux des cinq marchés baissiers du tableau avaient déjà atteint un creux et étaient en phase de reprise au cours des deux ans suivant la date d’inversion.

Chaque cas est unique. Les récessions plus profondes entraînent généralement des reculs plus marqués des cours des actions (comme en 1973). Les marchés boursiers plus chers (comme celui après la bulle de la technologie en 1998-2000) sont aussi plus vulnérables – les fortes hausses des marchés peuvent entraîner de fortes baisses. Un dernier point : le temps écoulé entre l’inversion initiale de la courbe de rendement et l’émergence d’un marché baissier peut être extrêmement long. L’inversion de la courbe d’août 2006, par exemple, n’a pas été accompagnée par un important marché baissier au cours des deux années suivantes. Toutefois, nous nous rappelons tous à quel point les choses ont mal tourné en septembre 2008 avec l’effondrement de Lehman Brothers.

Une nouvelle saison de politique monétaire

Le changement de rhétorique par la Fed au début de l’année a certainement constitué un catalyseur important pour déclencher la reprise des actifs à risque et le rétrécissement des écarts de crédit. En adoptant un discours qui souligne l’importance de la patience et de la dépendance des données, la banque centrale a signalé que le rythme des augmentations de taux d’intérêt ralentira considérablement par rapport à il y a deux ans. Les preneurs de décisions de la Fed semblent être plus sûrs que l’économie peut croître sans générer de pressions inflationnistes inquiétantes, même si la plupart des mesures de l’activité du marché de l’emploi semblent indiquer un resserrement et une accélération de l’inflation des salaires.

La Fed a annoncé le 20 mars avoir procédé à de légères révisions à la baisse de ses projections de croissance économique et d’inflation, et à une réduction considérable de sa prévision médiane du taux des fonds fédéraux. Aucune augmentation de taux n’est attendue cette année, et la Fed n’en prévoit qu’une seule d’ici la fin de 2020. Le rapport de décembre prévoyait deux augmentations de taux directeur en 2019, plus une hausse supplémentaire en 2020.

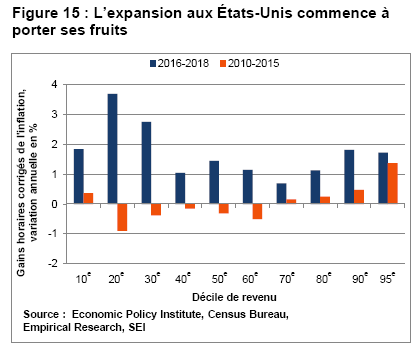

Jerome Powell, le président de la Fed, et d’autres membres du Federal Open Market Committee (FOMC) ont souligné que les avantages de la longue expansion économique sont finalement distribués plus également dans la population en raison du resserrement du marché de l’emploi. Comme le souligne la Figure 15, les six déciles inférieurs de la distribution des revenus ont enregistré une croissance des revenus égale ou supérieure aux gains enregistrés par les trois déciles supérieurs au cours des trois dernières années. En comparaison, les 60 % inférieurs ont subi une baisse de leurs salaires réels sur une base annuelle entre 2010 et 2015.

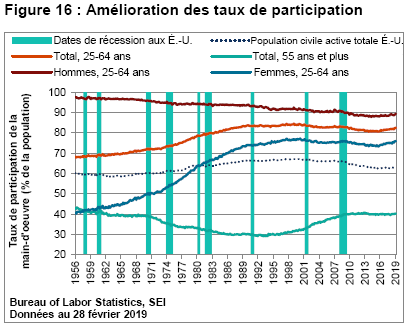

La Fed a aussi justifié son approche plus patiente en soulignant l’augmentation du taux de participation de la main-d’oeuvre. La Figure 16 suggère que le resserrement des conditions du marché de l’emploi et les gains de salaires qui en résultent attirent plus de personnes dans la force de l’âge (de 25 à 54 ans) vers le marché du travail. Les gains les plus remarquables résultent de l’augmentation de la participation des femmes; toutefois, le taux de participation des hommes dans la force de l’âge a aussi augmenté, renversant le recul des dernières décennies. Le taux de participation semble stagner parce que les baby-boomers prennent leur retraite et que les cohortes plus jeunes (moins de 25 ans) restent aux études plus longtemps.

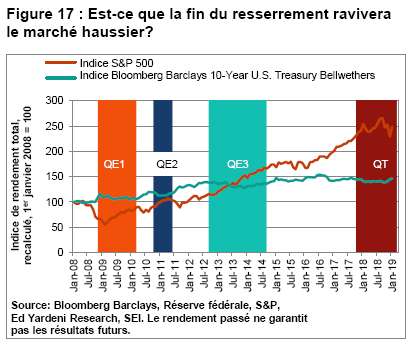

En plus de réduire le frein des taux d’intérêt, la Fed a signalé que le resserrement quantitatif prendra fin en septembre 2019, ce qui devrait constituer un développement positif pour les actions et les autres actifs à risque. La Figure 17 examine le rendement des actions américaines (indice S&P 500, rendement total) et des obligations du Trésor américain (indice Bloomberg Barclays 10-Year U.S. Treasury Bellwethers, rendement total) depuis 2008 – une période qui a connu trois épisodes d’assouplissement quantitatif actif (lorsque la Fed ajoutait des titres à son bilan) et le chapitre actuel de resserrement de la politique monétaire qui a débuté en octobre 2017.

Les trois périodes d’assouplissement quantitatif ont été positives pour les actions et de neutres à négatives pour les obligations du Trésor à 10 ans. Lorsque la Fed a mis fin à la première ronde d’assouplissement quantitatif en mars 2010 et à la deuxième ronde en juin 2011, les cours des actions se sont corrigés et ceux des bons du Trésor se sont redressés en raison des préoccupations des investisseurs à propos de la possibilité d’un affaiblissement de l’économie en l’absence de mesures de stimulation monétaire. Les marchés ont réagi de la même façon à la fin de la troisième ronde en octobre 2014 (du moins pour les 18 premiers mois). Toutefois, comme le montre la Figure 17, les actions sont sorties de leur fourchette de négociation vers mars 2016 et ont affiché un rendement total de 40 % jusqu’en janvier 2018. Par contre, l’obligation du Trésor à 10 ans a reculé de 5 % (rendement total) pendant la même période.

Au cours de la phase actuelle de resserrement quantitatif, qu’il s’agisse d’une coïncidence ou non, le marché boursier a éprouvé des difficultés, tandis que les obligations ont évolué dans une fourchette assez étroite. Bien sûr, de nombreux facteurs influencent les cours des actions et des obligations en plus de ce que la Fed fait avec son bilan. L’espoir du FOMC que l’assouplissement quantitatif se ferait sans heurts a été anéanti par les rebondissements du marché boursier au quatrième trimestre.

La vie est un état d’esprit, comme nous le montre la scène finale de Bienvenue Mister Chance. Les fluctuations du marché à court terme dépendent certainement de l’état d’esprit collectif des investisseurs. Chez SEI, notre point de vue à propos des actifs à risque a été positif pour la plus grande partie du long marché haussier actuel. Lorsque nous parlons aux investisseurs qui sont nerveux à propos des évaluations des marchés boursiers, nous leur conseillons toujours de garder une perspective à long terme. Jusqu’à ce que nous puissions observer une détérioration plus importante des données économiques et financières fondamentales qui ont soutenu le marché haussier mondial des actifs à risque au cours des deux dernières années, notre position par défaut sera de maintenir le cap.

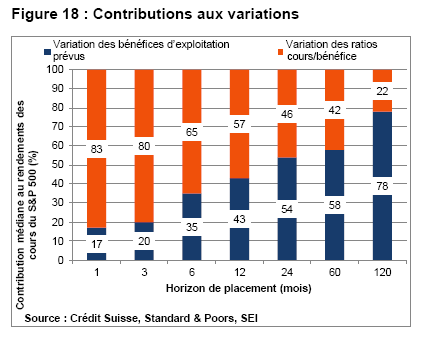

Il est aussi important de ne pas oublier que les fluctuations à court terme du marché boursier ont certainement une qualité fortuite. La Figure 18, fournie par Jonathan Golub, un stratège en placement de Crédit Suisse, examine le changement des rendements des cours de l’indice S&P 500 pour différents horizons temporels, en les décomposant par contribution de la variation des bénéfices d’exploitation prévus et par contribution de la variation des ratios cours-bénéfices.

Au cours d’un mois donné, seulement une petite partie du changement dans les marchés boursiers peut être attribuée aux bénéfices. En moyenne, les bénéfices n’expliquent que le cinquième du changement. Même à la fin d’une année, les changements aux évaluations dominent, ce qui est le reflet de l’importance des attentes des investisseurs dans le processus de l’établissement des prix. Toutefois, pour un horizon temporel de deux ans, les données fondamentales commencent à compter plus que la psychologie des investisseurs. Les bénéfices deviennent le principal moteur de la valeur des actions seulement après une période de dix ans. Étant donné que les données fondamentales nous semblent toujours saines, nous continuons d’accorder au marché haussier américain le bénéfice du doute.

Les variations mensuelles du sentiment favorable- défavorable au risque ont été particulièrement frustrantes pour les gestionnaires actifs. Du point de vue des facteurs, les dispersions d’évaluations sont élevées partout dans le monde, ce qui est de bon augure pour les actions de valeur au cours des années à venir. La qualité reste chère, tandis que le momentum est peu attrayant à l’heure actuelle. Les cours des actions à faible volatilité semblent justes.

Aux États-Unis, les portefeuilles de grandes et de petites capitalisations de SEI sont restés surpondérés en actions axées sur la valeur (particulièrement les actions financières), ce qui a nui au rendement au premier trimestre, car les actions chères de la technologie ont effectué un grand retour après un quatrième trimestre éprouvant. L’exposition à des secteurs de croissance plus stables (principalement les actions des soins de santé et de la consommation) a offert une certaine résistance contre les replis du marché. Il existe des préoccupations quant au renversement des révisions des bénéfices et à la faible ampleur du marché (soit le nombre limité de titres qui participent à l’avance).

Il n’y a eu aucun changement important dans la stratégie à haut rendement de SEI. La duration est restée courte et les rendements plus élevés que ceux de l’indice de référence. La qualité du crédit a été conforme à celle de l’indice de référence. Il n’est pas surprenant que le marché des obligations à haut rendement ait connu une bonne performance pendant le premier trimestre, tout comme les autres actifs à risque. Les écarts ont nettement reculé; les taux de défaut devraient continuer de reculer sous 2 %, un niveau particulièrement faible. La plupart des gestionnaires ont réduit le risque au premier trimestre, tandis que le marché à haut rendement a connu une reprise, en l’attente que d’autres occasions se développent.

Les économies émergentes auraient bien besoin d’engrais chinois

Dans notre rapport sur les Perspectives économiques de fin d’année, nous avons correctement prévu que les marchés boursiers mondiaux étaient prêts à connaître une forte reprise depuis les creux de la fin décembre. Nous avions supposé que la forte correction des prix subie au quatrième trimestre exagérait la faiblesse des données économiques fondamentales et les différentes incertitudes (y compris le resserrement par la Fed, les craintes liées aux tarifs et le Brexit) qui ont affligé les marchés pendant une grande partie de 2018. Nous croyions fermement que la plupart des marchés boursiers étaient profondément survendus, et avions souligné les ressemblances de la liquidation aux États-Unis avec d’autres importants points d’inflexion – comme d’août à septembre 2011 et de janvier à février 2016, des périodes pendant lesquelles les marchés boursiers mondiaux ont amorcé une reprise en V. Tant que les racines n’ont pas été endommagées, tout est au mieux.

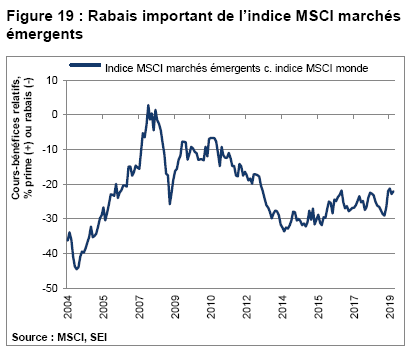

Les évaluations des marchés émergentes restent attrayantes, selon nous. À la Figure 19, nous montrons que l’indice MSCI marchés émergents se négocie avec un rabais considérable de 22 % par rapport à l’indice MSCI monde (11,8 fois les bénéfices prévus au cours des 12 prochains mois contre 15,3 pour l’indice MSCI monde). Le rabais était encore plus important au début de 2016, à environ 30 %, mais le ratio cours-bénéfices de l’indice MSCI marchés émergents reste seulement un point de multiple plus élevé en termes absolus qu’à cette époque.

Aussi récemment qu’en 2011, l’indice MSCI marchés émergents se négociait avec un léger rabais de seulement 10 à 15 % par rapport à l’indice MSCI monde. Ce rabais s’est nettement élargi entre 2011 et 2014, principalement en raison de la forte augmentation des évaluations des marchés développés. Depuis ce temps, l’évaluation relative de l’indice MSCI marchés émergents a connu une reprise à un rythme lent.

Il est indéniable qu’une amélioration soutenue des marchés émergents dépend de l’amélioration de la croissance mondiale. Jusqu’à présent, nous n’avons pas observé une grande amélioration. Toutefois, comme nous l’avons souligné au début de ce rapport, des bourgeons d’une reprise apparaissent si vous observez d’assez proche. Selon nous, la Chine constitue la pièce maîtresse; nous croyons que les conditions économiques du pays s’amélioreront, tandis que le pays commence à sentir les effets retardés de ses politiques économiques et monétaires plus souples. Malheureusement, nous aurons une bonne idée de l’efficacité des mesures du gouvernement chinois seulement dans un mois ou deux – même les données qui peuvent normalement être prises au pied de la lettre ont été faussées par le Nouvel An lunaire.

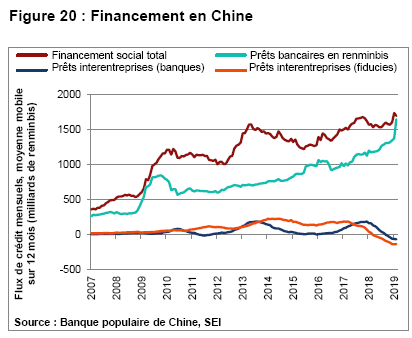

Même si la Banque populaire de Chine n’a pas réduit son taux préférentiel officiel, les taux d’intérêt du marché ont nettement reculé. Les ratios de réserve obligatoires ont aussi nettement baissé, ajoutant des liquidités dans le système bancaire. La campagne pour exercer un contrôle sur le système bancaire parallèle (représentant près de 12 % du financement social total) semble aussi s’estomper. La Figure 20 souligne les principaux éléments du financement du crédit largement mesurés de la Chine. Les prêts bancaires en renminbi (montrés ici avec une moyenne mobile de 12 mois afin de retirer les fluctuations saisonnières fortes) ont monté en flèche cette année. Les prêts interentreprises montés par des banques (entrusted loans) et par des sociétés de fiducie (trust loans) ont semblé se stabiliser. Le gouvernement chinois a aussi récemment créé une facilité à moyen terme ciblée pour soutenir les prêts aux sociétés privées. Entre-temps, les mesures de stimulation budgétaire comprennent une réduction de la taxe sur la valeur ajoutée et une hausse des projets d’infrastructure par le gouvernement.

Les répercussions de ces mesures donnent lieu à une certaine controverse parmi les observateurs de la Chine. Capital Economics, un groupe-conseil utilisé par SEI, estime que les mesures budgétaires (mises en place et annoncées) pourraient faire augmenter le déficit budgétaire du gouvernement de près de 2 % du PIB, ce qui ne représenterait qu’environ la moitié des mesures de stimulation budgétaire déployées pendant la période de 2015 à 2016, et fait pâle figure comparativement aux mesures de stimulation offertes pendant la crise financière mondiale (10 % du PIB de la Chine). L’ampleur de la stimulation fournie par les taux d’intérêt en baisse devrait aussi être moindre que pendant les deux autres périodes. Cela dit, nous nous attendons à ce que le gouvernement chinois soit de plus en plus agressif si l’économie ne réagit pas.

Selon nous, les pressions politiques nationales forceront le gouvernement à alléger sa politique monétaire. Ces pressions politiques influencent certainement les négociations commerciales du pays avec les États-Unis. Le président Xi Jinping ne veut pas que l’économie chinoise fléchisse pendant l’année historique qui marque le 70e anniversaire de la prise de pouvoir du Parti communiste en Chine et le 30e anniversaire des protestations étudiantes sur la Place Tian’anmen. Le président Donald Trump doit affronter des pressions semblables du côté américain de la table de négociation. Il ne veut pas que l’économie américaine piétine ou que le marché boursier éprouve des difficultés alors que le pays se dirige vers une année d’élections présidentielles. Tout simplement, les dirigeants des deux pays ont besoin d’une « victoire ».

Pour cette raison, nous pensons que la Chine et les États-Unis pourraient conclure une entente commerciale plus vaste que ce à quoi s’attendent actuellement la plupart des observateurs. En plus de l’augmentation des achats par la Chine de produits agricoles et industriels américains, l’entente commerciale à venir pourrait faire en sorte que la Chine soit sur la voie d’ouvrir son économie à une plus grande compétition. Elle limiterait également certaines des pratiques plus abusives de la Chine, comme le transfert forcé de technologie et le cybervol, qui sont depuis longtemps une source de frustration pour les États-Unis et d’autres pays. Il s’agit d’un point de vue plus optimiste que ce que nous avons exprimé il y a trois mois, lorsque nous avions encore des doutes qu’une entente serait conclue. Depuis ce temps, l’administration Trump a reporté les augmentations de tarifs. Les deux côtés reconnaissent maintenant les dommages causés à leurs économies et leurs marchés financiers par cette impasse commerciale. Même si beaucoup estiment que le retard dans la finalisation de l’entente constitue un mauvais signe, nous croyons que cela montre simplement que les deux côtés sont prêts à s’attaquer aux problèmes difficiles, ce qui pourrait accroître la portée de l’entente.

Notre optimisme à court terme, toutefois, est tempéré quelque peu par des considérations à long terme. Il est assez probable que les relations entre les États-Unis et la Chine restent tendues, le résultat de la compétition géopolitique qui continue de croître entre la superpuissance prédominante du monde et son concurrent montant. Même après la signature d’une entente qui règle les difficultés immédiates, nous nous attendons à plus d’arguments avec la Chine à propos de ses pratiques commerciales. Ainsi, les sociétés étrangères chercheront probablement à diversifier leurs chaînes d’approvisionnement en tant que politique d’assurance contre les interruptions de commerce et les tarifs futurs.

Le coup à la croissance mondiale et aux marchés boursiers causé (du moins en partie) par les batailles commerciales de la dernière année montre que l’économie de la Chine ne peut être marginalisée. Elle est tout simplement trop grande et trop intégrée au reste du monde. Le monde ne peut retourner aux bons vieux jours de la Guerre froide, lorsque le globe était divisé en deux camps idéologiques et économiques distincts. Il était nettement plus facile d’isoler l’Union soviétique à cette époque parce qu’il y avait peu d’interaction économique ou de chevauchement avec le reste du monde. Les choses sont différentes aujourd’hui avec la Chine.

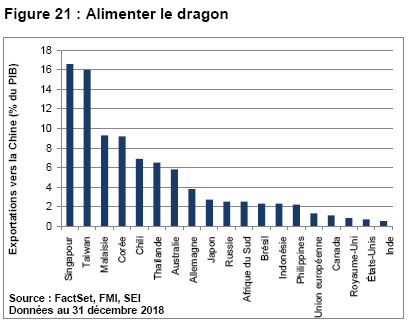

Une entente commerciale élargie favoriserait grandement l’économie chinoise. Elle serait également bénéfique pour les pays qui exportent beaucoup vers la Chine, directement et par le biais d’une chaîne d’approvisionnement. La Figure 21 présente l’exposition directe de ces pays à la Chine en matière d’exportation en tant que pourcentage du PIB. Il n’est pas surprenant que les principaux partenaires de la Chine soient ses voisins. Singapour et Taiwan ont l’exposition directe la plus élevée à 16 % ou plus de leur PIB respectif; la Malaisie et la Corée exportent toutes deux l’équivalent de plus de 9 % de leur PIB; la Thaïlande et l’Australie l’équivalent d’environ 6 %, et le Japon exporte seulement 2,7 % de son PIB, cependant, les ventes dépendantes de la Chine totalisaient plus de 9 % des recettes des grandes sociétés cotées en bourse. L’Allemagne est le plus important exportateur européen à près de 4 % de son PIB, tandis que ses ventes dépendantes de la Chine totalisent plus de 6 %. Pour ce qui est de l’indice S&P 500, les recettes liées à la Chine représentent 5,5 % des recettes totales.

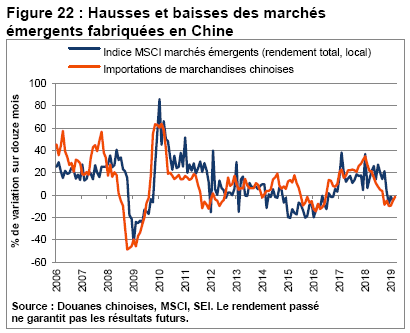

La Figure 22 révèle une corrélation assez étroite entre la performance de l’indice MSCI marchés émergents (rendement total) et le changement dans les importations de biens marchands de la Chine, tous deux mesurés sur douze mois. Il devrait être évident qu’une amélioration économique en Chine constitue l’ingrédient clé nécessaire pour une reprise des actions des marchés émergents. Un affaiblissement du dollar américain constituerait un atout de plus, tout comme une stabilité politique et économique et une amélioration dans des pays comme le Brésil, l’Inde et l’Afrique du Sud. Toutefois, étant donné que la Chine, la Corée du Sud et Taiwan représentent maintenant 57 % de la capitalisation boursière de l’indice MSCI marchés émergents, la performance de cet indice de référence populaire dépendra du sort économique de la Chine et de ses voisins immédiats.

La stratégie en actions des pays émergents de SEI était sous-pondérée en Chine, en Corée du Sud et à Taiwan, ce qui n’indique pas un point de vue négatif. Notre portefeuille conserve des sous-pondérations structurelles pour ces deux derniers pays parce qu’ils ne sont pas considérés comme des marchés boursiers émergents, tandis que la Chine a tendance à être sous-pondéré parce que nous croyons que la capitalisation boursière du secteur de la technologie est trop concentrée. L’Amérique latine a été favorisée – particulièrement le Brésil, car son économie a poursuivi sa reprise depuis une dure récession (son indicateur avancé composite était en tête de tous les pays selon l’OCDE comme le montre la Figure 9). Les marchés frontières et les actions de petites capitalisations ont sous-performé l’an dernier, car les sorties des investisseurs des marchés émergents ont atteint un sommet des dix dernières années. Nous observons beaucoup d’occasions dans les actions des marchés émergents, car les investisseurs estiment maintenant que le pire est passé pour la catégorie d’actif.

Le printemps est retardé une fois de plus

Beaucoup de chemin reste à parcourir avant d’avoir une économie dynamique en Europe. Une grande partie des problèmes de la région sont structurels et difficiles à améliorer. Le profil démographique de l’Europe, par exemple, semble plutôt morne. À l’extérieur de la France, où l’immigration en provenance de l’Afrique du Nord au fil des ans a ralenti la hausse de l’âge médian de la population, les Européens vieillissent rapidement et la croissance de la population est minime.

Le taux de fertilité en Europe est inférieur au taux de remplacement, sauf en France, en Islande, en Suède, au Royaume-Uni et en Norvège. Le taux de remplacement est de 2,1 naissances par femme. Les taux de fertilité en Italie et en Allemagne sont inférieurs à 1,5 (comme au Japon actuellement); les taux en Hongrie, en Espagne et en Grèce sont inférieurs à 1,4. Les taux du Portugal et de la Pologne sont encore plus faibles.

Dans l’ensemble, l’expérience du Japon au cours des deux dernières décennies semble constituer un modèle instructif pour l’avenir démographique de l’Europe. La question est de savoir si l’Europe peut conserver un PIB par habitant (corrigé de l’inflation) réel aussi robuste. Le Tableau 1 montre que l’Europe est la seule grande région au monde où la population devrait se contracter entre maintenant et 2050.

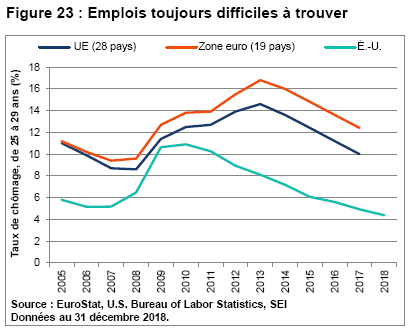

Convaincre les jeunes d’avoir plus d’enfants dans une société vieillissante est difficile. C’est encore plus difficile lorsque les politiques économiques ne jouent pas en leur faveur. La Figure 23 montre le taux de chômage chez les jeunes Européens âgés de 25 à 29 ans.

Partout dans l’Union européenne, le taux de chômage pour ce groupe d’âge continue d’être supérieur à 10 %. En comparaison, le taux de chômage annuel moyen aux États-Unis pour le groupe des 25 à 29 ans a nettement reculé depuis la période de 2009 à 2011 et se rapproche maintenant de 4 %. Beaucoup de ces jeunes Européens qui détiennent un emploi sont des travailleurs contractuels temporaires qui n’ont pas la même sécurité d’emploi ou les mêmes avantages sociaux que les employés à temps complet. Parmi les employés de toutes les catégories d’âge dans l’Union européenne, 11,3 % sont dans la catégorie des travailleurs contractuels.

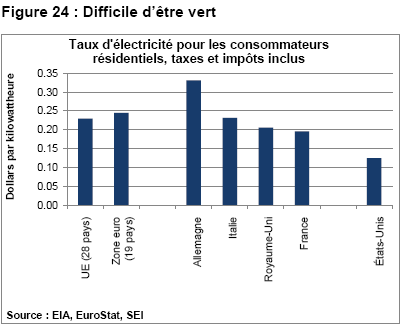

Évidemment, les données démographiques seules ne peuvent expliquer la faible performance économique de l’Europe. Un État providence bien développé entraîne une imposition élevée, ainsi que de vastes règles de travail et de la réglementation. Ce fardeau nuit à la compétitivité de la région et entrave la création de nouvelles entreprises. Même l’objectif louable de réduire les émissions de combustible fossile accroît les coûts de faire des affaires. La Figure 24 montre le coût d’un kilowattheure dans différents pays. Le coût moyen de l’électricité pour les consommateurs résidentiels totalise 0,23 $ US (0,21 €) par kilowattheure. L’Allemagne est un des pays les plus chers pour les ménages, facturant près de 0,33 $ US par personne (0,30 €) en moyenne. En comparaison, un ménage américain paie l’équivalent de seulement 0,12 $ US (0,11 €) au taux de change actuel de 1,12 $ US

par euro.

Le coût de l’énergie est devenu un sujet difficile en Europe. En France, la décision du gouvernement d’augmenter la taxe sur les émissions arboniques est l’étincelle qui a déclenché les protestations des Gilets jaunes. La manifestation s’est maintenant transformée en une protestation plus générale contre le gouvernement français et l’élite politique et économique du pays. Entretemps, l’industrie automobile de l’Allemagne a été fortement perturbée par le scandale des émissions et l’imposition de nouvelles normes, même si nous estimons toujours qu’il s’agit d’un revers temporaire et non d’une menace existentielle.

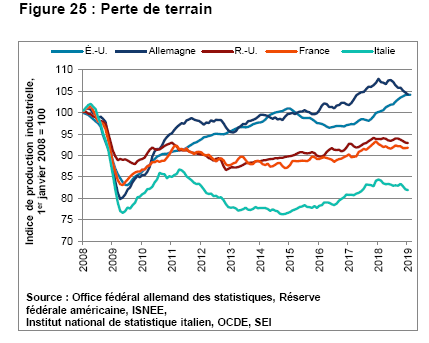

L’ombre d’une guerre commerciale prochaine avec les États-Unis n’aide certainement pas le sentiment des sociétés ni la confiance des investisseurs en Europe. Nous ne pensons pas que des tarifs seront imposés aux automobiles européennes, mais les risques évènementiels continuent d’avoir un impact – Trump pourrait tourner toute son attention vers l’Europe lorsque les négociations avec la Chine auront été conclues. (Le ralentissement en Chine constitue un facteur additionnel qui explique la baisse des exportations de l’Europe). La Figure 25 souligne le net recul de la production industrielle subi par l’Allemagne en 2018. La France et le Royaume-Uni se sont aussi contractés, tandis que l’Italie occupait la dernière position au début de l’année. Non seulement la production industrielle de l’Italie a reculé en 2018, mais elle était de 18 % inférieure à son niveau de janvier 2008 au début de l’année.

Le pessimisme des investisseurs à propos de l’Europe semble écrasant. À la fin de mars, les rendements des obligations allemandes à 10 ans ont reculé sous zéro pour la première fois depuis 2016. Les prévisions de croissance ont été revues nettement à la baisse. La Banque centrale européenne, par exemple, a récemment revu ses prévisions de croissance du PIB dans la zone euro pour 2019 à 1,1 % contre une prévision de 1,7 % il y a seulement trois mois. La normalisation des taux d’intérêt est en attente pendant le reste de l’année et probablement par la suite. Une troisième ronde de mesures incitatives pour les prêts bancaires (appelées opérations de refinancement ciblées) pour les ménages et les sociétés est mise en place tandis que la banque centrale cherche une façon de sortir la zone euro de son marasme économique. Étant donné la litanie de problèmes que nous venons d’expliquer, il est étonnant que les actions européennes aient presque réussi à garder le rythme avec le rendement des actions américaines depuis le début de l’année : l’indice MSCI Europe hors Royaume-Uni (rendement total) était en hausse de 12,6 % en monnaies locales pendant le premier trimestre comparativement au gain de 13,7 % de l’indice MSCI États-Unis (rendement total).

Difficultés au Royaume-Uni

Pour paraphraser Karl Marx, l’histoire se répète – tout d’abord comme une tragédie, après comme une farce. Lorsqu’il est question du débat entourant le Brexit, l’histoire semble se répéter toutes les semaines. Pendant trois jours au début de mars, le Parlement britannique (1) a voté contre l’entente actuelle négociée par la première ministre Theresa May avec l’Union européenne; (2) voté contre un Brexit dur (ou Brexit sans entente); (3) voté pour retarder le Brexit, qui aurait dû avoir lieu à la fin de mars.

L’Union européenne a reporté au 12 avril la date à laquelle le Royaume-Uni doit prendre une décision quant à son plan d’action. Nous ne voyons pas comment cette impasse pourrait être résolue, à moins que le Parlement accepte l’entente de Theresa May en échange de sa démission. Cela signifie qu’un Brexit dur s’en vient ou qu’un délai plus long sera accordé en comprenant que le Royaume-Uni reverra sa position de façon fondamentale. Un délai plus long pourrait signifier un autre référendum ou même un changement de gouvernement. Il signifie également que le Royaume-Uni doit participer aux élections parlementaires de l’Union européenne à compter du 23 mai.

Selon nous, le scénario le plus optimiste est le maintien de liens étroits entre le Royaume-Uni et l’Union européenne par le biais d’une union douanière. À défaut, un deuxième référendum sur les solutions de rechange au Brexit ou sur le Brexit même semble sensé, maintenant que les électeurs comprennent mieux les coûts et les conséquences de se retirer de l’union. Toutefois, un référendum sur le renversement du Brexit pourrait entraîner une agitation politique étant donné le nombre de personnes qui soutiennent toujours le retrait. La première ministre May et le Parlement devront aussi renverser leurs positions déclarées. Nous aimerions pouvoir dire qu’un Brexit sans entente n’est plus possible, mais cela n’est pas le cas. La possibilité d’un Brexit dur peut avoir diminué, mais le scénario du pire des cas constitue une possibilité réelle. Au moment de publier ce commentaire, le Parlement britannique avait retiré des mains de la première ministre les votes Brexit, tandis qu’il tente (sans succès jusqu’à présent) de trouver un consensus à propos d’un plan de rechange.

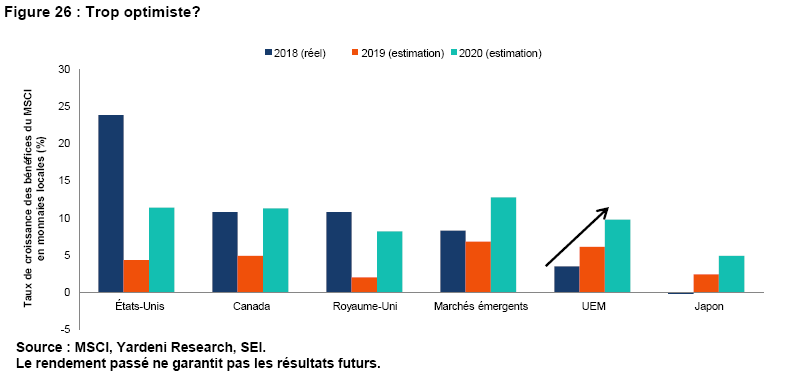

L’incertitude entourant le résultat et l’échéancier du Brexit continue de déprimer la croissance économique au Royaume-Uni et dans le reste de l’Europe. La Figure 26 montre que les analystes ascendants s’attendent à ce que les bénéfices du Royaume-Uni accélèrent à seulement 2 % comparativement à un résultat étonnamment solide de 10,8 % en 2018.

Même si un Brexit semble possible, SEI n’a apporté aucun changement important de positionnement dans ses portefeuilles d’actions mondiales, pour lesquels une perspective à long terme a plutôt été adoptée en raison de l’incertitude à court terme.

Dans le revenu fixe, les portefeuilles mondiaux étaient sous-pondérés en duration aux États-Unis, au Royaume-Uni et au Japon. L’Europe constituait l’exception, même si la duration était courte en Allemagne et longue ailleurs. Les gestionnaires s’attendent à ce que la courbe de rendements s’accentue, avec la portion avant qui devrait diminuer. En général, les portefeuilles d’obligations mondiales avaient une position longue en livres sterling et courte en euros et en dollars américains.

À la recherche d’un portefeuille pour toutes les saisons

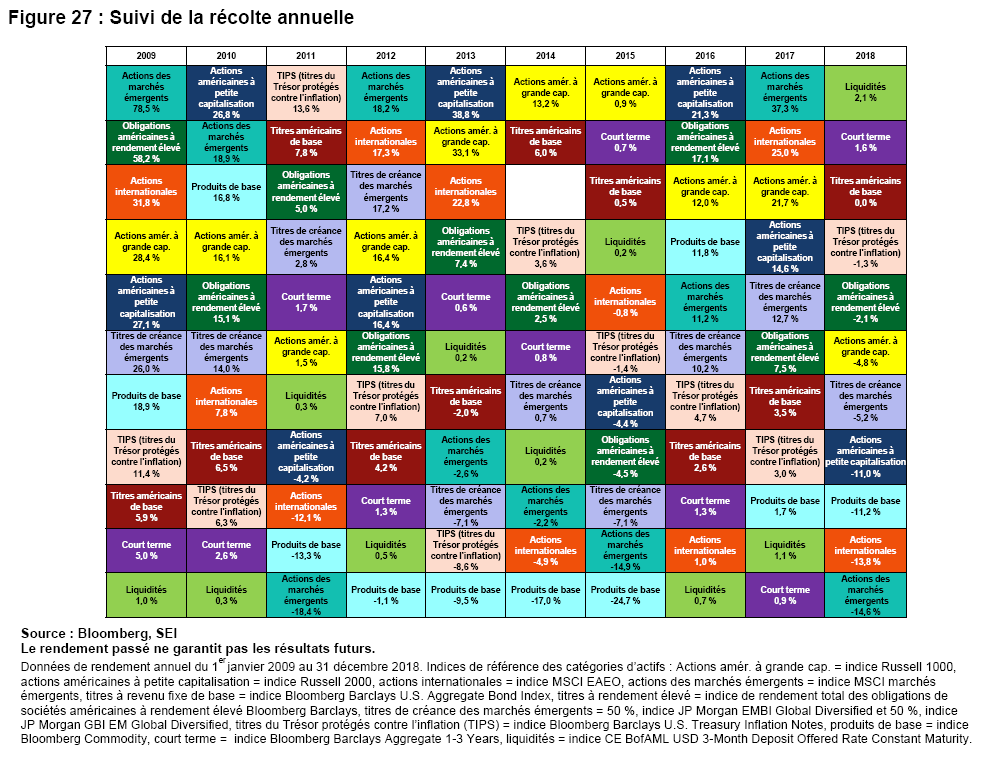

La chute des actifs à risque au quatrième trimestre et la remontée subséquente au premier trimestre de l’année nous rappellent qu’il faut toujours s’attendre à l’imprévu lorsqu’il est question d’investir. La Figure 27 classe les rendements de 11 catégories d’actifs différentes de la pire à la meilleure d’une année. En 2018, les espèces ont été les plus favorables, avec un rendement de 2,1 %. Toutefois, les espèces ont constitué une des pires catégories au cours de la plupart des années depuis 2009.

La situation a été tout à fait contraire pour les actions des marchés émergents qui ont occupé la dernière position en 2018, subissant une perte totale de 14,6 %. Cette catégorie d’actif a été particulièrement volatile, tant en hausse qu’en baisse; tandis que les actions des marchés émergents ont été au bas de l’échelle l’an dernier, la catégorie a été la meilleure en 2017 et a affiché un rendement de plus de dix pour cent en 2016. Dans l’ensemble, la performance des différentes catégories d’actif peut varier énormément d’une année à l’autre, comme un peu l’observer à la Figure 27.

Dans un monde où les catégories d’actif les plus et les moins performantes ont tendance à dominer les manchettes, il est facile de perdre de vue le fait qu’un portefeuille de placement diversifié constitue généralement l’approche la plus fiable pour satisfaire les objectifs d’investissement à long terme. La diversification constitue une stratégie éprouvée de construction de portefeuille, particulièrement dans l’optique des rendements ajustés au risque.

De sa nature, un portefeuille diversifié détiendra différentes catégories d’actifs, dont certaines obtiendront des rendements supérieurs et d’autres des rendements inférieurs au cours d’une année donnée. Par conséquent, un portefeuille diversifié obtient rarement un rendement supérieur à celui de la meilleure catégorie d’actifs d’une année.

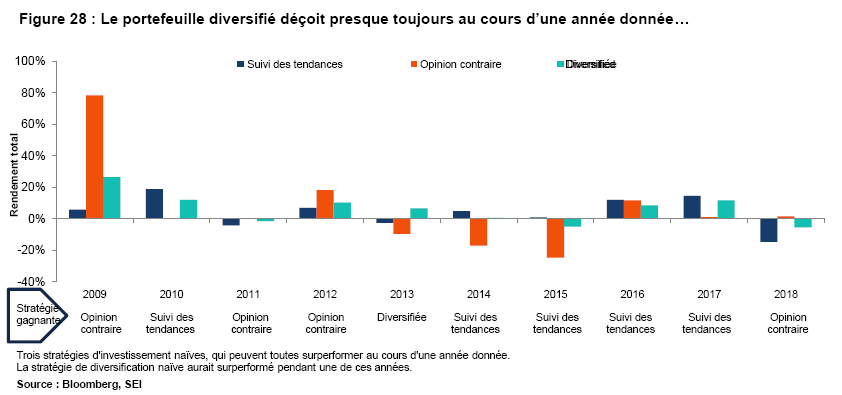

Trois stratégies d’investissement simples sont étudiées à la Figure 28 : suivi des tendances, opinion contraire et diversifiée (décrites ci-dessous). La figure montre quelle catégorie aurait obtenu les meilleurs rendements annuels au cours des dix dernières années, de 2009 à 2018 en utilisant les 11 catégories d’actif de la Figure 27.

- Une stratégie de suivi des tendances investit seulement dans la catégorie d’actif la plus performante de l’année précédente.

- Une stratégie d’opinion contraire investit seulement dans la pire catégorie d’actif de l’année précédente.

- Une stratégie diversifiée détient un montant égal (1/11) de chaque catégorie d’actif offerte, d’une année à l’autre.

Dans ce cas, la stratégie de suivi des tendances remporte le prix, dépassant les deux autres stratégies la moitié du temps. L’approche d’opinion contraire gagne quatre de ces dix ans – il s’agissait de la meilleure stratégie en 2018. Par contre, la stratégie diversifiée équivalait à une plante maladive, l’emportant seulement pendant une de ces 10 années (2013).

Il est évident que la diversification est une stratégie d’investissement qui l’emporte rarement d’une année à l’autre. Par contre, la stratégie diversifiée perd aussi rarement – là est sa beauté. En évitant les pertes importantes que les autres stratégies subissent de temps à autre, elle peut l’emporter à long terme.

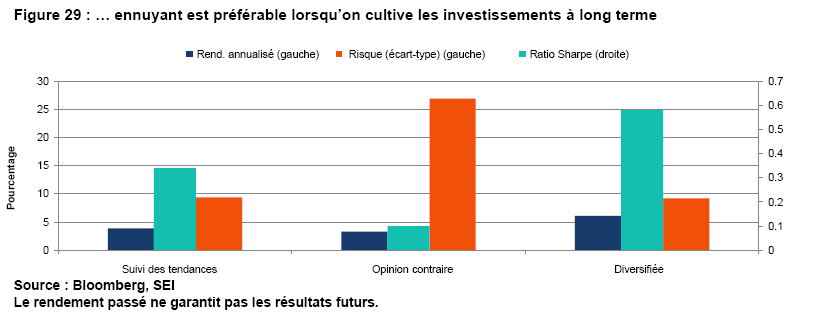

La Figure 29 examine le rendement des mêmes trois stratégies pour l’ensemble de la période de 10 ans (plutôt qu’annuellement comme à la Figure 28).

Pour ce qui est des rendements absolus et ajustés au risque, la diversification a été la meilleure stratégie pendant la dernière décennie.

Personne ne sait vraiment ce que le climat d’investissement sera d’une année à l’autre. Un portefeuille diversifié offre une stratégie prudente avec le temps. Tous les actifs du portefeuille n’obtiendront pas de bons rendements en même temps, et la liste des gagnants et des perdants change constamment. Cependant, les principes de diversification visent à créer un portefeuille qui résistera au passage des saisons, ce avec quoi Chance le jardinier serait bien d’accord.

Glossaire

Les industries, les actions et les secteurs cycliques sont ceux dont le rendement est étroitement lié à l’environnement et au cycle économiques. Les secteurs cycliques ont tendance à bénéficier de l’expansion économique.

La duration est une mesure de la sensibilité des cours des titres aux changements de taux d’intérêt. Plus précisément, la duration mesure le changement potentiel de la valeur d’une obligation qui résulterait d’une variation de 1 % des taux d’intérêt. Plus la duration d’une obligation est courte, moins son prix changera potentiellement de concert avec la hausse ou la baisse des taux d’intérêt. Par contre, plus la duration d’une obligation est longue, plus le prix changera potentiellement.

Le momentum fait référence à la tendance du rendement relatif récent des actifs de se maintenir dans un avenir rapproché.

Le ratio Sharpe est une mesure de la récompense par unité de risque, qui est calculé à l’aide de l’écart-type (risque) et de rendement excédentaire par rapport à un indice sans risque.

L’écart est le rendement additionnel, habituellement exprimé en points de base (ou 0,01 %), qu’un indice ou un titre offre par rapport à un indice ou à un titre à duration comparable (ce dernier est souvent un titre de crédit sans risque, comme un titre de créance de gouvernement souverain). Un secteur d’écarts inclut généralement les secteurs non gouvernementaux pour lesquels les investisseurs demandent un rendement additionnel en plus de celui des obligations gouvernementales pour un risque assumé plus élevé.

L’écart-type est une mesure statistique de la volatilité historique, soit une mesure statistique de la distance qu’une quantité sera probablement de sa valeur moyenne. Elle s’applique au taux de rendement annuel d’un investissement, pour mesurer la volatilité d’un investissement (le risque). L’écart-type est synonyme de volatilité, car plus un écart-type est grand, plus un investissement sera volatil. Un écart-type de zéro signifierait qu’un investissement a un taux de rendement qui ne varie jamais.

La stabilité fait référence à la tendance des actifs à risque faible et de qualité élevée de générer des rendements ajustés au risque plus élevés.

La valeur fait référence à la tendance des actifs relativement bon marché de surperformer par rapport aux actifs relativement chers.

Définitions des indices

Indice obligataire agrégé Bloomberg Barclays 1-3 ans : L’indice obligataire agrégé Bloomberg Barclays 1-3 ans (Bloomberg Barclays Aggregate 1-3 years) comprend des émissions moyennes et importantes d’obligations du gouvernement américain, de crédit de société de première qualité et internationales de première qualité, libellées en dollars américains, offertes au public, qui ont des échéances de 1 et 3 ans.

Indice obligataire agrégé Bloomberg Barclays É.-U. : L’indice obligataire agrégé Bloomberg Barclays É.-U. (Bloomberg Barclays U.S. Aggregate Bond Index) est un indice repère non géré composé de titres américains dans les secteurs des bons du Trésor américain, des gouvernements, des sociétés et des titrisations. Il comprend des titres de catégorie investissement ou supérieure, avec une échéance d’au moins un an, et une valeur nominale en circulation d’au moins 250 millions de dollars.

Indice de rendement total Bloomberg Barclays U.S. Corporate High-Yield : L’indice de rendement total Bloomberg Barclays U.S. Corporate High-Yield mesure le marché des obligations de sociétés à taux fixe, à rendement élevé, libellées en dollars américains. Les titres sont classés en tant que rendement élevé s’ils ont une cote moyenne Moody’s et Fitch inférieure, ou une cote S&P de Ba1/BB+/BB+ ou moins. Les obligations des émetteurs avec un risque de pays des marchés émergents, selon la définition des pays de ME de Barclays, sont exclues.

Indice Bloomberg Barclays 10-Year U.S. Treasury Bellwethers : L’indice Barclays 10— Year U.S. Treasury Bellwethers est un indice de référence composé d’obligations du Trésor américain et conçu pour mesurer la performance des titres à revenu fixe à longue échéance.

Indice d’obligations du Trésor américain Bloomberg Barclays : L’indice d’obligations du Trésor américain Bloomberg Barclays inclut des obligations publiques du Trésor américain, comme des obligations gouvernementales américaines. Certains bons du Trésor sont exclus en raison des contraintes d’échéance. Certaines émissions spéciales, dont les obligations d’États et de région, ainsi que les titres protégés contre l’inflation du Trésor américain, sont exclues.

Indice Bloomberg Barclays U.S. Treasury Inflation Notes : L’indice Bloomberg Barclays U.S. Treasury Inflation Notes mesure le rendement du marché des titres du Trésor protégés contre l’inflation (TIPS).

Indice des produits de base Bloomberg : L’indice des produits de base Bloomberg est un indice largement diversifié conçu pour mesurer la performance des contrats d’opérations à terme sur les matières premières physiques.

Indice MSCI Canada : L’indice MSCI Canada est un indice pondéré en fonction de la capitalisation boursière à fluctuations libres conçu pour mesurer la performance des segments à grande et à moyenne capitalisations du marché boursier canadien.

Indice de surprises économiques Citigroup : Les indices de surprises économiques Citigroup sont des mesures objectives et quantitatives des nouvelles économiques. Ils sont définis comme des écarts types standard historiques pondérés des surprises en matière de données (données réelles c. médiane du sondage Bloomberg Barclays). Un résultat positif de cet indice suggère que les données économiques publiées ont, dans l’ensemble, dépassé les attentes consensuelles. Les indices sont calculés tous les jours en fonction de périodes mobiles de trois mois. Les pondérations des indicateurs économiques sont dérivées des impacts de change au comptant des surprises de données d’un écart type. Les indices utilisent aussi une fonction de dégradation avec le temps pour reproduire la mémoire limitée des marchés.

Indice composite des indicateurs avancés (U.S. Conference Board) : L’indice composite des indicateurs avancés (U.S. Conference Board) est utilisé pour aider à prédire la conjoncture globale de l’économie américaine.

Index ICE BofAML USD 3-Month Deposit Offered Rate Constant Maturity : L’indice ICE BofAML USD 3-Month Deposit Offered Rate Constant Maturity est un indice non géré qui fait le suivi du rendement total des titres du Trésor américain avec des échéances de 90 jours.

Indice de production industrielle : L’indice de production industrielle est un indicateur économique publié par la Réserve fédérale américaine qui mesure la production réelle des industries manufacturières et minières, et des services publics. Les indices de production sont calculés principalement en tant qu’indices Fisher, avec des pondérations fondées sur les estimations annuelles de la valeur ajoutée.

Indice diversifié JP Morgan EMBI Global : L’indice diversifié JP Morgan EMBI Global est un indice de référence pour mesurer le rendement total des obligations gouvernementales internationales émises par des pays des marchés émergents qui sont considérés souverains (émises en quelque chose d’autre que la monnaie locale) et qui satisfont des exigences particulières de structure et de liquidités.

Indice diversifié JP Morgan GBI EM Global : L’indice diversifié JP Morgan GBI EM fait le suivi de la performance des titres de créance émis en monnaies locales par des gouvernements de marchés émergents.

Indice MSCI EAEO : L’indice MSCI EAEO est un indice boursier non géré, pondéré en fonction de la capitalisation boursière qui représente le monde développé à l’extérieur de l’Amérique du Nord.

Indice MSCI marchés émergents : L’indice MSCI marchés émergents est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement des actions des marchés émergents mondiaux.

Indice MSCI Europe hors Royaume-Uni : L’indice MSCI Europe hors Royaume-Uni est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière qui représente les grandes et les moyennes capitalisations de 14 pays de marchés développés en Europe (Autriche, Belgique, Danemark, Finlande, France, Allemagne, Irlande, Italie, Pays-Bas, Norvège, Portugal, Espagne, Suède et Suisse). L’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres des marchés développés de l’Europe, à l’exception du Royaume-Uni.

Indice MSCI États-Unis : L’indice MSCI États-Unis est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché américain. Avec 632 composantes, l’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres aux États-Unis.

Indice MSCI monde : L’indice MSCI monde est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement du marché boursier des marchés développés. L’indice MSCI monde est composé de 24 indices des pays des marchés développés.

Indice MSCI monde hors États-Unis : L’indice MSCI monde hors États-Unis est conçu pour mesurer le rendement des segments des grandes et des moyennes capitalisations de 22 des 23 pays des marchés développés (à l’exception des États-Unis) et de 24 pays des marchés émergents.

Indice des directeurs d’achats : L’indice des directeurs d’achats est un indicateur de la santé économique des secteurs de la fabrication et des services. Son objectif est de fournir des informations à propos des conditions commerciales pour les décideurs des sociétés, les analystes et les directeurs d’achats.

Indice Russell 1000 : L’indice Russell 1000 inclut 1 000 des plus importants titres de participation américains en fonction de la capitalisation boursière et de l’appartenance actuelle à l’indice. Il est utilisé pour mesurer l’activité du marché des grandes capitalisations américaines.

Indice Russell 2000 : L’indice Russell 2000 inclut 2000 actions à faible capitalisation américaines et est utilisé pour mesurer l’activité du marché boursier des petites capitalisations américaines.

Indice S&P 500 : L’indice S&P 500 est un indice non géré, pondéré en fonction de la capitalisation boursière et composé des 500 plus grandes sociétés américaines cotées en bourse. Il est jugé représentatif du marché boursier américain élargi.

Indice de stress financier de la St. Louis Fed : L’indice de stress financier de la St. Louis Fed mesure le stress financier dans les marchés et est constituée 18 séries de données hebdomadaires sept de taux d’intérêt, six d’écarts de rendement et cinq autres indicateurs. Chacune de ces variables saisit un certain aspect du stress financier. Par conséquent, lorsque le niveau de stress financier dans l’économie varie, les séries de données évoluent habituellement de concert.

Renseignements importants

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Le présent commentaire est offert par SEI Investments Management Corporation (« SIMC »), une société américaine affiliée de Sociétés de placements SEI Canada. SIMC n’est aucunement enregistrée auprès d’un organisme de réglementation canadien, pas plus que l’auteur, et les renseignements contenus aux présentes le sont à titre d’information générale seulement et ne se veulent pas un avis légal ni fiscal, pas plus qu’ils ne constituent des conseils en matière de comptabilité, d’actions ou de placements, ni une opinion par rapport au caractère approprié d’un placement. Vous ne devriez pas agir sur la foi de ces renseignements sans obtenir au préalable des conseils en matière de droit, de fiscalité, de comptabilité et de placements de spécialistes qualifiés. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Les placements comportent des risques, dont celui de perdre le capital investi. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, il peut y avoir d’autres titres non mentionnés qui pourraient comporter d’autres risques spécifiques. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de perte en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur plus petite taille et à leur liquidité moindre. La valeur des obligations et des fonds obligataires diminue quand les taux d’intérêt montent.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis.

Des commissions, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements passés pourraient ne pas se reproduire.