Perspectives économiques: L’économie canadienne et les défis au-delà de l’ALENA

Les Canadiens ont poussé un soupir de soulagement lorsque les États-Unis ont accepté la nouvelle entente pour remanier l’Accord de libre-échange nord-américain (ALENA), maintenant connu par l’acronyme plutôt maladroit AEUMC (Accord États-Unis-Mexique-Canada). L’entente accorde aux États-Unis l’accès à 5 % du marché des produits laitiers du Canada, une part semblable à celle accordée aux pays de l’Europe et de la côte du Pacifique dans le cadre de l’Accord économique et commercial global États-Unis-Canada (AECG) et du Partenariat transpacifique (PTP). En échange, les États-Unis ont consenti à garder intact le mécanisme de résolution des différends de l’ALENA, appelé Chapitre 19. Les automobiles canadiennes ne seront pas non plus assujetties aux tarifs d’importation si les États-Unis décident éventuellement d’en imposer aux autres pays. L’AEUMC n’a pas encore été approuvé par le Congrès américain acrimonieux, mais nous présumons que l’accord le sera lorsque les politiciens auront dit ce qu’ils ont à dire devant les caméras et, peut-être, après avoir apporté de légères modifications pour apaiser la nouvelle majorité démocrate à la Chambre des représentants. Entre-temps, le président américain Donald Trump a en général laissé le Canada tranquille, réservant ses gazouillis anti-ALENA au Mexique et à sa frontière sud.

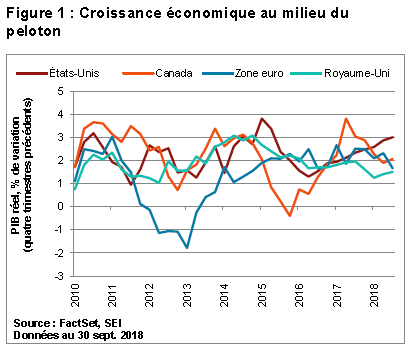

Ainsi, la vie économique entre le Canada et les États-Unis devrait continuer comme avant. Par contre, le Canada doit affronter d’autres défis en plus de l’ALENA. La croissance économique ajustée à l’inflation, soit le produit intérieur brut réel (PIB), a atteint un rythme d’environ 2 % au cours de la période de 12 mois terminée le 30 septembre, ce qui est supérieur à la croissance en Europe, mais est certainement décevant lorsqu’on la compare à l’accélération de 3 % aux États-Unis au cours de la même période (Figure 1). Par exemple, une réduction marquée de la consommation des ménages au Canada a été observée, car les taux d’intérêt en hausse et les niveaux de dette élevés ont fortement pesé sur le revenu disponible. Entre-temps, les placements fixes ont reculé au cours des derniers trimestres. Il se peut que les sociétés aient été découragées d’investir dans des usines et de l’équipement en raison de l’incertitude entourant l’ALENA. Nous observerons peut-être une certaine reprise en 2019.

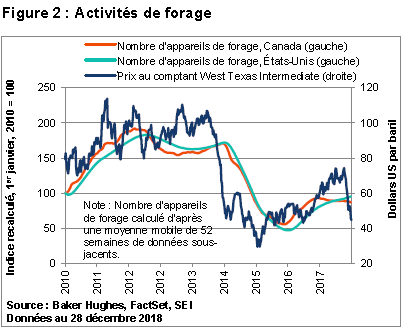

L’histoire est toutefois très différente pour les investissements dans les champs de pétrole. Les producteurs de pétrole et de gaz canadiens ont enregistré une réduction de leurs activités de forage, même lorsque les prix mondiaux de pétrole étaient en hausse (Figure 2). Les contraintes liées au gazoduc et au transport ferroviaire qui ont fait en sorte que le pétrole canadien est resté dans l’ouest du Canada ont causé une forte hausse du rabais avec lequel le pétrole canadien se négocie par rapport au West Texas Intermediate (WTI), une catégorie de pétrole qui provient des États-Unis et est utilisée comme référence pour le prix du pétrole. Ce différentiel s’est considérablement rétréci depuis octobre, mais surtout parce que le prix du WTI s’est effondré. En plus de l’effet négatif sur les placements, les difficultés éprouvées par le pétrole canadien devraient avoir des répercussions sur les recettes des gouvernements provinciaux de l’Alberta et de la Saskatchewan.

Le commerce des biens a été mitigé. Les exportations totales (mesurées en tant que somme mobile sur 12 mois pour aplanir les fluctuations) ont augmenté de 6 % pendant l’année jusqu’à octobre. Les exportations d’énergie sont en hausse de 17 % (même si le recul des prix du pétrole devrait réduire ce montant considérablement au cours des mois à venir), tandis que d’autres exportations de marchandises ont progressé à un rythme plus lent de 3,6 %. Les exportations non pétrolières n’ont enregistré qu’une croissance légère en 2016, malgré la croissance relativement robuste observée aux États-Unis et l’avantage d’avoir une monnaie faible.

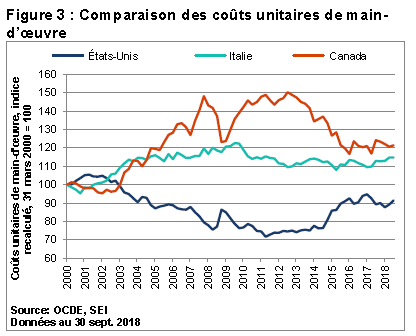

Il existe une raison évidente pour laquelle les exportations non pétrolières connaissent une croissance plus lente qu’elles ne le devraient – la compétitivité du Canada, mesurée par la tendance des coûts unitaires de main-d’oeuvre, laisse beaucoup à désirer. Comme le souligne la Figure 3, l’augmentation cumulative des coûts unitaires de main-d’oeuvre du Canada au cours des 18 dernières années est pire que celle de l’Italie. Cette performance décevante tient même compte du recul relatif des coûts unitaires de main-d’oeuvre enregistré en 2012 et 2015. Cette réduction a été causée principalement par la forte dépréciation du huard contre le dollar américain et l’euro. Plus récemment, il est surprenant de constater que les taux salariaux et autres mesures de rémunération du travail ont baissé, ce qui s’est produit malgré un marché de l’emploi relativement serré. Le taux de chômage a reculé à 5,6 % en novembre, un plancher historique.

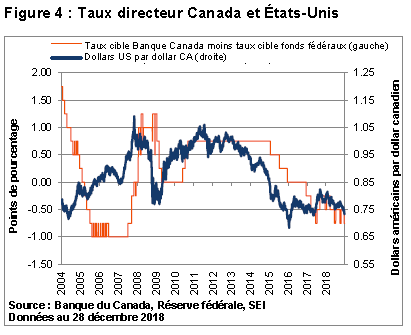

Tout comme la Réserve fédérale américaine (Fed), la Banque du Canada devrait réduire le rythme de ses augmentations de taux d’intérêt en 2019. Toutefois, le taux directeur du Canada de 1,75 % reste inférieur de 75 points de base à celui du taux des fonds fédéraux américains (Figure 4) – un différentiel substantiel qui est probablement plus que justifié par les données fondamentales économiques. Jusqu’à ce que cet écart soit réduit, nous pourrions observer une dépréciation continue du dollar canadien.

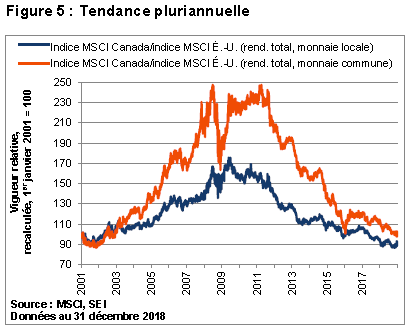

Les actions canadiennes (mesurées par l’indice MSCI Canada, rendements totaux) ont enregistré des rendements inférieurs à ceux du marché boursier américain (mesurés par l’indice MSCI Monde tous pays États-Unis, rendements totaux) en monnaie locale et en monnaie commune en 2018. Il s’agit du prolongement d’une tendance pluriannuelle de performance relative décevante qui remonte à 2011. Un huard faible a exagéré ces données en monnaie commune, comme le montre la Figure 5. Toutefois, même en monnaie locale, l’indice MSCI Canada a atteint son niveau le plus faible en 18 ans contre l’indice MSCI États-Unis.

Les gestionnaires d’actions de SEI ont apporté de légères modifications à leurs expositions sectorielles, surpondérant les actions avec des caractéristiques de valeur et sous-pondérant le momentum. Sur le plan sectoriel, nos gestionnaires d’actions de grandes capitalisations canadiennes ont conservé des surpondérations dans les biens de consommation de base, la consommation discrétionnaire, la technologie de l’information et les télécommunications. Les secteurs sous-pondérés incluent l’énergie, les services financiers, les matériaux, les services publics et l’immobilier. Nos gestionnaires du revenu fixe sont restés prudents pour ce qui est des perspectives de taux et ont favorisé les positions à duration plus courte.

Est-ce la fin de la hausse des marchés?

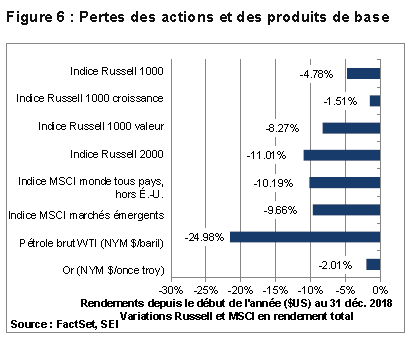

L’année 2018 a offert aux investisseurs en actions peu de raisons de célébrer, comme l’illustre la Figure 6. Les actions américaines ont peut-être mieux fait que celles des autres régions et pays l’an dernier, mais la correction du quatrième trimestre a été extrêmement sévère : les actions des grandes capitalisations américaines, mesurées par l’indice Russell 1000, ont reculé de 4,75 % pour l’année. L’indice de croissance Russell 1000 a nettement mieux fait que l’indice de valeur Russell 1000, mais l’indice de croissance a chuté au quatrième trimestre après avoir été en hausse de près de 17 % depuis le début de l’année jusqu’en septembre.

Beaucoup de marchés boursiers à l’extérieur des États-Unis ont aussi terminé l’année avec des pertes depuis le début de l’année de plus de 10 pour cent. Selon le Ned Davis Research Group, 45 des 47 marchés de l’indice MSCI monde tous pays ont subi des baisses pour l’année. Presque tous ces marchés ont enregistré des pertes du sommet au plancher d’au moins 10 %; plus du tiers (37 %) de plus de 20 %.

Parmi les produits de base, le pétrole a le plus chuté, avec une baisse de près de 25 % pour l’année. Même si l’or a été plus résilient, le prix de cette valeur refuge a tout de même reculé pendant l’année.

Pour ce qui est des devises, le dollar US a surperformé par rapport à la plupart des autres. Cette vigueur a constitué une difficulté importante pour les prix des produits de base en plus des répercussions du ralentissement de la croissance en Chine, des tarifs et des grondements dans les marchés de l’énergie causés par l’essor du schiste aux États-Unis. Le gain du dollar américain a aussi accru les difficultés pour les investisseurs américains en actifs internationaux non couverts contre le risque de change.

Il n’est pas surprenant que les obligations aient offert une performance relative supérieure, étant donné le recul marqué des actions. Cependant, même dans le revenu fixe, la performance absolue a été décevante.

Les rendements décevants des actifs ont été généralisés en 2018 étant donné la performance économique médiocre à l’extérieur des États-Unis. Les incertitudes et les tensions politiques ont aussi freiné les investisseurs. Malheureusement, il existe peu de signes que ces tendances s’amélioreront radicalement à court terme.

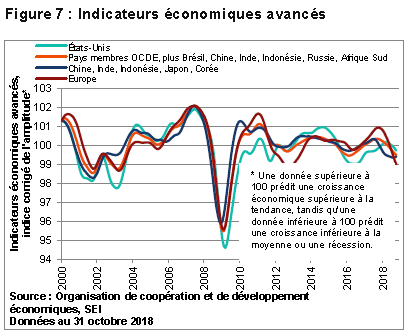

La Figure 7 montre les données des indicateurs économiques avancés pour différents groupes de pays, dont le plus vaste inclut les 36 pays membres de l’Organisation de coopération et de développement économiques (OCDE) et six pays importants non membres (Brésil, Chine, Inde, Indonésie, Russie et Afrique du Sud). En octobre, tous les indicateurs avancés du tableau étaient inférieurs à 100; ce qui signifie que l’activité économique devait être inférieure à la tendance au printemps et peut-être jusqu’après le milieu de l’année.

Les données des indicateurs économiques avancés ne suggèrent pas en soi une conjoncture de récession, mais elles signalent une décélération continue de la croissance du PIB mondial pendant le premier semestre de 2019. L’Europe semble toujours particulièrement déprimée. Ses indicateurs avancés sont actuellement aussi faibles qu’en 2012 lorsque la région était en crise. L’Italie se rapproche de la récession une fois de plus, après avoir connu un ralentissement économique pendant trois ans de 2011 à 2014. L’Allemagne a enregistré un PIB en baisse pour un troisième trimestre, même si les résultats exagèrent probablement la faiblesse de l’économie. Entre-temps, le Royaume-Uni a enduré une période soutenue de faible croissance en raison des incertitudes entourant le Brexit et la relation économique future du pays avec l’Union européenne (UE).

Dans l’ensemble, la croissance du PIB en Europe suit une tendance dans une fourchette de 1,5 % à 2,0 %, avec une décélération accrue possible en 2019. Au même moment l’an dernier, nous espérions que l’Europe serait en mesure de s’appuyer sur les améliorations enregistrées en 2017. Cela n’a certainement pas été le cas.

Un rythme plus lent pour l’économie américaine

La performance économique aux États-Unis semble vouloir ralentir en 2019. Après un gain de plus de 3 % en 2018, nous nous attendons à ce que le PIB corrigé en fonction de l’inflation redescende vers une croissance de 2,5 % au cours de l’année à venir. Une certaine détérioration dans les secteurs de l’économie sensibles aux taux d’intérêt a déjà été observée, particulièrement dans l’immobilier et l’automobile.

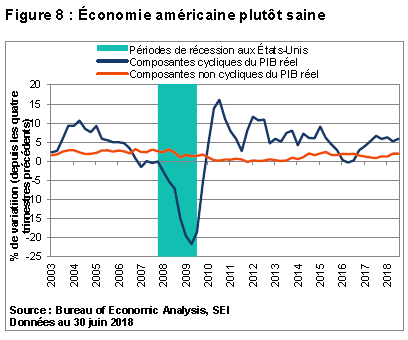

Nous continuons néanmoins de croire que la position économique des États-Unis est assez solide. La Figure 8 décompose la croissance du PIB américain en composantes cycliques (dépenses de consommation de biens durables, investissements fixes résidentiels et non résidentiels) et non cycliques (dépenses de consommation en biens et services non durables, dépenses publiques et exportations nettes de biens et services). Les composantes cycliques ont enregistré des gains sur douze mois respectables de plus de 5 % pendant les quelques derniers trimestres.

Nous devrions souligner que les composantes moins cycliques du PIB (dépenses de consommation en biens et services non durables, dépenses publiques et exportations nettes de biens et services) semblent plutôt saines. Le taux de change a augmenté depuis des données près de zéro enregistrées pendant plusieurs années après la crise financière mondiale.

Cette accélération a été déclenchée, entre autres, par une amélioration de la position économique des ménages américains en raison du resserrement des marchés de l’emploi et de l’accélération de la croissance des salaires réels; l’augmentation des dépenses gouvernementales a aussi aidé, car les démocrates et les républicains du Congrès se sont soustraits au carcan de la mise sous séquestre des dépenses qui a restreint les dépenses discrétionnaires liées ou non à la défense au cours des dernières années.

Avec les démocrates qui contrôlent la Chambre des représentants et les républicains qui détiennent le pouvoir au Sénat, toute entente de politique budgétaire pendant une période d’impasse politique signifiera probablement plus de dépenses par le gouvernement fédéral, et non moins.

Chez SEI, nous ne sommes pas convaincus que les États-Unis connaîtront un ralentissement économique marqué semblable à celui de la période de 2015 à 2016. À cette époque, les investissements dans les projets de schistes se sont effondrés, car les prix du pétrole avaient chuté sous 30 $ le baril. Nous ne pensons pas que les conditions dans les champs de pétrole sont aussi désastreuses qu’il y a trois ans, même si certains peuvent être d’avis contraire étant donné la chute précipitée de près de 40 % du prix du pétrole brut depuis la fin de septembre.

Malgré la gravité du recul du marché boursier, nous croyons que l’expansion économique aux États-Unis devrait se poursuivre. Il n’y a absolument aucune attente de crise financière mondiale, pendant laquelle la consommation et les investissements subissent des chutes catastrophiques.

Même dans un scénario économique extraordinairement défavorable selon lequel les guerres tarifaires avec la Chine et d’autres pays s’aggravent et la Fed augmente les taux d’intérêt trop et trop rapidement, nous ne pensons pas que l’économie américaine subira plus qu’une légère récession d’ici 2021. Les excès de l’économie et du crédit qui précèdent une récession plus profonde ne sont tout simplement pas présents.

Le recul des prix de l’énergie constitue une nouvelle particulièrement bonne pour l’économie dans l’ensemble, étant donné qu’il réduit les préoccupations relatives à l’accélération de l’inflation au-delà de la zone de confort de la Fed à court terme. Il réduit aussi les prix pour les consommateurs et les sociétés d’une vaste gamme de produits dérivés du pétrole, de l’essence aux vêtements en polyester.

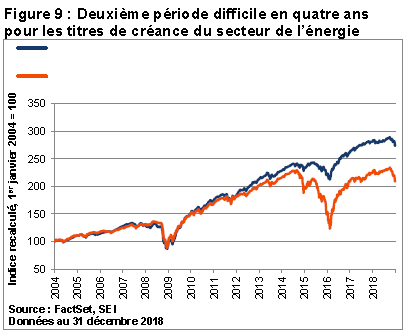

Évidemment, tout comme pendant la période de 2015 à 2016, un effondrement des prix du pétrole nettement en deçà des coûts de production pourrait faire mal aux régions productrices de pétrole; il pourrait aussi entraîner des fluctuations dans le marché des obligations à rendement élevé, tandis que les investisseurs s’inquiètent de la capacité des producteurs de schiste de rembourser leurs dettes. La Figure 9 souligne le recul récent des rendements totaux des obligations à rendement élevé pour les deux catégories d’actifs et pour les émetteurs liés à l’énergie.

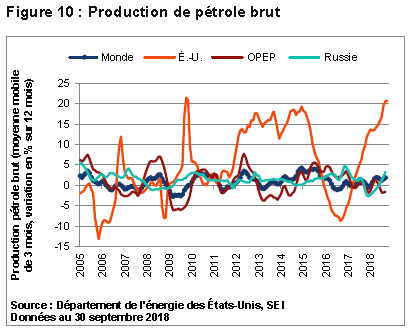

L’offre excédentaire a été le premier déclencheur du marché baissier du pétrole. La production de pétrole aux États-Unis a monté en flèche (Figure 10), et grâce à la révolution du schiste, le pays est devenu le principal producteur mondial. L’augmentation de l’offre et l’amélioration de l’efficience de l’utilisation devraient contenir les prix à long terme.

La baisse des prix de cette année devrait tout de même entraîner des baisses de production dans certains bassins schisteux importants, ce qui permettrait de mieux faire correspondre l’offre et la demande. L’offre excédentaire actuelle a principalement été causée par l’augmentation de la production en Arabie Saoudite. Le royaume a augmenté sa production en raison de la supposition que les sanctions imposées à l’Iran diminueraient l’offre. L’équilibre entre l’offre et la demande a été renversé lorsque l’administration du président Trump a accordé des dérogations de 180 jours en octobre à huit acheteurs clés de brut iranien, ce qui a signifié qu’au moins 75 % des exportations de l’Iran se sont poursuivis.

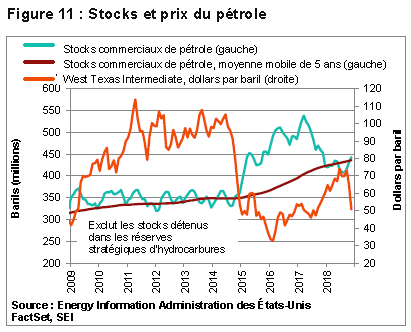

Les membres de l’OPEP, ainsi que la Russie, ont consenti à réduire la production de 1,2 million de barils par jour à compter de janvier. Le Canada a aussi réduit sa production de 325 000 barils par jour pour alléger le fardeau des infrastructures en Alberta. La Figure 11 compare le prix du pétrole brut WTI au niveau de stocks commerciaux aux États-Unis.

Le recul des prix pendant la période de 2014 à 2016 a été précipité, et la hausse des stocks par rapport à la moyenne de cinq ans a été aussi dramatique. Ce n’est qu’en 2017 que la production a assez reculé pour provoquer une hausse soutenue des prix. Le gain de stocks en octobre a dépassé la moyenne sur cinq ans et a porté un rude coup aux prix et à l’optimisme des courtiers – nous croyons tout de même qu’une correction serait nettement plus facile que pour les stocks excédentaires qui ont prévalu il y a deux ou trois ans.

Décisions difficiles pour la Fed

La performance dynamique de l’économie américaine (du moins par rapport à la plupart des autres pays développés) en 2018 a renforcé la détermination de la Fed de normaliser le taux directeur des fonds fédéraux depuis des planchers historiques établis pendant la crise financière mondiale. Toutefois, alors que le taux des fonds fédéraux se rapproche d’un niveau qui peut être considéré comme neutre, certains craignent que la banque centrale aille trop loin et pousse l’économie dans une récession. La volatilité dans les marchés financiers américains a augmenté, du moins en partie, pour cette raison. La conférence de presse du président de la Fed Jerome Powell n’a pas été bien reçue par les investisseurs parce que Monsieur Powell a semblé minimiser l’importance des signaux négatifs en provenance des marchés financiers. Nous estimons que la réaction des investisseurs était exagérée.

Jerome Powell et les autres membres du Federal Market Open Committee (FOMC) sont tout à fait conscients des répercussions des taux en hausse et d’un aplatissement de la courbe de rendement sur les groupes industriels sensibles aux taux d’intérêt. Parmi les secteurs de l’indice S&P 500, le groupe de courtage et de services bancaires d’investissement a reculé de près de 25 % (rendement total) contre une baisse de 4,3 % pour l’ensemble de l’indice S&P 500 jusqu’au 31 décembre 2018. Les secteurs de l’automobile et de l’immobilier ont reculé respectivement de 30 % et de 25 %.

À l’exception de la débâcle de la dernière communication, un changement de ton a eu lieu à la banque centrale. Certains dirigeants de la Fed, dont le président Jerome Powell, ont reconnu explicitement que le taux des fonds fédéraux se rapproche maintenant d’un niveau qui peut être considéré comme ni stimulant ni déflationniste. Le graphique par points de la Fed (dot plot), le reflet des attentes individuelles de taux directeur de tous les gouverneurs et présidents régionaux de la Fed, s’est aussi déplacé légèrement vers le bas, renversant la révision à la hausse dévoilée il y a six mois dans le sommaire des projections économiques du FOMC.

Après avoir augmenté le taux des fonds fédéraux de façon stable et prévisible au cours des deux dernières années, la Fed a changé de cap et adopté une politique plus réactive et dépendante des données, ce qui rappelle la période de 2015 à 2016. Pendant ces deux années, le FOMC a surestimé le nombre de fois que la banque centrale augmenterait le taux des fonds – avec seulement deux augmentations qui ont été mises en oeuvre. Tout comme de nos jours, il y avait énormément d’incertitudes économiques mondiales. Les marchés mondiaux du pétrole étaient en dépression profonde, ce qui a entraîné un effondrement des investissements dans le schiste américain. Le marché boursier chinois a implosé et la croissance économique a ralenti dans ce pays, ce qui a aggravé les difficultés d’autres économies en développement. En Europe, les difficultés éprouvées par la Grèce ont souligné la fragilité du système bancaire de la zone euro et la vulnérabilité de la région à la fragmentation politique. Une fois de plus, la banque centrale a été forcée de repenser le moment où elle mettra fin aux taux d’intérêt près de zéro et à l’assouplissement quantitatif.

Maintenant, l’économie américaine est nettement en meilleur état qu’elle ne l’était il y a trois ans. Les marchés de l’emploi sont certainement plus serrés, avec un taux de chômage à son plus bas niveau des cinq dernières années. Le taux des fonds fédéraux est toujours assez faible historiquement, et seulement un demi-point de pourcentage au-dessus du taux d’inflation. Il faut s’attendre à d’autres augmentations du taux des fonds. Les membres du FOMC s’attendent toujours à aller de l’avant avec deux hausses de 25 points de base, suivies d’une hausse additionnelle à la fin de 2020.

Chez SEI, nous nous attendons à seulement une hausse de taux en 2019, et peut-être une en 2020, mais il ne s’agit que de suppositions. Même les décideurs de la Fed n’ont aucune idée ferme de ce qu’ils finiront par faire. Il est important de se rappeler que la banque centrale adopte une approche attentiste pour sa politique monétaire et a mis fin à ses augmentations de taux trimestrielles presque automatiques de 2017 et 2018. Les attentes des marchés implicites pour les contrats à terme des fonds fédéraux montrent que les courtiers doutent fortement que la Fed augmente les taux à partir de là.

Même si nous ne sommes pas d’accord avec la notion que les hausses de taux des fonds fédéraux ont complètement pris fin pour le cycle actuel, nous savons qu’il existe des raisons suffisantes pour que la Fed prenne une pause. Même si les salaires horaires aux États-Unis ont accéléré au-delà de 3 % sur douze mois, les mesures plus larges de rémunération de la main-d’oeuvre restent bien contenues. La rémunération horaire du secteur non agricole, par exemple, est en hausse de seulement 2,2 % sur douze mois jusqu’au troisième trimestre. Entre-temps, la productivité (production selon les heures travaillées) s’est redressée, gagnant 1,3 % pendant la même période. Les coûts unitaires de main-d’oeuvre ont augmenté de seulement 0,9 % pendant la période de quatre trimestres terminée en septembre.

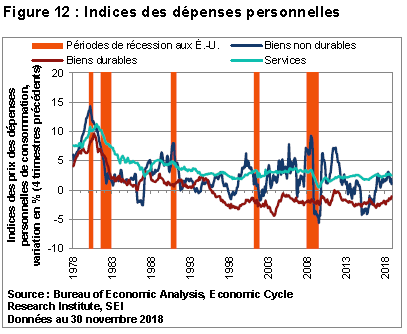

Certains économistes craignent que l’inflation accélère, car les marges bénéficiaires subissent de la pression en raison de la hausse des salaires et d’autres entrants. Jusqu’à présent, peu de preuves peuvent être observées à cet effet. Notre meilleure hypothèse est que l’inflation, mesurée par l’indice des prix des dépenses personnelles de consommation du Département du commerce américain (Figure 12), continuera de se rapprocher de la cible de la Fed de 2 % pendant une autre année. Malgré l’imposition de tarifs sur l’aluminium et l’acier le printemps dernier et sur une vaste gamme de biens de la Chine en septembre, les prix à la consommation aux États-Unis pour les biens durables ont continué de reculer. L’inflation des biens non durables devrait aussi afficher des reculs au cours des mois à venir, car les prix du pétrole plus faibles sont transmis aux consommateurs. Par contre, l’inflation des services reste légèrement élevée, mais son accélération n’est toujours pas source d’inquiétudes.

Est-ce que le marché haussier se réanimera?

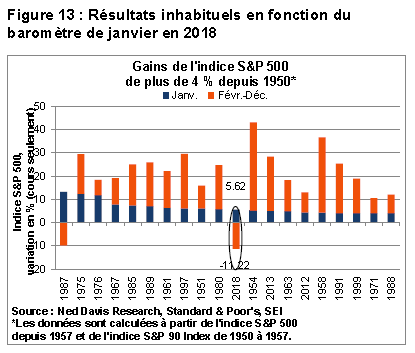

Il est difficile de nier que les actions américaines ont connu une performance décevante au cours de la dernière année, malgré un contexte fondamental favorable de croissance économique intérieure solide, d’inflation modérée et de forte progression des bénéfices des sociétés. De fait, il s’agit de l’une des rares années pendant laquelle le marché a connu un excellent départ, pour ensuite reculer au cours des 11 mois suivants (Figure 13). En janvier, l’indice S&P 500 a grimpé de 5,6 %. Entre février et décembre, toutefois, les cours ont chuté de 11,2 %. Au cours d’une seule autre année (1987), l’indice S&P 500 a gagné plus de 4 % en janvier, mais n’a pas réussi à maintenir le cap pendant le reste de l’année.

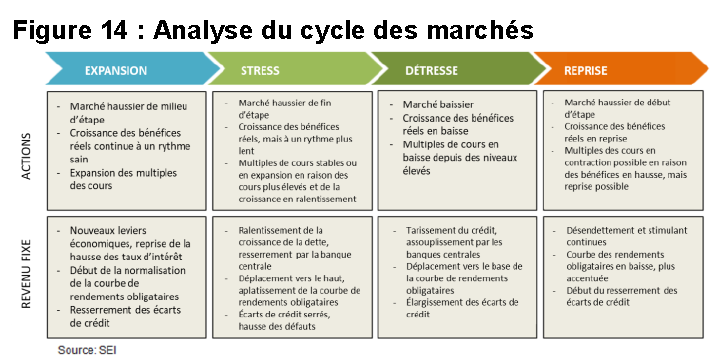

La Figure 14 montre une analyse stylisée du cycle pour les marchés des actions et des obligations. Nous avons présenté ce tableau il y a neuf mois, lorsqu’on estimait que les deux catégories d’actifs étaient dans la phase d’expansion de leurs cycles. Il s’agit d’un bon moment pour une réévaluation. Il semble certainement y avoir des signes de stress additionnels, et même des signes de détresse, mais aussi des signes d’expansion.

On peut manifestement affirmer que les marchés financiers connaissent une transition désordonnée. Les bénéfices des sociétés et la croissance du revenu des ménages corrigé de l’inflation ont été solides aux États-Unis (phase d’expansion), mais les écarts du crédit à rendement élevé et de première catégorie se sont élargis (détresse). Les multiples des bénéfices ont nettement reculé et l’indice de volatilité du Chicago Board Options Exchange (VIX) a brièvement dépassé 30, un signal de détresse. De plus, la courbe de rendement des obligations du Trésor a continué de s’aplatir, ce qui indique du stress.

Dans l’ensemble, les marchés financiers et l’économie des États-Unis semblent indéniablement en être aux étapes ultérieures de leurs cycles. Les investisseurs baissiers ne sont probablement pas d’accord avec la notion que le marché boursier devrait connaître une reprise. Nous croyons qu’il y a de bonnes chances que les cours des actions américaines connaissent une forte reprise pour les raisons suivantes :

- L’économie américaine devrait continuer de croître et les bénéfices des sociétés par action devraient afficher des gains à un chiffre moyen à élevé en 2019.

- Les évaluations de l’indice S&P 500 ont reculé de près de 19 fois les bénéfices prévus sur un an à un niveau attrayant de près de 14 fois après le recul des cours des actions.

- Les rendements obligataires américains restent plutôt faibles et ont encore reculé au cours des deux derniers mois, soutenant le bien-fondé des actifs plus risqués.

- L’aversion au risque des investisseurs a augmenté, et nous estimons que les cours des actifs actuels tiennent compte d’une grande partie des mauvaises nouvelles des derniers mois.

- Des hausses surprises restent possibles; par exemple, la Chine et les États-Unis pourraient éviter une guerre commerciale complète, la Fed pourrait ne pas aller de l’avant avec des hausses de taux supplémentaires jusqu’à plus tard en 2019, et le Royaume-Uni pourrait consentir à un Brexit en douceur ou à aucun Brexit et les marges bénéficiaires des sociétés pourraient rester élevées, car les coûts unitaires de main-d’oeuvre aux États-Unis continuent d’être inférieurs aux attentes.

- La politique budgétaire ne devrait pas fortement favoriser la croissance aux États-Unis comme cela a été le cas en 2018, mais les répercussions de l’impasse politique devraient tout de même être légèrement expansionnistes.

Les portefeuilles de grandes et de petites capitalisations américaines de SEI ont dans l’ensemble maintenu leurs positions pendant le recul du quatrième trimestre et restent surpondérées dans le secteur financier. Les stratégies axées sur la valeur ont éprouvé des difficultés cette année et sont plus faibles que leurs indices repères, principalement en raison de leurs surpondérations dans les services financiers, les matériaux et l’énergie. Les services publics, que les gestionnaires actifs ont tendance à sous-pondérer en raison de leur dette élevée et des fardeaux réglementaires, ont enregistré une bonne performance au quatrième trimestre, car les investisseurs ont recherché les valeurs refuges. Notre analyse de facteurs montre que le facteur de différenciation le plus important pour les rendements (pas seulement pour les actions américaines, mais aussi les régions géographiques) est la volatilité élevée ou faible. Par le passé, la valeur a été un facteur de faible volatilité pour les actions, mais s’est déplacée vers une volatilité élevée. Le facteur de stabilité a été le grand gagnant pendant le trimestre, avec en tête les actions des services publics. Le momentum a connu un trimestre difficile, le reflet des fortes baisses des cours des actions de technologie.

De légers changements ont été apportés au positionnement de nos portefeuilles de titres à revenu fixe. Leur duration est passée de neutre à légèrement longue. Ils sont maintenant légèrement sous-pondérés en crédit de sociétés.

Les gestionnaires de placement avec qui nous travaillons s’attendent généralement à une hausse des taux des obligations du Trésor depuis les niveaux actuels, même si la plupart d’entre eux s’attendent à ce que l’augmentation soit bien contenue. La tendance est toujours d’accroître la duration lorsque le rendement de l’obligation repère à 10 ans dépasse la barre de 3,10 %.

Dans le rendement élevé, notre portefeuille continue d’avoir une duration plus courte que celle de l’indice repère et comporte des rendements élevés. Les secteurs des loisirs, du détail et des médias sont favorisés, tandis que les secteurs des matériaux de base et des services financiers sont les plus sous-pondérés.

La saga Brexit

Le 12 décembre en soirée, la première ministre Theresa May se demandait sûrement si elle allait survivre lorsqu’elle attendait les résultats du vote de défiance au parlement.

Elle a survécu, du moins temporairement, avec la promesse de se retirer avant les prochaines élections générales qui doivent avoir lieu d’ici le 5 mai 2022. Elle pourrait quitter son poste plus tôt si son leadership est mis à l’épreuve à la fin de 2019 ou si elle quitte volontairement son poste, selon les résultats et les retombées économiques de la saga Brexit.

À cette date l’an dernier, nous avions signalé à juste titre que le débat sur la frontière de l’Irlande du Nord constituerait l’un des éléments les plus difficiles à régler. Bien sûr, la possibilité d’une entente ouverte, selon laquelle les biens circulent entre l’Irlande du Nord et l’Irlande en l’échange du libre mouvement des citoyens européens et de l’adhérence à la réglementation et aux structures juridiques de l’UE, ont entraîné une impasse politique. L’entente négociée par le gouvernement May a enragé les partisans du Brexit et a sérieusement divisé le propre Parti conservateur de la première ministre.

Nous croyons qu’il est peu probable que le Royaume-Uni se retire de l’UE sans entente en place. Un Brexit sans entente frapperait durement l’économie. Le gouverneur de la Banque d’Angleterre Mark Carney a comparé les répercussions probables à celles subies pendant les chocs pétroliers des années 1970.

Les répercussions négatives sur le commerce de marchandises seraient considérables, parce que les transactions avec l’UE seraient de nouveau assujetties aux règles de la nation la plus favorisée de l’Organisation mondiale du Commerce (OMC). Selon les estimations, les prix des importations au Royaume-Uni augmenteraient de plus de 4 % en moyenne. Les automobiles, par exemple, seraient frappées de tarifs de 10 %, et les pièces d’automobiles, de 3,7 %. Beaucoup de produits en plastique seraient assujettis à un tarif de 6,5 %. Un tarif de plus de 20 % serait imposé à certains produits agricoles importés de l’UE. Les écrans et les téléviseurs seraient frappés d’un taux de 14 %. En plus des augmentations de tarifs, un Brexit dur pourrait entraîner des retards considérables aux frontières, ce qui entraverait le commerce des produits périssables et perturberait fortement les chaînes d’approvisionnement et la production juste à temps.

Le commerce des services financiers, dont il est moins question dans les règles de l’OMC, mais qui est essentiel au bien-être économique du Royaume-Uni, devrait subir une augmentation de la réglementation, de la paperasse et des coûts. Selon un article1 publié dans le Wall Street Journal, la société d’experts-conseils Boston Consulting Group UK LLP estime que 2,4 billions de £ (3 billions de $ US) de prêts, de titres et de produits dérivés devront peut-être être transférés à des entités bancaires de l’UE si le Royaume-Uni quitte l’UE dans un scénario de Brexit dur. La Banque d’Angleterre a mis en garde que des produits dérivés de gré à gré totalisant 41 billions de £ (52 billions de $ US) dans des chambres de compensation devront peut-être être rédigés à nouveau. Vers le milieu de décembre, les gouvernements de l’UE ont accepté d’accorder des droits « d’équivalence » qui maintiendront l’accès des sociétés de l’UE aux chambres de compensation britanniques pendant 12 mois après le Brexit, ce qui accorde un certain répit aux marchés pour s’adapter et aux contrats pour arriver à échéance sans perturbation. Cependant, un Brexit sans entente serait particulièrement coûteux pour les sociétés britanniques et européennes en raison de la diminution de l’accès au capital à faibles coûts.

Même à cette date tardive, une incroyable incertitude entoure toujours le résultat final. Certains observateurs estiment que la survie de Theresa May à un vote de défiance renforce son influence, ce qui permettra éventuellement de faire approuver l’entente proposée. D’autres estiment qu’il s’agit d’un canard boiteux, qui est peut-être au pouvoir, mais sans détenir de pouvoir. Nous estimons que le choix est maintenant à faire entre l’entente Brexit de la première ministre ou aucun Brexit; nous estimons qu’un Brexit sans entente est inacceptable, car il serait trop douloureux.

Le scénario sans Brexit pourrait prendre deux formes. Le gouvernement britannique pourrait unilatéralement révoquer l’Article 50 et annuler le divorce de l’UE. Le Royaume-Uni resterait un membre à part entière de l’UE, avec toutes les obligations et tous les avantages connexes. La Cour européenne de justice a déclaré qu’une telle action unilatérale est permise. Aucun autre pays membre ne peut la bloquer.

Évidemment, cette décision serait contraire au référendum de juin 2016 qui a lancé le processus Brexit. Elle pourrait entraîner la chute du gouvernement, ouvrant la voie à des élections générales et à la possibilité d’un gouvernement travailliste dirigé par Jeremy Corbin, un socialiste. Un tel événement serait extrêmement défavorable pour les sociétés et les marchés.

La deuxième possibilité serait de retourner aux urnes et de tenir un deuxième référendum. Même si la légalité pourrait être remise en question, nous pensons qu’il s’agit du scénario le plus probable. – en supposant que les sondages sont corrects et qu’assez d’électeurs ont changé d’idée à propos du Brexit maintenait qu’ils savent à quel point il est compliqué et coûteux de quitter l’UE. Les marchés financiers réagiraient probablement assez positivement à cette décision. Évidemment, il y a toujours la possibilité que les partisans du Brexit triomphent une fois de plus. Si un vote a lieu, les résultats devraient être serrés. Même si Theresa May continue d’affirmer qu’un deuxième référendum est hors de question, nous croyons que les chances ont augmenté.

Un deuxième référendum prendrait du temps à organiser. Le gouvernement May aura probablement besoin d’une prolongation de l’échéance de l’Article 50 après le 29 mars. Un tel prolongement serait probablement accordé par les autres pays membres de l’UE, mais il ne suffit que d’un pays pour mettre les bâtons dans les roues. Un autre facteur de complication : les élections au parlement européen auront lieu le 23 mai. Le Royaume-Uni pourrait être admissible à participer en vertu de la prolongation de l’Article 50, même s’il vote de quitter l’UE peu après. De toute évidence, les complications sont immenses et les permutations nombreuses. Le prochain grand développement Brexit sera le vote au parlement au milieu de janvier.

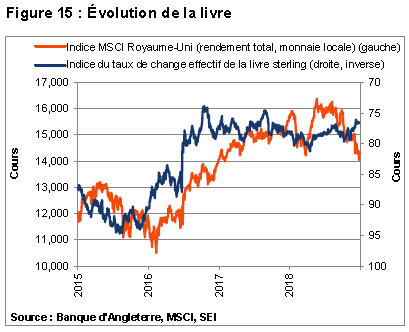

La période depuis le référendum du 23 juin 2016 a été une conjoncture de deux scénarios pour les actions britanniques. Après le choc initial un jour après le vote, les actions britanniques se sont enflammées, car les investisseurs ont réagi de façon positive au recul de la livre, ce qui est illustré à la Figure 15 (remarquez que l’axe qui fait le suivi de la livre est inversé, lorsque la monnaie est faible, la ligne monte).

La reprise des prix du pétrole et des métaux et une demande mondiale solide pendant le deuxième semestre de 2016 et en 2017 ont aussi aidé les investisseurs à oublier un peu leurs préoccupations liées au Brexit. Par contre, les actions ont adopté une trajectoire descendante depuis le milieu de 2017, lorsque la tentative de Theresa May d’augmenter sa majorité en déclenchant des élections éclairs a échoué. Les investisseurs ont rapidement renversé leur point de vue à propos du Brexit, prévoyant les difficultés actuelles.

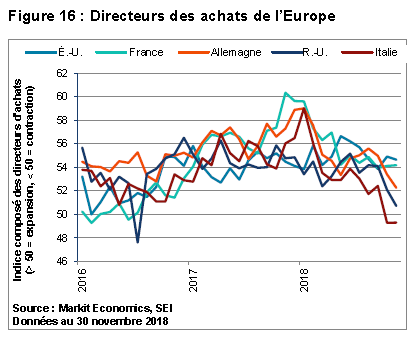

Cela n’a pas aidé que la croissance économique au Royaume-Uni et en Europe a été décevante. Les directeurs d’achats dans les principales économies européennes ont signalé une baisse du momentum tout au long de l’année depuis des niveaux élevés d’activités de services et de fabrication (Figure 16). La décélération a été particulièrement prononcée depuis le milieu de l’année. L’indice composé des directeurs d’achats de l’Italie est entré en territoire de correction.

La raison pour laquelle la performance économique a été décevante n’est pas un mystère. Partout dans le monde, les volumes des échanges sont en baisse. Les exportations de l’UE sont fortement liées au cycle du commerce mondial, alors les investisseurs ont rapidement réduit leur exposition aux exportateurs européens. Le scandale de l’émission de diesel dans l’industrie automobile allemande n’a pas aidé, et a entraîné une forte baisse de la production.

Les incertitudes liées au Brexit touchent presque autant le continent que le Royaume-Uni, mais de nombreux autres facteurs viennent assombrir le paysage. Les efforts pour alléger l’austérité fiscale en Italie et les émeutes récentes en France rappellent que tout ne va pas bien dans la zone euro. Au cours des dernières semaines, le gouvernement de coalition en Italie a fait marche arrière relativement à ses demandes, ce qui a permis au pays d’en venir à une entente avec Bruxelles. Voilà la bonne nouvelle. La mauvaise nouvelle est que l’Italie devrait continuer de lutter fortement contre les règles budgétaires au cours des années à venir, particulièrement si les partis populistes restent au pouvoir. La situation politique du pays est difficile à prévoir.

En France, le président Emmanuel Macron doit affronter un défi politique difficile avec son programme de réformes. Sa popularité a chuté et sa cote de confiance n’est que de 25 %. Même s’il n’y a pas de danger que le gouvernement tombe, il est possible que les réformes économiques soient fortement diluées. Ce ne serait pas la première fois qu’un président français avec de grandes idées voit son programme réduit en raison des protestations des citoyens. La situation actuelle montre à quel point il est difficile de changer le statu quo dans ce pays.

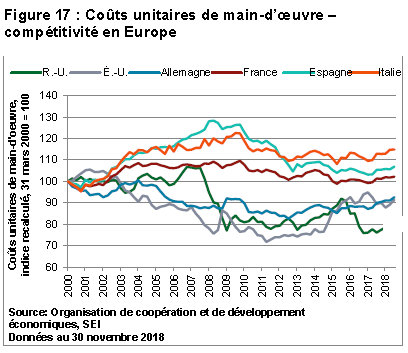

La Figure 17 montre la tendance des coûts unitaires de main-d’oeuvre dans les principaux pays européens. Nous avons inclus les États-Unis à titre de référence. Les coûts unitaires de main-d’oeuvre ont connu une légère augmentation au cours des dernières années dans les pays qui figurent au tableau, à l’exception notable du Royaume-Uni, qui a enregistré une amélioration concurrentielle en raison de la dépréciation de la livre.

Fait inquiétant, les coûts unitaires de main-d’oeuvre en Italie augmentent plus rapidement que ceux de la plupart des autres pays. Il continue d’y avoir un écart important entre les structures à coûts élevés des sociétés italiennes et celles des autres pays. Étant donné que le pays ne peut améliorer sa position concurrentielle par une dépréciation de sa monnaie, il est destiné à continuer d’éprouver des difficultés économiques.

Les problèmes de croissance en Europe signifient probablement que l’inflation continuera d’être nettement inférieure à la cible en 2019. L’inflation de base (excluant l’énergie, les aliments, l’alcool et le tabac) n’atteint qu’un rythme de 1 % sur douze mois, une tendance en place au cours des six dernières années. L’inflation globale, qui fluctue avec les prix de l’énergie, pourrait nettement reculer depuis la barre de 2 % récemment atteinte.

Nous pensons que la politique monétaire de la zone euro sera maintenue pendant l’ensemble de 2019. La Banque centrale européenne a terminé la modération de son assouplissement quantitatif. Elle devrait maintenant garder son bilan stable et réinvestir les intérêts et les produits des titres arrivant à échéance. Les taux directeurs ne devraient pas être normalisés sous peu.

Entre-temps, le mandat du président de la BCE Mario Draghi se termine le 31 octobre 2019, ce qui pourrait ajouter un autre élément d’incertitude pour les titres européens, car il semble qu’un banquier central plus agressif le remplacera. Même si la BCE dispose maintenant de certains programmes pour affronter les crises (par exemple, le Mécanisme européen de stabilité), la réticence continue des pays créditeurs à soutenir les pays débiteurs en consolidant les banques ou les dépôts bancaires garantis de ces derniers signifie que toute tentative de réagir à une crise sera aussi ardue qu’au cours des épisodes précédents de stress financier et économique.

Dans l’ensemble, il est difficile d’être optimiste à propos des perspectives économiques de l’Europe, ce qui se reflète dans une certaine mesure dans les évaluations des marchés boursiers européens. Le ratio cours/bénéfices de l’indice MSCI Union économique et monétaire européenne a reculé à moins de 12 fois depuis près de 15 fois au début de l’année. Par contre, les évaluations ne sont absolument pas aussi déprimées qu’au milieu de la crise de la dette de la périphérie. Différentes préoccupations doivent être atténuées avant que les investisseurs soient de retour dans une région où la croissance est amorphe, les banques subissent de la pression et l’autorité monétaire ne dispose pas d’autant d’outils pour soutenir la croissance économique que d’autres importantes banques centrales.

En résumé :

- Les perspectives pour le Royaume-Uni et l’Europe ne sont vraiment pas roses, même si nous sommes loin d’une situation de crise comme celle observée lors de la débâcle de la dette de la périphérie de 2010 à 2014 ou des bouleversements financiers mondiaux de 2007 à 2009.

- Une résolution de la question du Brexit éliminerait une des principales sources d’incertitudes pour les investisseurs, mais les quelques prochains mois peuvent toujours être volatils, car la date de Brexit de la fin mars approche à grands pas.

- Même si le système bancaire est en meilleur état qu’il l’était au lendemain immédiat de la crise financière mondiale, il est toujours vulnérable à un moment où la Banque centrale européenne (BCE) est en situation d’attente pour ce qui est de ses politiques, et ne dispose que de peu d’options en cas d’urgence financière.

- L’Europe peut essentiellement être considérée comme une action à faible valeur, fortement exposée aux services financiers, aux matériaux et aux services publics, avec une faible exposition à la technologie. Une reprise de l’économie de la Chine (et du commerce mondial en général) est nécessaire pour une meilleure performance de l’économie et du marché boursier.

- Les évaluations sont faibles, le reflet du faible enthousiasme des investisseurs. Il est à noter que les actions européennes ont mieux fait que les actions américaines pendant le dernier trimestre de 2018.

Comme pour ceux des États-Unis, aucun changement de positionnement important n’a été apporté aux portefeuilles d’actions internationales de SEI. Nous surveillons de près les perturbations dans les marchés. Les actions avec des caractéristiques de valeur semblent attrayantes.

Le Japon tente toujours de renverser la situation

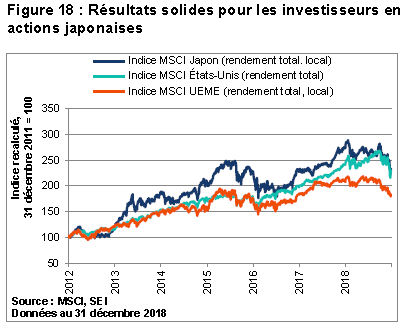

Le marché boursier japonais n’a pas été ébranlé par quelque chose d’aussi spectaculaire que le Brexit ou la défiance budgétaire de l’Italie en Europe, mais sa performance cette année a été pire que celle de la zone euro en monnaies locales. L’indice MSCI Japon s’est replié de près de 15 % et l’indice MSCI Union économique et monétaire européenne a reculé de 12 % pour l’année comparativement à une baisse de 4 % pour l’indice MSCI États-Unis (monnaies locales). Pendant la durée du mandat du président Shinzo Abe, toutefois, les résultats du marché boursier japonais ont été assez solides (Figure 18), avec un rendement cumulatif total de près de 130 %, ce qui est conforme à la performance des États-Unis et nettement supérieur au rendement total de 80 % enregistré par l’indice MSCI Union économique et monétaire européenne (en monnaies locales).

Le gouvernement japonais devrait certainement obtenir de bonnes notes pour sa réforme monétaire, budgétaire et structurelle, connue sous le nom de « Trois flèches ». Nous pensons que les réformes structurelles ont connu le plus de succès. Les politiques de travail ont entraîné une augmentation de la participation des femmes sur le marché du travail (même si elles sont toujours reléguées à des postes moins importants). Les barrières commerciales ont été réduites (le pays a joué un rôle de premier plan dans les pourparlers relatifs au Partenariat transpacifique après le retrait des États-Unis le premier jour de la présidence de Trump).

Encore plus important pour les investisseurs, la gouvernance des entreprises s’est améliorée. Il reste certainement place à l’amélioration, comme le montre l’affaire Ghosn chez Nissan. Néanmoins, le rendement des capitaux propres parmi les sociétés négociées en bourse a augmenté, et les actionnaires ont reçu un meilleur traitement grâce à des augmentations de dividendes et de rachats d’actions.

La croissance continue cependant d’être contenue par un certain nombre de facteurs, certains temporaires, d’autres structurels. Le vieillissement de la population et son déclin constituent les difficultés structurelles les plus importantes. Les désastres naturels ont eu des répercussions considérables en 2018, faisant passer l’économie en territoire négatif pendant le premier et le troisième trimestres. Il n’y a eu aucune croissance du PIB mesuré pendant la période de quatre trimestres terminée en septembre.

Le résultat de la guerre commerciale entre les États-Unis et la Chine et ses répercussions sur le commerce mondial, une augmentation prévue de la taxe de vente nationale en octobre (la hausse précédente en 2014 est maintenant considérée comme une erreur parce qu’elle a freiné le momentum de l’économie) et la bataille continue contre la déflation constituent certaines des préoccupations pour 2019.

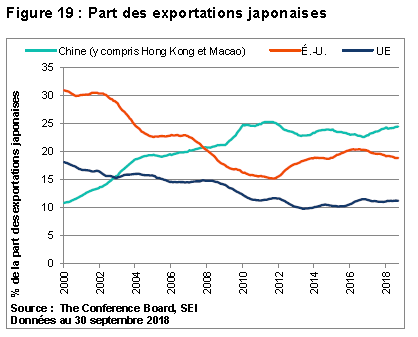

Pour ce qui est de la guerre commerciale, le Japon semble avoir bénéficié des premières étapes du conflit. Comme le montre la Figure 19, la part des exportations japonaises en Chine (mesurées en dollars US en tant que total mobile sur 12 mois) a augmenté à un rythme robuste pendant les neuf premiers mois de 2018.

Les données les plus récentes indiquent toutefois un recul des exportations en Chine. Les exportations allemandes (non montrées) ont affiché une croissance assez bonne. Par contre, les exportations américaines ont fortement chuté. La Chine a apparemment substitué les biens industriels qu’elle importe normalement des États-Unis par des biens produits dans d’autres pays. Bien sûr, le Japon ne veut pas donner l’impression de discréditer la politique américaine contre la Chine sous peine de subir la colère de l’administration Trump. Les sociétés japonaises fortement axées sur les exportations ont tiré de l’arrière par rapport au marché depuis septembre.

La taxe de consommation, qui fera passer le taux de 8 à 10 % en octobre 2019, constitue une préoccupation additionnelle. Le premier ministre Abe se rappelle certainement les répercussions négatives de la dernière hausse sur les dépenses de consommation en 2014. Les dépenses des ménages sur 12 mois ont nettement reculé pour entrer en territoire négatif pendant une grande partie de 2014 et de 2015. Le gouvernement compte amortir le choc cette fois en offrant des mesures incitatives de magasinage et en lançant des projets d’infrastructure pour réparer les aéroports et les murs de protection contre les crues endommagés par le tremblement de terre et l’important typhon de cette année. Selon le gouvernement, ces initiatives devraient compenser les répercussions des hausses de taux par jusqu’à trois cinquièmes. Toutefois, des mesures semblables ont été mises en oeuvre après l’augmentation de taxe en 2014 sans avantage évident.

Un autre événement majeur pourrait compenser l’effet dépressif de la hausse de la taxe de consommation. Les Jeux olympiques de 2020 auront lieu à Tokyo, ce qui devrait fournir un essor à la construction en 2019 et au tourisme en 2020.

Pour ce qui est de la troisième préoccupation (la déflation), le Japon n’a pas encore trouvé de solution. Les prix à la consommation, excluant les aliments et l’énergie, ont été pratiquement stables sur douze mois pour une troisième année consécutive. Même si la politique monétaire a été modifiée légèrement, nous doutons qu’il y ait des efforts sérieux pour s’éloigner des taux d’intérêt négatifs ou zéro ou les achats de titres à grande échelle par la banque centrale. La Banque du Japon n’a vraiment aucun choix, mais de continuer à s’engager dans l’expansionnisme monétaire extraordinaire en 2019 et par la suite. Les investisseurs sont du même avis. La courbe de rendement des bons du Trésor japonais reste légèrement négative jusqu’à dix ans.

Difficultés dans les marchés émergents

Les actions et les obligations des marchés émergents ont éprouvé de graves difficultés pendant les trois premiers trimestres de 2018. Seulement une poignée de titres du secteur de l’énergie des marchés émergents et quelques obligations souveraines ont réussi à produire des rendements totaux positifs l’an dernier. Environ 95 % de tous les actifs des marchés émergents ont reculé en dollars américains. Un tel carnage généralisé ne s’est pas produit depuis la crise financière mondiale de 2008 et l’éclatement de la bulle de la technologie en 2000. Par contre, l’année 2017 a été exceptionnelle pour les marchés émergents, avec près de la moitié des catégories d’actifs qui ont gagné du terrain. Nous pensons que 2019 pourrait être une autre année exceptionnelle.

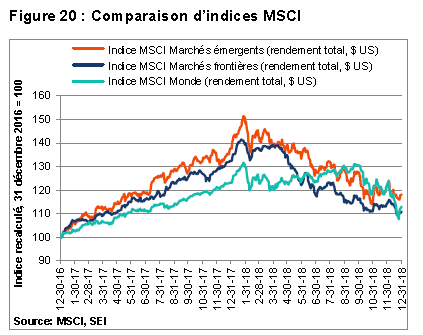

La Figure 20 montre l’effet de montages russes depuis le début de 2017 dans les indices MSCI marchés émergents et MSCI marchés frontières. Nous avons aussi inclus l’indice MSCI monde, un indicateur repère de la performance des marchés boursiers des pays développés, pour montrer la volatilité comparative.

Cela peut être une maigre consolation pour les investisseurs, mais la hausse cumulative de l’indice MSCI marchés émergents au cours des deux dernières années dépasse toujours le gain de 13 % de l’indice MSCI monde. Nous voulons aussi souligner que les actions des marchés émergents ont dépassé les actions des marchés développés pendant la baisse qui a commencé en septembre 2018.

Pour ce qui est des pays, l’Argentine a été un des marchés boursiers les plus volatils au monde pendant cette période de deux ans. En 2017, le pays a été le chouchou des investisseurs avec un gain de 73,4 %. L’an dernier, il a reculé de plus de 50 %, ce qui a provoqué une baisse cumulative sur deux ans de 25 %.

Parmi les autres grands pays, la Chine se démarque sur la période de deux ans, même si elle était en baisse de plus de 25 % depuis son sommet en janvier jusqu’à la fin de l’année dernière. Le Brésil a été un point plutôt positif dans un tableau autrement triste, avec une performance neutre en 2018. Le marché boursier du pays a augmenté de 24,5 % en 2017, tirant de l’arrière par rapport à l’indice MSCI marchés émergents de 13 points de pourcentage.

Nous sommes plutôt optimistes pour ce qui est des marchés émergents en 2019; même si certaines pièces manquantes du casse-tête doivent être mises en place. La pièce évaluation est déjà présente, selon nous. Le ratio cours/bénéfices prévus est passé de 13 fois à la fin de janvier à 10,5 fois à la fin de l’année. Les attentes des analystes pour l’année à venir ont de façon surprenante peu reculé pendant l’année, d’environ seulement 5 %, ce qui semble raisonnable, étant donné la croissance continue de l’économie mondiale, quoiqu’à un rythme plus lent que ce qui est souhaitable.

Quoi qu’il en soit, le ratio cours/bénéfices des actions des marchés émergents a été comprimé vers des niveaux observés pour la dernière fois en 2014 et 2015, une période avec certains parallèles par rapport à aujourd’hui, comme les préoccupations relatives à la dette de la Chine, à la croissance mondiale et au faible prix des produits de base.

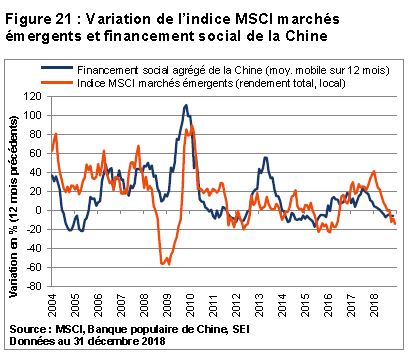

Mais qu’est-ce qui pourrait déclencher un revirement? Par le passé, la Chine a joué ce rôle. La Figure 21 compare le rendement de la variation sur 12 mois de l’indice MSCI marchés émergents par rapport au financement social de la Chine à son économie. Une forte expansion de la dette en Chine entraîne généralement des gains importants des actions des marchés émergents.

La question est de savoir si le gouvernement chinois aura recours à la dette une fois de plus. Les organismes de réglementation de la Chine se sont afférés à gagner le contrôle du système bancaire parallèle. Il y a aussi eu la constatation tardive que la création de dette excessive entraîne des déséquilibres économiques et une allocation des ressources très inadéquate (boom immobilier, capacité productive excédentaire, villes fantômes et trains à grande vitesse vers nulle part).

Cela dit, nous pensons que le gouvernement chinois place la cohésion sociale et la domination du Parti communiste en avant du mérite économique. La croissance de la Chine connaissait un ralentissement même avant les guerres commerciales avec les États-Unis. L’élimination de la menace des tarifs serait certainement très positive pour le pays, mais nous ne retenons pas notre souffle malgré les négociations continues. Au contraire, les relations économiques entre les États-Unis et la Chine continueront probablement de se détériorer tandis que l’administration Trump tente d’établir des règles de jeu équitables – même si cela signifie un système commercial mondial moins efficient. Au bout du compte, le gouvernement chinois deviendra probablement encore plus agressif dans l’assouplissement des contraintes de prêts si la situation le justifie.

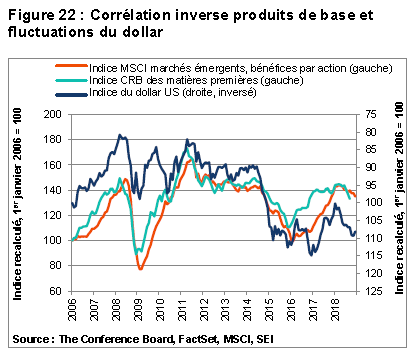

Une autre éventualité plausible est un changement de la tendance du dollar américain. Comme le montre la Figure 22, les prix des produits de base et les bénéfices des sociétés des marchés émergents affichent une forte corrélation inverse avec les fluctuations du dollar américain (l’axe y pour le dollar est inversé dans le tableau, alors la ligne descend lorsque le dollar s’apprécie).

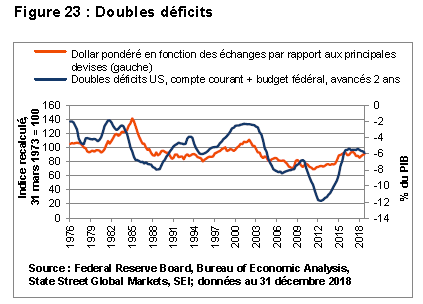

Fondamentalement, il existe différentes raisons pour lesquelles le dollar pourrait perdre du terrain au cours de l’année à venir. Premièrement, l’appréciation de l’an dernier a entraîné la valeur pondérée en fonction des échanges de la devise américaine presque aux sommets précédents d’il y a deux ans et au sommet à long terme atteint en 2011. Un dollar élevé va à l’encontre du souhait de Donald Trump de réduire le déficit commercial. De fait, non seulement le déficit de la balance courante a tendance à croître, car les exportateurs et les sociétés sensibles aux importations des États-Unis ont tendance à perdre des parts de marchés, mais le déficit du budget fiscal semble s’être aussi empiré. La direction que la somme du compte de capital et des déficits budgétaires (aussi appelé « double déficit ») prend est habituellement corrélée avec les mouvements larges de la monnaie américaine. Nous montrons les doubles déficits à la Figure 23.

Pendant une bonne partie de 2018, le dollar américain a affiché des gains contre les autres devises, ce qui a fait pression sur les prix des produits de base et les bénéfices des sociétés de l’énergie et des matériaux qui composent une grande partie de l’indice MSCI marchés émergents. En 2017, les conditions contraires ont prévalu. SEI s’attend à un autre changement de la tendance du dollar américain en 2019.

Deuxièmement, nous pensons que la performance de l’économie et des bénéfices des sociétés américaines se rapprocheront de ceux des autres pays développés (en 2019, la croissance ne sera pas nettement supérieure à celles des autres pays, comme cela a été le cas en 2018). En cas de développements positifs relativement à certaines des questions qui ont ébranlé les marchés, les capitaux d’investissement pourraient sortir des États-Unis et être redistribués ailleurs dans le monde, et retirer ainsi une source importante de soutien pour le dollar américain et favoriser le reste du monde. Ce potentiel de renversement des flux d’investissement pourrait s’accélérer si la politique de la Fed devient plus conciliante comparativement à ce qui est actuellement projeté par la banque centrale.

Nos perspectives sont positives pour les marchés émergents dans notre positionnement des actions selon l’hypothèse que le dollar américain reculera contre les autres devises en 2019. Sur le plan géographique, nos portefeuilles favorisent l’Amérique latine, avec la plus importante pondération active au Brésil. Nous sommes fortement sous-pondérés en Chine et à Taiwan, le reflet de notre préférence pour les régions plus petites à croissance plus rapide. Une préférence contre le momentum (principalement pour la technologie) entre aussi en jeu.

Pourquoi des hypothèses sur les marchés financiers?

La performance désastreuse des actifs à risque au quatrième trimestre peut certainement peser sur les émotions des investisseurs. Cependant, comme nous avons essayé de le montrer dans ce rapport, la situation de l’économie mondiale n’est pas exactement catastrophique. Oui, il existe un nombre inhabituellement élevé d’incertitudes et de préoccupations, dont certaines pourraient avoir des répercussions importantes sur la croissance si le pire se produit.

Malgré cela, nous avons bon espoir que nous nous rapprochons de la fin du recul. La férocité de la récente correction (la pire baisse du point culminant au creux de l’indice S&P 500 depuis 2011) nous rappelle certains autres moments au cours des huit dernières années lorsque les actifs à risque ont fortement baissé, avant de connaître une reprise et d’atteindre de nouveaux sommets.

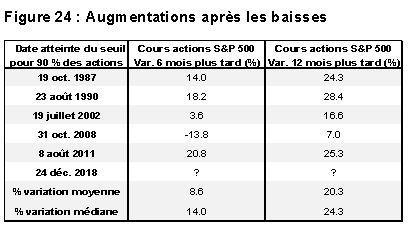

La Figure 24 examine l’un de nos indicateurs privilégiés utilisés pour noter les creux des marchés américains de 2011 et de 2016. Cet indicateur n’est pas très compliqué et n’a rien à voir avec l’analyse fondamentale. Il mesure simplement le pourcentage d’actions qui se négocient pour moins que leur moyenne mobile de 200 jours.

Au cours de la semaine avant Noël, plus de 90 % des actions à capitalisations multiples (mesurées par le Ned Davis Research Group) se négociaient sous ce seuil. Il s’agit d’un événement extrêmement rare. Un tel pourcentage si important a été atteint moins de 2 % du temps depuis 1981, généralement vers la fin d’une correction ou d’un marché baissier. À la Figure 24, nous étudions le niveau atteint par le marché boursier américain six et douze mois après l’atteinte de ce seuil. Depuis juillet 1981, lorsque les données ont été disponibles pour la première fois, nous avons compté cinq occasions. Un an plus tard, l’indice S&P 500 (cours seulement) était en moyenne 20,3 % plus élevé.

Pendant les périodes de volatilité du marché comme celles que nous venons de subir, nous devons rappeler aux investisseurs l’importance de conserver une approche de placement stratégique et rigoureuse conforme à leurs objectifs personnels et à leur tolérance au risque. La diversification est essentielle à cette approche, et la construction de portefeuilles est conforme à nos hypothèses sur les marchés financiers.

En fin de compte, la valeur de ces hypothèses ne repose pas dans leur précision à titre d’estimations ponctuelles, mais en leur capacité de saisir les relations pertinentes, ainsi que les changements dans ces relations en tant que fonction des influences sur l’économie et les marchés.

Même si les trois derniers mois et l’année dernière ont été difficiles pour les actifs à risque, ces fluctuations ne sont pas hors normes. Plutôt, étant donné notre point de vue selon lequel l’économie mondiale continuera de croître et les participants du marché ont réagi de façon excessive aux préoccupations, nous observons une importante occasion favorable au risque qui se développe dans les actions et autres actifs à risque. Nous croyons qu’un rééquilibrage des actifs vers les catégories d’actions sous-évaluées peut constituer une réponse appropriée et opportune.

Glossaire

Les industries, les actions et les secteurs cycliques sont ceux dont le rendement est étroitement lié à l’environnement et au cycle économiques. Les secteurs cycliques ont tendance à bénéficier de l’expansion économique.

La duration est une mesure de la sensibilité des cours des titres aux changements de taux d’intérêt. Plus précisément, la duration mesure le changement potentiel de la valeur d’une obligation qui résulterait d’une variation de 1 % des taux d’intérêt. Plus la duration d’une obligation est courte, moins son prix changera potentiellement de concert avec la hausse ou la baisse des taux d’intérêt. Par contre, plus la duration d’une obligation est longue, plus le prix changera potentiellement.

Le momentum fait référence à la tendance du rendement relatif récent des actifs de se maintenir dans un avenir rapproché.

L’écart est le rendement additionnel, habituellement exprimé en points de base (ou 0,01 %), qu’un indice ou un titre offre par rapport à un indice ou à un titre à duration comparable (ce dernier est souvent un titre de crédit sans risque, comme un titre de créance de gouvernement souverain). Un secteur d’écarts inclut généralement les secteurs non gouvernementaux pour lesquels les investisseurs demandent un rendement additionnel en plus de celui des obligations gouvernementales pour un risque assumé plus élevé.

La stabilité fait référence à la tendance des actifs à risque faible et de qualité élevée de générer des rendements ajustés au risque plus élevés.

La valeur fait référence à la tendance des actifs relativement bon marché de surperformer par rapport aux actifs relativement chers.

Définition des indices

Indice des bons du Trésor à 3 mois Bloomberg Barclays : L’indice des bons du Trésor à 3 mois Bloomberg Barclays mesure le rendement des bons du Trésor américain avec une échéance restante de moins de trois mois.

Indice Bloomberg Barclays Long U.S. Aggregate Government/Credit : L’indice Bloomberg Barclays Long U.S. Aggregate Government/Credit mesure le rendement des investissements de toutes les émissions publiques moyennes et importantes de bons du Trésor, d’agences, d’obligations libellées en dollars internationales de première qualité et de sociétés de première qualité avec des échéances de plus de 10 ans. L’échéance moyenne est d’environ 20 ans.

Indice obligataire Bloomberg Barclays US Aggregate : L’indice obligataire Bloomberg Barclays US Aggregate est un indice repère composé de titres américains dans les secteurs des bons du trésor et des sociétés, et les secteurs gouvernementaux et titrisés. Il comprend les titres de première qualité ou mieux, qui ont une échéance d’au moins un an et un encours nominal d’au moins 250 millions $.

Indice Bloomberg Barclays US Corporate High Yield : L’indice Bloomberg Barclays U.S. Corporate High Yield Bond mesure le marché des obligations de sociétés à taux fixe et à rendement élevé libellées en dollars américains. Les titres sont classés en tant que revenu élevé si la cote moyenne de Moody’s, Fitch et S&P est Ba1/BB+/BB+ ou moins. Les obligations d’émetteurs avec un risque de pays de marchés émergents, selon la définition de pays de marchés émergents de Barclays, sont exclues.

Indice Bloomberg Barclays US Corporate High Yield – secteur de l’énergie : L’indice Bloomberg Barclays US Corporate High Yield – secteur de l’énergie mesure la partie du secteur de l’énergie de l’indice Bloomberg Barclays US Corporate High Yield.

Indice obligataire Bloomberg Barclays US Government/Credit : L’indice obligataire Bloomberg Barclays US Government/Credit est un indice repère phare élargi qui mesure la composante non titrisée de l’indice agrégé américain. Il comprend les bons du Trésor, les titres gouvernementaux et de sociétés de première qualité libellés en dollars américains.

Indice lié à l’inflation Bloomberg Barclays US Treasury 1 à 5 ans : L’indice lié à l’inflation Bloomberg Barclays US Treasury mesure la performance des titres américains protégés contre l’inflation avec des échéances de 1 à 5 ans.

Indice de volatilité du Chicago Board Options Exchange (VIX) : L’indice de volatilité du Chicago Board Options Exchange se sert des prix des options de l’indice S&P 500 pour estimer la volatilité implicite de l’indice S&P 500 au cours des 30 prochains jours. Les options sont des contrats dérivés qui donnent à l’acheteur le droit (et impose à l’acheteur l’obligation, à la demande de l’acheteur) d’acheter ou de vendre un titre sous-jacent à un prix donné, habituellement pendant une période de temps donnée).

Indice CRB des matières premières : L’indice CRB des matières premières est une mesure des mouvements des prix des produits de base sensibles dont les marchés comptent parmi les premiers à être influencés par les changements des conditions économiques.

Indice ICE BofAML US High Yield Constrained : L’indice ICE BofAML US High Yield Constrained mesure le rendement des obligations à rendement élevé.

Indice JP Morgan EMBI : L’indice JP Morgan EMBI est un indice de rendement total pondéré en fonction des échanges non géré pour les obligations des marchés émergents libellés en dollars américains, dont la dette souveraine, la dette quasi-souveraine, les obligations Brady, les euro-obligations.

Indice diversifié JP Morgan EMBI Global : L’indice diversifié JP Morgan EMBI Global fait le suivi du rendement des titres d’emprunt externes (y compris les obligations Brady libellées en dollars américains et autres devises externes, les prêts, les euro-obligations et les instruments du marché local) dans les marchés émergents.

Indice diversifié JP Morgan GBI Emerging Markets Global : L’indice JP Morgan GBI Emerging Markets Global fait le suivi du rendement des titres d’emprunt libellés en monnaies locales émis par les gouvernements des marchés émergents, dont les titres d’emprunt sont accessibles par la plupart des investisseurs internationaux.

Indice MSCI monde tous pays : L’indice MSCI monde tous pays est un indice pondéré en fonction de la capitalisation boursière composé de plus de 2 000 sociétés et est représentatif de la structure de marché de 48 pays des marchés développés et émergents des Amériques du Nord et du Sud, de l’Europe, de l’Afrique et de la côte du Pacifique. L’indice est calculé avec les dividendes nets réinvestis en dollars américains.

Indice MSCI monde tous pays hors États-Unis : L’indice MSCI monde tous pays hors États-Unis inclut les pays des marchés émergents et des marchés développés, mais exclut les États-Unis.

Indice MSCI Canada : L’indice MSCI Canada est un indice pondéré en fonction de la capitalisation boursière à fluctuations libres conçu pour mesurer la performance des segments à grande et à moyenne capitalisations du marché boursier canadien.

Indice MSCI marchés émergents : L’indice MSCI marchés émergents est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement des actions des marchés émergents mondiaux.

Indice MSCI UEME : L’indice MSCI UEME (Union monétaire et économique européenne) est un indice pondéré en fonction de la capitalisation boursière qui couvre environ 85 % de la capitalisation boursière de l’UEME.

Indice MSCI marchés frontières : L’indice MSCI marchés frontières offre une représentation des actions des grandes et moyennes capitalisations de 29 pays des marchés frontières.

Indice MSCI Japon : L’indice MSCI Japon est conçu pour mesurer le rendement des actions de grandes et de moyennes capitalisations au Japon.

Indice MSCI Royaume-Uni : L’indice MSCI Royaume-Uni est conçu pour mesurer le rendement des actions de grandes et de moyennes capitalisations au Royaume-Uni.

Indice MSCI États-Unis : L’indice MSCI États-Unis est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché américain. Avec 632 composantes, l’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres aux États-Unis.

Indice MSCI monde : L’indice MSCI monde est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement du marché boursier des marchés développés. L’indice MSCI monde est composé de 24 indices des pays des marchés développés.

Indice des prix des dépenses personnelles de consommation : L’indice des prix des dépenses personnelles de consommation mesure les variations des prix des biens et des services de consommation.

Indice Russell 1000 : L’indice Russell 1000 inclut 1 000 des plus importants titres de participation américains en fonction de la capitalisation boursière et de l’appartenance actuelle à l’indice. Il est utilisé pour mesurer l’activité du marché des grandes capitalisations américaines.

Indice Russell 1000 de croissance : L’indice Russell 1000 de croissance mesure le rendement du segment de croissance des grandes capitalisations de l’univers des actions américaines. Il inclut les sociétés de l’indice Russell 1000 avec les valeurs de croissance prévue et ratios cours/valeur comptable les plus élevés.

Indice Russell 1000 de valeur : L’indice Russell 1000 de valeur mesure le rendement du segment de valeur des grandes capitalisations de l’univers des actions américaines. Il inclut les sociétés de l’indice Russell 1000 avec les valeurs de croissance prévue et ratios cours/valeur comptable les plus faibles.

Indice Russell 2000 : L’indice Russell 2000 inclut 2000 actions à faible capitalisation américaines et est utilisé pour mesurer l’activité du marché boursier des petites capitalisations américaines.

Indice S&P 500 : L’indice S&P 500 est un indice non géré, pondéré en fonction de la capitalisation boursière et composé des 500 plus grandes sociétés américaines cotées en bourse. Il est jugé représentatif du marché boursier américain élargi.

Indice du taux de change effectif de la livre sterling : L’indice du taux de change effectif de la livre sterling mesure la valeur de la livre sterling contre un panier de devises, en tenant compte des changements dans les prix relatifs et le pouvoir d’achat.

Indice du dollar américain : L’indice du dollar américain mesure la valeur du dollar américain en relation à un panier de devises des partenaires commerciaux des États-Unis.

Renseignements importants

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Le présent commentaire est offert par SEI Investments Management Corporation (« SIMC »), une société américaine affiliée de Sociétés de placements SEI Canada. SIMC n’est aucunement enregistrée auprès d’un organisme de réglementation canadien, pas plus que l’auteur, et les renseignements contenus aux présentes le sont à titre d’information générale seulement et ne se veulent pas un avis légal ni fiscal, pas plus qu’ils ne constituent des conseils en matière de comptabilité, d’actions ou de placements, ni une opinion par rapport au caractère approprié d’un placement. Vous ne devriez pas agir sur la foi de ces renseignements sans obtenir au préalable des conseils en matière de droit, de fiscalité, de comptabilité et de placements de spécialistes qualifiés. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis.

Des commissions, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements passés pourraient ne pas se reproduire.