Perspectives économiques : Entre les vagues

Au cours des 26 premières semaines de 2020, une grande partie monde a été confrontée à certaines des pires crises du dernier siècle en termes de santé publique, de bouleversements économiques et de troubles sociaux. Le nouveau coronavirus, qui est à l’origine de la COVID-19, est rapidement devenu une des pandémies les plus meurtrières depuis la grippe espagnole de 1918. Partout dans le monde, les efforts visant à ralentir les taux d’infection par la COVID-19 ont entraîné des fermetures économiques mandatées par le gouvernement qui rivalisent avec les pires années de la Grande Dépression (1929-1933). Le meurtre brutal de George Floyd, un Noir américain, par un policier blanc à Minneapolis, Minnesota, a déclenché une vague d’indignation et de protestations mondiales.

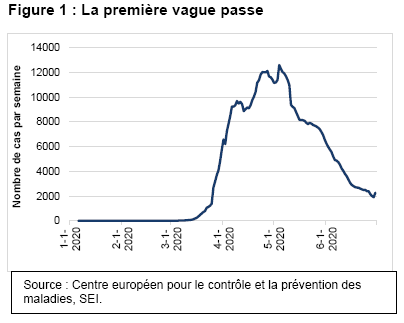

Dans un contexte mondial sombre, le Canada a réalisé des progrès contre la COVID-19. Comme le montre la Figure 1, le nombre de nouveaux cas mesurés sur une base hebdomadaire est passé d’un sommet de 12 590 pendant la semaine du 4 mai à 2 270 pour la semaine du 29 juin. Il s’agit du plus bas total en plus de trois mois. Le taux de mortalité est de 23 pour 100 000 habitants, ce qui se compare favorablement à celui des États-Unis, qui est de 38. Le Québec a connu la pire expérience, avec un taux de mortalité de 65 pour 100 000 habitants, suivi de l’Ontario (18) et de la Nouvelle-Écosse.

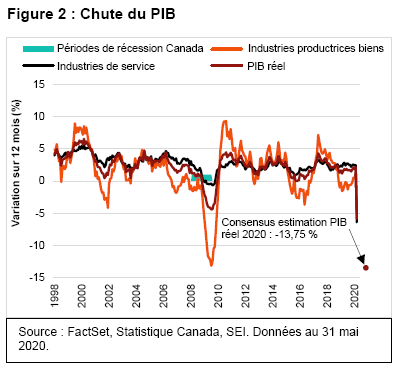

Même si le coût humain en termes de vies a été moindre qu’aux États-Unis et dans une grande partie de l’Europe, l’impact économique a été tout aussi dévastateur. La Figure 1 présente le produit intérieur brut (PIB) mensuel mesuré en pourcentage de variation d’une année à l’autre. En mars, l’activité économique au Canada était inférieure de 5,8 % au niveau de l’année précédente.

L’enquête FactSet sur les estimations consensuelles pour l’ensemble de l’année 2020 indique une baisse de 13,95 %, contre une estimation de baisse de 5,1 % pour les États-Unis. Les industries de service ont enregistré en mars leur pire chute en glissement annuel. Les industries productrices de biens ont aussi chuté, mais dans une moindre mesure.

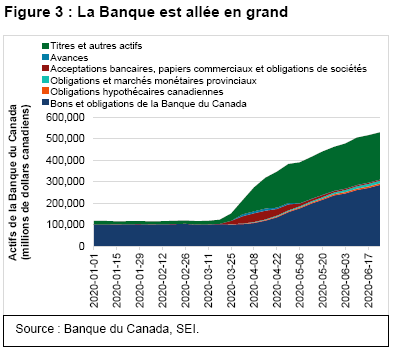

Comme la Fed, la Banque du Canada s’est servie de l’arsenal complet d’outils de politique monétaire pour combattre l’impact de l’arrêt de l’économie. Elle a abaissé le taux d’intérêt directeur en mars, le faisant passer de 0,75 % à 0,25 %. Il était à 1,75 % au début de l’année. La Banque a aussi lancé une série de programmes d’achat d’actifs à grande échelle pour les obligations hypothécaires, les papiers commerciaux, les acceptations bancaires, les obligations d’État ainsi que les titres de créance des gouvernements provinciaux et fédéral. Même si la Banque du Canada a été la grande banque centrale la moins agressive en matière d’achats d’actifs à grande échelle après la fin de la crise financière mondiale en 2009, elle est devenue l’une des plus agressives au cours des six derniers mois, comme le montre la Figure 3.

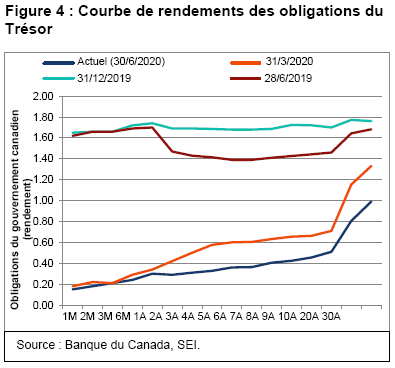

Les mesures prises par la Banque du Canada ont provoqué une chute spectaculaire de la courbe de rendements des obligations du Trésor, comme le montre la Figure 4. Les taux des bons du Trésor ont chuté de plus de 1,4 point de pourcentage par rapport aux niveaux de fin d’année et d’il y a un an. La partie centrale de la courbe des taux a baissé presque autant (plus de 1,3 point de pourcentage depuis le 31 décembre). La partie à long terme, quant à elle, a enregistré des baisses de rendement de 1,2 point de pourcentage pour l’échéance de 10 ans et de plus de 75 points de base pour celle de 30 ans. Même si l’agence de notation Fitch a fait reculer la dette du Canada de AAA à AA+, la détérioration des finances du pays ne semble pas plus grave que ce qui se passe dans d’autres pays développés. Soulignons que Standard & Poor’s a abaissé la note de la dette des États-Unis à AA+ en août 2011, avec peu d’impact durable.

La réponse budgétaire n’a pas été aussi dynamique qu’aux États-Unis, mais elle a tout de même été importante, et atteint un montant estimé à 12,4 % du PIB. Les éléments de cette réponse comprennent une aide directe et des subventions salariales aux ménages et aux entreprises, des versements aux travailleurs qui ne bénéficient pas de prestations de maladie, des crédits d’impôt et de l’aide à la garde d’enfants, ainsi qu’un soutien temporaire des liquidités par le biais de reports d’impôt.

Les investisseurs cherchent refuge

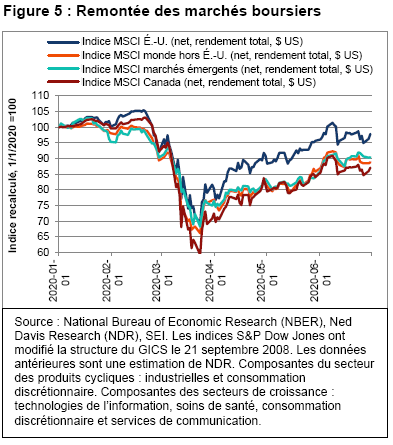

Les investisseurs ont d’abord réagi à l’effondrement de l’économie provoqué par les gouvernements comme on pouvait s’y attendre : ils se sont complètement éloignés du risque. Comme l’illustre la Figure 5, les cours des actions partout dans le monde ont fortement chuté par rapport aux sommets atteints au premier trimestre (mesurés par les indices MSCI États-Unis, MSCI monde hors États-Unis et MSCI marchés émergents). Les cours des actions américaines ont le plus chuté, avec un recul de 33,4 % depuis leur sommet le 19 février jusqu’au 23 mars, soit la baisse la plus forte jamais enregistrée en si peu de temps par rapport à un sommet précédent. Toutefois, malgré le nombre croissant d’infections, d’hospitalisations et de décès liés à la pandémie, et l’arrêt de l’activité économique mondiale qui s’en est suivi, les marchés boursiers du monde entier ont réussi à se redresser de manière retentissante à la fin du mois de juin. L’indice MSCI États-Unis (net, rendement total) a grimpé en flèche pour terminer le deuxième trimestre en hausse de 41 % par rapport à son niveau plancher du 23 mars, et n’a enregistré une baisse que de 2,2 % depuis le début de l’année. Même si les indices MSCI monde hors États-Unis et MSCI marchés émergents ont continué à tirer de l’arrière par rapport à l’indice américain, ils ont tous deux terminé le deuxième trimestre remarquablement au-dessus de leur niveau plancher de mars ; depuis le début de l’année, ils ont tous deux chuté d’environ 10 % en dollars américains.

Il y a trois mois, nous avons suggéré qu’il pourrait y avoir un changement majeur dans le leadership des marchés. Comme les écarts de valorisation entre les actions de croissance et les actions de valeur aux États-Unis (l’écart entre le quintile supérieur des actions pour ce qui est de l’évaluation par rapport à la moyenne du marché) étaient à leur niveau le plus élevé depuis la crise financière mondiale de 20081, les gestionnaires d’actions de SEI étaient fermement convaincus que la préférence qu’ils accordent à la valeur (par opposition aux grandes actions de technologie qui affichent des ratios cours/bénéfices et des capitalisations boursières les plus élevés) serait bénéfique au cours des mois à venir.

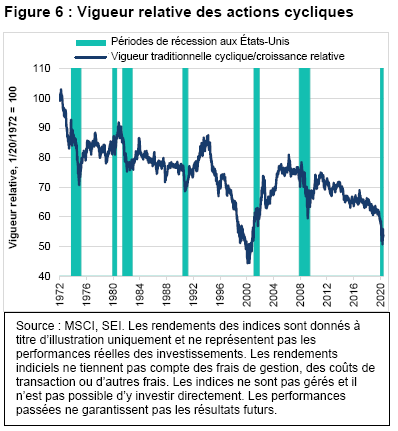

La Figure 6 est une version mise à jour d’un graphique que nous avons présenté le trimestre dernier et qui illustre la vigueur relative des actions cycliques traditionnelles (les secteurs des produits industriels et de la consommation discrétionnaire) par rapport aux secteurs de croissance (technologie de l’information, soins de santé, consommation discrétionnaire et services de communication), tels que définis par Ned Davis Research. Comme nous l’avons souligné au dernier trimestre, une rotation vers la valeur se produit généralement au milieu d’une période de récession ; bien que la performance relative des actions cycliques (qui a tendance à être étroitement liée à l’économie) se détériore parfois nettement juste avant ce tournant. En se concentrant sur les premiers signes d’un revirement, les investisseurs peuvent rapidement passer à la vitesse supérieure. La performance relative des actions cycliques s’est améliorée depuis la mi-mai, mais ces actions ont encore beaucoup de chemin à faire pour connaître une reprise.

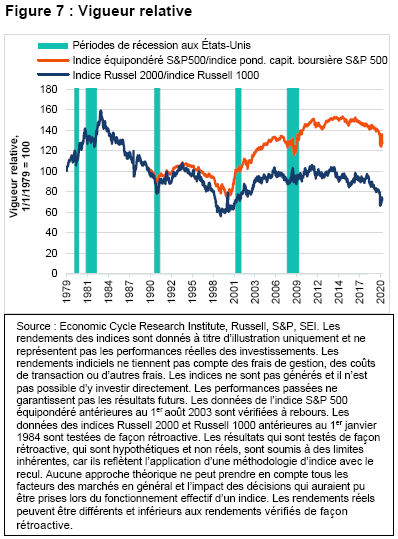

La Figure 7 approfondit cette analyse au-delà de la comparaison cyclique contre croissance, afin d’illustrer la vigueur relative entre les tailles des capitalisations et les méthodes de pondération des indices sur une période de plus de 40 ans jusqu’en juin 2020. La ligne bleue représente la performance des actions de petites capitalisations (mesurée par l’indice Russell 2000, rendements totaux) contre les actions de grandes capitalisations (indice Russell 1000, rendements totaux), tandis que la ligne orange représente la performance relative de l’indice S&P 500 équipondéré par rapport à l’indice S&P 500 pondéré en fonction de la capitalisation boursière. Les deux lignes de performance relative affichent une tendance semblable à celle de la performance cyclique par rapport à la croissance illustrée à la Figure 2. Cela signifie que la performance relative en termes de capitalisation boursière s’est aussi améliorée par rapport aux niveaux les plus faibles de mars — tout en restant inférieure aux niveaux de janvier-février — et a diminué avec le retour des préoccupations liées à la COVID-19 vers la fin du deuxième trimestre. Par le passé, la surperformance cyclique a eu tendance à persister pendant au moins un an ou deux après l’arrivée du revirement économique. Même si les performances passées ne garantissent pas les résultats futurs, nous nous attendons à ce que l’histoire se répète ; si la croissance économique mondiale continue de se redresser après le creux d’avril-mai, nous pensons que les actions de valeur/cycliques obtiendront de meilleurs résultats que celles de croissance, tandis que les petites entreprises devraient mieux faire que les grandes entreprises.

Une deuxième vague à l’horizon

Des défis uniques nous attendent toutefois. Même si les actions ont affiché un comportement constant lié aux changements de leadership du marché et aux changements de régime économique, il existe la possibilité que les choses soient différentes cette fois. D’abord, la COVID-19 ne va pas disparaître comme par magie. Nous supposons qu’il y aura probablement une autre vague importante d’infections lorsque l’hémisphère nord entrera dans la saison de la grippe de l’automne et de l’hiver. La question est de savoir dans quelle mesure cela perturbera l’économie mondiale.

Même s’il y a de bons espoirs qu’un vaccin ou des traitements efficaces seront éventuellement disponibles, il semble peu probable que la production s’accélère assez rapidement pour profiter à la plus grande partie de la population mondiale. Aucun pays n’a atteint des niveaux élevés d’immunité au virus. Même dans l’une des régions les plus touchées au monde — la zone composée des États de New York, du New Jersey et du Connecticut — on estime que seuls 20 à 30 % de la population ont développé des anticorps contre le coronavirus responsable de la COVID-19 à la fin de juin. Des études récentes ont montré que le taux d’infection variait de 7 % à 17 % dans les grandes villes d’autres régions. Londres se situait dans la partie supérieure de cette fourchette, tandis que Barcelone et la région de Stockholm se situaient dans la partie inférieure. En Chine, une enquête menée auprès des travailleurs de retour à Wuhan a révélé que seulement 10 % de la population de la ville présentaient des anticorps. Bien que ces pourcentages aient probablement augmenté depuis que l’étude a été menée en mai, il est peu probable que le taux d’infection de toute population ait atteint le niveau de 60 % à 80 % que les épidémiologistes estiment nécessaire pour obtenir une immunité élargie de la population.2

Malgré la propagation continue du nouveau coronavirus, nous pensons que les chances d’un autre arrêt de l’économie sont faibles, que ce soit à l’échelle mondiale ou nationale. Il y aura probablement plutôt une approche beaucoup plus ciblée, basée sur les tests, la recherche de contacts, l’isolement et le traitement des épidémies — une tactique utilisée avec succès par la Corée du Sud, Taiwan et le Vietnam. La distanciation sociale imposée par le gouvernement et l’obligation de porter un masque facial devraient également jouer un rôle important dans toute réponse à une deuxième vague.

La plupart des pays (en particulier ceux dont l’économie est avancée) devraient être mieux préparés pour affronter les pics éventuels de cas et d’hospitalisations, avec des stocks plus importants d’équipements de protection individuelle pour les travailleurs de première ligne, de ventilateurs et d’autres équipements médicaux et des plans d’urgence pour augmenter la capacité des lits d’hôpitaux et des unités de soins intensifs, au besoin. Une meilleure coordination entre les responsables de la santé publique et les systèmes hospitaliers devrait aussi aider à réduire le chaos qui a entouré la vague initiale de la maladie.

Même si des ordres de confinement ne sont pas donnés une fois de plus, la reprise de l’économie mondiale pourrait être hésitante. Tant qu’il n’y aura pas de vaccin efficace, les responsables de la santé publique déconseilleront probablement les grands rassemblements dans les stades et les salles. Nombreuses sont les personnes dans les régions les plus touchées qui continueront d’hésiter à prendre l’avion, à partir en croisière ou même à s’aventurer dans les magasins. Les voyages internationaux peuvent continuer à être fortement limités par les gouvernements, particulièrement en cas de nouvelles éclosions dans les grandes villes qui servent de points d’entrée internationaux. Les avantages et les inconvénients d’aller au restaurant feront sans aucun doute l’objet de débats, d’autant plus que le temps plus froid limite les possibilités de prendre les repas sur les terrasses.

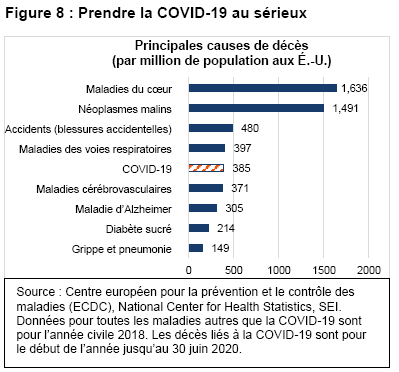

La Figure 8 souligne le fait qu’aux États-Unis, la COVID-19 s’est avérée bien plus mortelle en l’espace de trois mois qu’une année entière de grippe et de pneumonie combinées, et dépassait déjà les taux annuels de décès dus au diabète, à la maladie d’Alzheimer et aux maladies cérébrovasculaires comme les accidents vasculaires cérébraux et les anévrismes. La COVID-19 est aujourd’hui la cinquième cause de décès aux États-Unis, avec 385 décès pour un million de personnes au 30 juin 2020.

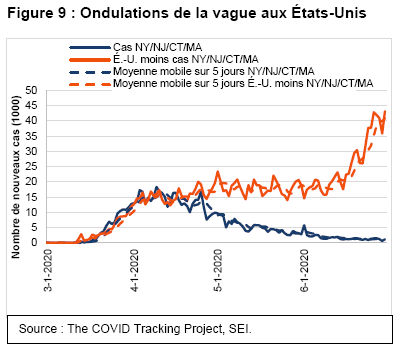

Les États-Unis n’ont manifestement pas réussi à profiter de la forte baisse des nouvelles infections enregistrée dans d’autres pays économiquement importants, dont le Canada, l’Australie, la Chine, Taiwan, le Japon, le Royaume-Uni, la France, l’Allemagne, l’Italie et l’Espagne. De fait, les États-Unis se dirigent maintenant dans la direction opposée. Comme le montre la Figure 9, le nombre de nouveaux cas dans les régions les plus touchées des États-Unis a considérablement diminué (notamment à New York, dans le New Jersey, le Connecticut et le Massachusetts, qui ont tous enregistré plus de 1 000 décès par million de personnes à la fin du mois de juin). À l’extérieur de ces quatre États, le nombre de cas actifs continue d’augmenter.

Pendant les derniers jours de juin, la plupart des États américains enregistraient des taux d’infection qui signifiaient une augmentation probable du nombre de cas au fil avec le temps. Néanmoins, l’impact de la COVID-19 dans certains des États les plus récemment touchés (Arizona, Californie, Floride, Géorgie, Nevada, Caroline du Nord, Oklahoma et Texas) a été nettement plus faible que dans les États du nord-est et certaines parties de l’Europe au cours des premières semaines de la pandémie. En réponse à la recrudescence des cas en raison du manque de distanciation sociale, certains États ont fermé les bars et les restaurants et imposé le port obligatoire de masques faciaux dans les espaces publics.

Tous les bateaux ne resteront pas à flot

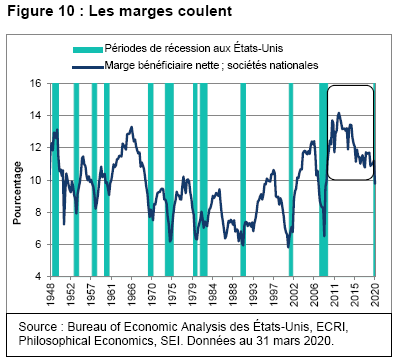

L’énorme remontée des cours des actions a été particulièrement étonnante compte tenu de la morosité de la conjoncture économique. Elle indique que les investisseurs ignorent peut-être la possibilité qu’il faudra encore longtemps avant que la plupart des entreprises atteignent leurs niveaux de rentabilité antérieurs, même si une reprise économique est en cours. La Figure 10 montre que les marges bénéficiaires après impôt des entreprises américaines étaient déjà en baisse avant l’apparition du virus et les ordres de confinement.

Nous nous attendons à ce que les données finales sur les bénéfices aux États-Unis pour le deuxième trimestre indiquent un effondrement des marges bénéficiaires pendant la période de trois mois — mais nous prévoyons tout de même une reprise qui suivra de près le retour de l’activité économique. Néanmoins, les marges resteront probablement nettement en dessous de leurs sommets précédents tant que le coronavirus constituera une menace grave pour la santé. Il est évident que les industries qui dépendent de la présence d’un grand nombre de personnes prêtes à s’asseoir à proximité devraient éprouver des difficultés à atteindre une croissance des revenus et une rentabilité qui atteignent même la moitié des niveaux d’avant la pandémie. Cependant, la plupart des entreprises subiront dans une certaine mesure une baisse de leurs ventes, une augmentation de leurs coûts et une baisse de leur productivité.

La nécessité de protéger les travailleurs et de modifier les lieux de travail physiques pour tenir compte de la distanciation physique n’est qu’un des défis à relever. Il y aura aussi la perte de poids mort pour les industries qui ont maintenant besoin de stocks supplémentaires afin de se prémunir contre les pénuries futures et les perturbations de la chaîne d’approvisionnement causées par des poussées périodiques de virus. La gestion des stocks « juste à temps » se transformera en gestion des stocks « juste au cas où », ce qui immobilisera l’argent. Les chaînes d’approvisionnement seront probablement encore plus diversifiées avec le temps, un processus déjà en cours en raison de la guerre commerciale entre les États-Unis et la Chine. Même si nous n’affirmons pas que la mondialisation est en train de s’inverser de manière décisive et irrémédiable, nous pensons qu’elle semble en recul en raison des perturbations causées par la pandémie mondiale et les luttes commerciales de l’administration Trump avec ses alliées et ses ennemis.

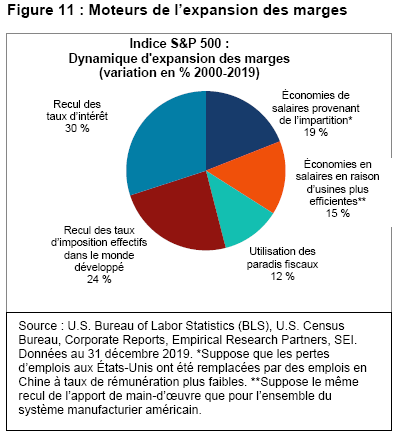

La Figure 11 est un graphique que nous avons déjà présenté. Elle souligne les principaux moteurs à l’origine de l’énorme expansion des marges enregistrées par les entreprises manufacturières de l’indice S&P 500 entre 2000 et 2019. Selon Empirical Partners, les fabricants de l’indice S&P 500 ont bénéficié d’une forte expansion des marges bénéficiaires nettes au cours de la période de 19 ans, passant de 6 % en 2000 à plus de 16 % en 2019. Le graphique montre que 30 % de cette amélioration des marges a été obtenue grâce à la baisse à long terme des taux d’intérêt. Entre-temps, la baisse des taux effectifs de l’impôt sur les sociétés dans les pays développés et le recours à des paradis fiscaux ont contribué ensemble à 36 % de l’expansion totale des marges nettes. Les 34 % restants de l’expansion cumulée des marges bénéficiaires au cours de la période de 19 ans sont dus aux économies de salaires réalisés grâce à la délocalisation et à l’augmentation de la productivité des usines situées aux États-Unis.

On peut toujours affirmer que la plupart de ces moteurs ont perdu de leur force. Les taux d’intérêt mondiaux ont atteint des niveaux extraordinairement faibles et il est peu probable que leur recul se poursuive. Ils ne devraient pas non plus nettement augmenter dans un avenir proche, étant donné les efforts des banques centrales pour supprimer les rendements.

Chez SEI, nous pensons que les taux d’intérêt seront un moteur de neutre à négatif au cours des années à venir. Toutefois, selon nous, les taux d’imposition devraient nettement augmenter au cours des prochaines années, car les gouvernements du monde entier chercheront à récupérer l’argent dépensé pendant la crise sanitaire. Les autorités fiscales prennent des mesures drastiques contre l’utilisation des paradis fiscaux et cherchent des moyens de soutirer davantage de recettes fiscales aux entreprises qui ont réussi à limiter leurs revenus imposables grâce à des stratégies de transfert de coûts et de fixation des prix avant même la pandémie (particulièrement les entités du secteur des technologies de l’information). Enfin, les économies de salaires réalisées grâce à la délocalisation devraient constituer une source d’expansion des marges moins importante, d’autant plus que les politiques gouvernementales dans le monde entier s’orientent vers un protectionnisme commercial accru et vers la protection des travailleurs contre le virus. La seule grande source d’expansion des marges disponibles restante est l’amélioration de la productivité par le biais d’investissements en capital (usines, équipements et robotique).

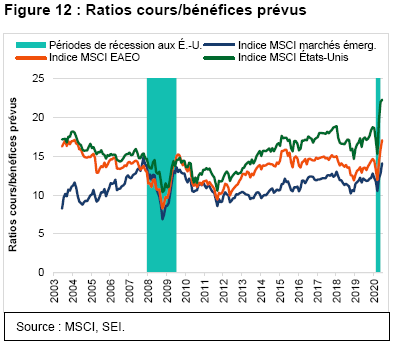

Comme le suggère la Figure 12, les investisseurs tiennent compte d’un avenir plus optimiste, en particulier pour les entreprises américaines. Il n’est pas rare que les ratios cours/bénéfices prévus augmentent pendant une récession. Même si les analystes boursiers en général réduisent continuellement leurs estimations de bénéfices à mesure que la récession d’aggrave, les investisseurs ont tendance à commencer à ignorer ces révisions à la baisse des bénéfices et finissent par faire monter les cours des actions en prévision de la reprise économique qui peut encore se faire attendre pendant plusieurs mois. C’est ce qui s’est passé pendant la crise financière mondiale de 2008 à 2009 : les ratios cours/bénéfices prévus ont atteint un plancher en mars 2009, et la récession aux États-Unis s’est terminée en juin 2009.

Les investisseurs ont largement considéré la chute précipitée de l’activité économique mondiale qui a commencé en mars comme un ouragan mondial qui allait naturellement se dissiper assez rapidement.

Presque personne n’avait la moindre idée de la gravité de la situation à court terme. Néanmoins, les gouvernements dans de nombreux pays étaient de toute évidence prêts à prendre des mesures monétaires et fiscales extraordinaires pour arrêter la spirale économique et financière descendante qui se produirait autrement.

Comme nous l’avons souligné dans nos Perspectives du dernier trimestre, « Seul le temps nous dira si les marchés ont suffisamment tenu compte des difficultés qui nous attendent. Nous devons être conscients du fait que les estimations de bénéfices devraient nettement reculer — peut-être de 40 à 50 % annualisés — au cours des deux prochains trimestres. Ces chutes des bénéfices pourraient entraîner avec elles les actions, mais probablement pas dans la même mesure. Tout dépend de la volonté des investisseurs de regarder au-delà des difficultés actuelles. Si l’on croit que les mesures budgétaires et monétaires adoptées au cours des deux dernières semaines réussiront à soutenir l’économie mondiale, alors les marchés devraient faire preuve de résilience. Nous pensons que la volatilité devrait continuer d’être élevée, mais que nous ne connaîtrons probablement pas une forte baisse comme celle du mois dernier. De fait, si des signes peuvent être observés que le taux d’infection commence à atteindre un sommet en Europe et aux États-Unis, les bénéfices à court terme pourraient avoir peu d’importance. Les investisseurs commenceront probablement à faire monter les cours des actions en prévision d’une reprise économique, comme ils le font presque toujours. »

Nous n’avions toutefois pas prévu l’ampleur de la reprise. Les ratios cours/bénéfices prévus de l’indice MSCI États-Unis ont atteint 22 fois les bénéfices estimés pour les 12 prochains mois. Il est vrai que cela inclut les bénéfices extrêmement faibles des quelques prochains trimestres. Cependant, même si l’on est prêt à normaliser les bénéfices par action en examinant les estimations sur 18 mois au lieu de 12 mois, le multiple des bénéfices boursiers serait encore de l’ordre de 19 à 20 fois. La Figure 8 montre que les évaluations des marchés boursiers à l’extérieur des États-Unis ne sont pas du tout aussi tendues, bien qu’elles aient atteint les niveaux observés à quelques occasions seulement au cours des 17 dernières années.

Possibilité de vague démocrate

Les investisseurs se préoccupent également de la prochaine élection présidentielle. Dans les derniers jours de juin, la moyenne des sondages RealClearPolitics indiquait une baisse de la cote d’approbation du président Trump dans la partie inférieure de la fourchette qui a été en place pendant une grande partie de sa présidence. De plus, les sondages sur les courses au Sénat de cette année indiquent un resserrement général des courses les plus chaudement disputées, ce qui soulève la possibilité d’un partage 50/50 après l’élection. Ainsi, étant donné que le vice-président détient le vote décisif au Sénat, les chances de contrôle du Congrès par un seul parti (soit les démocrates) auront augmenté si les démocrates remportent la Maison-Blanche. Le tout pourrait avoir des répercussions économiques majeures parce que les projets de loi liés au budget peuvent être adoptés par un vote à la majorité simple.

Une étude du programme fiscal de Joe Biden par l’American Enterprise Institute (AEI)3, un groupe de réflexion de Washington à tendance conservatrice, indique que certaines parties de la loi de 2017 Tax Cuts and Jobs Act (TCJA) seraient renversées ou modifiées de manière substantielle. Voici les aspects de sa proposition qui toucheraient les grandes entreprises :

- Augmentation du taux actuel de l’impôt sur le revenu des sociétés de sept points de pourcentage pour le faire passer à 28 %

- Augmentation du taux d’imposition sur les bénéfices étrangers réalisés par les multinationales américaines en réduisant la déduction pour les revenus mondiaux intangibles faiblement imposés

- Élimination des déductions fiscales pour la publicité directe aux consommateurs pour les médicaments et les entreprises de combustibles fossiles, et limite de certaines déductions pour le secteur immobilier

- Rétablissement du crédit d’investissement pour l’énergie

Pour ce qui est des contribuables individuels, la proposition fiscale de Biden toucherait principalement les contribuables avec les revenus dans le 1 % plus élevé. Voici les éléments de sa proposition fiscale qui auraient l’impact le plus important :

- Augmentation de 2,6 % du taux d’imposition le plus élevé des revenus des particuliers pour le faire passer à 39,6 %

- Imposition des plus-values et des dividendes comme des revenus ordinaires pour les contribuables qui déclarent un million de dollars ou plus

- Limite de l’avantage fiscal des déductions détaillées à 28 %.

Si toutes ces propositions étaient adoptées, l’AEI estime que les ménages et les personnes se situant dans la tranche supérieure de 1 % des revenus subiraient une réduction de 17,8 % de leurs revenus après impôts.

Évidemment, il est trop tôt pour prendre de grandes décisions d’investissement en fonction du résultat des élections de novembre. L’avance de Joe Biden dans les sondages à la fin du mois de juin, en particulier dans les États pivots n’est pas si différente de celle dont profitait Hillary Clinton au même moment du cycle des élections présidentielles de 2016. À noter également, même si un seul parti politique remportait la présidence ainsi que les deux chambres du Congrès, un train de mesures fiscales aussi important nécessiterait encore un compromis majeur. Les promesses électorales peuvent indiquer la direction du voyage, mais elles offrent rarement (et même jamais) une carte précise du voyage.

Enfin, il est important de faire preuve de prudence au moment d’émettre des suppositions quant aux répercussions sur l’économie et les marchés d’un changement de pouvoir à Washington. Par exemple, même si l’administration du Président Barack Obama n’était pas particulièrement considérée comme un champion des entreprises américaines ou des riches salariés, il a présidé un marché haussier historique pendant la plus grande partie de son mandat (même si la reprise des revenus réels et la production après la crise financière mondiale dont il a hérité a été faible pendant une grande partie de ses huit années à la présidence).

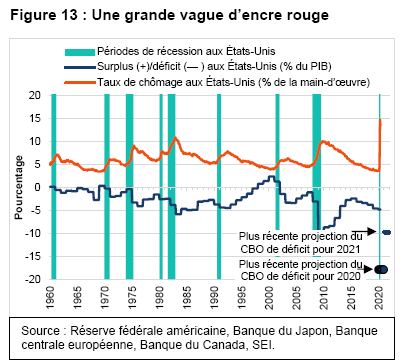

Chez SEI, nous nous attendons à ce que les impôts augmentent, quel que soit le président ou le parti qui contrôle le Congrès l’an prochain. La Figure 13 présente les déficits budgétaires fédéraux aux États-Unis (et quelques rares excédents) au cours des 60 dernières années par rapport au taux de chômage pendant la même période avec le contexte des récessions historiques du pays. Elle souligne la relation entre les récessions, le chômage et les efforts de relance.

Des stabilisateurs économiques automatiques sont en place lorsque la récession frappe : les recettes fiscales diminuent naturellement avec la baisse des revenus des ménages et des sociétés. Entre-temps, le gouvernement augmente ses dépenses liées au chômage pour soutenir les revenus. En cas de récessions plus profondes, des mesures de relance sont souvent promulguées en loi — même si des retards dans l’adoption de la législation ont parfois pour conséquence malheureuse que les mesures de relance n’entrent en vigueur qu’après le début de la reprise économique.

Les mesures extraordinaires de confinement qui ont été adoptées partout dans le monde en mars et en avril ont nécessité des mesures fiscales sans précédent, tant pour ce qui est de leur portée que de la rapidité de leur mise en oeuvre. Le résultat économique a été un tsunami de données à l’encre rouge. Aux États-Unis, le Congressional Budget Office prévoit que le déficit atteindra près de 18 % du produit intérieur brut (PIB) en 2020 et ne s’améliorera qu’à 10 % du PIB en 2021. Ces prévisions dépassent les projections de base de mars du CBO d’environ 13 points de pourcentage pour 2020 et d’environ 5 points de pourcentage pour 2021. La dette par rapport au PIB devrait augmenter à 108 % d’ici la fin de l’année financière 2021 (20 points de pourcentage supérieurs aux estimations de mars) ; en comparaison, la dette par rapport au PIB était de 79 % à la fin de l’exercice 2019.

Il s’agit de données inquiétantes. Beaucoup d’investisseurs se demandent si une telle augmentation de la dette publique ne provoquera pas une nouvelle crise économique une fois la pandémie terminée. Nous ne pensons pas que ce sera le cas. L’économie des États-Unis est vaste et dynamique, ses marchés de capitaux sont profonds. Le dynamisme du dollar américain par rapport aux autres marchés reste impressionnant (même si nous prévoyons qu’il diminuera avec le temps parce qu’il est surévalué en fonction de la parité des pouvoirs d’achat). Si les investisseurs étaient réellement préoccupés par la viabilité à long terme des États-Unis, la valeur de sa monnaie serait déjà en baisse nettement plus marquée et les taux d’intérêt augmenteraient plutôt que de baisser.

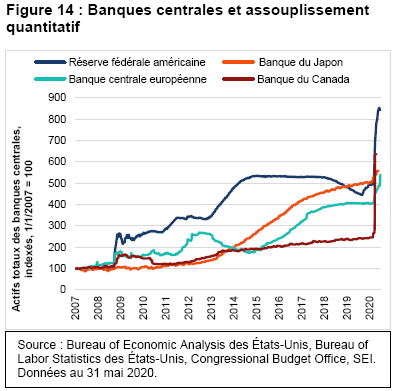

Les politiques récemment adoptées par la Réserve fédérale servent également à maintenir les taux d’intérêt faibles. La banque centrale semble déterminée à garder son taux directeur à 0,1 % jusqu’en 2022. Elle a aussi réduit la pression à la hausse sur l’ensemble de la courbe de rendement des obligations d’État en achetant des titres du Trésor et des titres adossés à des créances hypothécaires. Comme le montre la Figure 14, le bilan de la Fed a explosé cette année, dépassant de loin les augmentations enregistrées par la Banque centrale européenne et la Banque du Japon. Le nombre de titres du Trésor détenus par la Fed a déjà augmenté de 1 800 milliards de dollars depuis le début de l’année et devrait augmenter de 480 milliards de dollars supplémentaires d’ici la fin de 2020 (si la Fed s’en tient au calendrier annoncé le 10 juin). Ce total projeté couvrirait près de 90 % des nouvelles émissions nettes du Trésor attendues cette année.

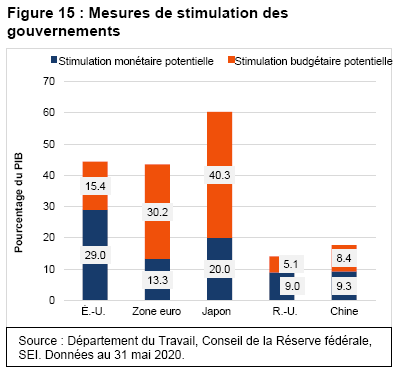

Les États-Unis ne sont certainement pas le seul pays à avoir une énorme réponse fiscale qui est ensuite monétisée par sa banque centrale. Comme le montre la Figure 15, la plupart des grandes économies emploient des stratégies semblables. Selon les spécialistes en recherche commerciale de Cornerstone Macro, la réponse budgétaire potentielle à la crise pourrait s’avérer encore plus importante au Japon et dans la zone euro en pourcentage de leurs économies. Les gouvernements semblent traiter la lutte contre la COVID-19 comme une guerre en y consacrant autant de ressources que possible, avec les efforts soutenus par l’émission de dettes qui sont absorbées en premier lieu par les banques centrales.

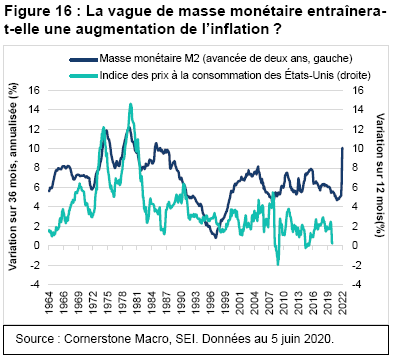

Ceux qui se rappellent des années 1970 s’inquiètent peut-être, à juste titre, du potentiel inflationniste d’une telle monétisation extraordinaire de la dette. Comme le souligne la Figure 12, la croissance de la masse monétaire (M24) aux États-Unis a connu une envolée. Mais cela va-t-il conduire à de l’inflation ? Si c’est le cas, nous ne pensons pas que cela se produira de sitôt. Une grande partie de la hausse est le reflet des soldes détenus par précaution par les entreprises et les ménages ; les ordres de confinement ont aussi joué un rôle, en particulier pour les ménages. En raison des nombreuses entreprises fermées ou qui fonctionnent à un taux de capacité réduit, la capacité de dépenser a été freinée.

Nous pensons qu’une bonne partie de la pointe de croissance de la M2 se résorbera avec la reprise de l’activité économique, mais cela ne signifie pas nécessairement qu’il y aura une hausse soutenue du niveau général des prix. Après tout, les variations de la masse monétaire ont historiquement pris un certain temps avant d’affecter la production et l’inflation, même lorsque la relation semblait plus forte avant les années 1980. Dans la Figure 16, nous avons juxtaposé la variation sur trois ans de la M2, repoussé cette ligne de deux ans et l’avons comparé à l’indice des prix à la consommation (qui mesure le taux d’inflation). Cette approche très simplifiée suggère qu’il aurait pu y avoir une valeur prédictive à suivre la croissance monétaire dans les années 1960 et 1970, mais les choses ont commenté à aller mal aux débuts des années 1980 (ironiquement, quelques années seulement après que la banque centrale a adopté la croissance monétaire comme objectif explicite de la politique monétaire). Étant donné notre point de vue selon lequel l’économie restera en dessous de la pleine utilisation de sa main-d’oeuvre et de sa capacité de production au cours des quelques prochaines années, nous pensons qu’il est peu probable que l’inflation sorte de la fourchette de 0 à 3 % dans laquelle elle se situe depuis près d’une décennie.

L’Europe fait ses adieux au Royaume-Uni

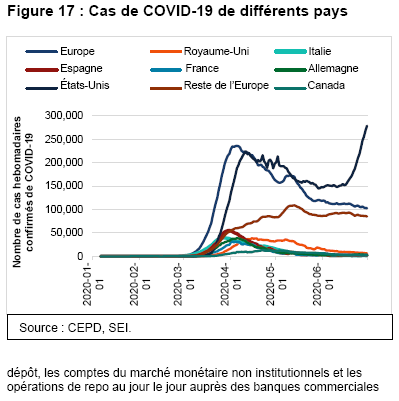

Une grande partie de l’analyse ci-dessus pour les États-Unis s’applique aussi à l’Europe, au Royaume-Uni et au Japon. La Figure 17 indique le nombre de cas hebdomadaires confirmés de COVID-19 dans les principaux pays européens et aux États-Unis.

On peut constater que l’Italie, l’Espagne, la France et l’Allemagne ont réussi à réduire leurs taux d’infection respectifs (même si l’Allemagne a signalé une hausse à la fin de juin). En Italie, le nombre de cas signalés est passé d’un pic de 39 504 pendant la semaine du 27 mars à seulement 1 716 cas pour la période de sept jours se terminant le 30 juin. Le Royaume-Uni a aussi enregistré une baisse importante par rapport à son pic, mais ses totaux hebdomadaires restent assez élevés par rapport aux quatre autres pays européens représentés dans le graphique.

Les pays qui composent le reste de l’Europe — dont la Russie, la Suède, la Pologne, le Portugal et la Roumanie — continuent malheureusement de se rapprocher de leur pic collectif. Comme les différents États américains, les pays ont adopté des approches différentes pour lutter contre le virus ; plus l’expérience est dévastatrice dans une certaine région, plus les règles de distanciation sociale et autres, comme le port d’un couvre-visage sont respectés.

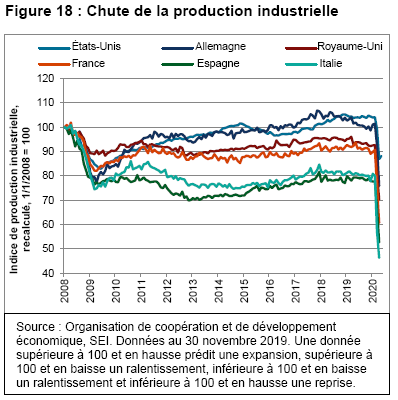

La Figure 18 montre que les confinements ont durement touché la production industrielle en Europe. La production a chuté de 42 % en Italie et de 32 % en Espagne. Même si l’Allemagne n’a pas connu le même nombre d’infections et de décès que les autres pays, son économie n’a pas été épargnée ; la production industrielle a chuté de 25 % (une chute semblable à ce qui a été observé au Royaume-Uni). La contraction de la production mondiale pendant la période de deux mois a été pire que la baisse de la production, du sommet au creux, enregistrée sur une période d’un an pendant la crise financière mondiale. L’activité reprend maintenant en raison de la levée des ordres de confinement et des mesures de relance qui alimentent un renouvellement des dépenses des ménages et des entreprises.

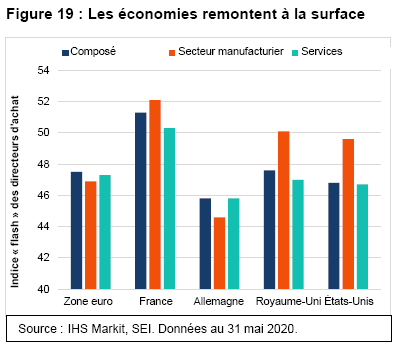

L’augmentation de l’activité peut être observée particulièrement dans les données « flash » de l’indice composé des directeurs d’achat d’IHS Markit, qui est basé sur les réponses provisoires à une enquête (85 % du total mensuel) des entreprises de services et de l’industrie manufacturière. Comme l’illustre la Figure 19, près de la moitié des répondants de l’enquête dans la zone euro ont déclaré que les conditions commerciales s’étaient améliorées ou étaient « moins mauvaises » en juin. La France semble mener le bal, avec les fabricants et les fournisseurs de services qui ont terminé le trimestre au-dessus de la barre de 50,0 (la ligne de démarcation qui sépare les performances positives et négatives).

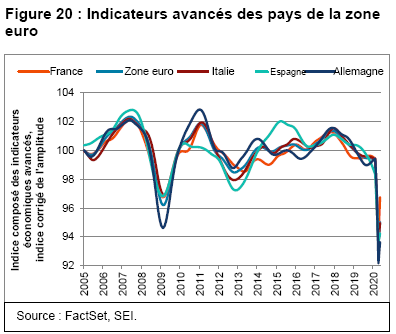

Le tableau 20 montre que les indicateurs économiques avancés des pays de la zone euro commencent également à se redresser, même s’ils sont encore profondément déprimés.

Chaque pays possède son propre ensemble d’indicateurs avancés qui ont toutefois des points communs. Les indicateurs financiers (par exemple la masse monétaire, le cours des actions, les écarts de crédit) ont commencé à augmenter, comme ils le font habituellement. Les mesures de confiance se redressent également, tout comme les signes d’achats des ménages (particulièrement les voitures, vraisemblablement pour éviter les transports en commun). Il reste toutefois beaucoup de chemin à faire avant d’atteindre des niveaux de fonctionnement normaux dans l’ensemble de la zone euro.

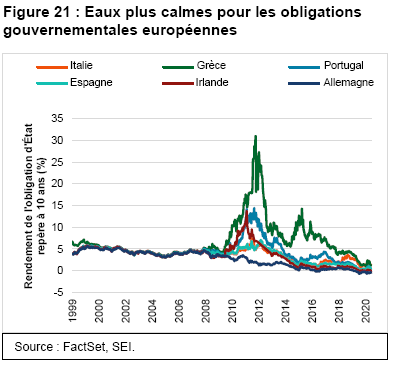

Toutefois, les investisseurs ne semblent pas préoccupés par la rapidité de la reprise ou par l’impact de la crise sanitaire sur la situation budgétaire des pays. La Figure 21 souligne le fait que les rendements des obligations d’État des pays les plus économiquement fragiles restent proches de ceux des bunds allemands beaucoup plus stables. Même si les écarts avec les bunds se sont creusés par rapport aux niveaux d’avant la pandémie, ils ne se sont certainement pas élargis autant que pendant la crise pluriannuelle qui a commencé en 2010 dans les pays de la périphérie de l’Europe.

Au 30 juin, les rendements des obligations italiennes atteignaient 1,24 %, en baisse par rapport au début de l’année. Les obligations grecques ont terminé le deuxième trimestre à 1,20 %, soit 23 points de base en dessous de leur niveau de la fin de l’année. Nous avons de la difficulté à croire que les obligations de référence grecques à 10 ans ont atteint 34,33 % en février 2012 au plus fort de la crise de la dette de la périphérie. La Banque centrale européenne a réussi à court-circuiter la crise de liquidités et la fuite vers la sécurité qui menaçaient la structure financière de la zone euro.

Les perspectives des investisseurs seraient fortement compromises si les 27 membres de l’UE n’approuvaient pas le fonds d’urgence de 750 milliards d’euros lorsque les membres se réuniront en juillet. Même si l’Allemagne a uni ses forces avec celles de la France pour faire approuver le fonds d’urgence, des pays comme les Pays-Bas, la Suède, le Danemark et l’Autriche continuent de résister. Il existe, par exemple, un désaccord quant à la répartition entre les subventions et les prêts. La Commission européenne propose 500 milliards d’euros de subventions, en fonction des besoins pour la reprise, ce dont l’Italie et l’Espagne bénéficieraient le plus. Le reste du fonds d’urgence serait distribué sous forme de prêts qui seraient soumis à certaines conditions tout en augmentant le niveau d’endettement des pays. Déterminer comment payer pour les subventions constitue une source de conflit encore plus importante. La Commission européenne serait habilitée à émettre des obligations à long terme. Ces obligations seraient remboursées en donnant à la Commission l’autorité de lever des fonds par le biais d’imposition, un pouvoir dont elle ne dispose pas actuellement. La seule autre solution serait d’augmenter les contributions des états membres (ce qui constituerait une charge plus importante maintenant que le Royaume-Uni quitte l’UE) ou d’adopter des réductions de dépenses dans d’autres parties du budget de l’UE.

Au Royaume-Uni, la crise de la COVID-19 a fait reléguer les préoccupations relatives au Brexit à l’arrière-plan. À l’approche de la date limite du 31 décembre pour le départ, le divorce pourrait devenir un facteur économique presque aussi important qu’une deuxième vague du virus. Il y a eu peu de mouvements au cours des derniers mois, alors que les négociateurs britanniques et européens négocient les droits de pêche et, encore plus important, l’accès du Royaume-Uni au futur marché unique. La date limite du 30 juin pour demander une prolongation de la période de transition au-delà de la fin de cette année est maintenant dépassée. Si un accord sur les relations commerciales entre le Royaume-Uni et l’UE doit être conclu avant la fin de l’année, il devrait probablement l’être avant la fin du mois d’octobre, afin que les pays aient le temps d’approuver le traité pour qu’il ait force de loi. Tout accord de libre-échange avec l’UE reposerait sur l’accès par le Royaume-Uni à des « conditions de concurrence équitables », c.-à-d. l’acceptation d’une harmonisation permanente de ses règles et règlements avec ceux de l’UE dans des domaines comme l’environnement, les normes de travail, l’aide de l’État aux industries et la fiscalité des entreprises. Cette proposition est difficile à accepter pour le gouvernement britannique, car elle signifierait essentiellement que le pays supporterait les coûts de l’adhésion à l’UE sans avoir une voix pour établir les règles.

Même si beaucoup de négociations impliquent souvent des accords de dernière minute, le rythme apathique des négociations entourant le Brexit est déroutant. Il est de plus en plus probable qu’il y ait soit un accord modeste qui inclut les tarifs, ou (dans le pire des scénarios) ou aucun accord, ce qui ferait en sorte que les règles de la nation la plus favorisée de l’Organisation mondiale du commerce seront adoptées.

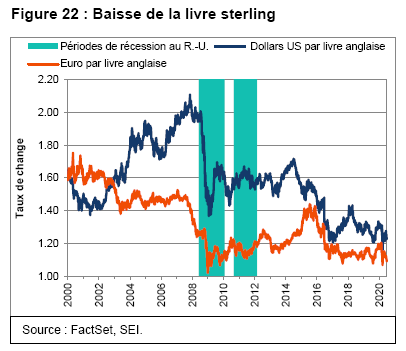

La Figure 22 montre que la livre sterling a fortement baissé par rapport à l’euro et au dollar américain à l’approche du vote Brexit en juin 2016, et a poursuivi son recul au cours des mois qui ont suivi.

La livre anglaise continue de se rapprocher de ses niveaux les plus bas des 20 dernières années, alors on pourrait affirmer que la valeur de la monnaie tient déjà compte d’un Brexit sans entente. Néanmoins, les dommages économiques causés par la crise de la COVID-19, la détérioration des finances du gouvernement britannique, la reprise des achats d’obligations d’État par la Banque d’Angleterre, et la menace imminente d’un Brexit sans entente devraient limiter le potentiel d’appréciation de la livre cette année.

Marchés émergents : Certains pays s’en sortent mieux que d’autres

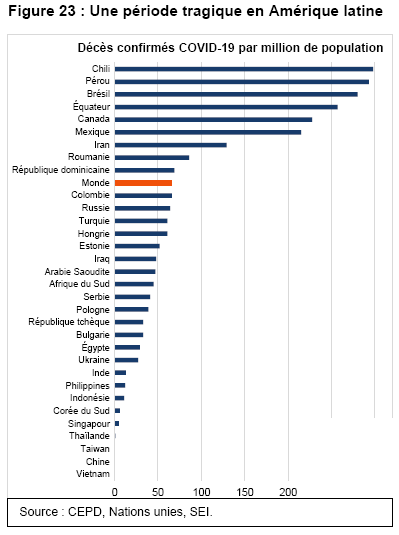

Selon Warren Buffet, « on ne sait pas qui nage nu jusqu’à ce que la marée descende. » La crise de la COVID-19 illustre ce point : les économies et les régions en développement ont choisi des réponses extrêmement différentes et ont connu des résultats extrêmement différents. La Figure 19 se sert des données démographiques pour montrer le nombre de décès par million de personnes dans différents pays des marchés émergents. Nous avons choisi d’étudier le nombre de décès plutôt que le nombre de cas en raison de l’absence de tests dans certains de ces pays.

Malheureusement, même le nombre de cas peut être sous-estimé dans des pays comme le Mexique et le Brésil parce que de nombreuses personnes meurent chez elles et ne sont pas officiellement répertoriées comme décès liés à la COVID-19. Même les personnes qui meurent à l’hôpital ne sont pas nécessairement répertoriées comme des décès confirmés par la COVID-19 dans certains de ces pays ; et seulement certains signalent des cas suspects de COVID-19 comme décès confirmés par le virus.

La Figure 23 montre clairement que l’Amérique latine a subi le plus grand nombre de pertes de vie liées à la COVID-19. Le Pérou, le Brésil, l’Équateur, le Chili et le Mexique ont chacun enregistré entre 200 et 300 décès par million d’habitants au 30 juin. La situation est très différente dans les pays d’Asie du Sud-Est. La Chine n’a enregistré que 0,2 décès par million d’habitants, malgré la dévastation au début de la pandémie à Wuhan. Le Vietnam et le Cambodge n’ont signalé aucun décès. Taiwan et la Thaïlande ont rapport moins d’un décès par million d’habitants. Les nouveaux décès confirmés continuent d’augmenter rapidement dans des pays comme le Brésil (6,02 par million) et le Chili (5,91 par million). L’épicentre semble toutefois s’être déplacé vers le Moyen-Orient, où l’Iraq, l’Iran, Bahreïn, Oman, le Koweït et l’Égypte enregistrent des augmentations qui dépassent le rythme mondial.

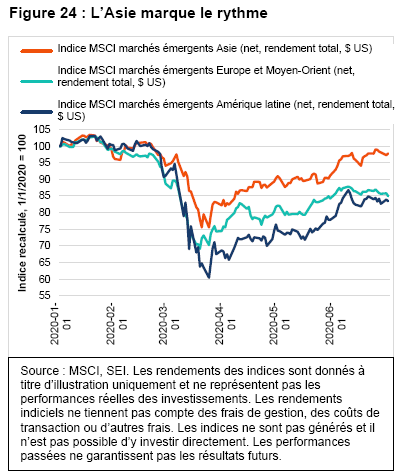

Même si beaucoup d’autres facteurs déterminent la performance des actions, la Figure 24 suggère que, dans l’univers des marchés émergents, elle est corrélée à l’ampleur des perturbations économiques causées par le virus. L’indice MSCI marchés émergents Asie (rendements totaux) n’a pas autant reculé que l’indice MSCI marchés émergents Amérique latine ou que l’indice MSCI Moyen-Orient. L’indice MSCI marchés émergents Asie (net, rendements totaux) n’a reculé que de 2,3 % depuis le début de l’année, tandis que l’indice MSCI marchés émergents Amérique latine (net, rendements totaux) a enregistré une baisse de 16,6 % depuis janvier.

En ce qui a trait à l’activité économique, la plupart des pays émergents ont semblé avoir atteint un plancher en avril, mais la reprise a été inégale. Les pays émergents d’Asie et d’Europe ont connu des reprises plus solides que celles des pays de l’Amérique latine et que l’Inde. Selon les données fournies par Capital Economics, les reculs sur 12 mois (au 31 mars 2020) des ventes de détail et de la production industrielle ont été les plus forts (avec des pourcentages de baisse allant de 30 à 60 %). Les pays européens, dont la Roumanie, la Hongrie, la République tchèque et la Turquie, ont enregistré des baisses allant de 20 à 40 %. Les pays asiatiques comme la Malaisie, le Vietnam, la Chine, la Corée et Taiwan ont enregistré des reculs minimes sur 12 mois. De fait, les ventes de détail en Malaisie ont légèrement augmenté en avril, tandis que la production industrielle à Taiwan a augmenté par rapport aux niveaux d’il y a un an.

Il n’est pas surprenant que la performance économique d’un pays ait une corrélation négative avec la rigueur de ses mesures d’austérité. Les pays d’Asie et d’Europe centrale ont enregistré la plus forte réduction des contraintes sur la circulation et l’interaction sociale. L’Amérique latine et l’Inde ont connu un certain relâchement de ces contraintes, mais pas autant que les deux autres régions.

Nous continuons de suivre la Chine de près, étant donné que le pays a été le premier à imposer un confinement et le premier à le lever. Même si des flambées de taux d’infection continuent d’apparaître dans certaines régions du pays, elles semblent relativement isolées et contenues. Les déplacements en voiture dans les grandes villes semblent être presque revenus à la normale, bien que l’utilisation du métro n’atteigne toujours pas les niveaux d’avant la pandémie. Les déplacements sur de longues distances, en particulier en avril, restent environ seulement la moitié de ce qu’ils étaient précédemment. Le secteur manufacturier et la construction sont beaucoup plus proches des niveaux d’avant la pandémie que les dépenses des ménages dans les restaurants et d’autres services qui impliquent un contact étroit ou une foule. Nous nous attendons à ce que les tendances soient semblables ailleurs dans le monde.

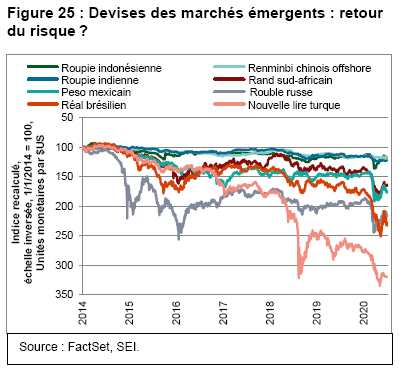

Les banques centrales des pays émergents contribuent à restaurer leurs économies. Les taux d’intérêt ont reculé au cours des derniers mois dans presque tous les pays, pour atteindre des niveaux planchers historiques dans bien des cas. Plusieurs pays ont des taux directeurs de 0,5 % ou moins, notamment la Corée du Sud, la Thaïlande, la Pologne, la République tchèque, le Pérou et le Chili. Dix-sept pays ont réduit leurs taux de 100 points de base ou plus. De plus, une dizaine de banques centrales de pays émergents achètent ou comptent acheter la dette de leur gouvernement. Ces banques centrales incluent celles dont la réputation est plus fragile, comme l’Afrique du Sud et la Turquie. Cette monétisation de la dette pourrait mener à un problème d’inflation à l’avenir. Comme le montre la Figure 25, les devises des marchés émergents ont subi de la pression cette année, bien qu’elles se soient considérablement renforcées par rapport à leurs creux récents.

SEI : Un navigateur stable en eaux troubles

Au dernier trimestre, nous avons souligné que,… « avec une pandémie qui paralyse l’économie mondiale et une surabondance de pétrole exacerbée par l’arrêt de l’activité économique partout dans le monde, nous nous trouvons dans un environnement presque complètement dépourvu de renseignements fiables — ce qui, pour nous, fait en sorte que les négociations frénétiques constituent une approche très peu judicieuse de gestion financière. » Ces mots sont peut-être encore plus vrais aujourd’hui.

Même si le chaos et la volatilité dans les marchés financiers se sont atténués grâce aux mesures de relance sans précédent des gouvernements, il est devenu évident que la COVID-19 restera un défi pour l’économie mondiale dans un avenir prévisible. Beaucoup d’entreprises ont suspendu leurs prévisions de bénéfices, les méthodes d’évaluation traditionnelles des entreprises ne sont donc plus valables.

Quelles sont les mesures prises par les gestionnaires d’investissement ?

SEI retient les services de gestionnaires d’investissement et leur attribue des actifs dans l’attente que ces gestionnaires restent fidèles à leurs processus, quelles que soient les conditions des marchés. Nous nous attendons à ce que les gestionnaires axés sur la valeur achètent des actions de valeur, que les gestionnaires d’obligations d’État achètent des obligations d’État. Nous ne nous attendons pas à des changements radicaux dans les processus d’investissement. Évidemment, la volatilité des marchés est le véritable test de la détermination d’un gestionnaire, et nous sommes heureux de dire que nos gestionnaires sont restés fidèles à leurs stratégies.

Pour ce qui est des marchés boursiers canadiens, la technologie de l’information et l’or atteignent leur plus haut niveau des 52 dernières semaines, tandis que d’autres secteurs sont toujours en baisse depuis le début de l’année. Les gestionnaires de placement de nos portefeuilles ont réduit la technologie de l’information, tiré des bénéfices et ajouté de façon sélective des titres industriels (chemins de fer) en prévision d’une reprise soutenue de l’activité économique. Le secteur des biens de consommation de base continue d’être surpondéré, tandis que la pondération de l’énergie et des matières reste inférieure à celle des indices de référence. Pour ce qui est de l’ensemble du marché, les projections de bénéfices par action pour 2021 sont toujours conformes aux résultats de 2019 (les derniers résultats annuels avant la pandémie).

Aux États-Unis, les actions de croissance ont continué d’enregistrer de bons résultats, tandis que les actions de valeur et de faible volatilité ont tiré de l’arrière. La pondération des cinq plus grandes sociétés de l’Indice S&P 500 se rapproche de niveaux records. Nos stratégies de grandes capitalisations américaines gérées activement sous-pondèrent ces titres de façon structurelle, car nos gestionnaires de valeur et nos gestionnaires de stabilité ont tendance à ne pas les détenir. Ce n’est pas seulement que ces actions semblent chères, mais parce que certains secteurs importants (les services financiers et l’énergie) sont devenus bon marché. Même si nos résultats ont tiré de l’arrière par rapport à l’indice S&P 500, nous comptons maintenir le cap pour ce qui est de notre préférence pour la valeur et notre sous-pondération en actions de mégacapitalisations qui sont devenues chères et donc concentrées dans les indices. Nous croyons que les personnes qui sont patientes et persévérantes et qui s’en tiennent à une stratégie même lorsque les conditions de marché le rendent difficile seront récompensées. Nous ne nous attendons pas à ce que les gestionnaires avec lesquels nous travaillons modifient leur philosophie et leur processus de placement en fonction de conditions temporaires du marché (même pendant les périodes prolongées de sous-performance), et nous ne prévoyons pas non plus modifier la nôtre.

Pour ce qui est des petites capitalisations américaines, le début d’une reprise a été observé au deuxième trimestre, car les petites capitalisations ont affiché de meilleurs résultats que les grandes capitalisations, selon les indices Russell 2000 et 1000 respectivement. (Elles tirent toujours de l’arrière d’environ 10 % depuis le début de l’année.) Les mauvais résultats des actions axées sur la stabilité et la faible volatilité au cours du trimestre ont continué d’entraver les gestionnaires. Notre positionnement global reste inchangé.

Nos portefeuilles d’actions internationales privilégient aussi la valeur, ce qui a brièvement aidé en mai, mais la croissance et le momentum restent les principaux moteurs des rendements des marchés boursiers. Les changements de positionnement ont été mineurs — les gestionnaires de valeur ont légèrement augmenté leur participation dans l’énergie, tandis que les gestionnaires axés sur le momentum et la stabilité se sont surtout concentrés sur les soins de santé et les technologies de l’information.

Les marchés émergents étaient en hausse pour le trimestre, car les difficultés liées à la guerre commerciale avec la Chine ont semblé se stabiliser, mais il y a eu peu d’entrées de capitaux, parce que les investisseurs sont restés prudents. Comme dans d’autres secteurs des marchés boursiers, les actions de valeur ont enregistré de faibles résultats et la faible volatilité a éprouvé des difficultés.

Pour ce qui est du positionnement du portefeuille, les stratégies de titres à revenu fixe canadiennes n’ont pas observé une grande valeur dans les obligations fédérales et provinciales. Elles ont privilégié une surpondération du crédit aux entreprises et les liquidités. Elles sont aussi une duration légèrement sous-pondérée par rapport aux indices de référence. Il est à craindre que d’autres réductions des notations aient lieu, en particulier pour les provinces. La situation financière de ces dernières n’était pas optimale avant la pandémie. Nos gestionnaires ont aussi progressé sur l’échelle de la qualité. La surpondération du secteur bancaire a considérablement été réduite en raison des inquiétudes liées aux reports de remboursement des prêts accordés à leurs clients. Malheureusement, la forte implication de la Banque du Canada dans les marchés de dette privée a fait en sorte qu’il est difficile d’évaluer la capacité des emprunteurs de rembourser leurs dettes. Cette situation n’est évidemment pas unique au Canada. Cependant, l’incapacité de déterminer la capacité de paiement des emprunteurs causera probablement des problèmes à l’avenir, une fois que la pandémie se sera estompée et que le gouvernement cherchera à réduire les programmes de soutien d’urgence.

Les marchés des titres à revenu fixe de qualité investissement des États-Unis ont connu un deuxième trimestre solide, qui a commencé avec une performance solide en avril et en mai, qui s’est poursuivi en juin. Le rétrécissement des écarts de crédit entre les obligations d’État et les obligations de sociétés a signifié que la confiance des investisseurs quant à la solvabilité des émetteurs d’obligations de sociétés s’est nettement améliorée. Renforçant cette perspective, les entreprises ont été en mesure d’émettre de nouvelles obligations à un rythme record en avril et s’en sont rapprochées en mai. Les émissions en juin ont été solides. Les marchés obligataires ont vu l’équivalent d’une année d’offres générée en seulement cinq mois.

La Fed a commencé à acheter des obligations d’entreprises, en mettant moins l’accent sur les fonds négociés en bourse et plus sur les obligations de sociétés individuelles. Il ne s’agit pas d’achats importants à l’heure actuelle, mais suffisants pour rassurer le marché que la Fed agit pour maintenir le fonctionnement des marchés. De plus, la Fed a mis en veilleuse la possibilité de taux d’intérêt négatifs, déclarant qu’elle ne considérait pas cette mesure comme un outil de politique à court terme.

Dans ce contexte, les marchés de titres à revenu fixe du Canada ont été solides au deuxième trimestre. Notre positionnement n’a pas beaucoup changé. Il y a eu une certaine rotation des secteurs et de la sélection des titres. Nous avons réduit la surpondération en services financiers, privilégié les émissions de meilleure qualité et vendu des capitaux conditionnels non viables (des dettes qui peuvent être converties en actions si les organismes de réglementation en ressentent le besoin).

Notre position est légèrement défensive, car nous ne pouvons pas évaluer les risques véritables sur le marché obligataire en raison de l’importante intervention de l’État. La situation générale reste inchangée ; nous sommes surpondérés en obligations de société et en liquidités avec une légère sous-pondération en duration. Dans l’ensemble, le système de soutien est bon pour maintenir l’économie à flot et réduire le risque de baisse, mais il fausse aussi la capacité d’évaluer le véritable risque fondamental.

Les stratégies de qualité investissement de base aux États-Unis ont permis de légèrement réduire les risques, même si les gestionnaires ont ajouté à leurs portefeuilles des titres de qualité avec des bilans solides. Les écarts sur les titres de sociétés atteignaient 1,50 point de pourcentage à la fin du trimestre, le même qu’en 2015-2016, ce qui est toujours relativement attrayant, particulièrement avec la Fed qui soutient le marché. Nous nous attendons à ce que les rendements restent dans les limites de la fourchette. Pour l’instant, nous nous situons à l’extrémité inférieure de la fourchette. Notre positionnement est donc relativement neutre pour ce qui est de la duration.

Nos portefeuilles à rendement élevé ont peu changé pour ce qui est du positionnement sectoriel. Les gestionnaires restent prudents en raison du retour de la performance et de l’incertitude avec la nouvelle hausse des cas de COVID-19. Les gestionnaires continuent de se concentrer sur le marché des nouvelles émissions. Nous avons observé sept semaines consécutives de plus de 10 milliards de dollars de nouvelles émissions et un record de 55 milliards de dollars en juin. Le tout a eu des répercussions sur le marché du crédit structuré, avec une forte augmentation des nouvelles émissions et le soulagement de savoir que les sociétés ont fait un bon travail pour lever des liquidités. Le secteur de l’énergie continue toutefois d’être volatil.

Pour ce qui est de la dette des marchés émergents, les écarts se sont considérablement réduits dans l’univers des titres de catégorie investissement, ce qui rend le rendement élevé plus attrayant. Nos portefeuilles se sont déplacés près d’une position neutre relativement à la duration.

Prochaines étapes

À court terme, il est difficile de prévoir ce qui nous attend. Bien que ce sentiment semble plus pertinent aujourd’hui qu’il ne l’a jamais été, c’est toujours le cas. Les personnes ont tendance à croire que le passé récent se répétera indéfiniment, mais l’histoire a montré à maintes reprises que c’est n’est pas vrai.

À plus long terme, nous pensons que la pandémie prendra fin, que l’économie mondiale retrouvera son plein fonctionnement, que les mesures de relance des gouvernements seront retirées (ce qui éliminera la distorsion du prix des actifs) et que les mesures traditionnelles d’évaluation des marchés boursiers seront à nouveau valables. Lorsque cela se produira, les investisseurs considéreront les événements qui ont ébranlé le monde comme une ligne en forme de U ou de L sur un graphique qui suit les performances du marché boursier. En attendant, les gestionnaires de placement avec lesquels nous travaillions et nous continuerons de bâtir des portefeuilles diversifiés afin d’aider les investisseurs à atteindre leurs objectifs financiers, quelles que soient les conditions actuelles du marché.

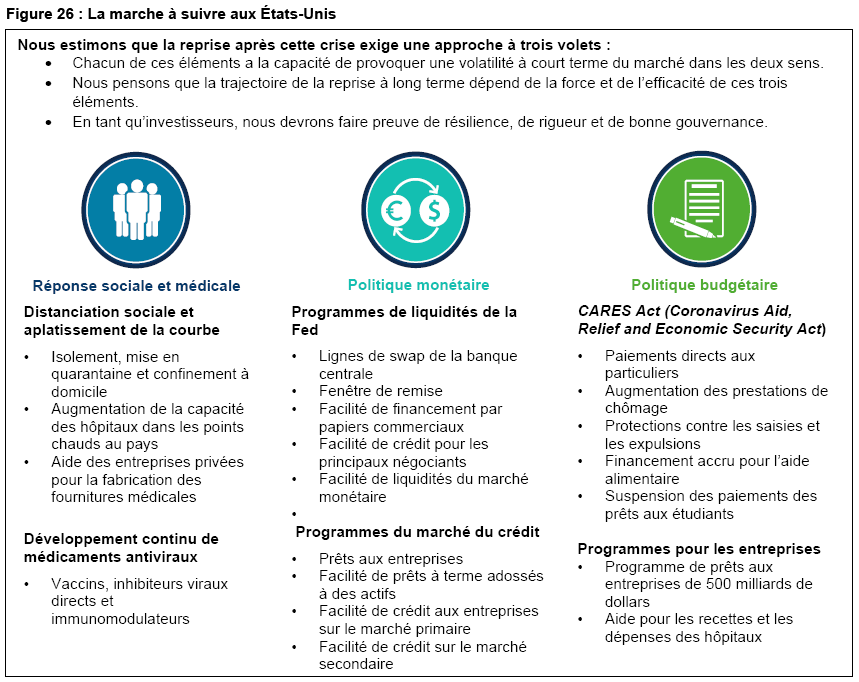

Efforts d’intervention d’urgence

La Figure 26 résume l’approche utilisée pour lutter contre la pandémie aux États-Unis. Cette approche comporte des réponses fiscales, monétaires ainsi que sociales et médicales. Alors que l’impact de la maladie se fait sentir, nous constatons que ces trois volets sont d’une importance capitale.

Glossaire

Les industries, les actions et les secteurs cycliques sont ceux dont le rendement est étroitement lié à l’environnement et au cycle économiques. Les secteurs cycliques ont tendance à bénéficier de l’expansion économique.

La duration est une mesure de la sensibilité des cours des titres aux variations de taux d’intérêt. Plus précisément, la duration mesure le changement potentiel de la valeur d’une obligation qui résulterait d’une variation de 1 % des taux d’intérêt.

Le coefficient de capitalisation des bénéfices est égal au cours de l’action divisé par les bénéfices par action. Il est exprimé en années. Par exemple, un coefficient de capitalisation des bénéfices de 10 signifie que 10 ans de bénéfices seraient nécessaires pour égaler le cours de l’action.

Le ratio cours/bénéfice d’une action est égal à sa capitalisation boursière divisée par ses bénéfices après impôt. Plus le ratio cours/bénéfice est élevé, plus le marché est prêt à payer pour chaque dollar de bénéfices annuels. Un ratio cours/bénéfices prévu est le cours actuel d’une action divisé par son bénéfice par action estimé pour les 12 prochains mois.

La valeur fait référence à la tendance des actifs relativement bon marché de surperformer par rapport aux actifs relativement chers.

Définitions des indices

Indice composé des indicateurs avancés : utilisé pour mesurer les points de renversement du cycle économique. Il s’agit de données qualitatives sur les mouvements économiques à court terme. Il est utilisé pour prédire la direction des mouvements économiques mondiaux au cours des mois à venir.

Indice de production industrielle : L’indice de production industrielle est un indicateur économique mensuel qui mesure la production réelle des secteurs de la fabrication, des mines, et de l’électricité et du gaz, par rapport à une année de base.

Indice MSCI EAEO : un indice boursier non géré, pondéré en fonction de la capitalisation boursière qui représente le monde développé à l’extérieur de l’Amérique du Nord.

Indice MSCI marchés émergents Asie : conçu pour mesurer la performance des segments des grandes et moyennes capitalisations dans neuf pays émergents d’Asie.

Indice MSCI marchés émergents Europe et Moyen-Orient : conçu pour représenter la performance des grandes et moyennes capitalisations dans de huit pays de marchés émergents en Europe et au Moyen-Orient.

Indice MSCI marchés émergents : indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement des actions des marchés émergents mondiaux.

Indice MSCI marchés émergents Amérique latine : conçu pour mesurer la performance des segments des grandes et moyennes capitalisations dans six pays émergents d’Amérique latine.

Indice MSCI États-Unis : conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché américain. L’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres aux États-Unis.

Indice MSCI monde hors États-Unis : indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement des actions des marchés développés, à l’exception des États-Unis.

Indice des directeurs d’achats : L’indice des directeurs d’achats est un indicateur de la santé économique des secteurs de la fabrication et des services. Son objectif est de fournir des informations à propos des conditions commerciales pour les décideurs, les analystes et les directeurs d’achats des sociétés.

Indice Russell 1000 : inclut 1 000 des plus importants titres de participation américains en fonction de la capitalisation boursière et de l’appartenance actuelle à l’indice ; utilisé pour mesurer l’activité du marché des grandes capitalisations américaines.

Indice Russell 2000 : inclut 2000 actions à faible capitalisation américaines et est utilisé pour mesurer l’activité du marché boursier des petites capitalisations américaines.

Indice équipondéré S&P 500 : indice non géré, composé des 500 plus grandes sociétés cotées en bourse et jugé représentatif de l’ensemble du marché boursier américain. Par rapport à l’indice pondéré en fonction de la capitalisation boursière, il attribue la même pondération, ou importance, à chaque action. Les plus petites entreprises ont la même pondération que les plus grandes. Indice S&P 500 : un indice non géré, pondéré en fonction de la capitalisation boursière, composé des 500 plus grandes sociétés américaines cotées en bourse et jugé représentatif du marché boursier américain élargi.

Renseignements importants

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Le présent commentaire est offert par SEI Investments Management Corporation (« SIMC »), une société américaine affiliée de Sociétés de placements SEI Canada. SIMC n’est aucunement enregistrée auprès d’un organisme de réglementation canadien, pas plus que l’auteur, et les renseignements contenus aux présentes le sont à titre d’information générale seulement et ne se veulent pas un avis légal ni fiscal, pas plus qu’ils ne constituent des conseils en matière de comptabilité, d’actions ou de placements, ni une opinion par rapport au caractère approprié d’un placement. Vous ne devriez pas agir sur la foi de ces renseignements sans obtenir au préalable des conseils en matière de droit, de fiscalité, de comptabilité et de placements de spécialistes qualifiés. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Les placements comportent des risques, dont celui de perdre le capital investi. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, il peut y avoir d’autres titres non mentionnés qui pourraient comporter d’autres risques spécifiques. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de perte en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur plus petite taille et à leur liquidité moindre. La valeur des obligations et des fonds obligataires diminue quand les taux d’intérêt montent.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis.

Des commissions, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements passés pourraient ne pas se reproduire.