Perspectives économiques: Craintes liées au commerce

Le Sommet du Groupe des sept (G7) pays industrialisés qui a eu lieu à Charlevoix, au Québec, le mois dernier, ressemblait à une scène d’un film américain. Plutôt que de signaler subtilement des points de vue différents dans un dialogue poli afin de produire des déclarations finales remplies de platitudes et qui manquent de profondeur, certains des acteurs de cette année se sont éloignés de la diplomatie traditionnelle, soulignant ainsi le fossé extraordinaire qui existe entre les États-Unis et les autres membres du club du G7 sur des questions allant du commerce aux changements climatiques, en passant par les relations avec l’Iran et la Russie. À la fin de la représentation, le monde a semblé être entré dans un univers parallèle dans lequel le président américain a des discussions plus agréables avec le leader suprême de la Corée du Sud qu’avec le premier ministre du Canada.

Après la rencontre de juin, nous estimons que la hausse des tensions commerciales entre le Canada et les États-Unis constitue un enjeu majeur. Une intensification de la guerre commerciale entre les voisins nord-américains pourrait perturber énormément les deux économies – surtout parce que les trois quarts des échanges commerciaux du Canada sont effectués avec les États-Unis. L’imposition récente de tarifs par l’administration du président Trump sur l’acier et l’aluminium canadiens est déjà assez grave. Des tarifs sur les automobiles ou, dans le pire des scénarios, le démantèlement de l’Accord de libre-échange nord-américain (ALENA) pourraient entraîner une récession de sévérité incertaine. Les prévisions économiques traditionnelles n’en tiennent pas compte; les économistes et l’Organisation de coopération et de développement économiques (OCDE), par exemple, prévoient un gain du produit intérieur brut réel de 2,1 % en 2018 et de 2,2 % en 2019. Le comportement actuel des marchés financiers ne tient pas compte non plus de cette possibilité de récession causée par une guerre commerciale ou par le démantèlement de l’ALENA.

En général, l’attitude qui prévaut est attentiste relativement à la hausse des tensions commerciales ce qui, selon nous, est raisonnable. Les économies du Canada et des États-Unis sont tellement intégrés et mutuellement bénéfiques qu’il est presque inconcevable que la relation commerciale soit mise au rancard, autant que ce que suggère le discours du président Trump. Néanmoins, son administration a imposé des tarifs sur l’aluminium et l’acier et le Canada a riposté. Une escalade de la guerre commerciale pourrait constituer un grave problème.

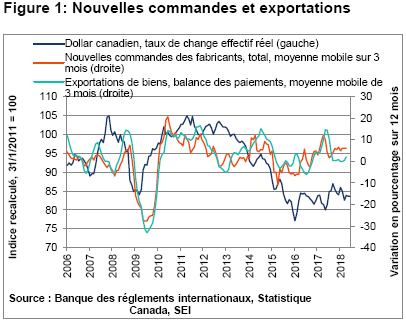

Pour l’instant, à part l’impact négatif des conditions hivernales rigoureuses qui se sont maintenues jusqu’en avril et des conflits de travail qui ont presque réduit de moitié la production de minerai de fer pendant ce mois, l’économie canadienne semble progresser à un rythme solide (Figure 1). Les nouvelles commandes pour les fabricants ont augmenté de plus de 6 % en termes nominaux au cours de la période d’un an terminé en avril, et les exportations de biens sont en hausse. Un dollar canadien relativement faible après pondération selon les échanges a certainement aidé. L’industrie du pétrole et du gaz a aussi enregistré une forte amélioration en raison de la reprise des prix.

La vigueur sous-jacente de l’économie canadienne fait pression sur la Banque du Canada d’augmenter son taux directeur. Les salaires continuent d’accélérer. La rémunération horaire moyenne a augmenté de 4 % pendant la période de 12 mois terminée en mai, soit la hausse la plus forte depuis 2009. Les coûts unitaires de main-d’oeuvre dans le secteur des entreprises ont été 2,4 % plus élevés au premier trimestre qu’ils l’étaient au cours de la période précédente d’un an. Le tout a entraîné une accélération de l’inflation de près de 2 %, tandis que les sociétés canadiennes augmentent leurs prix pour protéger leurs marges bénéficiaires.

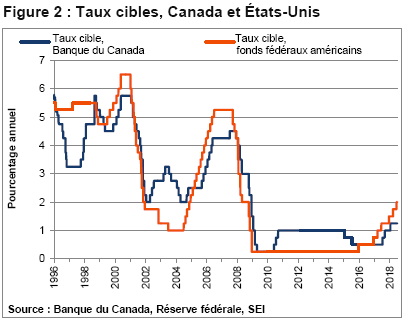

La force gravitationnelle de la Réserve fédérale américaine (Fed) constitue un autre facteur qui pourrait inciter la Banque du Canada à hausser son taux directeur cible dès le mois prochain. La Fed a déjà augmenté ses taux à deux reprises cette année, tandis que la Banque du Canada n’a apporté aucun changement depuis sa hausse en janvier. Comme le montre la Figure 2, la différence de 75 points de base du taux des fonds fédéraux américains par rapport au taux canadien est inhabituellement grande. De fait, le taux directeur canadien était supérieur à celui des États-Unis de jusqu’à 75 points de base entre 2010 et 2014. Étant donné que la faiblesse du dollar canadien peut accroître les pressions inflationnistes lorsque les prix augmentent déjà à leur niveau cible, la Banque du Canada aura de la difficulté à justifier son inaction.

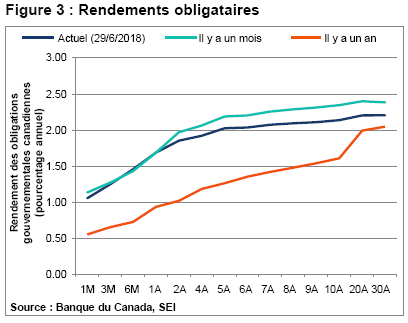

Entre-temps, la courbe de rendement du Canada s’aplatit, comme le montre la Figure 3 (les rendements et les cours évoluent de façon inverse). Au cours de la dernière année, une augmentation parallèle a surtout été observée dans la courbe de rendement, car les investisseurs tiennent compte des augmentations de taux par la Banque du Canada et d’un taux d’inflation plus élevé. La partie à long terme de la courbe a quelque peu fléchi au cours du dernier mois, mais la partie à plus court terme signale toujours que les taux d’intérêt continueront d’augmenter au cours environ des deux prochaines années.

Il serait toutefois surprenant que la Banque du Canada aille de l’avant avec des hausses de taux directeurs aussi dynamiques que ce que la Fed semble vouloir adopter. Les préoccupations relatives au commerce pourraient ralentir les élans de la banque centrale, tout comme l’affaiblissement du marché immobilier. Les réformes B-20 relatives aux prêts hypothécaires résidentiels (selon lesquels le taux admissible de tous les prêts hypothécaires non assurés doit à tout le mois équivaloir au taux hypothécaire contractuel majoré de 2 % ou au taux de référence de la Banque du Canada1) ont un impact important sur la capacité des emprunteurs potentiels d’être admissibles à un prêt hypothécaire. Selon les données de l’Association canadienne de l’immeuble, les ventes de maisons ont reculé à un plancher des cinq dernières années en mai, avec l’activité réelle (non corrigée des variations saisonnières) en baisse de 16,2 % depuis mai 2017.

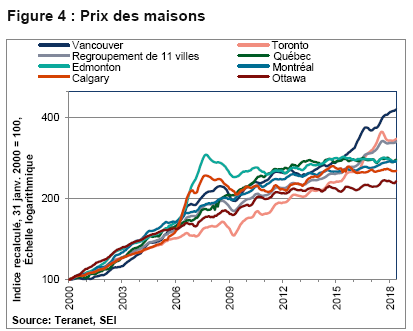

Remarquablement, les prix des maisons ne se sont pas effondrés. La Figure 4 présente le graphique logarithmique des prix des maisons dans les principales villes. Les prix des maisons dans le marché de Vancouver ont continué de défier les obstacles réglementaires placés devant eux; au cours de la période de 12 mois terminée en juin, les prix ont grimpé de 12,6 %. Le marché de Toronto a subi une forte correction en 2017, après avoir enregistré une hausse incroyable au cours des deux années précédentes, mais a enregistré une légère reprise dernièrement. Les autres marchés présentés dans le graphique n’ont pas du tout été aussi dynamiques après un sommet de 2006 à 2007. L’indice composé canadien global pour les prix des maisons est essentiellement stable depuis la fin de juin.

Dans l’ensemble, les perspectives semblent être de mitigées à positives pour l’économie canadienne, avec une mise en garde importante relative aux frictions commerciales avec les États-Unis. Les revenus des ménages augmentent plus que l’inflation. Une monnaie relativement faible, des prix de l’énergie en hausse et une expansion économique solide aux États-Unis aident les industries exportatrices. Tandis que les conditions économiques pourraient commencer à se détériorer en raison de la réduction de la demande immobilière et de l’endettement élevé des ménages, le secteur du commerce pourrait faire toute la différence.

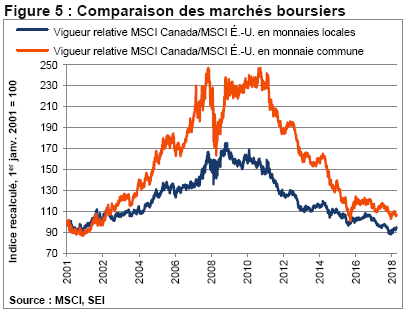

Le marché boursier canadien tire de l’arrière par rapport à celui des États-Unis en monnaies locales depuis 2009 et en monnaie commune depuis 2012, comme l’illustre la Figure 5. Notre point de vue relatif aux actions canadiennes reste néanmoins positif dans l’ensemble. La performance devrait s’améliorer tandis que l’inflation augmente, étant donné que la composition du marché boursier est fortement axée sur les sociétés de ressources. Le Canada reste aussi l’un des marchés dont l’évaluation est la plus attrayante partout dans le monde.

Les portefeuilles d’actions canadiennes de SEI réduisent activement leur exposition aux actions axées sur la stabilité, en prévision d’une performance décevante des secteurs sensibles aux taux d’intérêt, lorsque ces derniers augmenteront. Les actions de croissance stable sont aussi jugées peu attrayantes en raison des préoccupations relatives à l’évaluation. Les ventes massives d’actions du secteur de l’énergie cette année sont perçues comme une occasion d’achat. Nos stratégies d’actions canadiennes sont surpondérées en énergie, ainsi qu’en produits industriels dans l’attente que ces secteurs bénéficieront de l’accélération de la croissance économique aux États-Unis et partout dans le monde et sont moins vulnérables à un ralentissement potentiel au Canada. Nous sommes sous-pondérés en actions bancaires, car elles sont chères par rapport aux actions bancaires ailleurs dans le monde et seront probablement touchées par un ralentissement du marché immobilier.

Le positionnement de nos portefeuilles de titres à revenu fixe canadiens continue d’être le reflet de perspectives de taux prudentes, avec une duration légèrement inférieure à celle de l’indice de référence. Le crédit de sociétés et les espèces sont surpondérés par rapport à l’indice de référence, tandis que les titres de dette gouvernementale sont sous-pondérés. Les portefeuilles favorisent les titres cotés BBB et A par rapport aux titres AAA et (dans une mesure beaucoup moins grande) aux titres AA.

Rendement des marchés boursiers

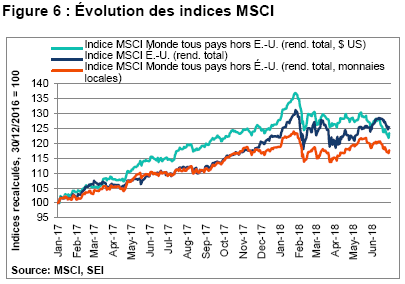

Même si elle a déjà été plus décevante, la performance des actions partout dans le monde depuis le début de l’année n’a pas été particulièrement éclatante. L’indice MSCI tous les pays hors États-Unis (rendement total) affiche une baisse de 0,92 % en 2018 jusqu’à la fin juin en monnaie locale, et de 3,46 % en dollars américains. L’indice MSCI États-Unis (rendement total) reste positif, avec une hausse de 2,9 % depuis la fin de 2017. Comme le montre la Figure 6, les indices MSCI tous les pays hors États-Unis et MSCI États-Unis ont évolué de façon semblable jusqu’à présent cette année. Les actions mondiales ont en général connu un début d’année solide en janvier, mais ont perdu ces gains et bien plus au début de février. Une reprise à la fin de février s’est estompée en mars. Une autre hausse a été observée en avril et pendant la première moitié de mai, mais cette reprise a été suivie par plus de volatilité à la baisse, car les menaces de guerre commerciale et une hausse de l’incertitude politique dans plusieurs pays ont été compensées par des données économiques convenables.

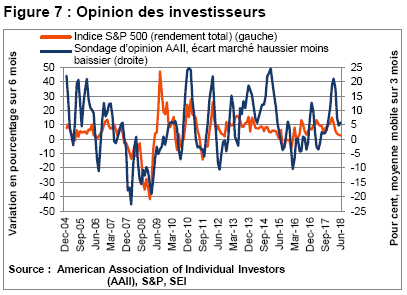

Les investisseurs et les spécialistes qui les conseillent étaient extrêmement positifs au début de 2018, car les prix des actions étaient en forte hausse. Cet optimisme s’est nettement estompé lorsque les nouvelles sont devenues moins favorables. Cette diminution de l’optimisme peut être interprétée de façon favorable, car le potentiel de progression importante dans les actions est plus élevé lorsque les investisseurs sont pessimistes et que les cours des actions plus risquées tiennent déjà compte des mauvaises nouvelles. L’opinion des investisseurs n’est certainement pas aussi négative qu’elle l’était en 2015 (lorsque les prix du pétrole se sont effondrés et que les craintes d’une récession mondiale entraînée par une implosion possible de la dette chinoise étaient élevées) ou en 2011 (en raison des craintes que le gouvernement ne soit pas en mesure de satisfaire ses engagements relatifs au remboursement de sa dette et de la crise de la dette dans la périphérie de l’Europe). Plutôt, nous estimons que l’opinion des investisseurs est largement neutre, conformément aux attentes des cours des actions de stable à en hausse entre maintenant et le reste de l’année.

La Figure 7 fait le suivi de l’opinion des investisseurs, mesurée par l’American Association of Individual Investors, et de la variation sur six mois de l’indice S&P 500 (rendement total). Si l’on croit, et SEI est de cet avis, que l’économie mondiale est saine et que les incertitudes politiques qui agitent les marchés seront contenues, alors il convient de maintenir une exposition en actions et en autres actifs à risque.

Dans cette optique, nous étudierons les points de pression qui ont fait en sorte que les actifs à risque ont trébuché en 2018. Certains sont de nature fondamentale. La politique monétaire américaine, par exemple, est passée d’extrêmement favorable à la relance à presque neutre. L’inflation aux États-Unis et ailleurs était aussi légèrement plus élevée, entraînée par une croissance mondiale synchronisée et un resserrement du marché du travail et de la capacité industrielle aux États-Unis, en Allemagne, au Royaume-Uni, en Chine et en Asie en général. Une hausse des prix du pétrole a également entraîné l’indice global des prix à la consommation à son niveau le plus élevé des dernières années; l’Organisation des pays exportateurs de pétrole et la Russie ont fait preuve d’une bonne rigueur en contenant l’offre de pétrole brut à un moment où la demande est solide et les stocks ont reculé.

D’autres inquiétudes pourraient avoir un impact négatif sur l’économie mondiale. Le plus important, selon nous, est l’escalade des tensions commerciales entre les États-Unis et le reste du monde. Les participants du marché ont aussi été ébranlés par le drame politique qui se déroule en Italie, par la possibilité d’une hausse des émissions de bons du Trésor américain et l’impact négatif sur les liquidités mondiales, par l’évolution désordonnée du débat sur le Brexit et par la détérioration marquée de plusieurs monnaies des marchés émergents et des marchés financiers. Ces préoccupations diverses pourraient ne pas être aussi réelles qu’elles semblent l’être à l’heure actuelle. Cependant, le vieil adage selon lequel « la bourse escalade un mur de peurs » est mis à dure épreuve.

Situation favorable aux États-Unis

Au cours environ des 12 derniers mois, notre position a été que les actions américaines continueront d’offrir un bon rendement, et que les marchés à l’extérieur des États-Unis devraient faire encore mieux, en raison de l’amélioration du profil de croissance mondiale et des évaluations relativement attrayantes. Comme le montre la Figure 1, cette position n’a pas été favorable pour nous depuis la fin de l’année dernière – le reflet du rendement solide du secteur de la technologie et d’autres secteurs de croissance qui ont dominé la capitalisation boursière américaine par rapport à un rendement plus mitigé des secteurs sensibles aux taux d’intérêt et axés sur la valeur plus présents dans les autres marchés développés. Au cours de la période de douze mois, l’indice MSCI marchés émergents a maintenu son aplomb par rapport à l’indice MSCI États-Unis; même s’il y a eu une détérioration marquée au cours des derniers mois, particulièrement en dollars américains.

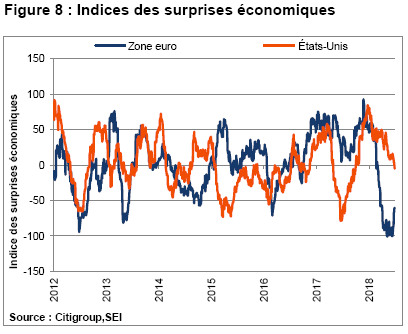

La composition sectorielle du marché boursier américain n’explique pas à elle seule son rendement solide cette année. L’économie américaine a aussi continué à mieux performer que celle de la plupart des pays et régions. Malgré l’amélioration globale de la croissance économique mondiale, l’activité aux États-Unis dépasse les attentes depuis octobre dernier, ce qui est représenté lorsque la ligne est supérieure à zéro dans la Figure 8, selon les indices des surprises économiques de Citigroup.

Par contre, les données économiques d’autres pays des marchés développés et émergents ont eu tendance à décevoir jusqu’à présent cette année, particulièrement dans la zone euro, pour laquelle l’indice des surprises économiques Citigroup se rapproche de ses données les plus faibles des six dernières années. Il est important de se rappeler, toutefois, que ces indices de surprises économiques ont tendance à évoluer en cycles courts. L’indice des surprises économiques Citigroup aux États-Unis se rapprochaient déjà de données plus neutres à la fin de juin, ce qui signifie que les données économiques se rapprochent maintenant davantage des attentes du sondage. Entre-temps, l’activité commerciale dans la zone euro continue d’être nettement inférieure aux attentes – pourtant son indice de surprises a amorcé une reprise notable depuis son plancher depuis le début de l’année, ce qui suggère un fléchissement des surprises à la baisse dans la région. Si ce rebond est soutenu, le rendement des actions de la zone euro devrait s’améliorer au cours des mois à venir.

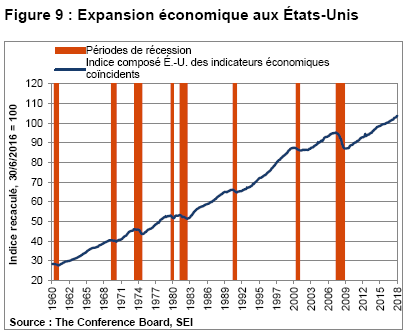

Pour ce qui est des États-Unis, l’économie continue de progresser à un rythme soutenu – mesuré par l’indice composé des indicateurs coïncidents de l’activité économique, une mesure statistique qui fait le suivi de quatre composantes économiques, soit le nombre d’employés non agricoles, le revenu personnel réel (ajusté en fonction de l’inflation) moins les paiements de transfert, la production industrielle et les ventes commerciales réelles. La Figure 9 place l’expansion économique aux États-Unis dans un contexte historique élargi.

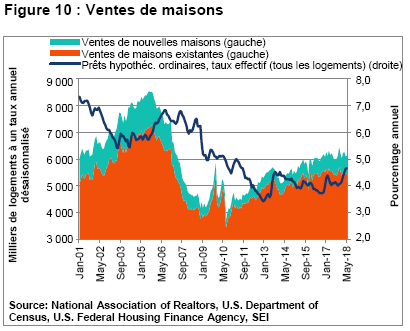

Il n’existe aucun signe que le resserrement de la politique monétaire par la Fed au cours des deux dernières années et plus a eu un impact important sur la trajectoire à la hausse de l’économie américaine. Les secteurs de l’économie sensibles aux taux d’intérêt, notamment l’immobilier, devraient être les premiers à sentir l’impact de la hausse des rendements obligataires. Cependant, grâce aux données démographiques, nous pensons que le secteur immobilier pourrait mieux résister à la hausse des taux hypothécaires que ce qui pourrait être attendu autrement. La Figure 10 montre les ventes de maisons nouvelles et existantes par rapport au taux effectif d’un prêt hypothécaire ordinaire de 30 ans. Les ventes totales restent excessivement faibles en cette neuvième année d’expansion, étant presque 40 % inférieures aux niveaux de 2004 à 2005. Nous croyons que cela est nettement inférieur au taux requis pour satisfaire la demande.

Nous nous attendons à ce que la demande de logements se maintienne dans un contexte de taux en légère hausse. Les enfants du millénaire (soit nés entre 1981 et 2000) commencent à fonder une famille en plus grand nombre – un changement de vie qui nécessite habituellement un déménagement des quartiers centraux vers des logements plus spacieux et abordables dans les banlieues.

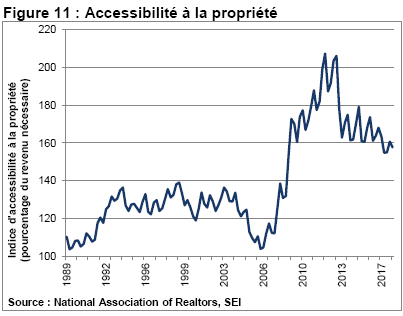

En fait, le peu de maisons en vente freine la reprise immobilière. Le niveau absolu des taux hypothécaires reste relativement faible dans le contexte des dix dernières années. L’accessibilité à la propriété, comme le montre la Figure 11, souligne le fait que les conditions sont toujours favorables pour les acheteurs. Un indice de 100 signifie qu’une famille avec un revenu médian gagne le montant exact nécessaire pour être admissible à un prêt hypothécaire pour une maison au prix médian.

Au 30 mars (les données disponibles les plus récentes), le revenu familial médian est 57 % supérieur à ce qui est requis pour acheter une maison à prix médian, ce qui est nettement inférieur à il y a quelques années, lorsque les prix des maisons étaient déprimés et que les taux hypothécaires atteignaient des planchers. L’accessibilité est favorable comparativement aux années 1990 et au milieu des années 2000, lorsque le revenu médian était seulement de 20 à 40 % plus élevé que le niveau requis pour pouvoir acheter une maison à prix médian.

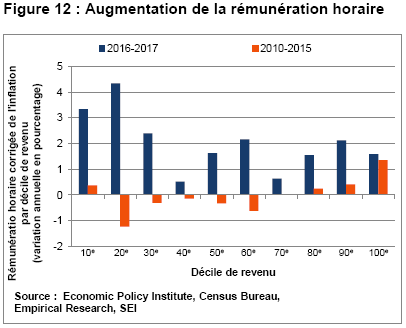

Les perspectives d’emploi et l’attente d’une progression du revenu constituent des éléments critiques dans le calcul pour acheter un logement plutôt que de le louer. Des progrès importants ont été réalisés à cet égard au cours des dernières années. Le ratio emploi-population pour les jeunes adultes, âgés de 25 à 35 ans, est passé de 75 % en 2013 à 79 % en 2018. La croissance de la rémunération horaire semble aussi accélérer. Selon les données du Census Bureau, la rémunération horaire réelle pour les six déciles inférieurs de l’échelle de distribution de revenu a essentiellement augmenté dans une fourchette de 2 à 4 % par année entre 2015 et 2017. Comme le montre la Figure 12, ce résultat est comparable ou supérieur aux gains de salaire réel récemment réalisé par les groupes dont le revenu est le plus élevé.

Par contre, les salaires réels pour les six déciles inférieurs ont chuté pendant la période de 2010 à 2015, même si les groupes dont le revenu est le plus élevé ont connu de légères augmentations. Voici le but de cette analyse : les enfants du millénaire entrent dans une étape de leur vie pendant laquelle la croissance des salaires a tendance à être la plus forte, tandis que les baby-boomers (nés aux États-Unis entre 1946 et 1964) quittent le marché du travail. Il y a maintenant plus de milléniaux que de baby-boomers sur le marché du travail, et l’an prochain, la population en général devrait être composée de plus de milléniaux que de baby-boomers. Ce passage du relais constitue une des raisons pour laquelle la rémunération horaire moyenne continue de croître à un rythme plus lent que ce à quoi s’attendent la plupart des gens, étant donné que les conditions du marché de l’emploi sont les plus serrées depuis la fin des années 1960. Les pressions à la hausse à une extrémité de l’éventail de distribution sont compensées par l’autre extrémité : tandis que les cohortes plus jeunes à revenu plus faible bénéficient d’une augmentation de leur rémunération, les travailleurs plus âgés et mieux rémunérés obtiennent des augmentations de salaire plus petites ou se retirent du marché de l’emploi à temps plein.

Lors de sa conférence de presse du 13 juin, Jerome Powell, le président de la Fed, a été particulièrement positif pour ce qui est des perspectives économiques des États-Unis. Même si la Fed devrait augmenter ses taux de façon stable et prévisible, M. Powell était catégorique que l’économie américaine serait en mesure de soutenir le passage d’une politique monétaire expansionniste à une position plus neutre, et éventuellement, à une politique restrictive. Il a aussi affirmé que la Fed est prête à tolérer un taux d’inflation légèrement supérieur à sa cible de 2 % pour l’indice du département du Commerce des prix des dépenses personnelles de consommation, tant que le taux est perçu comme étant temporaire.

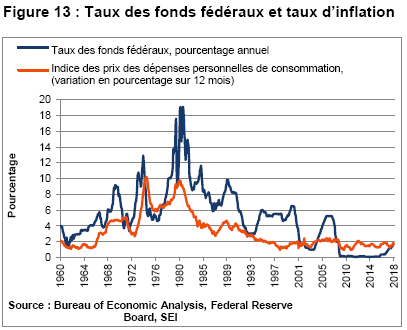

Il est presque certain que la Fed augmentera ses taux encore deux fois cette année, afin que son taux directeur atteigne la fourchette de 2,25 % à 2,50 %. D’ici la fin de l’année prochaine, le taux des fonds fédéraux pourrait être supérieur à 3 %, ce qui entraînerait probablement un taux directeur nettement supérieur au taux d’inflation pour la première fois depuis la crise financière mondiale. La Figure 13 offre une perspective à long terme du taux des fonds fédéraux par rapport au taux d’inflation des dépenses personnelles de consommation (qui exclut les aliments et l’énergie) mesuré sur une période d’un an.

Depuis 1960, l’écart moyen équivaut à un taux des fonds fédéraux (ajusté pour l’inflation) réel de 1,8 %. Depuis 1990, cette moyenne représente seulement 1,0 %, une baisse marquée par rapport au taux moyen des décennies précédentes. À la fin de 2020, la Fed prévoit un taux des fonds fédéraux de 1,3 % (un taux des fonds nominal de 3,4 % moins un taux d’inflation des dépenses personnelles de consommation de base prévu de 2,1 %). Que la banque centrale continue d’augmenter les taux selon ses prévisions (en faisant passer la politique de neutre à restrictive) dépend de deux facteurs : la façon dont l’économie réagit aux mesures prises jusqu’à ce point et si l’inflation montre des signes d’une accélération persistante supérieure à la cible.

Craintes d’une guerre commerciale

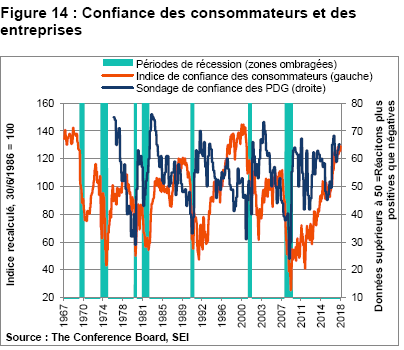

Sans les craintes d’une guerre commerciale entre les États-Unis et ses alliés et adversaires, la situation serait fantastique pour les investisseurs, les sociétés et les consommateurs. La réforme de la fiscalité des entreprises, les baisses d’impôt pour les ménages et la réduction ou la modification de la réglementation dans différentes industries ont entraîné une confiance des consommateurs et des entreprises record, comme l’illustre la Figure 14. Cependant, l’imposition de tarifs sur l’aluminium et l’acier aux principaux alliés des États-Unis en utilisant la sécurité nationale comme justification est un signe que l’administration du président Trump est prête à faire pression sur le système commercial mondial afin de tenter d’atteindre son objectif de « l’Amérique d’abord ». La querelle personnelle entre le président Trump et le premier ministre du Canada Justin Trudeau n’a pas seulement torpillé la fin calme du sommet des pays industrialisés du G7 en juin, mais a également mis en péril les négociations de l’ALENA, qui avaient connu des progrès au cours des derniers mois. Nous croyons toujours que les chances que les États-Unis se retirent de l’accord sont de 50-50, mais nous nous préoccupons de l’augmentation de cette probabilité au cours du dernier mois.

Les menaces entre les États-Unis et la Chine se sont détériorées et se sont transformées en véritable escarmouche. Les États-Unis ont imposé un tarif de 25 % sur 50 milliards de $ US de biens chinois qui selon l’administration Trump, comprennent des technologies industrielles importantes. Des droits de douane seront initialement imposés à 34 milliards de $ US de biens le 6 juillet. La riposte de la Chine est équivalente. Étant donné que le commerce de biens (les importations et les exportations) totalisait 636 milliards de $ US en 2017, il ne s’agit pas encore d’une guerre commerciale complète. Malheureusement, les dernières discussions suggèrent que cette prise de bec va s’aggraver avant de s’améliorer. L’administration Trump a menacé d’imposer un tarif de 10 % sur encore 200 milliards de $ US si la Chine continue ses mesures de représailles. Le tout, évidemment, représenterait une escalade importante vers une guerre commerciale complète.

Michael Goldstein, un stratégiste quantitatif et fondateur d’Empirical Partners, a souvent mentionné que la mondialisation du secteur manufacturier constituait le moteur le plus important de la hausse exceptionnellement marquée et prolongée des marges bénéficiaires des grands fabricants américains. Dans un rapport récent sur cette dynamique d’expansion des marges2, M. Goldstein a trouvé que les gains de marges après impôt des entreprises du secteur manufacturier du S&P 500 (de 8 % en 2000 à 14 % en 2018) s’expliquaient par plusieurs facteurs : les économies de salaires découlant de la délocalisation et de l’automatisation des ateliers de production dans les installations de production nationales (représentant 34 % de l’amélioration totale des marges); une baisse importante des taux d’imposition effectifs, car les multinationales ont cherché des pays avec des taux d’imposition moins élevés et bénéficié de réductions de taux d’imposition concurrentielles locales et nationales (36 %); et des avantages d’une réduction à long terme des coûts d’emprunt (30 %). M. Goldstein a indiqué que les gains liés aux économies de salaires découlant de la délocalisation sont maintenant chose du passé, tout comme ceux associés à la baisse des taux d’intérêt. L’utilisation de la robotique dans les installations de fabrication devrait continuer d’avoir un impact positif sur les marges, tandis que les réformes aux États-Unis ont entraîné un fort recul du taux d’imposition effectif cette année.

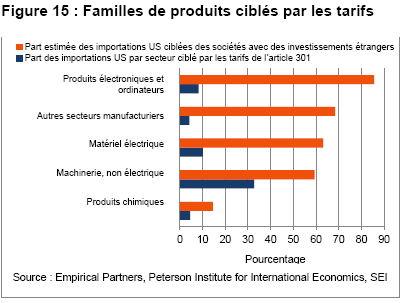

Dans le même rapport, Empirical Partners a cité une étude publiée par le Peterson Institute for International Economics3 qui examinait la façon dont les tarifs de 25 % imposés par l’administration Trump sur 50 milliards de $ US d’exportations chinoises de haute technologie auront un impact négatif sur les chaînes d’approvisionnement des multinationales. La Figure 15 montre les principales familles de produits ciblés selon l’article 3014 de la loi commerciale et la part des exportations provenant des sociétés avec des investissements étrangers en Chine.

Selon l’analyse, les multinationales représentent la moitié de la valeur intégrée dans toutes les importations chinoises. Les trois cinquièmes de ces exportations vont vers les États-Unis; et 70 % d’entre elles sont des biens d’investissement et des biens de consommation.

La part des produits informatiques et électroniques assujettis à la première ronde de droits de l’article 301 est relativement petite à 8,3 %, parce que l’administration veut limiter l’impact direct des tarifs sur les biens de consommation comme les téléphones cellulaires et les ordinateurs portatifs. Si le président Trump va de l’avant avec sa promesse d’imposer des tarifs sur 200 milliards de $ US supplémentaires en réponse aux représailles de la Chine relatives à l’article 301 sur les droits de douane, nous nous attendons à ce que les ménages commencent à en sentir l’impact dans leur vie quotidienne, sous forme de prix plus élevés et, peut-être, de pénuries de produits en demande.

Pour être franc, la stratégie de se lancer dans une guerre commerciale avec la Chine pourrait s’avérer être l’équivalent de se mordre le nez pour punir son visage. Elle pourrait entraîner une hausse des prix pour les consommateurs et nuire aux résultats des sociétés qui vendent des biens importés et de celles qui dépendent de chaînes d’approvisionnement mondiales pour leur processus de production. Le résultat serait une perte nette pour la société. Un petit groupe de producteurs bénéficiera probablement nettement des entraves au commerce, tandis que la plupart des industries consommatrices et des ménages souffriront d’une baisse de leur pouvoir d’achat qui peut être petite individuellement, mais pourrait constituer une perte importante pour l’ensemble de l’économie.

Il serait beaucoup moins cher et plus efficace d’envoyer directement un chèque aux perdants du commerce mondial plutôt que d’imposer des petites taxes à tous les autres. Bien sûr, cette façon de faire est impossible à digérer politiquement et serait perçue comme injuste pour les contribuables et les travailleurs qui ne sont pas admissibles à cette aide. Il est plus facile d’imposer des tarifs, des quotas et d’autres entraves au commerce qui ne sont absolument pas aussi transparents que les subventions directes aux bénéficiaires des tarifs.

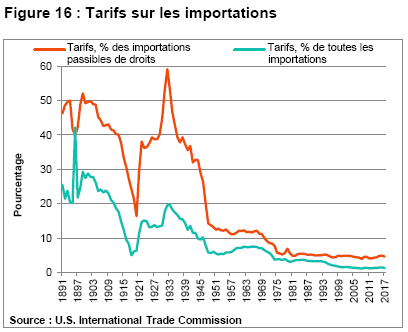

La Figure 16 montre la baisse à long terme spectaculaire des tarifs, en pourcentage des importations passibles de droits et des importations américaines totales. Nous ne croyons évidemment pas que le monde reviendra aux bons vieux jours des années 1930 lorsque les tarifs moyens sur les importations passibles de droits atteignaient presque 60 %. Cependant, la détermination de l’administration à faire plier la Chine et les autres pays constitue une stratégie dangereuse qui pourrait se retourner contre eux. Nous observerons de près le déroulement de la situation au cours des mois à venir. Avec un peu de chance, l’administration Trump choisira de ne pas empirer les tensions. Nous devons admettre que cela semble peu probable à court terme. Les choses ne devraient pas bien aller si les États-Unis se livrent à des guerres de représailles avec le reste du monde ou se retirent de l’ALENA.

Les portefeuilles axés sur les grandes capitalisations américaines continuent de favoriser la valeur. Les secteurs à volatilité plus faible ne semblent pas particulièrement bon marché, mais il semble justifié d’opter pour eux si le marché réagit de façon négative aux signes que les discours de guerre commerciale se transforment en action. Les facteurs de valeur et de stabilité ont tiré de l’arrière par rapport aux stratégies de momentum cette année. Sur le plan sectoriel, les actions de la technologie ont été sous-pondérées, en raison de préoccupations relatives aux évaluations. Un changement de leadership dans les actions serait bénéfique. À l’exception de la technologie, les évaluations des actions de momentum n’atteignent pas un extrême. Cela dit, la composition des sociétés et des groupes industriels considérés comme des actions de momentum continue de changer. Pour ce qui est du facteur de stabilité, une forte divergence a été observée entre la stabilité fondamentale (croissance stable, grande qualité) et la stabilité des prix (dividendes élevés, faible croissance) avec les caractéristiques fondamentales qui se portent bien. La prime d’évaluation pour les sociétés à forte marge n’a toutefois jamais été aussi élevée. Nous croyons que les occasions futures seront concentrées dans la valeur, tandis que le comportement de rassemblement des investisseurs (un phénomène de fin de cycle) commence à s’estomper.

Les baisses d’impôt ont permis d’améliorer les résultats dans l’espace des petites capitalisations, ce qui constitue une bonne nouvelle pour les sociétés qui ont des bénéfices. La pondération des portefeuilles SEI axés sur les petites capitalisations américaines n’est que de 4 à 8 % dans les non-gagnants (les sociétés dont les bénéfices ou les flux de trésorerie ne sont pas favorisés par la réforme fiscale) comparativement à l’exposition de 25 à 30 % de l’indice Russell 2000. Nous favorisons les facteurs de valeur et de momentum. Les caractéristiques de qualité sont relativement chères selon les normes historiques. Nos portefeuilles de petites capitalisations américaines bénéficieraient également si les investisseurs se préoccupaient davantage de la dette des sociétés à petite capitalisation. Le levier financier est encore plus élevé maintenant qu’avant la crise financière mondiale.

Dans le revenu fixe américain, nos portefeuilles de base (dont la duration est courte par rapport aux indices de référence) sont passés à une position un peu plus neutre. Les portefeuilles sont aussi plus neutres dans l’extrémité à court terme de la courbe de rendement et surpondérés dans l’extrémité à long terme; nous nous attendons à ce que la courbe de rendement continue légèrement de s’aplatir avec le temps. Les portefeuilles de titres à revenu fixe américains de SEI continuent de surpondérer le crédit et les titres de créances hypothécaires non garantis par des agences. Ces derniers ont connu un bon trimestre en raison de l’offre insuffisante dans le marché et d’une amélioration notable de la position financière des emprunteurs.

Les gestionnaires d’investissement avec qui nous travaillons ont tendance à adopter des perspectives prudentes, même s’ils ne croient pas en général que la Fed ira de l’avant avec les hausses de directeur de façon aussi dynamique que ce dont le marché tient compte. Il est aussi important de mentionner que les écarts des sociétés de première catégorie ont augmenté au cours des derniers mois.

Même si les écarts ont tendance à s’accroître pendant les récessions, le changement actuel semble être un phénomène temporaire associé au fléchissement de la demande étrangère. Il y a eu une nette réduction des expositions aux écarts dans les titres en portefeuilles d’obligations de sociétés. Si l’activité de fusion et acquisition accélère, les concessions de nouvelles émissions pourraient constituer un bon moyen d’accroître les positions.

Refroidissement en Europe

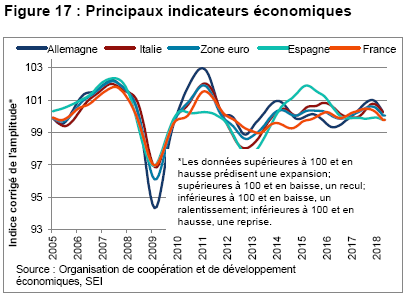

Comme nous l’avons souligné précédemment, les données économiques en provenance de l’Europe ont été extrêmement décevantes cette année. Au lieu de s’appuyer sur l’activité commerciale en hausse observée en 2016 et en 2017, une décélération généralisée a été observée. Comme le montre la Figure 17, les principaux indicateurs économiques de l’OCDE pour la zone euro ont atteint un sommet à la fin de 2017. Ces données signalent maintenant, dans le meilleur des cas, une croissance se rapprochant de la faible tendance à long terme. La France et l’Espagne semblent se diriger vers un rythme inférieur à la tendance, tout comme l’Italie.

Chez SEI, nous éprouvons de la réticence à être trop pessimiste pour ce qui est des données fondamentales de l’Europe. La faiblesse pendant le premier trimestre peut s’expliquer par différents événements exceptionnels, dont des conditions météorologiques défavorables, ainsi qu’un absentéisme anormalement élevé en raison d’une épidémie de grippe et de grèves industrielles (particulièrement en France, où le président Emmanuel Macron tente à tout prix de faire passer des réformes économiques). Les indices des directeurs d’achats, par exemple, sont toujours en territoire positif, depuis des données exceptionnellement élevées à la fin de l’année dernière. Le taux de chômage dans la zone euro continue de reculer, mais reste élevé par rapport à ceux des États-Unis et du Royaume-Uni. Le nombre de personnes officiellement en chômage dans la zone euro a tout de même nettement reculé depuis un sommet de près de 3,7 millions de chômeurs en 2012 pour atteindre 2,4 millions à la fin d’avril cette année. En général, le secteur des ménages se porte assez bien.

Nous continuons également d’observer une légère accélération des prêts pour les ménages et les sociétés. Même si la croissance des prêts par les principales institutions financières reste faible, elle a atteint son niveau le plus élevé en sept ans en mai. L’environnement de prêts actuel est nettement plus favorable que la contraction qui s’est produite pendant le période de 2012 à 2015.

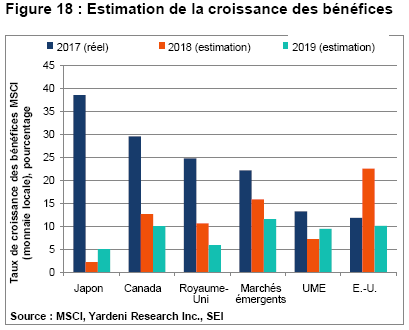

Il est toutefois difficile de nier que les participants des marchés financiers sont sceptiques lorsqu’il est question de l’Europe. Les estimations des analystes de la croissance des bénéfices en 2018 et 2019 pour les sociétés de l’indice UEME (Union économique et monétaire) sont assez faibles comparativement à celles des autres régions et pays d’importance, comme le montre la Figure 18. Le président de la Banque centrale européenne (BCE), Mario Draghi, a affirmé lors de sa conférence de presse du 14 juin qu’il était impossible de nier l’augmentation de l’incertitude causée par les événements géopolitiques. La banque centrale affirme tout de même que la croissance sous-jacente est solide, malgré la période difficile que l’économie de la zone euro semble traverser.

Étant donné que les risques de déflation ont nettement diminué selon l’opinion de M. Draghi et des autres gouverneurs de la BCE, la décision a été prise de mettre fin aux achats d’actifs nets d’ici la fin de l’année. En prenant une page du scénario de la Fed, M. Draghi a souligné à plusieurs reprises pendant cette conférence de presse que la politique monétaire accommodante est plus que suffisante, et continuera de l’être. En plus de conserver le bilan de la banque centrale stable en réinvestissant les titres de créance arrivant à échéance indéfiniment, le président de la BCE a affirmé que les taux directeurs resteront inchangés au moins jusqu’à la fin de l’été 2019 (ou après, au besoin). En d’autres mots, la BCE ne veut pas restreindre ses choix, tout comme l’a fait la Fed en 2015. Le rythme de la normalisation des taux d’intérêt dépendra des données.

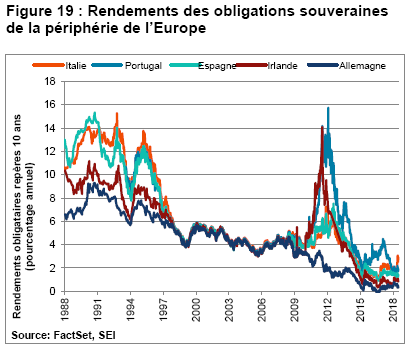

Les commentaires de M. Draghi ont été jugés conciliants par les marchés, et ont contribué à nettement faire reculer l’euro contre le dollar américain. Cependant, les observateurs de la BCE sont préoccupés de la possibilité que la banque centrale répète son erreur de 2011 lorsqu’elle a augmenté ses taux deux fois alors que la crise de la périphérie s’apprêtait à frapper de plein fouet. La Figure 19 montre que les rendements des obligations souveraines de la périphérie de l’Europe ont augmenté au cours des dernières semaines, avec une hausse particulièrement marquée dans le rendement des papiers italiens. L’événement qui a précipité cette hausse a été la formation en Italie d’un gouvernement de coalition composé du Mouvement cinq étoiles et de la Ligue du Nord. Ces deux partis populistes s’opposent à l’immigration, à l’euro et à Bruxelles. Les investisseurs s’inquiètent de la possibilité que les compressions budgétaires soient abandonnées, car le gouvernement cherche des façons de relancer l’économie du pays.

Le nouveau gouvernement veut mettre en place un régime universel de revenu de base, annuler la réforme des pensions précédente qui augmentait l’âge de la retraite, et remplacer les fourchettes d’imposition qui atteignent 43 % par deux taux fixes de 15 et de 20 %. Il s’agit de propositions chères qui laisseraient un trou dans le budget du gouvernement. Il serait encore plus désastreux de tenter de se défaire de l’euro et de se retirer de la zone euro, même si le gouvernement s’est éloigné de sa rhétorique anti-euro extrême depuis qu’il est évident que les justiciers des obligations sont prêts à punir le pays contre toute tentative de se libérer du carcan de l’eurodevise.

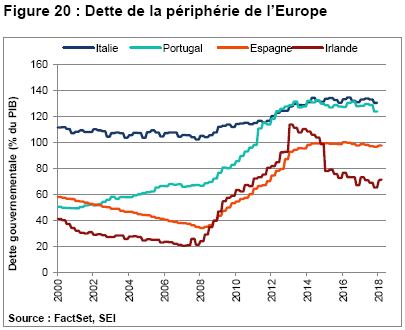

À l’heure actuelle, même si nous excluons la possibilité d’une crise qui se rapprocherait de celle de la périphérie pendant la période de 2010-2012, les événements du dernier trimestre ont rendu nerveux les investisseurs en actifs financiers européens. La Figure 20 compare la dette par rapport au PIB des pays de la périphérie de l’Europe.

À part en Irlande, peu de progrès ont été réalisés, car les ratios de dette souveraine par rapport au PIB continuent de se rapprocher de leurs sommets historiques. Étant donné que la BCE n’achète plus de titres de créance de la zone euro sans égard au prix, nous pourrions observer une augmentation des écarts de rendement, car les investisseurs demandent une prime de risque pour ces pays avec un fardeau de dette élevé par rapport à la taille de leur économie. Si l’Italie brave les règles budgétaires et augmente fortement son déficit financier, il est possible que les investisseurs attribuent un rabais supplémentaire aux obligations du pays, et les rendements des autres obligations de la périphérie augmenteraient de concert.

Incertitudes au Royaume-Uni

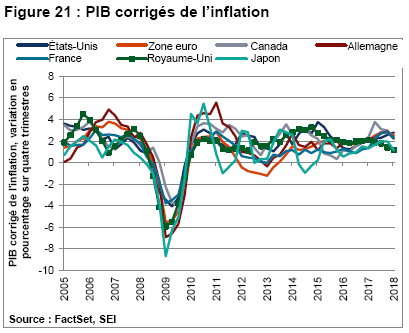

Pour ce qui a trait à sa performance, l’économie du Royaume-Uni ressemble plus à celle des États-Unis qu’à celle de ses voisins européens. Après être sorti de la récession au milieu de 2009, le pays a enregistré deux petites baisses de son PIB trimestriel, toutes deux en 2012. Lorsque mesuré sur douze mois (comme le montre la Figure 21), le PIB corrigé de l’inflation indique un rythme d’amélioration faible, mais assez stable. La hausse cumulative du PIB corrigé de l’inflation depuis le début de l’expansion équivaut à 18 % – ce qui se rapproche de la hausse de 21 % des États-Unis, et est supérieur au 12 % cumulatif enregistré par la zone euro. Le Royaume-Uni a bénéficié d’une reprise de la croissance en 2013 et en 2014. Depuis ce temps, les gains ont ralenti pour atteindre 1,2 % au premier trimestre de 2018.

Comme celles d’autres pays d’Europe, les données récentes suggèrent que le Royaume-Uni traverse une période difficile. La croissance sous-jacente semble toutefois solide, avec les dépenses des ménages et la formation de capital affichant des gains stables, quoique faibles. Le secteur du commerce semble être problématique. Le déficit du commerce des marchandises s’est accru pour atteindre un niveau record, poursuivant son recul à long terme. Toutefois, le commerce de services et non marchand reste en position de surplus. Ainsi, le Royaume-Uni a enregistré une amélioration de son déficit courant par rapport au PIB d’en moyenne 4 % pour l’année terminée en mars depuis un plancher d’après la Deuxième guerre mondiale de 6,4 % du PIB au cours de la période de quatre trimestres terminée en 2016.

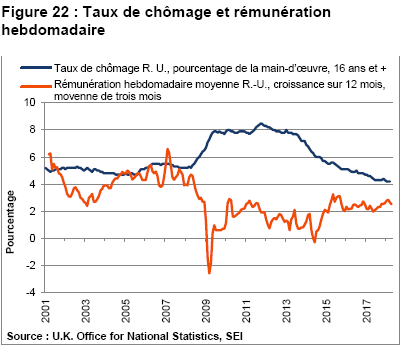

Tout comme aux États-Unis, le taux de chômage au Royaume-Uni a fortement reculé, le taux global a reculé à près de 4,2 % pendant le premier trimestre de 2018, par rapport à 4,6 % il y a un an. La rémunération hebdomadaire moyenne, toutefois, a continué d’augmenter d’environ 2,5 % sur douze mois. Les gains de salaire étaient nettement plus importants au cours des années précédant la crise financière mondiale, lorsque le taux de chômage fluctuait entre 4,5 % et 5,0 % (comme le montre la Figure 22). Étant donné que l’inflation des prix à la consommation a atteint 2,4 % au cours de la période d’un an terminée le 31 mars 2018, la croissance des salaires corrigés de l’inflation est restée minimale. Le tout suggère que l’économie du Royaume-Uni est stable. Même avec une situation qui se rapproche du plein emploi, la Banque d’Angleterre ne sera probablement pas pressée d’augmenter son taux directeur à court terme.

La plus grande source d’incertitude que doit affronter le Royaume-Uni est son retrait à venir de l’UE. Les querelles internes au sein du Parti conservateur à propos de la relation future du pays avec l’UE ont entravé les progrès vers un statut post-Brexit clair. Si les enjeux n’étaient pas aussi élevés, la situation pourrait presque être drôle. Même s’il y aura un processus de transition quelconque après le départ officiel du Royaume-Uni, les grandes lignes de la relation qui en résultera sont aussi obscures qu’une journée de brouillard épais à Londres. Les avis sont divisés, par exemple, quant à ce qui arrivera à la frontière avec l’Irlande. Certains souhaitent une frontière à peine perceptible, ce qui signifie que le Royaume-Uni devra suivre les règles et la réglementation de l’UE sans bénéficier des avantages d’avoir un vote dans leur création. Les politiciens qui militent pour un Brexit dur, toutefois, menacent de faire tomber le gouvernement de la première ministre Theresa May si une séparation plus complète de la relation ne réussit pas à être négociée. Il est difficile de croire que le référendum Brexit pour quitter l’UE a eu lieu il y a deux ans, car très peu a été décidé depuis ce temps.

Il peut s’agir d’une simple coïncidence, mais la livre sterling est presque au même niveau qu’elle l’était par rapport au dollar américain le jour après le vote Brexit le 23 juin 2016. La tendance récente a été à la baisse, car les investisseurs s’inquiètent de la possibilité croissante d’un Brexit dur et de perturbations plus importantes du commerce du pays avec l’UE. Il ne serait pas surprenant de voir plus de volatilité à la baisse de la livre sterling alors que nous nous rapprochons de la date de sortie.

Nos perspectives pour le Royaume-Uni et l’Europe sont principalement neutres, et nous estimons que les évaluations sont assez justes. La croissance économique doit accélérer de nouveau avant que nous puissions justifier une position plus dynamique. Du côté positif, l’opinion des investisseurs est loin d’être exubérante et la liquidité financière soutient les actifs à risque. Pour ce qui est de nos modèles de facteurs, les actions de valeur semblent neutres en Europe et de neutres à positives au Royaume-Uni. Par contre, notre point de vue relatif aux actions axées sur la stabilité est négatif, avec les actions de grande qualité, hautement rentables semblent chères après une longue période de surperformance. Les actions de momentum au Royaume-Uni et en Europe ne sont ni trop chères ni trop risquées selon notre analyse; nous continuons de privilégier le momentum par rapport à la valeur en Europe, mais de favoriser la valeur par rapport au momentum au Royaume-Uni.

Les portefeuilles d’obligations de SEI étaient sous-pondérés en duration dans les marchés de base, mais surpondérés dans la protection contre l’inflation par le biais de titres du Trésor américain protégés contre l’inflation. Nous croyons que la région continue d’offrir de la croissance, même si les perspectives économiques de l’Europe avaient été meilleures si les réformes structurelles avaient été adoptées par les gouvernements lorsque la situation était bonne en 2017. Nos fonds de titres à revenu fixe mondiaux étaient sous-pondérés en Italie et en Europe en général.

Les marchés émergents

Les économies en développement et leurs marchés financiers comportent des idiosyncrasies. Une convergence d’événements, toutefois, a conspiré pour nuire au rendement d’un vaste groupe d’actifs des marchés émergents. Une guerre commerciale étendue qui bouleverse les chaînes d’approvisionnement des multinationales perturberait aussi le flux des produits de base bruts et des matériaux semi-finis en provenance des économies en développement utilisés comme intrants. Les taux d’intérêt en hausse aux États-Unis qui ont entraîné une autre période soutenue de vigueur du dollar américain constituent une deuxième menace. La période de mollesse en Europe et les signes récents d’une décélération de la croissance économique en Chine représentent la troisième menace.

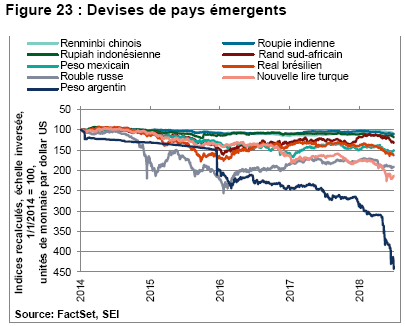

La Figure 23 montre les devises de plusieurs pays des marchés émergents contre le dollar américain, mesurées en unités de monnaie par dollar. Plus il y a, par exemple, de pesos argentins, de reales brésiliens ou de roubles russes, plus faibles sont ces monnaies par rapport au billet vert. Les difficultés économiques de l’Argentine sont bien connues, alors il n’est pas surprenant que le peso constitue un cas particulier pour ce qui est de son énorme dépréciation contre le dollar américain. Le peso a continué de s’effondrer même après que le Fonds monétaire international a garanti un prêt de 50 milliards de dollars et que le pays s’est engagé à mettre en oeuvre des politiques économiques traditionnelles visant à améliorer sa capacité de rembourser sa dette.

La lire turque a aussi été fortement éprouvée, avec une accélération de la dépréciation au milieu du mois de mai après que le président Recep Tayyip Erdogan a affirmé dans une entrevue avec Bloomberg, que « la banque centrale est, certes, indépendante, mais devra prendre des décisions en fonction des signaux envoyés par le président, qui est le chef de l’exécutif. Elle fera ses évaluations en conséquence, et prendra des mesures en conséquence. » L’implication que la politique monétaire n’est pas indépendante du pouvoir exécutif est problématique pour les investisseurs. Les élections parlementaires et présidentielles qui ont eu lieu le 24 juin ont encore plus consolidé la position du président Ergodan et déclencheront probablement des mesures additionnelles qui entraînent le pays vers une autocratie.

À part l’Argentine et la Turquie (inutile de même discuter du Venezuela qui se rapproche de l’effondrement économique), les devises des autres marchés émergents se sont sensiblement affaiblies pendant le deuxième trimestre. Chaque pays éprouve des difficultés particulières : le peso mexicain a fluctué lorsque le président Trump a menacé de retirer les États-Unis de l’ALENA. Les élections générales au Mexique le 1er juillet se sont terminées par la victoire éclatante du candidat présidentiel Andres Manuel Lopez Obrador (connu sous le nom d’AMLO), et ont aussi influencé le peso qui s’est raffermi avant les sondages et immédiatement après la comptabilisation des votes, mais s’est affaibli le matin suivant. M. Lopez Obrador fait partie de la scène politique mexicaine depuis plus de trois décennies. Il a été maire de Mexico et presque remporté la présidence lors de sa deuxième tentative en 2006. Il a adopté une image plus modérée pour cette campagne électorale, mais ses campagnes précédentes étaient fortement teintées de populisme. Personne ne sait exactement comment il gouvernera ou quel sera sa relation avec le président Trump dans des négociations sur l’ALENA devenues tendues.

Le Brésil tiendra des élections en octobre prochain. Le candidat d’extrême droite, Jair Bolsonaro, est actuellement en tête dans des élections très ouvertes. Les partis d’establishment de droite et de gauche ont été totalement discrédités par le scandale et la récession économique du pays. Même si l’activité des entreprises est en mode de reprise depuis les quelques derniers trimestres, sortir des difficultés économiques s’est avéré plutôt lent et ardu; de fait, le taux de chômage a augmenté jusqu’à présent cette année et se rapproche du sommet atteint pendant la récession de 8,3 %.

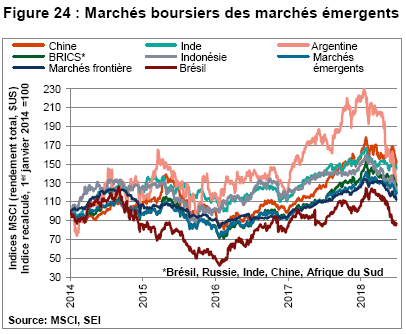

Les devises les plus résilientes de la Figure 18 – le renminbi chinois (yuan) et la roupie indienne – possèdent des antécédents de stabilité par rapport aux devises des autres marchés émergents depuis plus de 20 ans. Sans surprise, leurs marchés boursiers n’ont pas reculé de façon aussi marquée que ceux des autres pays émergents depuis le début de l’année. La Figure 24 montre le rendement total des marchés boursiers de certains pays émergents par rapport à des indices de référence, tous en dollars américains. À ce jour cette année, l’indice MSCI Chine (rendement total) enregistre une baisse de 1,7 % après être passé récemment en territoire négatif. L’indice MSCI marchés émergents (rendement total) a reculé de 7,5 %, tandis que l’indice MSCI marchés frontières (rendement total) a perdu 10,7 % depuis le début de l’année. Dans une perspective à long terme, les principaux indices de référence des marchés émergents sont de retour là où ils étaient il y a un an et restent nettement au-dessus de leurs creux du début de 2016. Même si le marché boursier de l’Argentine est en baisse de 45 % depuis son sommet de janvier 2018, il est tout de même en hausse de plus de 25 % en dollars US depuis le début de 2014.

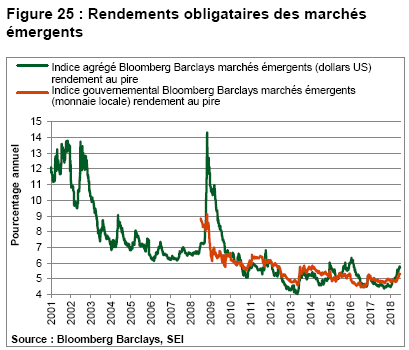

Même si les actions et les obligations des marchés émergents ont été sous pression cette année, nous n’avons toujours pas observé une détérioration généralisée de la performance économique ni des conditions financières. Il est vrai que les banques centrales de la Turquie et de l’Argentine ont été forcées d’augmenter fortement leurs taux directeurs cette année pour défendre leur monnaie. La plupart des autres pays, toutefois, ont gardé leurs taux d’intérêt stables ou les ont seulement légèrement augmentés jusqu’à présent cette année. Les rendements obligataires des marchés émergents, toutefois, semblent toujours contenus dans la fourchette des 10 dernières années pour la dette souveraine libellée en monnaie locale et en dollars américains, comme l’illustre la Figure 25.

Dans l’ensemble, nous pensons que la plupart des marchés émergents seront en mesure d’affronter la tourmente, en supposant évidemment que les perturbations dans le commerce mondial ne se transforment pas en quelque chose de bien plus grand. La majorité des pays développés ont enregistré une amélioration de leurs positions de compte courant au cours des dernières années, ce qui leur a permis d’accumuler des devises. La Turquie, l’Argentine, l’Égypte et le Pakistan constituent des exceptions à cette tendance générale. Ces pays ont des fardeaux de dette lourds, tout comme l’Afrique du Sud, la Malaisie, la Pologne, la Hongrie et la République tchèque. Ces cinq pays ont une dette externe supérieure à 50 % de leur PIB. De l’autre côté de l’équation, les sociétés qui composent l’indice MSCI marchés émergents sont maintenant aussi rentables que les sociétés des marchés européens développés (selon le rendement des capitaux propres), tout en se négociant à une évaluation moins élevée.

Les titres en portefeuille de SEI n’ont pas beaucoup changé au cours des trois derniers mois. Nos portefeuilles des marchés émergents sont restés surpondérés dans les actions industrielles et les actions technologiques soutenues par des tendances structurelles d’augmentation de l’utilisation d’Internet et de la demande alimentée par la croissance mondiale. Certains portefeuilles ont commencé à tenir compte du risque, en raison de la volatilité et des discussions récentes à propos du commerce mondial, mais la plupart attendent des développements plus concrets dans les pourparlers commerciaux.

Pour ce qui est des pays, les changements les plus importants ont été une diminution des expositions aux pays aux prises avec des conflits internes et frappés par la vigueur du dollar américain (Brésil, Inde et Russie). L’exposition cyclique de ces pays a été réduite. En Chine, l’exposition aux actions du secteur de l’automobile a été réduite à la marge parce que ces sociétés sont fortement exposées aux sanctions commerciales. La Corée a enregistré la plus importante augmentation de pondération dans nos portefeuilles des marchés émergents au cours des quelques derniers mois, principalement dans les secteurs des télécommunications et de la technologie. Dans l’ensemble, les portefeuilles SEI continuent de surpondérer légèrement le Brésil et de sous-pondérer l’Afrique du Sud. La Chine reste aussi sous-pondérée, particulièrement dans les services financiers (qualité du crédit) et la technologie (surévaluation après une hausse solide). En général, nous nous attendons à ce que la raison l’emporte et que la croissance économique se poursuive. Nos portefeuilles ont continué de favoriser l’exposition cyclique, en mettant l’accent sur les sociétés avec des moteurs plus idiosyncrasiques qui sont moins touchés par les considérations macroéconomiques. Certains portefeuilles sont passés à une pondération plus neutre, principalement en raison du stade du marché haussier, mais aussi en raison d’autres risques potentiels, comme une inflation et des hausses de taux plus rapides que prévu.

Les portefeuilles de répartition active et de dette des marchés émergents de SEI continuent de faire le suivi des dynamiques soutenant une hausse de la volatilité, tout en restant attentif aux risques et aux occasions qu’offre la volatilité élevée. Notre portefeuille de titres de créance des marchés émergents a augmenté son exposition à la dette et à la monnaie de l’Argentine en réponse à la faiblesse de ce marché, par exemple, ainsi qu’à l’Ukraine en raison de la faiblesse. De façon plus générale, les positions surpondérées se concentrent sur la dette souveraine à bêta élevé de qualité moindre. Les émissions en provenance de l’Amérique latine et de l’Europe devraient ralentir, offrant un contexte technique plus positif au marché. Nos portefeuilles de titres de créance des marchés émergents comportaient une exposition surpondérée aux monnaies de la Turquie, de l’Argentine et du Brésil, et une position à découvert pour un panier de monnaies asiatiques.

Le verdict

Nous avons déclaré il y a trois mois dans les Perspectives trimestrielles que nous devrions accorder le bénéfice du doute au marché haussier dans les actifs à risque. Les cours des actions américaines ont depuis affiché une reprise de 6 %, mesurée par l’indice S&P 500; même si les ventes massives depuis le milieu de juin ont réduit ces gains de moitié. Les actions de petites capitalisations, mesurées par l’indice Russell 2000 (rendement total) ont progressé de 7,75 % pendant le deuxième trimestre après avoir gagné près de 12 % jusqu’au milieu de juin. Il est vrai que la performance des marchés développés à l’extérieur des États-Unis a été nettement plus mitigée, particulièrement en dollars américains; les actions et les obligations des marchés émergents ont fortement reculé.

Il ne faut pas se leurrer : une augmentation des difficultés pour les actifs à risque peut être observée. La croissance de l’activité des entreprises a légèrement ralenti, particulièrement en Europe. La politique monétaire aux États-Unis se resserre et est en voie de devenir également moins expansionniste en Europe. Certains pays en développement ont été forcés d’augmenter fortement leur taux directeur afin de défendre leur monnaie. Surtout, les tensions commerciales attisées par les États-Unis menacent d’ébranler le fondement même du système qui a soutenu l’économie mondiale depuis la fin de la Deuxième Guerre mondiale. Il n’est pas surprenant que les investisseurs soient nerveux. Même si les actions commerciales véritables jusqu’à présent ont été modestes, l’impact potentiel des mesures futures sur les chaînes d’approvisionnement mondiales sont à surveiller de près.

Comme nous l’avons souligné précédemment, les données économiques fondamentales des marchés boursiers semblent solides – même en Europe et dans les marchés en développement. De plus, les taux d’intérêt restent à des niveaux qui n’écraseront pas la croissance économique mondiale. Les principaux risques – escalade des tensions commerciales et polarisation de l’électorat à propos de questions comme l’immigration et la souveraineté fiscale – semblent de nature plus politique. Les aspects positifs comprennent une croissance économique mondiale toujours solide; un momentum solide de la croissance des bénéfices des sociétés, et des évaluations des actions qui semblent toujours raisonnables dans un contexte de taux d’intérêt faibles, bien qu’en croissance. Les signes de stress financier restent isolés dans les économies les plus faibles, même si l’Italie constitue un cas important, en raison de sa taille et de sa position en tant qu’important pays de la zone euro.

Un élargissement de la guerre commerciale avec la Chine ou le retrait des États-Unis de l’ALENA aurait probablement un lourd impact négatif sur la rentabilité des fabricants américains, ce qui nous inciterait à réévaluer notre point de vue toujours positif. Les obstacles au commerce pourraient aussi entraîner une hausse du taux d’inflation, tandis que les sociétés nationales utilisent les tarifs pour augmenter leurs prix de vente. La Fed pourrait se sentir obligée de s’appuyer sur cette menace à la stabilité des prix, aggravant ainsi le choc économique découlant de la perturbation des chaînes d’approvisionnement mondiales. Un marché baissier pourrait ainsi se développer.

Nous tenons à souligner qu’il ne s’agit pas de notre scénario de base. Selon nous, le marché haussier actuel, même s’il prend de l’âge, devrait se poursuivre. Cela dit, les risques pour le marché boursier semblent plus équilibrés, plutôt que biaisés vers le côté haussier. Nous croyons qu’il est important d’être conscient des menaces imprévues.

Glossaire

Les industries, les actions et les secteurs cycliques sont ceux dont le rendement est étroitement lié à l’environnement et au cycle économiques. Les secteurs cycliques ont tendance à bénéficier de l’expansion économique.

La duration est une mesure de la sensibilité des cours des titres aux changements de taux d’intérêt. Plus précisément, la duration mesure le changement potentiel de la valeur d’une obligation qui résulterait d’une variation de 1 % des taux d’intérêt. Plus la duration d’une obligation est courte, moins son prix changera potentiellement de concert avec la hausse ou la baisse des taux d’intérêt. Par contre, plus la duration d’une obligation est longue, plus le prix changera potentiellement.

L’écart est le rendement additionnel, habituellement exprimé en points de base (ou 0,01 %), qu’un indice ou un titre offre par rapport à un indice ou à un titre à duration comparable (ce dernier est souvent un titre de crédit sans risque, comme un titre de créance de gouvernement souverain). Un secteur d’écarts inclut généralement les secteurs non gouvernementaux pour lesquels les investisseurs demandent un rendement additionnel en plus de celui des obligations gouvernementales pour un risque assumé plus élevé.

Le rendement au pire est le rendement potentiel le plus faible qui peut être reçu pour une obligation sans que l’émetteur soit en défaut.

Définitions des indices

Indice de surprises économiques Citigroup : Les indices de surprises économiques Citigroup sont des mesures objectives et quantitatives des nouvelles économiques. Ils sont définis comme des écarts types standard historiques pondérés des surprises en matière de données (données réelles c. médiane du sondage Bloomberg Barclays). Un résultat positif de cet indice suggère que les données économiques publiées ont, dans l’ensemble, dépassé les attentes consensuelles. Les indices sont calculés tous les jours en fonction de périodes mobiles de trois mois. Les pondérations des indicateurs économiques sont dérivées des impacts de change au comptant des surprises de données d’un écart type. Les indices utilisent aussi une fonction de dégradation avec le temps pour reproduire la mémoire limitée des marchés.

Indice MSCI Monde tous les pays : L’indice MSCI Monde tous les pays est un indice pondéré selon la capitalisation boursière qui regroupe plus de 2 000 entreprises et est représentatif de la structure boursière de 48 pays développés et émergents en Amérique du Nord et du Sud, en Europe, en Afrique et dans le bassin du Pacifique. L’indice est calculé en fonction du réinvestissement des dividendes nets en dollars américains.

Indice MSCI Chine : L’indice MSCI Chine saisit une représentation des grandes et moyennes capitalisations parmi les actions H, les actions B, les « Red chips » et les « P chips » de Chine et les inscriptions étrangères (comme les certificats américains d’actions étrangères). Avec 151 composantes, l’indice couvre environ 85 % de l’univers des actions de la Chine.

Indice MSCI UEME : L’indice MSCI UEME (Union économique et monétaire européenne) saisit une représentation des grandes et moyennes capitalisations dans 10 pays des marchés développés de l’Union monétaire européenne (UME). Avec 247 composantes, l’indice couvre environ 85 % de la capitalisation boursière à fluctuations libres de l’UME.

Indice MSCI marchés émergents : L’indice MSCI marchés émergents est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement des actions des marchés émergents mondiaux.

Indice MSCI marchés frontières : L’indice MSCI marchés frontières offre une représentation des sociétés à grande et moyenne capitalisation de 29 pays des marchés frontières. L’indice comprend 115 composantes, couvrant environ 85 % de la capitalisation boursière à fluctuation libre de chaque pays.

Indice MSCI Canada : L’indice MSCI Canada est conçu pour mesurer le rendement des segments à grande et moyenne capitalisation du marché canadien. Regroupant 90 entreprises, l’indice couvre environ 85 % de la capitalisation boursière à fluctuation libre du Canada.

Indice MSCI États-Unis : L’indice MSCI États-Unis est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché américain. Avec 632 composantes, l’indice couvre 85 % de la capitalisation boursière à fluctuations libres aux États-Unis.

Indice Russell 2000 : L’indice Russell 2000 inclut 2000 actions à faible capitalisation américaines et est utilisé pour mesurer l’activité du marché boursier des petites capitalisations américaines.

Indice S&P 500 : L’indice S&P 500 est un indice non géré, pondéré en fonction de la capitalisation boursière et composé des 500 plus grandes sociétés américaines cotées en bourse. Il est jugé représentatif du marché boursier américain élargi.

Renseignements importants

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Le présent commentaire est offert par SEI Investments Management Corporation (« SIMC »), une société américaine affiliée de Sociétés de placements SEI Canada. SIMC n’est aucunement enregistrée auprès d’un organisme de réglementation canadien, pas plus que l’auteur, et les renseignements contenus aux présentes le sont à titre d’information générale seulement et ne se veulent pas un avis légal ni fiscal, pas plus qu’ils ne constituent des conseils en matière de comptabilité, d’actions ou de placements, ni une opinion par rapport au caractère approprié d’un placement. Vous ne devriez pas agir sur la foi de ces renseignements sans obtenir au préalable des conseils en matière de droit, de fiscalité, de comptabilité et de placements de spécialistes qualifiés. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis.

Des commissions, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements passés pourraient ne pas se reproduire.