Perspectives économiques: Canada : un été chaud

Les choses semblent bien aller pour les Canadiens. Grâce aux Raptors de Toronto, le trophée du championnat de la NBA a fait son chemin jusqu’au nord de la frontière. Le président américain Donald Trump a levé les tarifs sur l’aluminium et l’acier au milieu du mois de mai. Après de brèves escarmouches avec le Mexique, les États-Unis semblent être de retour sur la bonne voie pour éventuellement conclure l’Accord Canada-États-Unis-Mexique qui remplace l’Accord de libre-échange nord-américain.

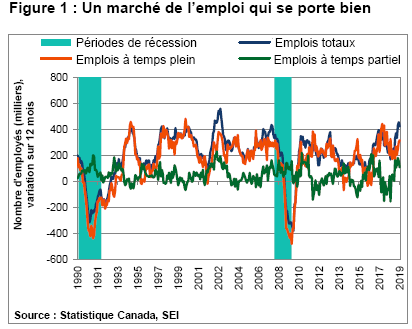

L’économie dans l’ensemble ne se porte peut-être pas aussi bien que les Raptors, mais tout est au beau fixe pour le marché du travail. La Figure 1 montre les changements dans l’emploi, à temps complet et à temps partiel. Au cours de la période de 12 mois terminée en juin, 421 000 personnes ont trouvé un emploi. La hausse entre mai 2018 et mai 2019 a été encore plus forte – le meilleur gain de l’emploi depuis 2003 – plus de 453 000 nouveaux emplois à temps plein et à temps partiel ont été créés.

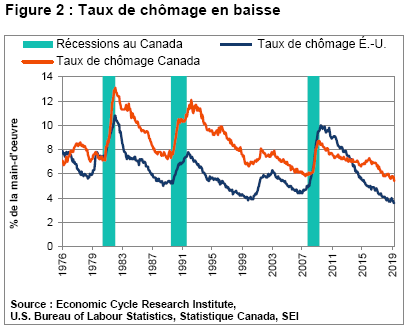

Le taux de chômage a nettement reculé au cours de la même période annuelle, passant de 6,0 % à 5,5 % en juin dernier. Même si ce taux est près de deux points de pourcentage plus élevé que le taux de 3,7 % aux États-Unis, il s’agit du taux de chômage le plus faible au Canada depuis quelques décennies (comme l’illustre la Figure 2). Fait encourageant, le marché de l’emploi solide du Canada a incité plus de personnes à entrer sur le marché du travail. Le taux de participation à l’emploi (le nombre de personnes faisant officiellement partie de la main-d’oeuvre en tant que pourcentage de la population en âge de travailler) était de 65,7 % en juin. Il s’agit d’une hausse par rapport au creux des 20 dernières années de 65,3 %. Le taux de participation au Canada a reculé de son sommet de 67,7 % en 2008 depuis la crise financière mondiale (tout comme le taux de participation aux États-Unis). Si l’amélioration récente se transforme en tendance durable, il s’agira d’une soupape de sûreté, limitant les pressions à la hausse sur les salaires et les prix.

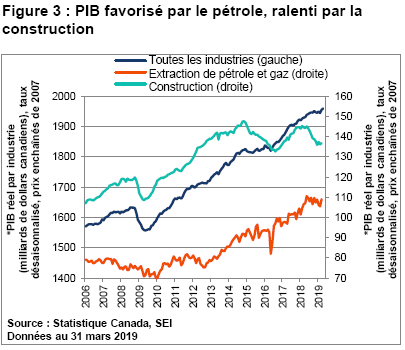

Le produit intérieur brut global, ou PIB (réel, désaisonnalisé) – comme le montre la Figure 3, avec un accent particulier accordé à l’extraction de pétrole et de gaz, ainsi qu’à la construction – a affiché un gain de 0,3 % par rapport au mois précédent, ce qui devrait se traduire par une augmentation annualisée d’au moins 2,5 %. L’extraction de pétrole et de gaz a été particulièrement solide au cours des derniers mois, se démarquant de la mauvaise performance pour l’année. La fin des baisses de production obligatoires imposées par le gouvernement de l’Alberta constitue un facteur important pour expliquer cette vigueur. La reprise des prix du pétrole depuis janvier a aussi aidé. Par contre, la construction reste déprimée, ce que nous ne trouvons pas surprenant étant donné les difficultés que connaissent les marchés immobiliers surévalués de Vancouver et du Grand Toronto.

Grâce à la vigueur du marché de l’emploi, les dépenses des ménages restent un élément positif. Les industries productrices de service ont enregistré un gain sur douze mois de 2,5 % en avril. Toutefois, les industries productrices de biens se sont légèrement contractées pendant la même période. En plus des difficultés dans le secteur de la construction, les ventes d’automobiles ont fléchi en raison des récentes fermetures d’usine temporaires. Les températures maussades au printemps ont constitué un autre facteur qui a nui à la vente de détail. Notre principale préoccupation reste la durabilité des dépenses des ménages. Comme nous l’avons souvent mentionné, les ménages canadiens sont aux prises avec une dette élevée par rapport à leurs revenus. Le secteur des ménages ne dispose pas d’une grande souplesse financière en cas de récession ou d’un renversement des tendances de l’emploi, ce qui pourrait alourdir toute récession future. Entre-temps, toutefois, le marché du travail dynamique fait en sorte que les consommateurs restent de bonne humeur.

*Le PIB réel est la production économique d’un pays, ajustée en fonction de l’inflation (tandis que le PIB nominal n’est pas ajusté en fonction de l’inflation). Les prix en chaîne (par opposition aux prix fixes) sont calculés à l’aide d’une série de données provenant d’années successives, corrigées de l’inflation en calculant le volume de production chaque année avec les prix de l’année précédente et en reliant ensemble les données.

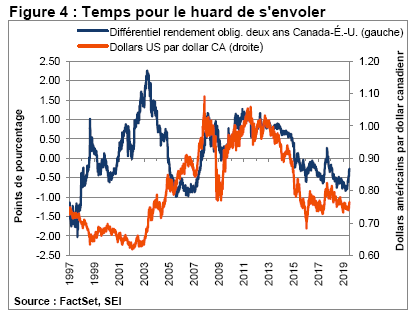

Le changement de position de la Réserve fédérale américaine (Fed) pour ce qui est de la baisse du taux des fonds fédéraux confère certainement à la Banque du Canada une plus grande marge de manoeuvre. À la Figure 4, la ligne bleue représente la différence de rendement entre l’obligation canadienne à deux ans et l’obligation américaine de même durée. Après avoir atteint un sommet de 2,9 % en novembre dernier, l’obligation américaine à deux ans a reculé à 1,73 % à la fin de juin cette année. Entre-temps, le différentiel de taux d’intérêt s’est nettement rétréci depuis mars – depuis un écart de 84 points de base (0,84 point de pourcentage) pour l’obligation du Trésor américain à deux ans à seulement 27 points de base à l’avantage des États-Unis. Depuis 2005, il y a eu une relation assez étroite entre le différentiel de taux d’intérêt et le taux de change : lorsque le différentiel de rendement sur l’obligation canadienne à deux ans était positif, le dollar canadien avait tendance à être solide par rapport au dollar américain, ce qui s’est produit en 2007 et pendant quelques années après la crise financière mondiale. Lorsque ce différentiel de rendement s’est retourné contre le Canada, le huard a eu tendance à s’affaiblir.

Selon le Commitments of Traders (un rapport publié par la Commission du commerce à terme des marchandises des États-Unis), les spéculateurs non commerciaux restent fortement sous-pondérés en dollars canadiens. Si ces négociateurs commencent à couvrir leurs positions, le huard pourrait se raffermir contre le dollar américain. Ainsi, la Banque du Canada disposerait d’une certaine souplesse pour pouvoir baisser les taux peu après que la Fed décide de faire de même pour les fonds fédéraux.

Les gestionnaires de titres à revenu fixe canadiens de SEI ont bénéficié de leur exposition surpondérée aux titres de créance de société. Une surpondération en crédits BBB a été réduite et une exposition a été ajoutée en crédits cotés A (les notations des obligations S&P/Moody’s sont mesurées sur une échelle qui varie généralement de AAA/Aaa [la plus élevée] à D/C [la plus faible]). Les pondérations sectorielles sont en général restées inchangées, avec des sous-pondérations en titres de créance fédéraux et provinciaux, des surpondérations en services financiers et en énergie, et des sous-pondérations en produits industriels et en infrastructure. Le positionnement en duration était toujours sous-pondéré. Nos gestionnaires étaient sous-pondérés dans la partie de 1 à 5 ans de la courbe de rendement et surpondérés dans la partie de 6 à 10 ans de la courbe de rendement afin de tenter de saisir la partie de la courbe avec une pente ascendante avec un risque de duration minimum.

Dans les actions canadiennes, les répartitions de nos gestionnaires en actions avec des caractéristiques de valeur, de stabilité et de momentum ont été presque neutres par rapport aux pondérations stratégiques. Nos gestionnaires axés sur la stabilité ont aussi continué à obtenir de bons résultats, tandis que la valeur a éprouvé des difficultés. Les expositions en petites et en moyennes capitalisations ont aussi été favorables.

Grimper toujours le mur d’inquiétudes

Juillet marque le dixième anniversaire de l’expansion économique aux États-Unis. Le marché haussier des actions américaines (mesuré par l’indice S&P 500) a fêté son dixième anniversaire en mars. L’indice S&P 500 a semblé célébrer ces exploits il y a quelques semaines en atteignant un nouveau sommet. Cependant, il semble y avoir de plus en plus d’inquiétudes que de célébrations sur Wall Street. Il semble y avoir beaucoup d’anxiété quant à la possibilité que le marché haussier des actions tire à sa fin, la victime du ralentissement de l’économie mondiale, de l’impact décalé des augmentations de taux d’intérêt aux États-Unis l’an dernier et surtout de la guerre commerciale qui s’envenime entre les États-Unis et la Chine. Cette dernière préoccupation menace de chambouler la relation économique clé des deux dernières décennies.

Certains observateurs estiment que les vents contraires économiques et politiques soufflent maintenant assez fort pour entraîner les économies des États-Unis et du reste du monde en récession. S’ils ont raison, il pourrait en résulter un marché baissier des actions et des autres actifs axés sur le risque comme les titres de créance des marchés émergents et à rendement élevé. Nous sommes tout à fait en désaccord avec cette évaluation pessimisme. Nous pensons que l’expansion économique n’a pas dit son dernier mot, tant aux États-Unis qu’ailleurs dans le monde. Si tel est le cas, les bénéfices des sociétés devraient continuer d’augmenter et d’entraîner les marchés boursiers mondiaux vers des niveaux plus élevés au cours des mois à venir, ce qui peut sembler optimiste à une époque où le monde semble de plus en plus imprévisible et les données économiques indiquent un ralentissement de la croissance. Cependant, nous ne pouvons pas encore observer les déséquilibres économiques ni les évaluations du marché boursier exagérées qui entraînent normalement les récessions et la contraction qui va de pair des bénéfices et des cours des actions. Même s’il est possible de souligner la guerre tarifaire avec la Chine en tant que développement de politique potentiellement coûteux, nous croyons que ce point de vue exagère l’impact à court terme. Entre-temps, il est évident que les banques centrales ont à coeur les intérêts des investisseurs, car les responsables des politiques monétaires promettent de baisser les taux d’intérêt (s’ils ne l’ont pas déjà fait) dans différentes parties du monde et de fournir des liquidités additionnelles à leurs systèmes bancaires dans les économies développées et émergentes.

Marchés boursiers

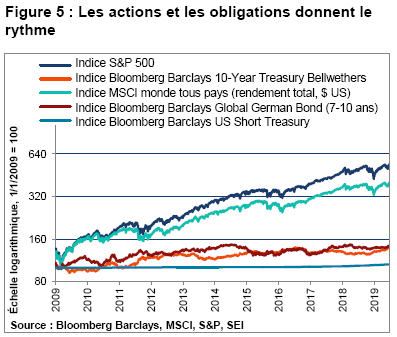

Il est impossible de nier que le marché haussier des actions américaines a été historique, tant pour ce qui est de son ampleur que de sa durée. Les autres régions du monde n’ont pas connu une montée aussi régulière et forte. Cependant, même à l’extérieur des États-Unis, les actions ont surperformé par rapport aux obligations et aux espèces au cours de la dernière décennie. La Figure 5 montre les résultats.

Depuis le plancher du 9 mars 2009, l’indice S&P 500 a grimpé de plus de 440 % (rendement total) jusqu’à la fin de juin 2019. Cet indice de référence du marché boursier américain a défié les prophètes de malheur à maintes reprises, le plus récemment en rebondissant depuis les faibles niveaux de la fin décembre pour atteindre de nouveaux sommets à la fin d’avril et de nouveau à la mi-juin. Une mesure plus élargie des actions, l’indice MSCI monde tous pays (pour lequel les États-Unis sont la composante la plus importante) a suivi la même trajectoire que l’indice S&P 500 – mais a tiré de l’arrière de 140 points de pourcentage cumulatifs, offrant aux investisseurs un rendement total de 300 %. L’indice MSCI marchés émergents a obtenu un rendement total de 178 % (net) de mars 2009 à juin 2019, tandis que l’indice MSCI monde hors États-Unis a indiqué que les marchés développés ont gagné près de 200 % pendant la même période (rendement total, net). Les obligations américaines et allemandes à 10 ans ont affiché des rendements totaux cumulatifs de seulement 41 % et 45 % respectivement, tandis que les espèces (représentées à la Figure 5 par l’indice Bloomberg Barclays U.S. Short Treasury) ont produit un total cumulatif de 6 % depuis le plancher de mars 2009. Investir dans les actifs « sans risque » comporte un prix élevé.

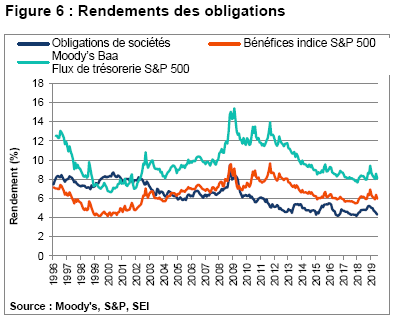

Selon nous, les actions américaines restent toujours attrayantes, du moins relativement aux obligations américaines. La Figure 6 compare les rendements des obligations de sociétés Moody’s Baa au rendement des bénéfices de l’indice S&P 500 (soit le bénéfice par action divisé par le prix actuel – ou le réciproque de son ratio cours-bénéfice) et le rendement des flux de trésorerie de l’indice S&P 500 (qui mesure les flux de trésorerie par action – les fonds disponibles que les sociétés peuvent dépenser après avoir couvert leurs charges d’exploitation, leurs paiements aux détenteurs d’emprunt et leurs impôts – des sociétés qui le compose divisés par le cours de l’indice boursier). Cette mesure d’évaluation approximative montre qu’un écart de rendement positif inhabituel s’est ouvert entre les actions et les obligations (de sociétés Baa) depuis la crise financière.

En mai de cette année, lorsque les actions ont été ébranlées et les rendements obligataires ont fortement reculé, l’écart de rendement s’est nettement élargi en faveur des actions. Le ratio bénéfice/cours a augmenté à 188 points de base – ce qui est même plus élevé que les 180 points de base enregistrés à la fin de 2018 au creux du marché boursier. L’écart de rendement des flux de trésorerie de l’indice S&P 500 par rapport aux obligations de sociétés Baa de Moody’s a augmenté de 410 points de base – ce qui n’est pas aussi marqué que les données de la fin de l’année dernière, mais il s’agit tout de même du deuxième écart le plus élevé depuis octobre 2016. En l’absence d’une récession ou d’un effondrement complet de la confiance des investisseurs, nous croyons que les écarts de rendement soutiennent fortement l’argument pour le maintien d’une exposition aux actions américaines par rapport aux obligations américaines.

Bien sûr, l’évaluation des actions américaines par rapport aux autres options plus sûres ne constitue pas la principale préoccupation des investisseurs en actions. En l’absence de croissance, un marché pas cher peut rester bon marché – ou même devenir encore moins cher. Ainsi, les perspectives pour l’économie et les profits aux États-Unis constituent un élément critique. Un instantané de la relation entre les catégories d’actifs fait en sorte que les rendements des actions semblent bon marché par rapport aux obligations, mais si l’économie américaine tombe en récession, les bénéfices et les multiples du marché pour ces bénéfices des marchés boursiers pourraient nettement se contracter. Alors la question à poser est la suivante : quelle est la possibilité d’une récession au cours des 6 à 18 prochains mois?

Paul Samuelson, un économiste lauréat d’un prix Nobel (et auteur du populaire manuel économique que certains d’entre nous avons lu à l’université, Les Fondements de l’analyse économique) a fait l’observation pleine d’humour que les économistes ont prédit neuf des cinq dernières récessions aux États-Unis. Cette observation remonte à 1966. Depuis ce temps, les économistes ont probablement prédit douze des sept dernières récessions. Est-ce possible que les économistes lisent mal les signes une fois de plus? Il semble que oui. À l’heure actuelle, la plupart des économistes ne prévoient qu’un ralentissement de la croissance en 2019, et non une véritable récession. Selon l’édition de juin 2019 du mensuel Economic Forescasting Survey1, des 60 économistes interrogés par le Wall Street Journal, seulement 4,9 % des répondants s’attendent à une récession aux États-Unis en 2019. Toutefois, 48,8 % estiment qu’un ralentissement pourrait se développer en 2020, et 36,6 % de plus prévoient une récession en 2021.

Chez SEI, nous devons pouvoir observer une nette détérioration des indicateurs financiers et économiques avancés avant d’être convaincus qu’une récession se produira. D’après notre expérience, une récession peut correctement être prédite seulement environ six mois avant l’événement. Annoncer une récession un an à l’avance a tendance à être plus difficile, avec environ la moitié des chances d’avoir raison. Prédire un ralentissement de 18 à 24 mois à l’avance est presque impossible, selon nous, étant donné que des hypothèses seraient nécessaires relativement à la politique monétaire et aux conditions financières, qui ont des répercussions sur l’activité économique avec un décalage possiblement long et variable.

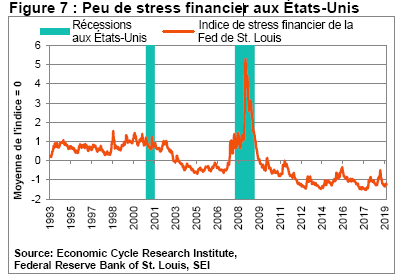

Même après les deux dernières années de multiples augmentations de taux par la Fed, il existe peu de signes d’accumulation de stress financier, selon l’indice du stress financier de la Fed de St. Louis. Les composantes de l’indice sont conçues pour saisir les différents aspects du stress financier et comprennent : différents taux d’intérêt (le taux des fonds fédéraux, les billets et les obligations du Trésor, les titres de créance de catégorie investissement, et les obligations à rendement élevé et des marchés émergents); la courbe de rendement des bons et obligations du Trésor; différents écarts de crédit; des mesures de volatilité des actions et des obligations; l’indice des services financiers du S&P 500; et une mesure du point mort d’inflation. La Figure 7 montre que le stress financier aux États-Unis reste inférieur à la moyenne, même si les manchettes sont de plus en plus inquiétantes pour ce qui est du commerce et de la croissance mondiale.

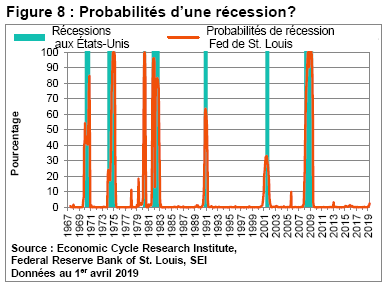

Une autre statistique utile publiée par la Fed de St. Louis mesure la probabilité que l’économie est en récession ou s’en rapproche. Cette mesure saisit quatre composantes qui forme l’indice coïncident de l’activité économique : 1) l’emploi salarié non agricole, 2) la production industrielle, 3) le revenu personnel réel (corrigé de l’inflation), excluant les transferts de paiement, et 4) la valeur des ventes réelles dans les secteurs de la fabrication et du commerce. Ce modèle de probabilité de récession est présenté à la Figure 8.

Actuellement, la Fed de St. Louis n’estime qu’à seulement 2,7 % la probabilité que l’économie américaine soit entrée en récession en avril dernier (une probabilité statistiquement insignifiante). Malheureusement, cette mesure ne fournit pas un grand avertissement avant un recul.

Lorsque les probabilités atteignent 10 %, nous pensons qu’il est préférable de s’attendre au pire – même s’il y a eu des faux positifs, dont un en 2005 et deux à la fin des années 1970, ce qui souligne la difficulté de prévoir un ralentissement économique bien à l’avance. Pour citer un autre lauréat d’un prix Nobel, le romancier Ernest Hemingway a écrit la réponse suivante pour un personnage dans Le soleil se lève aussi à qui on demande comment il a fait faillite : « petit à petit, puis brusquement »2. Nous pensons que la même chose peut être dite à propos de la façon dont l’économie américaine entre en récession.

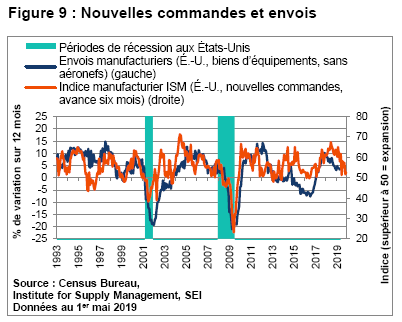

L’économie américaine ne tourne absolument pas à plein régime à l’heure actuelle (l’activité commerciale mondiale semble encore plus morose, particulièrement en Europe). Le secteur manufacturier constitue la principale inquiétude. Dans la Figure 9, nous faisons le suivi des nouvelles commandes dans le secteur manufacturier (publié par l’Institute of Supply Management, ou ISM) et les comparons aux envois de biens d’investissement des fabricants américains (à l’exception des aéronefs). Comme la Figure 9 le souligne, le taux des nouvelles commandes précède les envois des fabricants d’environ six mois. Ainsi, nous pensons qu’il y a une bonne chance que les dépenses en capital continueront de diminuer au cours des mois à venir.

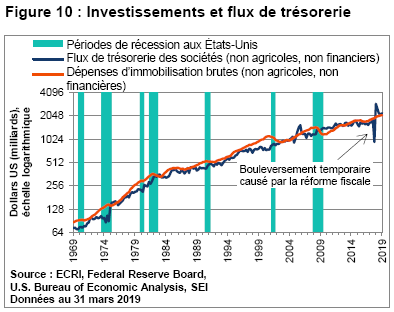

À l’heure actuelle, toutefois, nous ne prévoyons pas un important ralentissement des dépenses en capital. De fait, comme le montre la Figure 10, l’investissement résidentiel brut en dollars américains nominaux, mesuré dans les comptes de PIB, a atteint un nouveau sommet au premier trimestre (corrigé de l’inflation). Le gain dans les investissements d’affaires a été encore plus solide, parce que le prix des ordinateurs et autres biens de technologie ont tendance à reculer avec le temps.

La Figure 10 montre aussi que la génération de liquidités des sociétés continue de légèrement devancer les dépenses en capital. Les flux de trésorerie des sociétés ont été inhabituellement volatils à la fin de 2017 et au début de 2018, en raison de l’impact de la réforme fiscale et de ses effets sur le rapatriement des bénéfices à l’étranger. Le principal point à se rappeler : il n’est pas inhabituel que les dépenses dépassent nettement les flux de trésorerie, particulièrement vers la fin du cycle économique, et cela ne s’est pas encore produit.

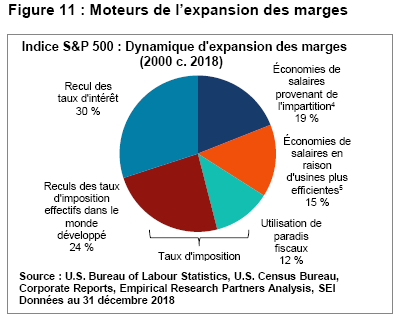

Les pessimistes ne manqueront pas de faire remarquer que la croissance des bénéfices et des flux de trésorerie aux États-Unis subira de plus en plus de pression au cours de l’année à venir. Il s’agit d’une préoccupation légitime. La Figure 11 souligne les principaux moteurs de l’énorme expansion des marges enregistrée par les sociétés manufacturières de l’indice S&P 500 entre 2000 et 2018. Les données d’Empirical Partners3 montrent que les fabricants de l’indice S&P 500 ont bénéficié d’une forte expansion continue de leurs marges bénéficiaires nettes au cours de la période de 18 ans, de 6 % en 2000 à des données supérieures à 16 %. Le tableau montre que 30 % de l’amélioration des marges s’expliquent par le recul à long terme des taux d’intérêt. Le recul des taux d’imposition effectifs des sociétés et l’utilisation de paradis fiscaux ont fourni 36 % de l’expansion totale des marges nettes. Les économies de salaire en raison de la délocalisation et d’une augmentation de la productivité dans les usines américaines expliquent les 34 % restants de l’expansion des marges bénéficiaires cumulatives.

Il est possible d’affirmer que la plupart de ces moteurs ont déjà fait effet. Les taux d’intérêt sont déjà à des niveaux extrêmement faibles et il est très peu probable que leur recul se poursuive. La hausse des dépenses d’intérêt des sociétés pourrait même réduire les marges au cours des années à venir. Il est peu probable que les taux d’imposition reculent fortement.

Les gouvernements sévissent contre l’utilisation des paradis fiscaux. Ils cherchent aussi des moyens d’extraire plus de revenus fiscaux des sociétés qui ont réussi à limiter leur revenu imposable par le biais de transfert de coûts (particulièrement les sociétés du secteur de la technologie de l’information). Finalement, les économies de salaires apportées par la délocalisation devraient devenir une source d’expansion des marges moins importante, particulièrement à une époque où les politiques gouvernementales se déplacent vers un protectionnisme commercial accru. La seule importante source d’expansion des marges bénéficiaires qui semble toujours possible est l’amélioration de la productivité par le biais de l’intensification du capital.

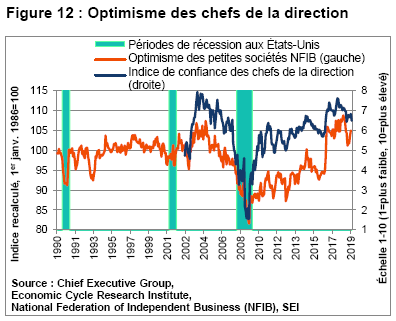

Cela dit, les tensions tarifaires entre les États-Unis et la Chine et les inquiétudes relatives à la croissance mondiale n’ont que légèrement ébranlé la confiance des sociétés américaines. La Figure 12 montre deux mesures différentes de l’optimisme des sociétés : le sondage de la National Federation of Independant Business (NFIB) des petites sociétés américaines, et un sondage mensuel auprès de chefs de la direction américains (le plus important du genre, effectué par une organisation appelée Chief Executive Group). Les deux mesures sont redescendues de leur sommet, mais semblent toujours indiquer une expansion économique continue. Le sondage NFIB a même rebondi en mai, malgré l’arrêt des pourparlers entre la Chine et les États-Unis.

Les résultats d’un sondage (qui ne sont pas présentés) de Business Roundtable, une organisation dont les membres sont des chefs de la direction, principalement de multinationales, a montré des résultats plus pessimistes. Les résultats de ce sondage ont nettement fluctué au cours des dernières années, ce qui fait en sorte qu’il est moins fiable que les sondages élargis montrés à la Figure 12.

La grande inconnue, évidemment, est la façon dont la guerre tarifaire entre la Chine et les États-Unis affectera la croissance économique aux États-Unis et le commerce mondial au cours des mois à venir. Il semble que la relation commerciale entre les États-Unis et la Chine va de mal en pis, même si le président Trump et le président chinois Xi Jinping ont convenu, lors du sommet du G20, de s’abstenir de prendre d’autres mesures de protectionnisme et de continuer de négocier. La mise de Huawei, une société de matériel de communication, sur la liste noire de l’administration Trump a fait en sorte que le gouvernement chinois a produit sa propre liste noire de sociétés étrangères (qui n’a pas encore été publiée). Le président Xi a mis en garde son pays que la Chine doit affronter une autre « longue marche » (le périple historique de 10 000 kilomètres des communistes chinois qui leur a permis de contrôler la Chine continentale) dans sa confrontation économique avec les États-Unis, tandis que le président Trump prend beaucoup plaisir à s’appeler « Tariff Man ».

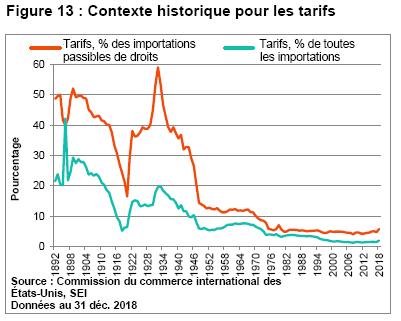

Chez SEI, nous estimons que l’économie américaine devrait être en mesure d’affronter la tempête. Toutefois, une guerre tarifaire totale entre les deux plus grandes économies mondiales perturberait certainement les chaînes d’approvisionnement et pourrait entraîner une hausse des prix d’une vaste gamme de biens de consommation, des téléphones cellulaires aux ordinateurs portatifs en passant par les vêtements, les jouets et l’équipement sportif. Nous pensons tout de même que les choses doivent être remises en contexte. Même si les États-Unis imposent des tarifs de 25 % sur toutes les importations chinoises, les frais de douane totaux n’équivaudraient qu’à 0,5 % du produit intérieur brut des États-Unis, selon nos calculs d’après des données fournies par la Commission du commerce international des États-Unis. La Figure 13 place les tarifs d’aujourd’hui dans un contexte historique.

Il est évident qu’il ne s’agit pas d’une répétition des années 1930, lorsque toutes les principales économies ont imposé des tarifs les unes ou autres à des taux nettement plus élevés pour un ensemble nettement plus grand de biens. Les droits perçus sur les importations en 2018 totalisaient près de 50 milliards de dollars US, en hausse par rapport à 33 milliards de dollars US l’année précédente. Le tout équivaut à un taux tarifaire moyen de 5,7 % et sur seulement 1,9 % de toutes les importations (la plupart des produits importés aux États-Unis ne sont pas frappés de tarifs). Les pourcentages augmenteront nettement pendant le reste de 2019 et en 2020, lorsque les tarifs imposés à la Chine deviendront pleinement incorporés. Prenez, par exemple, le taux tarifaire passant de 10 % à 25 % sur la tranche de 200 milliards de dollars US d’exportations chinoises vers les États-Unis qui ont été imposées en mai. Lorsque mis en place sur 12 mois, les tarifs additionnels augmenteront la proportion de tarifs payés en tant que valeur de toutes les importations de plus de 4 % — près du double du montant actuel. Évidemment, le volume des importations chinoises aux États-Unis reculera probablement, parce que ces biens seront importés d’autres pays dans la mesure du possible, ce qui réduira les droits perçus totaux.

Notre intention n’est pas de minimiser l’importance du déplacement de la politique commerciale des États-Unis vers le protectionnisme. Au contraire, l’approche intransigeante de l’administration Trump relative au commerce constitue un développement extraordinaire avec des implications durables. Les considérations de sécurité nationale surpassent les considérations économiques pour la première fois depuis la Deuxième Guerre mondiale. Les investisseurs doivent supposer que la baisse de longue durée de taux tarifaire est terminée, et replacer ce déplacement dans une perspective historique devrait réduire les préoccupations que l’économie américaine s’effondrera en raison de ce changement. Même en cas d’offensive tarifaire complète sur les importations chinoises, le fardeau économique est nettement inférieur à celui qui prévalait pendant les années 1920 et 1930. À cette époque, les droits tarifaires en tant que pourcentage des importations totales équivalaient en moyenne à entre 10 et 20 %; les taux tarifaires sur les marchandises assujetties à des droits étaient encore plus élevés, atteignant un sommet historique de 59 % en 1932.

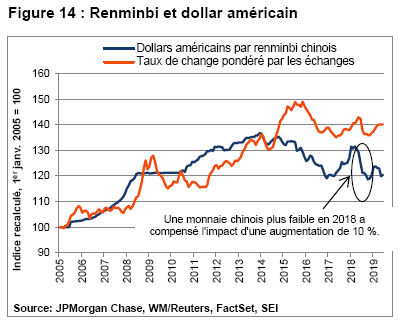

Nous estimons que l’imposition de tarifs constitue un élément négatif pour la croissance, l’inflation et la profitabilité des entreprises, même si nous ne savons pas encore vraiment à quel point l’impact sera négatif. Beaucoup d’éléments doivent être pris en considération. Par exemple, la Chine peut dévaluer sa monnaie afin de conserver son avantage compétitif comme elle l’a fait l’an dernier. La Figure 14 montre que le renminbi s’est fortement déprécié contre le dollar US lorsque la guerre tarifaire s’est échauffée. Cette mesure a largement compensé l’impact des tarifs imposés à cette époque.

La devise chinoise s’est raffermie contre le dollar américain plus tôt cette année, lorsque les négociations commerciales semblaient vouloir aboutir en une conclusion favorable. Après l’échec des négociations au début de mai, toutefois, sa valeur s’est affaiblie de nouveau. Même si le ratio de sept renminbis par dollar américain a été en quelque sorte une ligne tracée dans le sable pour les autorités chinoises, nous ne nous attendons pas à ce que le ratio soit conservé, alors que le pays tente d’atténuer les dommages de la guerre tarifaire. Si les pourparlers entre la Chine et les États-Unis échouent de nouveau et l’administration Trump impose encore plus de tarifs, un passage à sept renminbis et demi par dollar US constitue une forte possibilité, tandis que la Chine utilise la dépréciation de la monnaie pour maintenir sa compétitivité.

Il existe toutefois une limite pour la dépréciation de la monnaie par la Chine, en raison des préoccupations de stabilité financière au pays et parce qu’elle pousserait probablement le président Trump à augmenter encore plus les taux tarifaires. Heureusement, d’autres possibilités existent. Si une société chinoise (ou une filiale chinoise d’une multinationale) exporte un produit de consommation très désirable ou une composante intermédiaire essentielle, l’acheteur américain sera forcé d’absorber le coût des tarifs. Évidemment, peu de biens profitent d’un pouvoir de fixation des prix illimité. Plus vraisemblablement, si un produit profite d’une marge bénéficiaire élevée, la société importatrice peut plutôt absorber une grande partie des coûts supplémentaires.

Les biens peu technologiques avec des marges bénéficiaires étroites (comme les chaussures et les vêtements) peuvent être fabriqués ailleurs, dans des pays à faibles coûts comme le Vietnam, le Bangladesh ou le Laos, ce qui pourrait avoir des répercussions négatives graves sur l’économie chinoise parce que ces industries à forte intensité de main-d’oeuvre emploient des millions de travailleurs. La vitesse et la rapidité avec laquelle les chaînes d’approvisionnement peuvent être déplacées dans d’autres pays constitueront un facteur critique, qui exacerbera ou diminuera l’impact des tarifs sur les consommateurs et les sociétés aux États-Unis et en Chine. Le tout dépendra de la complexité du processus de fabrication, de la capacité et du niveau d’instruction de la main-d’oeuvre locale, et de la capacité et de l’infrastructure du pays hôte potentiel. Par exemple, Foxconn, le fabricant taiwanais de téléphones cellulaires Apple a récemment annoncé qu’elle disposait de suffisamment de capacité à l’extérieur de la Chine pour satisfaire la demande.

Une escalade des guerres commerciales par les États-Unis contre d’autres pays pourrait s’avérer nettement plus dangereuse pour les perspectives de croissance à court terme aux États-Unis que si la guerre n’était limitée qu’à la Chine. Néanmoins, à la fin de mai, le président Trump a menacé d’imposer progressivement des tarifs plus élevés sur les importations du Mexique à moins que ce pays s’occupe avec plus de vigueur de la caravane de migrants qui se dirige vers la frontière américaine. Le Mexique a rapidement consenti à faire plus pour arrêter le flux de demandeurs d’asile, et le président américain a retiré ses menaces.

Cette « victoire » du président Trump a augmenté l’incertitude pour les sociétés. Comment une société peut-elle réaligner sa chaîne d’approvisionnement pour s’éloigner de la Chine si l’autre pays peut être frappé de tarifs plus élevés en tout temps? La décision du président Trump d’utiliser la menace des tarifs pour tenter d’atteindre ses objectifs politiques pourrait également perturber les investissements d’affaires dans d’autres pays. Les tarifs sur les automobiles allemandes et japonaises constituent toujours une possibilité plus tard cette année. Nous pensions que les États-Unis éviteraient de se lancer dans de multiples guerres tarifaires pour concentrer leur puissance de feu sur la Chine. Cependant, notre optimisme ne s’est pas maintenu. Notre optimisme pourrait être fortement ébranlé si le président Trump continue de défier d’autres pays.

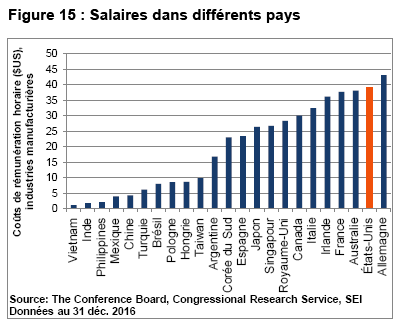

Même si le président américain aimerait que l’emploi dans le secteur manufacturier des États-Unis connaisse une renaissance, cet objectif est peu réaliste. À la Figure 15, nous comparons les salaires de différents pays avec ceux des États-Unis. Même si les salaires locaux ne constituent qu’un seul facteur dans la décision de l’endroit où investir, pour beaucoup d’industries (textiles et vêtements, chaussures et processus de montage moins sophistiqué), il s’agit du facteur le plus important. Tout comme pour les autres pays développés, les coûts de la main-d’oeuvre aux États-Unis sont élevés. Ces coûts peuvent être récupérés seulement par un niveau de productivité supérieur et un engagement dans des activités qui ajoute une valeur importante.

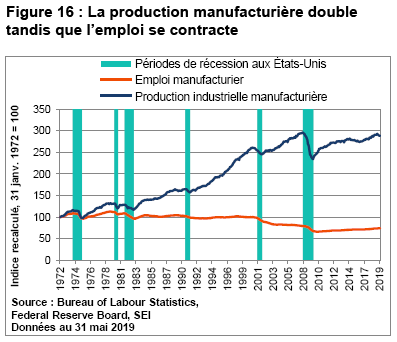

Si les capacités manufacturières effectuent un retour aux États-Unis, nous ne nous attendons pas à une poussée de l’emploi. Nous nous attendons plutôt à une poussée de la robotique et des procédés de production automatisés. La Figure 16 montre que l’emploi manufacturier stagne depuis les années 1970. Il a fortement reculé en termes absolus au cours des deux dernières années, car la production a été déménagée au Mexique, en Chine et ailleurs en Asie du Sud-Est et en Amérique latine. Pendant ce temps, la production industrielle de produits manufacturés aux États-Unis a triplé au cours d’une période de vingt ans, car la main-d’oeuvre américaine est devenue plus productive.

Selon nous, l’atteinte des niveaux d’avant 2000 au cours des 15 prochaines années pour ce qui est des emplois manufacturiers aux États-Unis constituerait une réalisation remarquable. Cela représenterait un gain annuel de 2 %, ce qui constitue une accélération importante par rapport à l’augmentation annualisée de 1,3 % enregistrée depuis que le nombre d’emplois salariés a commencé son expansion à nouveau en 2010. Cependant, il ne serait pas aussi surprenant de voir une augmentation de la production manufacturière de plus de 5 % par année, tandis que les progrès technologiques restent conforment à la croissance de la production solide générale du secteur des cinq dernières décennies.

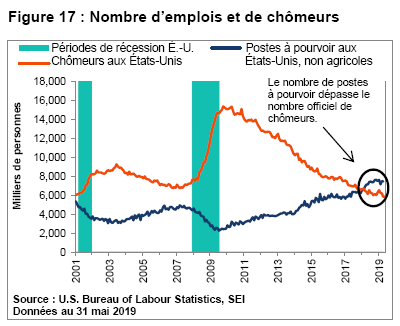

Dans l’ensemble, nous pensons que l’économie américaine affiche une bonne résilience malgré des vents contraires assez forts. Le recul des taux d’intérêt aux États-Unis qui a débuté à la fin de l’année dernière devrait certainement aider les consommateurs. Les constructeurs de résidences sont devenus plus optimistes (malgré la baisse des ventes de maisons en mai) en raison du recul récent des taux d’intérêt. Les ventes de détail ont dernièrement été plus solides que prévu. La croissance des revenus des ménages a continué de progresser à un bon rythme. Le gain de l’emploi salarié en mai a été plus faible que prévu, mais nous ne croyons pas que cela est source de préoccupations; le nombre d’offres d’emplois dépasse le nombre officiel de chômeurs par un nombre record, comme le montre la Figure 17.

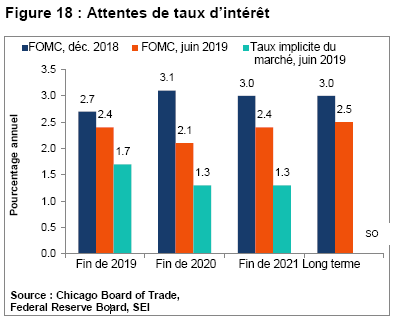

Les négociateurs de titres à revenu fixe semblent exclusivement se concentrer sur la bataille commerciale et ses répercussions économiques négatives potentielles. Les négociateurs de contrats à terme ont entraîné la courbe des contrats à terme sur fonds fédéraux nettement en dessous du taux directeur actuel de 2,25 % à 2,50 % en l’attente que les baisses de taux d’intérêt futures soutiennent les cours des actions. À la Figure 18, nous comparons les attentes de taux d’intérêt (la médiane du graphique à point qui présente les prévisions de taux des membres) du Federal Open Market Committee (FOMC) par rapport à celles du marché, telles qu’exprimées dans la courbe des contrats à terme sur fonds fédéraux. Le taux implicite du marché (colonne verte) prévoie un taux des fonds fédéraux de 1,7 % à la fin de 2019, ce qui est conforme à trois baisses de 25 points de base entre maintenant et la fin de l’année.

Même si les prévisions des membres du FOMC ont été plus prudentes, elles se dirigent dans la direction des marchés. Il y a six mois, les membres prévoyaient deux autres hausses de taux en 2019 et une autre en 2020 (les deux premières colonnes plus foncées). D’ici la fin de 2020, le taux des fonds fédéraux devrait être supérieur à 3 %. Cependant, quelques semaines après la rencontre de décembre 2018, le président de la Fed Jerome Powell et ses collègues ont fait volte-face et ont adopté une position plus conciliante en réponse aux signes de faiblesse de l’économie mondiale et à l’effondrement des prix des actions et des obligations en décembre. Le FOMC a revu à la baisse ses attentes de taux directeur et a promis d’être « patient » en réponse aux données de l’économie et d’inflation.

La plus récente projection médiane (juin) du taux des fonds fédéraux par les responsables des politiques (colonnes orange) représente un changement radical par rapport au sondage du FOMC de décembre. Plutôt que des augmentations de taux directeur dans la fourchette actuelle de 2,25 à 2,50 %, il semble maintenant qu’il pourrait y avoir une baisse de taux d’ici la fin de l’année, suivie d’une autre baisse l’an prochain, mais dans ce cas, la prévision médiane est très trompeuse. Sept membres du FOMC estiment que la Fed devrait baisser ses taux à deux reprises cette année, tandis qu’un membre prévoit une seule réduction de 25 points de base. Des neuf autres participants, sept ne voient aucune raison de modifier le taux des fonds depuis sa fourchette actuelle et un prévoit une augmentation. La dispersion parmi les projections des membres pour 2020 est encore plus grande. Tout cela pour dire vraiment qu’il n’existe aucun consensus pour réduire le taux des fonds fédéraux. Avant que la Fed prenne une décision, les données économiques devront continuer de s’affaiblir ou les pourparlers commerciaux avec la Chine devront complètement échouer.

Qui aura raison, la Fed ou les négociateurs de contrats à terme? Ce n’est pas la première fois qu’il existe une grande disparité entre les attentes de la Fed et les prévisions des négociateurs. En 2015 et en 2016, les membres du FOMC ont surestimé le nombre de fois qu’ils augmenteraient le taux des fonds. Ils ont fini par aller de l’avant avec deux augmentations pendant la période, un résultat nettement plus près des implications du marché à cette époque. En 2017 et 2018, par contre, la banque centrale a surpris les participants du marché en faisant ce qu’elle a dit qu’elle ferait : elle a augmenté ses taux de façon stable.

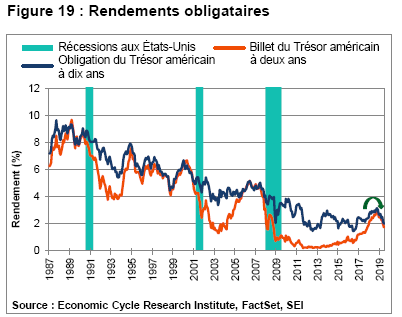

Le recul récent des rendements des obligations américaines à des niveaux observés pour la dernière fois en 2016 constitue une des plus grandes surprises de l’année. L’attente générale au début de 2019 était une augmentation des rendements obligataires; plutôt, comme le montre la Figure 19, l’obligation du Trésor américain repère à 10 ans a plongé de 70 points de base pour atteindre 2 % au début de juin. Au même moment, le rendement du billet à deux ans a reculé de 80 points de base pour atteindre 1,7 %. Nous trouvons difficile de justifier ces changements. Selon nous, une récession est peu probable sans une grave erreur de politique, comme se battre dans une guerre commerciale sur de multiples fronts.

Les fonds de petites et de grandes capitalisations américaines de SEI sont restés surpondérés en actions axées sur la valeur. Dans l’espace des grandes capitalisations, nos portefeuilles étaient nettement surpondérés en services financiers, en industrielles et en soins de santé; nettement sous-pondérés en technologie de l’information, en télécommunications et en services publics. Les gestionnaires de petites capitalisations américaines de SEI ont exprimé des préoccupations à propos des révisions à la baisse des bénéfices et de l’étendue du ralentissement dans le secteur manufacturier – et ont ainsi augmenté les positions dans les sociétés qui affichent des caractéristiques fondamentales jugées de bonne qualité (comme un rendement élevé des actifs, des marges bénéficiaires élevées et une solvabilité forte). Ils étaient surpondérés en consommation courante et sous-pondérés dans les actions des soins de santé et de la biotechnologie, et de l’énergie.

Il y a eu peu de changements importants dans les stratégies d’obligations à rendement élevé américaines de SEI. Nos portefeuilles restent courts en duration avec des rendements obligataires plus élevés que l’indice de référence. La qualité du crédit est conforme à celle de l’indice. L’exposition aux prêts à taux variable a été conservée. Toutefois, certains gestionnaires de placements sous-jacents sont passés à une position plus défensive après une reprise en juin pour la catégorie d’actif.

Rendement surprenant des actions des marchés émergents

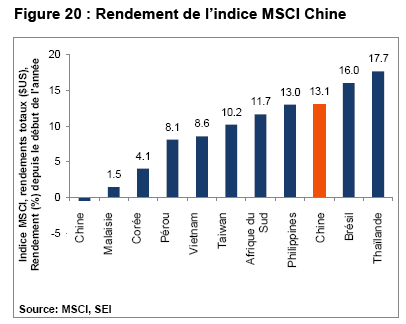

Tout d’abord la mauvaise nouvelle : les actions des marchés émergents, représentées par l’indice MSCI marchés émergents (rendement total) tirent de l’arrière par rapport au marché boursier américain, représenté par l’indice MSCI États-Unis (rendement total), depuis le début de l’année par environ huit points de pourcentage. Maintenant la bonne nouvelle : l’indice MSCI marchés émergents (rendement total) a augmenté de 11 % jusqu’à présent cette année. Lorsque l’on considère les difficultés que doivent affronter les économies émergentes – ralentissement marqué de la croissance économique en Chine, tensions commerciales continues entre les États-Unis et la Chine, faiblesse des prix des produits de base et dollar américain toujours résilient –, il est surprenant que les marchés boursiers émergents se soient appréciés cette année. À la Figure 20, nous soulignons le rendement de l’indice MSCI Chine (rendement total) en dollars américains et le comparons à ceux de plusieurs pays qui sont considérablement dépendants de la Chine pour leurs exportations ou parce que la Chine fait partie intégrante des chaînes d’approvisionnement de leurs sociétés.

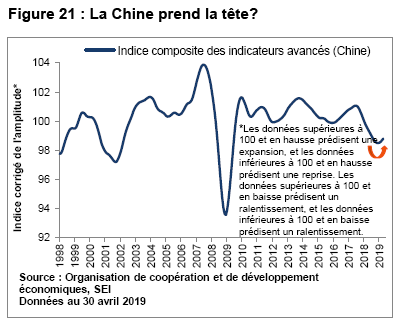

Tant que la trêve tarifaire reste en place avec les États-Unis, nous nous attendons à ce que l’économie chinoise s’améliore au cours des mois à venir. Un grand nombre de mesures monétaires et budgétaires ont été mises en place au cours de l’année dernière, dont des baisses de taxe sur la valeur ajoutée, de multiples réductions des taux de couverture des banques, de nouvelles facilités de prêts à moyen terme, de nouvelles mesures incitatives pour encourager les prêts bancaires aux petites sociétés privées et permettre aux administrations locales d’émettre des obligations à des fins particulières pour financer de nouveaux projets d’infrastructure. Il faut reconnaître que le revirement de la croissance économique jusqu’à présent n’est pas impressionnant. On peut observer des signes précoces d’amélioration de l’indice des indicateurs avancés composites de l’Organisation de coopération et de développement économiques, comme le montre la Figure 21. Même si la croissance est toujours inférieure à la tendance, un creux semble avoir été atteint en avril 2019. Les composantes de cet indice comprennent l’automobile, la production d’acier et d’engrais, les commandes à l’étranger, l’activité de construction totale et les cours des actions. L’automobile, la construction et les cours des actions semblent être les principaux moteurs de la récente amélioration.

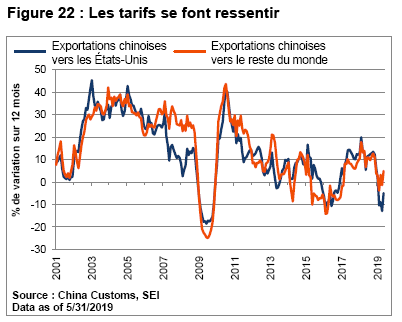

La guerre tarifaire avec les États-Unis, toutefois, a un impact. L’indice officiel des directeurs d’achats pour le secteur manufacturier (une mesure biaisée envers les plus grandes sociétés appartenant à l’État) reste faible, entrant une fois de plus en territoire de correction (sous 50) en juin. Comme le montre la Figure 22, la variation sur 12 douze des exportations aux États-Unis est entrée en territoire négatif plus tôt cette année. Le recul jusqu’à présent est comparable à l’expérience de 2015-2016, mais pourrait s’empirer, car les statistiques tiennent comptent de la dernière ronde de hausses tarifaires. Le pourcentage de variation des exportations totales vers le reste du monde a connu une reprise en mai.

En réponse aux tensions commerciales, le portefeuille de marchés émergents de SEI a été repositionné pour gagner une exposition additionnelle aux actions orientées vers le marché intérieur. Dans l’ensemble, les gestionnaires restent optimistes quant à la catégorie d’actifs en raison de la tendance à long terme d’une classe moyenne en émergence ou en expansion dans bon nombre de ces pays. Notre portefeuille a conservé sa position neutre envers les actions de valeur même si ces dernières deviennent plus attrayantes par rapport au momentum et à la stabilité. Pour ce qui est des secteurs, les services financiers, les matières et l’immobilier représentent les sous-pondérations les plus importantes du portefeuille. Les positions surpondérées étaient en télécommunications, en produits industriels et en technologie de l’information. Sur le plan régional, notre portefeuille était sous-pondéré en Asie, en Afrique et au Moyen-Orient par rapport à l’indice repère. L’Amérique latine était surpondérée.

Europe : Une performance décevante

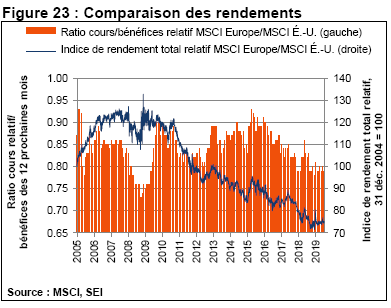

La dernière décennie a été difficile pour les investisseurs en actions européennes – du moins par rapport à la performance des actions américaines. À la Figure 23, nous comparons le rendement total relatif de l’indice MSCI Europe (y compris le Royaume-Uni) par rapport à l’indice MSCI États-Unis (rendement total). Les actions européennes ont obtenu de meilleurs résultats que les actions américaines pendant la période avant la crise financière mondiale de 2008, mais ont nettement tiré de l’arrière au cours des dix dernières années. Le ratio cours/bénéfices prévus des sociétés qui composent l’indice MSCI Europe ont aussi fortement chuté par rapport au cours/bénéfices prévus des sociétés de l’indice MSCI États-Unis. En 2015, le marché boursier européen se négociait avec un rabais de 7 % par rapport aux États-Unis. Depuis ce temps, le rabais cours/bénéfices prévus relatif s’est élargi à 20 %.

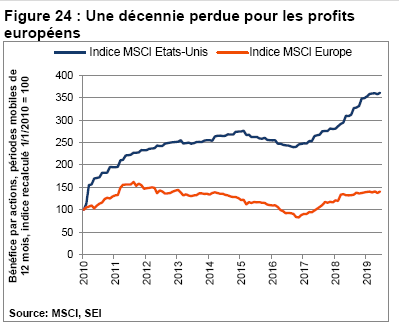

De bonnes raisons expliquent cette performance relative. Premièrement, la croissance économique aux États-Unis a été supérieure depuis le début de 2009, avec le PIB corrigé de l’inflation des États-Unis augmentant à un taux cumulatif de 25 % par rapport à un gain de seulement 16,5 % pour l’Union européenne en date du deuxième trimestre de 2019. Le différentiel de profitabilité est encore plus grand. Les bénéfices par action de l’indice MSCI États-Unis ont grimpé à un taux cumulatif de 250 % depuis 2010, selon une période mobile de 12 mois, au 30 juin 2019. Par contre, la hausse comparable des bénéfices par action pour l’indice MSCI Europe est moins de 40 %.

Remarquablement, comme le montre la Figure 24, les bénéfices pour l’indice MSCI Europe sont actuellement plus faibles que le niveau enregistré en 2011.

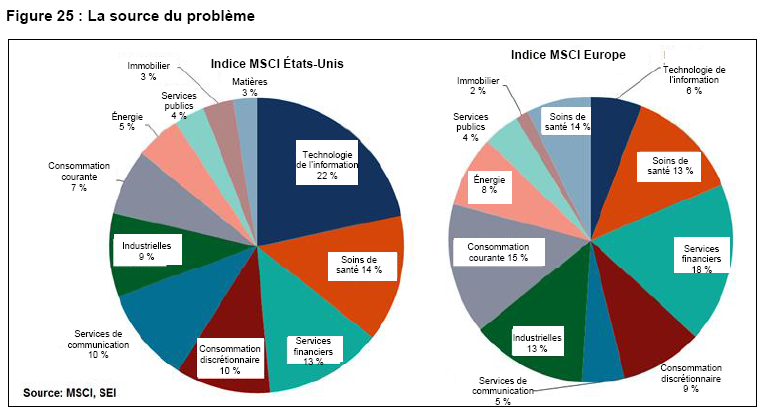

La disparité de la croissance des profits provient en grande partie de la composition des indices d’actions. Fondamentalement, l’indice européen est composé de grandes actions de valeur. Comme le montre la Figure 25, l’indice MSCI Europe est fortement pondéré en services financiers, en consommation courante et en industrielles. La technologie de l’information totalise seulement 5,8 % de la pondération de l’indice par rapport à 21,7 % dans l’indice MSCI États-Unis, où il s’agit du plus important secteur. Ensemble, l’énergie et les matériaux représentent ensemble 15,3 % de la capitalisation de l’indice MSCI Europe, ce qui est plus de deux fois la pondération combinée de l’indice MSCI États-Unis.

Même si elle tire de l’arrière par rapport aux États-Unis depuis 10 ans, aucune tendance ne se maintient pour toujours. À un certain moment, la performance de l’Europe dépassera celle des États-Unis pendant une période appréciable, tout comme l’investissement de valeur plus généralement dépassera l’investissement de croissance. Dans un rapport récemment publié par SEI, Actions de valeur américaines : Pourquoi en détenons-nous encore?, nous avons cité certains éléments potentiels qui pourraient entraîner une amélioration de la performance relative des stratégies axées sur la valeur, dont des hausses de taux d’intérêt et un élargissement des écarts de courbes de rendement qui favoriseraient les banques et autres intermédiaires financiers; une croissance économique en accélération et une augmentation de l’inflation (particulièrement favorable pour les secteurs producteurs de produits de base); et l’incapacité des actions de technologie de satisfaire les attentes élevées des investisseurs.

Nous ne savons toutefois pas lequel de ces éléments se produira. De fait, l’Europe doit affronter actuellement un éventail de défis uniques, tant économiques que politiques, qui font en sorte qu’il est difficile, même pour les investisseurs à contre-courant, d’être terriblement enthousiastes à court terme. Économiquement, il n’y a aucun doute que la région connaît une période difficile.

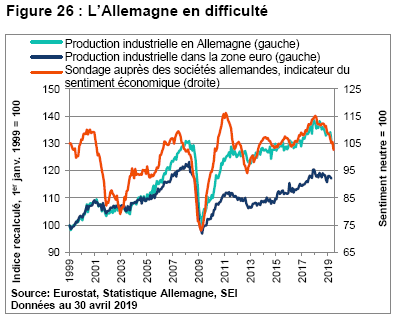

À la Figure 26, nous montrons que la production industrielle fléchit partout dans la zone euro depuis la fin de 2017. La trajectoire à la baisse est semblable à celle de la période de 2011 à 2012 lors de la crise de la dette de la périphérie dans la région. Cette fois, cependant, l’économie industrielle de l’Allemagne participe pleinement au ralentissement en Europe.

Même si le ralentissement du commerce mondial constitue un facteur, le principal problème de l’Allemagne est interne. La production industrielle de biens de consommation du pays s’est effondrée l’an dernier en raison du scandale d’émissions des moteurs diesel. Il y a raison de croire que le pire est passé : les enregistrements de véhicules en Allemagne ont augmenté récemment, montrant une croissance meilleure que saisonnière. Les dépenses de consommation ont augmenté au premier trimestre, entraîné la croissance du PIB annualisée à un taux de 1,7 %, mesurée par trimestre, ce qui était légèrement supérieur à la moyenne de la zone euro. Le sentiment des entreprises du pays reste néanmoins déprimé. Le consommateur allemand semble effectuer un léger retour, mais les commandes de biens d’équipement continuent de reculer.

La croissance économique dans la zone euro dans l’ensemble, continue de croître. Il est vrai que l’expansion économique est lente, car elle n’a atteint qu’un peu plus de 1 % en 2019 (au 30 juin). Ce taux est moins de la moitié de celui attendu pour les États-Unis. Quoi qu’il en soit, la forte exposition de la région au secteur manufacturier et au commerce international n’explique pas à elle seule la morosité des industriels allemands. Il existe aussi une absence inquiétante de leadership politique. Le mandat de la chancelière allemande Angela Merkel tire à sa fin, aiguisant la bataille pour le pouvoir entre la gauche et la droite, aux dépens du centre. Même s’il ne s’agit pas d’un problème unique à l’Allemagne ou au continent, une Allemagne distraite en raison de la situation politique est source de préoccupation étant donné l’importance du pays dans la zone euro et l’Union européenne.

Au niveau supranational, Ursula von der Leyen d’Allemagne a été sélectionnée pour servir à la présidence de la Commission européenne (la branche exécutive de l’Union européenne), et Christine Lagarde de France (la présidente actuelle du Fonds monétaire international) succédera à Mario Draghi à titre de présidente de la Banque centrale européenne (BCE) à la fin d’octobre. Madame Lagarde devrait maintenir les politiques conciliantes de son prédécesseur. Peut-être avant le départ de monsieur Draghi, nous pourrons observer une autre baisse de taux d’intérêt qui entraînera les taux directeurs encore plus en territoire négatif. Nous ne pouvons ignorer la possibilité d’une nouvelle ronde d’assouplissement quantitatif, juste au moment où la ronde actuelle devrait prendre fin.

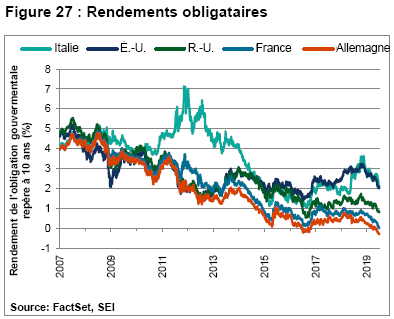

Tout comme aux États-Unis, les marchés semblent forcer la main de la banque centrale. Les rendements obligataires reculent dans l’ensemble. Comme l’illustre la Figure 27, les obligations allemandes à 10 ans ont reculé à un nouveau plancher de -0,30 % par année à la fin du deuxième trimestre. Les obligations italiennes ont reculé à un rendement de 2,08 %, moins de 10 points de base de plus que les obligations du Trésor américain comparables, au 30 juin. Même les rendements des obligations américaines ont reculé à 2,40 %, en baisse par rapport au sommet de crise de 34 % en 2012. Tout comme aux États-Unis, l’attente est présente que la BCE fera tout en son pouvoir pour injecter des liquidités dans les marchés.

Le président Draghi a raison d’être préoccupé. L’économie de l’Europe reste enlisée. Avec le ralentissement de l’Allemagne, il est difficile pour les autres pays de prendre la relève. Une politique monétaire non conventionnelle sous forme de taux d’intérêt négatifs, d’assouplissement quantitatif et de facilités de prêts n’a plus beaucoup de poids.

Un assouplissement dynamique de la politique budgétaire est sensé selon la perspective d’un économiste keynésien (d’après l’économiste britannique John Maynard Keynes), selon l’hypothèse que l’augmentation des dépenses gouvernementales soutiendra la demande globale, mais cette stratégie ne fonctionne pas dans la zone euro. L’Allemagne et les autres économies du nord peuvent disposer de la latitude fiscale pour aller de l’avant avec de l’assouplissement, mais ils n’ont pas la volonté politique. Les pays qui ont désespérément besoin d’une politique budgétaire plus souple, notamment l’Italie, ne disposent pas de manoeuvres juridiques pour le faire. Une fois de plus, les défauts structurels de la zone euro passent au premier plan. Il n’y a aucun mécanisme formel pour transférer la richesse aux pays plus pauvres, comme entre les états américains.

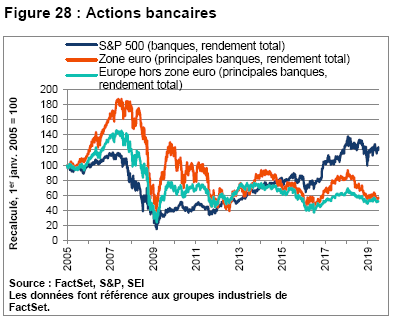

Il n’y a aucun moyen facile de bien renflouer et de réformer le système bancaire. Comme le montre la Figure 28, les investisseurs ont renfloué les actions des banques américaines à leur niveau d’avant la crise financière. Les banques européennes continuent de se rapprocher des creux atteints il y a dix ans, le reflet de leur incapacité de bien se recapitaliser ou de retirer les mauvaises créances de leurs livres.

Il y a aussi le nuage sombre du Brexit. Même si la date du Brexit a été reportée au 31 octobre (le président Draghi de la BCE doit être soulagé de partir avant de devoir s’attaquer à cette situation), il y a peu de signes que ce report sera utilisé à bon escient. La recherche par le Parti conservateur du Royaume-Uni d’un nouveau premier ministre prendra encore quelques semaines. Il semble possible, toutefois, que Boris Johnson soit le gagnant. Il est difficile de voir comment la situation améliore la possibilité d’un Brexit ordonné.

Même si la croissance économique est anémique, l’économie britannique n’est pas exactement au bord de l’effondrement tandis que la date limite approche. De fait, le taux de chômage au Royaume-Uni a reculé à un plancher de plusieurs décennies en juin, traçant la même trajectoire à la baisse que la mesure globale pour les États-Unis. La zone euro a aussi enregistré une amélioration stable du marché de l’emploi, même si le taux de chômage reste nettement plus élevé, en raison de facteurs structurels comme un droit du travail trop restrictif et de coûts marginaux élevés pour l’ajout d’emplois.

Cela dit, nous ne pouvons nous empêcher de penser que le Brexit (s’il a lieu) pourrait constituer un événement très perturbateur pour le Royaume-Uni et l’Union européenne. Près de la moitié du commerce de biens du Royaume-Uni, tant les importations que les exportations, se fait avec l’Union européenne. Le commerce dans les deux directions a nettement reculé en avril. Une partie de cette faiblesse peut s’expliquer par la vulnérabilité générale du secteur manufacturier européen. Elle peut être aussi le reflet de l’écoulement de l’accumulation de stocks par les sociétés avant la date limite précédente du Brexit du 31 mars.

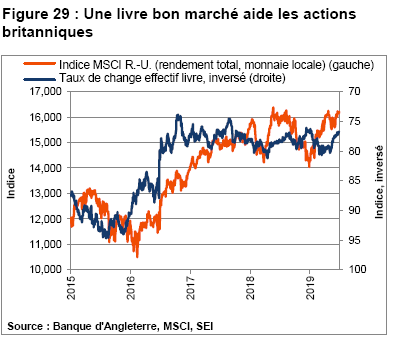

Étant donné toutes ces incertitudes, il est quelque peu surprenant que les actions britanniques se négocient près de leur sommet précédent, comme le montre la Figure 29. La dépréciation de la livre depuis le début de mai a probablement aidé à soulever le marché boursier, étant donné que les exportateurs composent une grande partie de la capitalisation boursière. En cas de Brexit, un recul supplémentaire de la livre sterling est attendu. La plupart des observateurs estiment toutefois que la livre est déjà sous-évaluée jusqu’à un certain point. Si le Brexit est repoussé une fois de plus, la pression sur la livre serait plutôt à la hausse, particulièrement si la Banque d’Angleterre s’appuie sur les pressions de salaires et de prix qui s’accumulent. La banque centre d’Angleterre a gardé son taux directeur inchangé cette année, pour ne pas agiter les marchés financiers, tandis que le drame du Brexit se déroule. Nous verrons au cours des prochains mois comment la situation va se résoudre.

Les portefeuilles d’actions internationales de SEI ont continué d’être axés davantage sur la valeur. Les secteurs des services financiers, de la consommation discrétionnaire et des industrielles continuent d’être favorisés, tandis que la technologie d’information et la consommation courante étaient les plus sous-pondérés. SEI croit que le cycle de resserrement par la Fed est terminé. Les banques centrales mondiales devraient emboîter le pas de la banque centrale américaine et adopter une position plus conciliante.

Glossaire

Un point de base équivaut à 0,01 %.

Le point mort d’inflation fait référence au taux annuel moyen d’inflation pendant la durée d’une obligation indexée à l’inflation qui offrirait le même rendement qu’une obligation non indexée à l’inflation. Ce calcul est effectué en prenant la différence entre le rendement nominal d’une obligation du Trésor non conventionnelle et le rendement réel d’une obligation du Trésor liée à l’inflation de même échéance.

Les flux de trésorerie par action sont une mesure utilisée pour mesurer la vigueur financière d’une société et sont calculés par les bénéfices par action après impôt plus la dépréciation.

Les industries, les actions et les secteurs cycliques sont ceux dont le rendement est étroitement lié à l’environnement et au cycle économiques. Les secteurs cycliques ont tendance à bénéficier de l’expansion économique.

La duration est une mesure de la sensibilité des cours des titres aux changements de taux d’intérêt. Plus précisément, la duration mesure le changement potentiel de la valeur d’une obligation qui résulterait d’une variation de 1 % des taux d’intérêt. Plus la duration d’une obligation est courte, moins son prix changera potentiellement de concert avec la hausse ou la baisse des taux d’intérêt. Par contre, plus la duration d’une obligation est longue, plus le prix changera potentiellement.

Une caractéristique idiosyncrasique est unique ou particulière à une personne ou à une entité.

Le momentum fait référence à la tendance du rendement relatif récent des actifs de se maintenir dans un avenir rapproché.

Le ratio cours/bénéfices est égal à la capitalisation boursière d’une société divisée par ses bénéfices après impôt. Plus le ratio cours/bénéfices est élevé, plus le marché est prêt à payer pour chaque dollar de bénéfices annuels.

L’écart est le rendement additionnel, habituellement exprimé en points de base (ou 0,01 %), qu’un indice ou un titre offre par rapport à un indice ou à un titre à duration comparable (ce dernier est souvent un titre de crédit sans risque, comme un titre de créance de gouvernement souverain). Un secteur d’écarts inclut généralement les secteurs non gouvernementaux pour lesquels les investisseurs demandent un rendement additionnel en plus de celui des obligations gouvernementales pour un risque assumé plus élevé.

La stabilité fait référence à la tendance des actifs à risque faible et de qualité élevée de générer des rendements ajustés au risque plus élevés.

La valeur fait référence à la tendance des actifs relativement bon marché de surperformer par rapport aux actifs relativement chers.

Définition des indices

Indice Bloomberg Barclays Global German Bond (7-10 ans) : L’indice Bloomberg Barclays Global German Bond (7-10 ans) est composé d’obligations génériques du gouvernement allemand avec des échéances fixes entre 7 et 10 ans.

Indice Bloomberg Barclays U.S. Short Treasury : L’indice Bloomberg Barclays U.S. Short Treasury Index fait le suivi du marché pour les bons du Trésor émis par le gouvernement américain. Les bons du Trésor sont émis avec des échéances fixes de 4, 13, 26 ou 52 semaines. L’indice des bons du Trésor américain est une composante de l’indice des bons à court terme du Trésor américain avec les billets et les bons du Trésor avec une échéance de moins d’un an. Indice Bloomberg Barclays 10-Year U.S. Treasury Bellwethers : L’indice Barclays 10 — Year U.S. Treasury

Bellwethers est un univers de bons du Trésor, et est utilisé en tant qu’indice de référence pour le marché des titres à revenu fixe à longue échéance. L’indice suppose le réinvestissement de toutes les distributions et de tous les versements d’intérêt.

Indice de confiance des chefs de la direction : L’indice de confiance des chefs de la direction est fondé sur le plus important sondage mensuel auprès des chefs de la direction des États-Unis. Chief Executive Group effectue un sondage auprès des chefs de la direction de sociétés américaines de tous les types et de toutes les tailles.

Indice officiel des directeurs d’achats du Bureau national de statistique chinois : L’indice officiel des directeurs d’achats de la Chine mesure la performance du secteur manufacturier du pays et est orienté vers les grandes sociétés publiques.

Indice des directeurs d’achats de la Chine : L’indice des directeurs d’achats Caixin de Chine mesure le rendement du secteur manufacturier du pays, selon un sondage auprès de 430 sociétés industrielles privées.

Indice coïncident de l’activité économique : L’indice coïncident de l’activité économique inclut quatre indicateurs : l’emploi salarié non agricole, le taux de chômage, les heures moyennes travaillées dans le secteur manufacturier ainsi que les salaires. La tendance pour chaque indice d’état est établie pour correspondre à la tendance du produit d’état brut.

Indice des directeurs d’achats du secteur manufacturier de l’Institute for Supply Management (ISM) : L’indice ISM manufacturier est un indicateur de l’activité économique récente aux États-Unis. Il est fondé sur des sondages auprès de plus de 300 entreprises manufacturières et fait le suivi des niveaux de production d’un mois à l’autre.

Indice MSCI monde tous pays : L’indice MSCI monde tous pays est un indice pondéré selon la capitalisation boursière qui regroupe plus de 2 000 entreprises et est représentatif de la structure boursière de 46 pays développés et émergents en Amérique du Nord et du Sud, en Europe, en Afrique et dans le bassin du Pacifique. L’indice est calculé en fonction du réinvestissement des dividendes nets en dollars américains

Indice MSCI Brésil : L’indice MSCI Brésil est conçu pour mesurer le rendement des segments des grandes et des moyennes capitalisations du marché brésilien. Avec 60 composantes, l’indice couvre environ 85 % de l’univers des actions brésiliennes.

Indice MSCI Canada : L’indice MSCI Canada est un indice pondéré en fonction de la capitalisation boursière à fluctuations libres conçu pour mesurer la performance des segments des grandes et des moyennes capitalisations du marché boursier canadien.

Indice MSCI Chili : L’indice MSCI Chili est conçu pour mesurer le rendement des segments des grandes et des moyennes capitalisations du marché chilien.

Indice MSCI Chine : L’indice MSCI Chine saisit une représentation des grandes et moyennes capitalisations parmi les actions H, les actions B, les « Red chips » et les « P chips » de Chine. Avec 151 composantes, l’indice couvre environ 85 % de l’univers des actions de la Chine.

Indice MSCI marchés émergents : L’indice MSCI marchés émergents est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement des actions des marchés émergents mondiaux.

Indice MSCI Europe : L’indice MSCI Europe fait partie de la stratégie d’indice moderne et représente la performance des actions de grandes et de moyennes capitalisations dans 15 pays développés d’Europe. L’indice comporte différents sous-indices qui couvrent des sous-régions, ainsi que des segments, des tailles et des secteurs de marchés divers, et couvre approximativement 85 % de la capitalisation boursière à fluctuations libres de chaque pays.

Indice MSCI Corée : L’indice MSCI Corée est conçu pour mesurer le rendement des segments des grandes et des moyennes capitalisations du marché sud-coréen. Avec 114 composantes, l’indice couvre environ 85 % de l’univers des actions sud-coréennes.

Indice MSCI Malaisie : L’indice MSCI Malaisie est conçu pour mesurer le rendement des segments des grandes et des moyennes capitalisations du marché malaisien. Avec 43 composantes, l’indice couvre environ 85 % de l’univers des actions malaisiennes.

Indice MSCI Pérou : L’indice MSCI Pérou est conçu pour mesurer le rendement des segments des grandes et des moyennes capitalisations du marché péruvien. Avec trois composantes, l’indice couvre environ 85 % de l’univers des actions péruviennes.

Indice MSCI Philippines : L’indice MSCI Philippines est conçu pour mesurer le rendement des segments des grandes et des moyennes capitalisations du marché philippin. Avec 23 composantes, l’indice couvre environ 85 % de l’univers des actions des Philippines.

Indice MSCI Afrique du Sud : L’indice MSCI Afrique du Sud est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché sud-africain. Avec 47 composantes, l’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres en Afrique du Sud.

Indice MSCI Taïwan : L’indice MSCI Taïwan est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché taïwanais. Avec 87 composantes, l’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres à Taïwan.

Indice MSCI Thaïlande : L’indice MSCI Thaïlande est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché thaïlandais. Avec 37 composantes, l’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres en Thaïlande.

Indice MSCI Royaume-Uni : L’indice MSCI Royaume-Uni est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché du Royaume-Uni. Avec 97 composantes, l’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres au Royaume-Uni.

Indice MSCI États-Unis : L’indice MSCI États-Unis est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché américain. Avec 632 composantes, l’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres aux États-Unis.

Indice MSCI Vietnam : L’indice MSCI Vietnam est conçu pour mesurer le rendement des segments des grandes et moyennes capitalisations du marché américain. Avec 16 composantes, l’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres au Vietnam.

Indice MSCI monde hors États-Unis : L’indice MSCI monde hors États-Unis est conçu pour mesurer le rendement des segments des grandes et des moyennes capitalisations de 22 des 23 pays des marchés développés (à l’exception des États-Unis) et de 24 pays des marchés émergents.

Indice composite des indicateurs avancés de l’OCDE : L’indice composite des indicateurs avancés de l’OCDE est utilisé pour mesurer les points charnières du cycle économique. Les données qualitatives des mouvements économiques à court terme sont utilisées. L’indice est utilisé pour prédire la direction des mouvements économiques mondiaux au cours des mois à venir et est publié par l’Organisation de coopération et de développement économiques. Indice des directeurs d’achats : L’indice des directeurs d’achats est un indicateur de la santé économique des secteurs de la fabrication et des services. Son objectif est de fournir des informations à propos des conditions commerciales pour les décideurs, les analystes et les directeurs d’achats des sociétés.

Indice S&P 500 : L’indice S&P 500 est un indice non géré, pondéré en fonction de la capitalisation boursière et composé des 500 plus grandes sociétés américaines cotées en bourse. Il est jugé représentatif du marché boursier américain élargi.

Indice de stress financier de la Fed de St. Louis : L’indice de stress financier de la Fed de St. Louis mesure le stress financier dans les marchés et est constituée de 18 séries de données hebdomadaires, y compris sept de taux d’intérêt, six d’écarts de rendement et cinq autres indicateurs. Chacune de ces variables saisit un certain aspect du stress financier. Par conséquent, lorsque le niveau de stress financier dans l’économie varie, les séries de données évoluent habituellement de concert.Indice S&P 500 des services financiers : L’indice S&P 500 des services financiers est composé d’actions du S&P 500 classées dans la catégorie des services financiers.

Renseignements importants

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Le présent commentaire est offert par SEI Investments Management Corporation (« SIMC »), une société américaine affiliée de Sociétés de placements SEI Canada. SIMC n’est aucunement enregistrée auprès d’un organisme de réglementation canadien, pas plus que l’auteur, et les renseignements contenus aux présentes le sont à titre d’information générale seulement et ne se veulent pas un avis légal ni fiscal, pas plus qu’ils ne constituent des conseils en matière de comptabilité, d’actions ou de placements, ni une opinion par rapport au caractère approprié d’un placement. Vous ne devriez pas agir sur la foi de ces renseignements sans obtenir au préalable des conseils en matière de droit, de fiscalité, de comptabilité et de placements de spécialistes qualifiés. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Les placements comportent des risques, dont celui de perdre le capital investi. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, il peut y avoir d’autres titres non mentionnés qui pourraient comporter d’autres risques spécifiques. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de perte en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur plus petite taille et à leur liquidité moindre. La valeur des obligations et des fonds obligataires diminue quand les taux d’intérêt montent.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis.

Des commissions, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements passés pourraient ne pas se reproduire