Perspective d’un gestionnaire de portefeuille: Parlons facteurs

Nous avons récemment rencontré Jason Collins, gestionnaire des portefeuilles d’actions mondiales de SEI, pour discuter de l’approche de SEI en matière de facteurs et des raisons pour lesquelles ils comptent pour les investisseurs.

Q. Comment définissez-vous les facteurs ? Comment les envisagez-vous

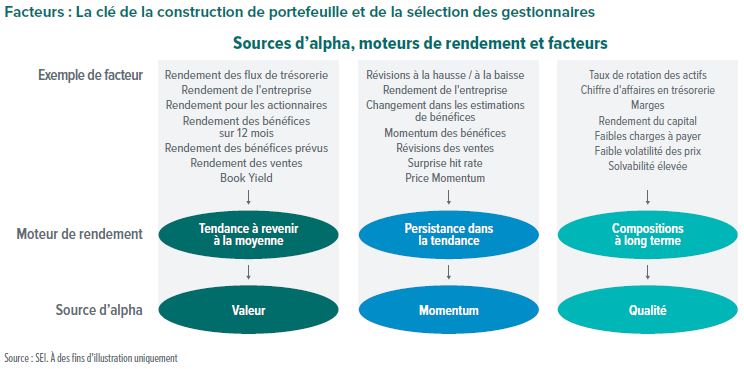

R. Un facteur est une caractéristique qui peut être mesurée et utilisée pour expliquer pourquoi le prix d’un groupe d’actions peut évoluer ensemble de manière coordonnée. Ces caractéristiques peuvent être des facteurs de style (comme la valeur et la croissance) que les investisseurs connaissent, mais il peut aussi s’agir d’autres éléments. Par exemple, des secteurs particuliers peuvent être des facteurs ; les actions de technologie partageront des caractéristiques communes et évolueront différemment des actions du secteur de l’énergie. La sensibilité aux variables macroéconomiques, comme les variations de taux d’intérêt ou des prix du pétrole, peut aussi être un facteur.

Les facteurs ne sont pas tous attrayants ou générateurs d’alpha. Certains facteurs peuvent aider à réduire le risque ou à limiter les baisses, tandis que d’autres sont simplement des sources aléatoires de risque qui créent du bruit, mais ne sont pas susceptibles d’être récompensées à long terme.

Une entreprise peut être, disons, une société d’énergie ou de communications ; elle ne peut être qu’une de ces choses. Cependant, chaque action se situe sur un éventail de facteurs. Par exemple, toutes les actions se situent quelque part sur l’éventail de la valeur - soit très bon marché, soit assez bon marché, soit assez cher, soit cher - même si elles ne sont pas considérées comme des actions de valeur. De même, chaque action présente un aspect de croissance ou un aspect de volatilité. Ces éléments ne s’excluent pas mutuellement.

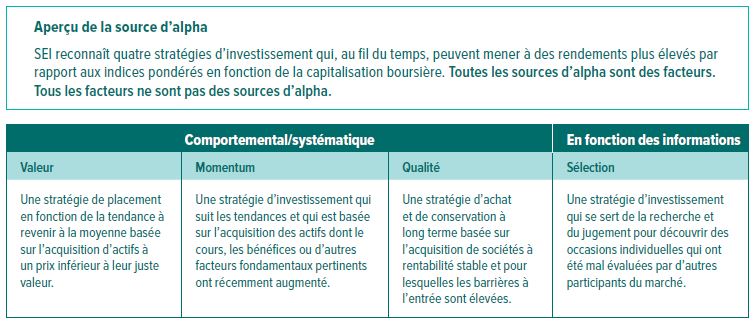

Lorsque nous pensons aux facteurs, nous pensons le plus souvent à ceux qui ont été récompensés par le passé et qui devraient conduire à des rendements plus élevés dans le temps. Lorsque nous construisons des portefeuilles et recherchons des gestionnaires d’investissement tiers (gestionnaires), nous recherchons une exposition aux facteurs qui devraient être récompensés.

Q. Comment utilisez-vous les facteurs au moment d’évaluer et de sélectionner les gestionnaires? Que recherchez-vous ?

R. Lorsque nous discutons avec des gestionnaires, notre point de départ est de comprendre, d’un point de vue philosophique, comment et pourquoi ils gèrent l’argent comme ils le font. L’analyse du portefeuille nous aide à comprendre les caractéristiques des facteurs, leur variation dans le temps, ainsi que la sensibilité et l’intensité auxquelles le portefeuille est exposé à ces facteurs. Nous essayons de concilier la philosophie d’investissement du gestionnaire avec les analyses que nous pouvons voir, l’objectif étant de sélectionner des gestionnaires et de les combiner de manière à faire pencher intentionnellement le portefeuille vers la source d’alpha souhaitée.

Q. Quelle est l’importance de la stabilité du facteur pour un gestionnaire particulier ? Autorisez-vous les gestionnaires discrétionnaires multi-stratégies qui pourraient faire passer un portefeuille de la valeur à la croissance selon l’évolution des marchés ?

R. Nous voulons que le principal facteur que nous cherchons à capturer soit stable, même si nous pouvons nous attendre à ce que les facteurs secondaires soient plus variables. Chaque gestionnaire de placement sous-jacent joue un rôle distinct pour nos portefeuilles, et il doit y avoir un certain niveau de prédictibilité pour ce qui est du profil de chaque gestionnaire d’un point de vue du style et des facteurs. Ainsi, nous devrions également avoir un certain niveau de prédictibilité à propos du profil de performance relative d’un gestionnaire. Nous avons tendance à ne pas favoriser les gestionnaires dont le style est plus agnostique, car cela augmenterait le risque de déséquilibre de nos portefeuilles à l’avenir.

Si nous comprenons le profil du gestionnaire, nous pouvons être en mesure de construire un portefeuille global plus stable que ce que l’on pourrait attendre d’un profil en constante évolution. Nos gestionnaires ne doivent pas nécessairement se consacrer exclusivement à un seul facteur. Certains peuvent faire l’équilibre, par exemple, entre la valeur et la qualité. Nous sommes à l’aise avec cela. Cependant, ce que nous voulons voir, c’est que l’exposition au facteur principal, dicté par la philosophie du gestionnaire, est stable. Si nous attribuons une répartition à un gestionnaire de valeur, nous voulons généralement que ce portefeuille ait une modulation valeur constante. L’exposition aux facteurs secondaires peut varier, et à certains moments, les actions bon marché peuvent être des actions défensives, à faible volatilité, ce qui éloigne le portefeuille de la volatilité en tant que facteur. À d’autres moments, les actions bon marché sont à haut risque et plus cycliques, et pour avoir une exposition à la valeur, un portefeuille peut avoir une inclinaison positive à la volatilité.

Q. Que se passe-t-il lorsque le style d’un gestionnaire semble s’éloigner de l’exposition prévue ?

A. En général, nous ne souhaitons pas que les gestionnaires s’éloignent des styles pour lesquels leurs services ont été retenus. Si l’analyse factorielle est un cadre utile, nous devons également faire appel à l’expérience et au bon sens pour interpréter la provenance de l’alpha. Les marchés récemment ont été intéressants. Nous avons constaté, notamment il y a quelques mois, que le momentum s’était déplacé vers les actions de valeur moins chères. Nous avons assisté à une situation inhabituelle, à savoir l’apparition de modulations importantes pour le momentum dans certains profils de gestionnaires de valeur. Ils n’ont pas soudainement changé de style ou commencé à rechercher le momentum. Plutôt, le momentum s’était déplacé vers ces titres de valeur, tant du point de vue des bénéfices que du momentum des prix. L’année dernière, le momentum était presque synonyme de croissance, parce que les actions à momentum élevé étaient aussi les actions de croissance. Avec la rotation vers la valeur pendant l’hiver et au cours de la première partie de l’année, nous avons observé une sous-performance du momentum, qui a cependant connu une reprise, principalement parce que les actions de valeur ont commencé à représenter une plus grande partie des portefeuilles de momentum.

L’une des choses que nous avons vues récemment est que certains portefeuilles de gestionnaires de valeur sont devenus plus chers. À première vue, il semble qu’ils aient opté pour des actions chères. Toutefois, ces gestionnaires avaient acheté de nombreux noms, tels que des compagnies aériennes et des sociétés de Il ne s’agissait manifestement pas d’actions chères, mais en raison de l’effondrement de leurs bénéfices, des paramètres comme les ratios cours/bénéfices avaient fortement augmenté (ou étaient même tombés en territoire négatif). D’un point de vue factoriel, ces actions semblaient chères, et les styles de portefeuilles semblaient avoir dérivé alors que ce n’était pas le cas. Alors, malgré un cadre analytique, une interprétation reste parfois nécessaire.

Q. Comment envisagez-vous les critères ESG ? S’agit-il de facteurs, ou d’un dialogue distinct ?

R. L’investissement ESG peut signifier différentes choses pour différentes personnes. Nous considérons l’investissement ESG comme un sous-ensemble de l’investissement durable. Nous savons que les scores ESG peuvent être utilisés pour mesurer les caractéristiques des entreprises et qu’à partir de là, un facteur ESG peut être créé. Ces scores et ces modulations sont disponibles par le biais de l’analyse des styles. Dans une certaine mesure, l’investissement ESG (et l’investissement durable dans son ensemble) peut être considéré comme un facteur à incorporer dans un processus d’investissement, soit en tant que superposition, soit de concert avec d’autres facteurs. L’investissement ESG convient naturellement plus à certains facteurs que d’autres.

Pour simplifier, les sociétés de qualité ont tendance à obtenir un score plus élevé selon une perspective ESG. Si vous êtes un gestionnaire axé sur la qualité, il est plus facile d’intégrer les critères ESG à ce que vous faites de façon naturelle. Les entreprises qui obtiennent un mauvais score sont susceptibles d’être plus risquées et plus sujettes aux changements de réglementation. Si vous êtes un gestionnaire de valeur, vous êtes attiré par les entreprises qui font l’objet d’une certaine controverse. Actuellement, beaucoup de ces entreprises peuvent être actives dans le secteur de l’énergie et sont donc plus susceptibles d’obtenir un mauvais score ESG. Alors oui, nous pouvons considérer les critères ESG comme un facteur, mais un facteur qui s’aligne sur certains styles d’investissement et autres facteurs. Pour certains gestionnaires, il sera plus difficile de l’incorporer naturellement sans compromettre ce qu’ils font ou sans trop de restrictions.

Q. À quelle fréquence examinez-vous les expositions factorielles au sein d’un portefeuille ?

R. Nous étudions les analyses de portefeuille au moins une fois par mois et souvent plus fréquemment. Parfois, les paramètres changent peu, alors que d’autres fois, ils peuvent changer rapidement sur une courte période. Chaque mois, nous examinons également les analyses des données de marché sous l’angle des facteurs, afin d’évaluer l’attrait de certains facteurs les uns par rapport aux autres. Nous examinons les dispersions des évaluations, les tendances des facteurs et les profils de risque.

Nous ne prenons pas nécessairement des mesures correctives chaque mois, mais nous cherchons à être dynamiques tout au long d’un cycle de marché pour maintenir un portefeuille donné en équilibre. Si des actions de momentum se transforment en actions de valeur, alors le portefeuille le devient aussi, et des ajustements doivent être effectués pour conserver l’équilibre. De plus, nous recevons parfois des signaux forts et, d’un point de vue tactique, nous pouvons choisir de modifier le profil factoriel d’un portefeuille en effectuant des répartitions différentes à certains gestionnaires. Actuellement, nous pensons que les dispersions de valeur élevées constituent un signal positif pour la valeur, qui pourrait mettre plusieurs années à se normaliser, ce qui devrait créer un effet d’entraînement pour la valeur à l’avenir.

Q. À quel point êtes-vous patient lorsqu’un gestionnaire qui investit dans une modulation factorielle devrait surperformer à long terme, mais ne produit pas à court terme ?

R. Il n’y a pas de règle absolue. Notre point de départ est que nous voulons avoir une répartition stratégie aux facteurs qui, selon nous, devraient surperformer à long terme. La valeur a éprouvé des difficultés au cours des 10 dernières années, mais nous pensons qu’elle sera rentable à long terme. Dans une optique prospective, nous pensons que les dix prochaines années récompenseront la valeur, simplement en raison du niveau actuel de dispersion des évaluations. Pour ce qui est de la répartition à un gestionnaire, si un gestionnaire continue de construire des portefeuilles qui respectent une philosophie et un processus et qu’il n’est pas tenté de s’en écarter en raison d’une sous-performance à court terme, nous resterons fidèles à ce gestionnaire. Par exemple, nous mettrons probablement fin au mandat d’un gestionnaire de valeur qui s’éloigne des actions de croissance en raison de pressions sur les résultats à court terme. Tant qu’un gestionnaire continue de construire un portefeuille qui, selon nous, apportera une contribution à long terme, nous serons probablement indéfiniment patients.

Glossaire

Les actions de croissance affichent une croissance régulière des prix ou des bénéfices supérieure à celle du marché en général.

Les variables macroéconomiques sont des événements budgétaires ou géopolitiques qui affectent largement l’économie.

Les indices pondérés en fonction de la capitalisation boursière pondèrent chaque composante de l’indice selon la capitalisation boursière.

La tendance à revenir à la moyenne suppose que les prix et les rendements des titres finissent par revenir aux niveaux moyens à long terme.

Les secteurs représentent les zones de l’économie dans lesquelles les entreprises vendent des produits ou services similaires.

La volatilité mesure la dispersion autour du rendement moyen d’un titre.

Le rendement est une mesure de la rentabilité d’un investissement pendant une période donnée, exprimée en pourcentage.

Renseignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Les positions et les titres en portefeuille sont sous réserve de modifications. Toutes les informations sont à la date indiquée. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements.

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.

Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs. Le placement peut ne pas convenir à tous. La diversification peut ne pas protéger contre le risque de marché.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

The information contained herein is for general and educational information purposes only and is not intended to constitute legal, tax, accounting, securities, research or investment advice regarding the strategies or any security in particular, nor an opinion regarding the appropriateness of any investment. This information should not be construed as a recommendation to purchase or sell a security, derivative or futures contract. You should not act or rely on the information contained herein without obtaining specific legal, tax, accounting and investment advice from an investment professional.

Les directives en matière de durabilité peuvent amener un gestionnaire à prendre ou à éviter certaines décisions d’investissement lorsqu’il peut être désavantageux de le faire. Cela signifie que ces investissements peuvent sous-performer par rapport à d’autres investissements semblables qui ne tiennent pas compte des directives de durabilité lors de la prise de décisions d’investissement. Il n’y a aucune garantie que les objectifs seront atteints.

Si un produit ou une stratégie est soumis à certains critères d’investissement durable, l’achat de certains titres peut être évité alors qu’il est autrement économiquement avantageux d’acheter ces titres, ou certains titres peuvent être vendus alors qu’il est autrement économiquement avantageux de détenir ces titres.

La durabilité n’est pas définie de manière uniforme et les scores et notations peuvent varier selon les fournisseurs.

Les informations aux États-Unis sont fournies par SEI Investments Management Corporation (SIMC), une filiale en propriété exclusive de SEI Investments Company (SEI). Les informations sont fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada.

Informations fournies au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements de moyen à long terme

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).

Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Limited FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Financial Sector Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.