Patience et diversification: des éléments essentiels pendant les marchés baissiers

Les ventes massives et rapides font en sorte que les craintes masquent la réalité. La chute des marchés boursiers mondiaux qui a commencé à la mi-février a été définie en termes qui ont fait les manchettes, en liant les conditions des marchés financiers à l’épidémie de COVID-19 — et en ignorant les détails sous-jacents à propos du comportement des différentes parties du marché.

Nous pouvons explorer cette situation plus nuancée en examinant les performances sectorielles du marché boursier mondial. Même s’il est impossible de conclure avec certitude que les actions continueront de baisser et dans quelle mesure, une analyse sectorielle montre que les différents segments du marché doivent affronter diverses pressions qui vont au-delà de l’endiguement de la COVID-19.

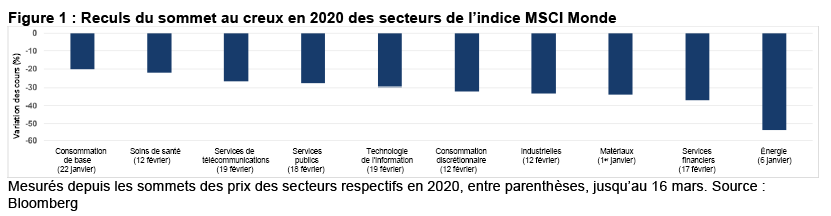

Les secteurs défensifs ont moins reculé

Malgré les chutes globales récentes, les secteurs défensifs traditionnels (biens de consommation de base, soins de santé, services de télécommunications et services publics) ont mieux résisté, conformément aux attentes. La Figure 1 montre le repli de chaque secteur depuis le sommet des cours en 2020 jusqu’au 16 mars, ainsi que la date de leur niveau le plus élevé.

Notamment, la technologie de l’information a subi seulement un repli modéré, bien qu’elle ait été le secteur le plus performant depuis le début de l’année, avant le repli.

Les autres secteurs ont reculé nettement plus

Les secteurs cycliques (consommation discrétionnaire, matériaux et industrielles) ont chuté plus fortement que les secteurs défensifs. Le secteur des matériaux, en particulier, n’a pas réussi à atteindre un nouveau sommet en 2020.

Les services financiers — même s’il ne s’agit pas d’un secteur cyclique — ont enregistré des résultats assez faibles. Les taux d’intérêt élevés sont généralement avantageux pour les sociétés financières, qui peuvent ainsi augmenter leurs marges nettes d’intérêt. Les taux d’intérêt ont chuté partout dans le monde depuis le début de l’année, et ont atteint des planchers historiques, alors que le repli du marché boursier s’est accéléré, ce qui a placé beaucoup de pression sur les services financiers.

Le secteur de l’énergie

Les inquiétudes des investisseurs à propos des retombées économiques de plus en plus importantes ont été aggravées par la rupture de l’OPEP+ (soit l’Organisation des pays exportateurs de pétrole, ou OPEP, dirigée par l’Arabie saoudite — plus la Russie) pendant la première semaine de mars. Le cartel élargi, qui a réussi à stabiliser les prix du pétrole après leur baisse du milieu de 2014 au début 2016, a essentiellement dicté les conditions de l’offre dans le marché (avec les producteurs américains non alignés) au cours des cinq dernières années. Apparemment, la Russie n’a pas accepté les plans de l’Arabie saoudite pour une réduction de la production partagée visant à stabiliser les prix face à la baisse de la demande. L’Arabie saoudite a réagi en augmentant sa production.

Même si cette décision peut sembler contraire à la logique — et qu’elle a entraîné la plus grande chute des prix du pétrole en une journée depuis 1991 — l’objectif semblait être de mettre hors service les producteurs à coûts élevés. De fait, dans l’ensemble, le secteur de l’énergie ne s’est jamais complètement remis de l’effondrement des prix de l’énergie qui a commencé en 2014 : le secteur de l’énergie dans l’indice MSCI Monde a atteint un sommet historique en juin 2014, et a reculé d’environ 70 % jusqu’au 16 mars 2020.

Point de vue de SEI

Nous sommes conscients de l’impact que peuvent avoir sur le tempérament des investisseurs les ventes massives et soutenues de titres en bourse. Un examen plus approfondi des conditions dans les différents secteurs du marché peut aider à rappeler que les grands titres ignorent souvent l’essentiel. En gardant cela à l’esprit, nous pouvons observer des raisons d’être optimistes dans certains secteurs du marché boursier avec une combinaison d’explications pour les conditions volatiles dans d’autres secteurs.

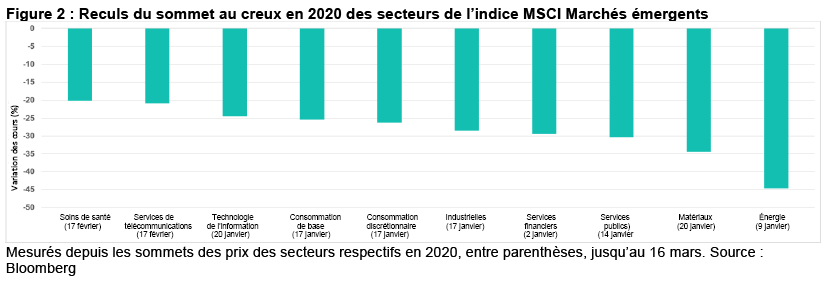

Il est impossible d’ignorer les conditions difficiles des dernières semaines, car les performances ont été similaires dans les marchés développés et émergents. La Figure 2 montre les reculs dans les secteurs des marchés émergents, qui ont en général commencé plus tôt (outre les soins de santé et les services de télécommunications), car la lutte de première ligne de la Chine contre l’épidémie de COVID-19 a eu un impact considérable sur les résultats des marchés émergents.

Les performances divergentes des différents secteurs à travers le monde illustrent l’importance d’adopter une approche diversifiée en matière d’investissement. Un portefeuille d’investissement concentré dans les secteurs les moins performants aurait entraîné des résultats nettement pires qu’un portefeuille plus largement diversifié.

Pour ce qui est de l’avenir, il y a deux façons de réagir à la situation actuelle : s’en tenir à son plan à long terme ou vendre.

Nous croyons qu’il est très peu avisé de vendre pour plusieurs raisons. Premièrement, il est tout à fait possible que les actions se rapprochent plus d’un plancher que d’un sommet. Si vous avez conservé vos placements jusqu’à maintenant, vous avez déjà supporté une grande partie du recul. Deuxièmement, si vous décidez de vendre, quand réinvestirez-vous ? Si vous ne pouvez pas fournir de réponse réaliste à cette question, il est probablement préférable de rester patient et de vous en tenir à votre plan à long terme en prévision de la reprise éventuelle. Il est préférable de conserver la plus grande partie de son portefeuille que de vendre à bas prix aujourd’hui et de racheter à des prix plus élevés plus tard.

Société de placements SEI Canada, filiale en propriété exclusive des SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et à titre éducatif uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne garantit ni leur fiabilité ni leur intégralité et ces dernières peuvent être incomplètes ou changer sans préavis.

L’investissement comporte des risques, dont le risque de perte en capital. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, d’autres titres non mentionnés peuvent comporter des risques particuliers. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de pertes en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur faible taille et à leur faible liquidité. Les obligations et les fonds obligataires perdent pour leur part de la valeur quand les taux d’intérêt montent.

Les rendements indiciels sont présentés à des fins illustratives uniquement et ne représentent pas des rendements réels d’un Fonds SEI. Les rendements indiciels ne reflètent pas les frais de gestion, les coûts de transaction et autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Les opérations sur fonds communs de placement peuvent entraîner des commissions, des frais de suivi, des frais de gestion et d’autres types de frais. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis ; leur valeur fluctue fréquemment et leurs rendements antérieurs peuvent ne pas se répéter.