Marché haussier mondial : est-il temps de se retirer?

De nombreux investisseurs craignent que le marché boursier mondial ait récemment atteint un sommet. Il s’agit de l’une des plus longues phases haussières de l’histoire, caractérisée par des évaluations qui semblent élevées à certains égards et une économie mondiale qui évite d’entrer en récession depuis près de dix ans. À SEI, nous recevons régulièrement des questions comme celles-ci : « Pendant combien de temps encore cette phase peut-elle durer? », « Des évaluations élevées sont-elles un signal d’alerte? », « La croissance économique peut-elle se poursuivre? », « Est-il préférable que je vende mes actions ? ». Ces craintes sont certes compréhensibles, mais il est important de prendre du recul et de les évaluer rationnellement.

|

|

Le marché haussier trahit-il son âge?

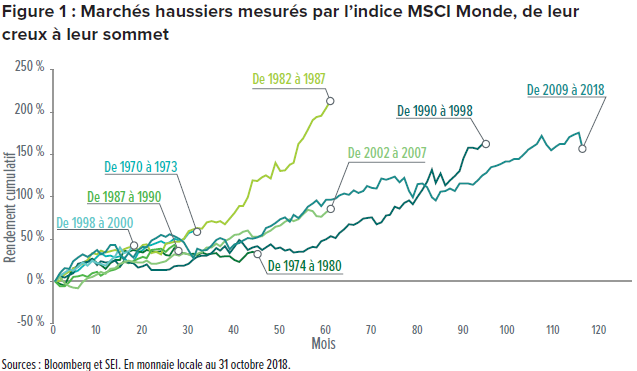

Si l’on mesure sa durée à partir du creux du dernier marché baissier, l’actuel marché haussier mondial (tel que mesuré par l’indice MSCI Monde) est le plus long jamais observé. Du point de vue des rendements cumulatifs (figure 1), il se classe troisième après les marchés haussiers de 1982 à 1987 et de 1990 à 1998 seulement.

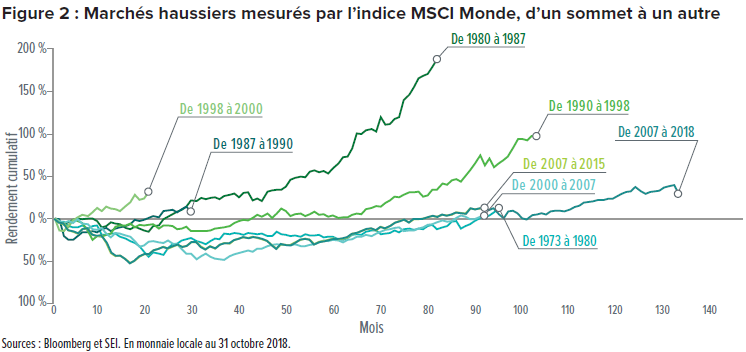

Cependant, si l’on mesure sa durée à partir du sommet enregistré par le marché haussier précédent (une approche qui tient compte de l’ampleur relative du recul de la dernière phase baissière), le cycle actuel reste le plus long jamais observé du point de vue de sa durée, mais il est moins remarquable sur le plan du rendement cumulatif (figure 2).

Qu’est-ce que ces observations nous apprennent au sujet de l’orientation du marché actuel? Prises isolément, pas grand-chose. D’une part, il se peut que la mesure de la durée des marchés entre deux sommets illustrée à la figure 2 soit faussée par des sommets antérieurs qui ont été engendrés par l’euphorie et la complaisance d’investisseurs irrationnels. Plus important encore, une analyse fondée uniquement sur les données sur le rendement cumulatif et la durée est, à notre avis, plutôt superficielle.

Les marchés haussiers ne meurent pas de vieillesse

L’économiste en chef de SEI, Jim Solloway, a fait valoir pendant tout le cycle actuel que ce sont les politiques économiques inappropriées qui sonnent le glas des marchés haussiers, et non l’âge avancé de ces derniers. De ce point de vue, il est vrai que le portrait de la situation est contrasté. Certaines banques centrales très influentes se distancient des politiques monétaires accommodantes des dernières années; c’est le cas en particulier de la Réserve fédérale américaine, qui devrait continuer de relever sa cible de taux d’intérêt, mais il est également vrai que la Banque centrale européenne réduit ses achats d’actifs tandis que la Banque d’Angleterre a récemment haussé sa cible de taux d’intérêt. D’importantes préoccupations géopolitiques entrent en ligne de compte, soit la guerre commerciale sino-américaine, l’orientation des politiques économiques nationales de la Chine, le Brexit et la viabilité de la trajectoire budgétaire du gouvernement italien.

Il faut cependant noter aussi les éléments positifs. Les banques centrales sont encore relativement conciliantes, la Chine a récemment adopté des politiques nationales plus favorables, l’adoption récente de mesures de relance budgétaires aux États-Unis devrait stimuler l’économie pendant un certain temps encore, la croissance des bénéfices des sociétés reste solide et les conditions du marché du travail sont positives dans de nombreux pays. Les données fondamentales – les attentes à l’égard des flux de trésorerie et ce qu’est une juste mesure de leurs valeurs actuelles – sont les éléments de base servant à déterminer si un marché est abordable, évalué à un juste prix ou cher. Enfin, même si le marché boursier mondial est un peu cher à l’aune de ces mesures (c’est moins le cas depuis la récente correction), il n’est pas exagérément surévalué et continue d’être porté par la faiblesse des taux d’intérêt et une croissance encore robuste des ventes et des bénéfices.

Il est difficile de battre de vitesse un marché baissier

La phase haussière ne durera pas indéfiniment, c’est une évidence. À un certain moment, elle prendra fin et le marché amorcera une autre phase baissière. Quand et comment cela se produira-t-il? Nul ne le sait. Comme cette baisse est inéluctable, de nombreux investisseurs se demandent spontanément : « Que devrai-je faire lorsque le marché entrera en territoire baissier? » Personne n’aime perdre de l’argent, ne serait-ce que sur le papier. Des études montrent que les humains ont tendance à ressentir beaucoup plus intensément la douleur causée par une perte que le plaisir que procure un gain d’une importance comparable. (Nous expliquons ce phénomène en détail dans un article intitulé Behavioral Finance: Loss and Regret Aversion, septembre 2014.) Beaucoup d’investisseurs ont le réflexe de battre en retraite dès le premier signe d’une forte baisse du marché.

En somme, si les investisseurs parvenaient à surclasser le marché, c’est-à-dire s’ils pouvaient généralement esquiver les pertes causées par les marchés baissiers et tirer parti des marchés haussiers, leur désarroi serait bien moins grand.

Malheureusement, ce scénario est fort peu probable pour eux. Il est pratiquement impossible de prévoir les sommets des phases haussières et les creux des phases baissières avec un degré d’exactitude élevé (et, encore moins, constant). Selon nous, il est tout aussi stérile de miser sur les virages économiques, par exemple de se départir de placements risqués avant le début d’une récession. À preuve, les économistes du National Bureau of Economic Research ont historiquement déclaré que l’économie était entrée en récession avec un décalage de 6 à 21 mois. Dans la mesure où les marchés sont capables d’actualiser les valeurs futures, les investisseurs peuvent fort bien être en plein cycle baissier, voire se retrouver dans le cycle haussier suivant, avant qu’on sache avec certitude que l’économie est entrée en récession.

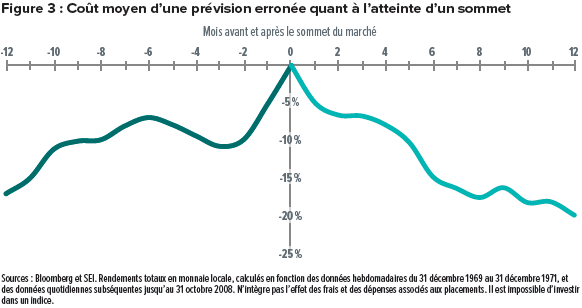

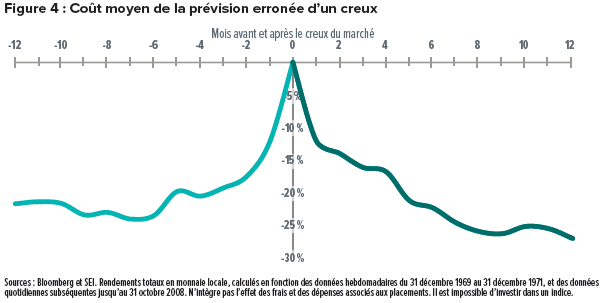

Qui plus est, il y a un prix à payer en pertes de rendements pour les investisseurs qui tentent de prévoir leurs sorties du marché et leurs retours sur le marché. À en juger par le comportement historique des marchés dans les périodes entourant leurs sommets et leurs creux, ce prix peut être élevé, comme l’illustrent les figures 3 et 4. La ligne gauche de la figure 3 indique les rendements moyens que les investisseurs auraient sacrifiés en tentant de sortir d’un marché haussier à maturité. Les investisseurs qui seraient sortis du marché tout juste au bon moment n’auraient enregistré aucune perte (voir le centre du graphique). Le côté droit du graphique illustre le prix payé pour s’être retiré du marché après l’atteinte d’un sommet. Par exemple, si un investisseur était sorti du marché six mois avant que la phase haussière atteigne son sommet, il aurait sacrifié un rendement subséquent moyen de 7 %; s’il était sorti du marché six mois après le point culminant de la phase haussière, il aurait subi une perte moyenne de 15 %.

Bien sûr, un investisseur peut se sentir à l’aise de se départir de ses placements quelques mois après un sommet boursier; la ligne du côté droit de la figure 3 montre que cette décision pourrait à tout le moins lui avoir permis de préserver une partie de son capital. Cela occulte cependant la dualité — et le double risque — de la prévision des mouvements du marché. Une fois qu’un investisseur est sorti du marché, il doit décider du moment de son retour. Dans ce cas également, une prévision erronée peut lui coûter cher, comme le montre la figure 4. Une prévision parfaite ne lui coûterait rien en pertes de rendements et en gains sacrifiés, comme l’illustre le centre du graphique. Cependant, le retour sur le marché de cet investisseur avant la fin du cycle baissier l’exposerait évidemment à d’autres pertes, comme l’indique la ligne du côté gauche du graphique. Et, surtout, comme l’illustre la ligne du côté droit du graphique, son retour après le début du cycle haussier suivant pourrait aussi lui coûter assez cher. Dans cet exemple, un investisseur prévoyant les mouvements du marché qui revenait sur le marché à peine six mois avant le creux subirait une perte moyenne de 23 %, et un investisseur qui revenait sur le marché six mois après le creux sacrifierait un gain moyen de 22 %.

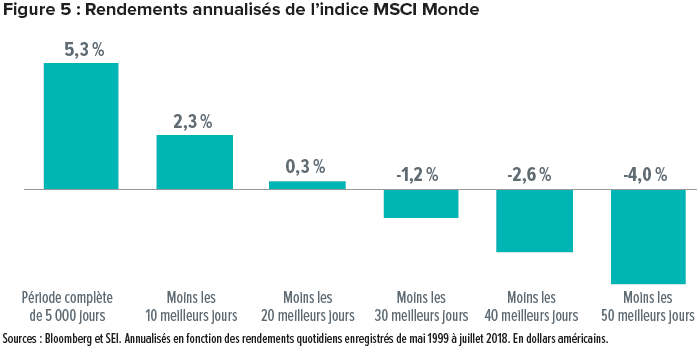

Le risque de rater le début d’une nouvelle phase haussière est également illustré à la figure 5. Si l’on prend une période de 5 000 jours de négociation comprise dans l’indice MSCI Monde, un investisseur absent du marché pendant les 20 meilleurs jours aurait sacrifié presque tous les rendements obtenus par des investisseurs plus disciplinés et ayant le sens de la stratégie.

Or, même cette analyse est imparfaite, car elle repose sur l’hypothèse que les investisseurs ne prennent que deux décisions, soit le moment de leur sortie du marché et celui de leur retour sur le marché. En réalité, les investisseurs nerveux et impulsifs dont le comportement alterne entre la prise de risques (motivée par l’appât du gain) et l’aversion au risque (dictée par la peur) risquent de payer un prix encore plus élevé s’ils tentent de prévoir leurs expositions stratégiques.

Les investisseurs peuvent-ils faire quelque chose?

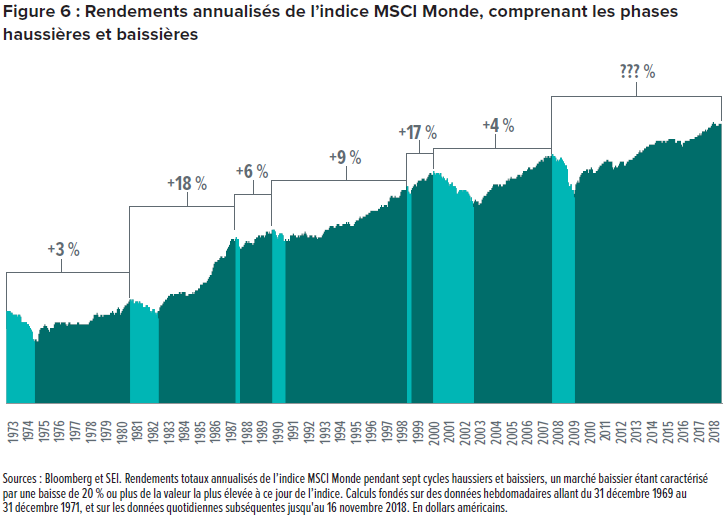

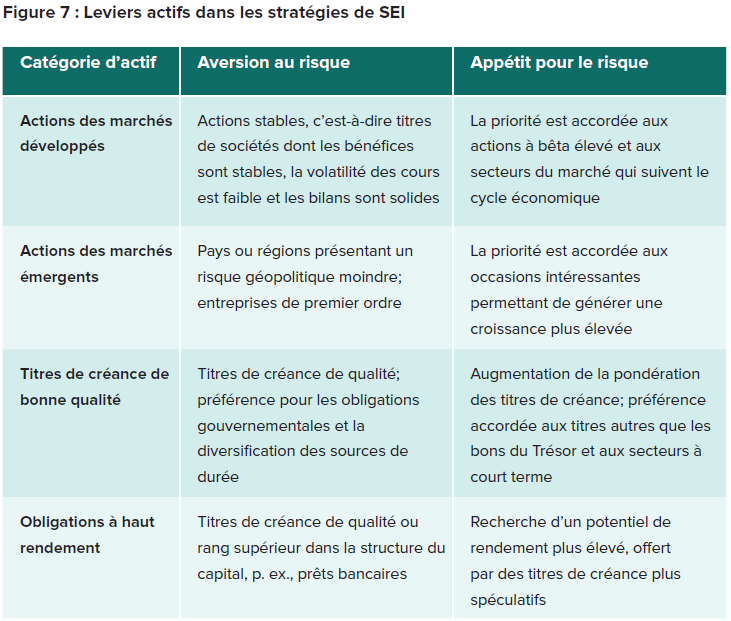

Il y a deux réponses possibles à cette question. La première consiste à amener les investisseurs à concevoir différemment les marchés haussiers et baissiers (la figure 6 prend en compte les rendements des marchés tant haussiers que baissiers). La deuxième consiste à garder à l’esprit qu’une gestion active peut être utilisée — moyennant l’établissement d’un budget de risque dans un cadre discipliné — pour saisir les occasions décelées sur le marché, y compris l’augmentation ou la diminution du degré de risque. Pour ce faire, SEI peut mettre en oeuvre une gestion active des pondérations dans une répartition stratégique; la figure 7 présente des exemples qui illustrent les moyens à prendre dans les fonds sous-jacents de SEI.

Le désir d’éviter les maux causés par un marché baissier est une réaction humaine naturelle à notre peur innée de la perte. Par ailleurs, une stratégie de placement soigneusement conçue tient déjà compte du fait que les marchés génèrent un éventail de rendements, qui s’étend des rendements négatifs aux rendements positifs, et, soulignons-le, qui est centré sur un rendement supérieur à zéro. En d’autres termes, les marchés boursiers ont historiquement dégagé des rendements à long terme positifs, et la probabilité de phases tant haussières que baissières devrait se refléter fidèlement dans les attentes en matière de risque et de rendement utilisées pour bâtir un portefeuille.

Une meilleure conception des cycles haussiers et baissiers

Le marché actuel représente l’une des phases haussières les plus longues de l’histoire, mais il est difficile de dire s’il trahit son âge. Les évaluations semblent effectivement un peu exagérées, mais nous estimons que les données fondamentales devraient être favorables. Les marchés baissiers coïncident en général avec des ralentissements économiques, mais il est impossible de prédire avec constance et exactitude le début de récessions et de reprises économiques et les réactions des marchés. Plus important encore, il est facile de négliger le fait que les investisseurs ont un prix à payer pour tenter de prévoir leurs sorties du marché ainsi que leurs retours. À moins qu’ils n’aient été prévus avec exactitude, ces mouvements peuvent coûter cher en pertes de rendements. En d’autres termes, il est extrêmement difficile de se retirer préventivement du marché lorsqu’on tente de prévoir ses fluctuations. De plus, il est important de garder à l’esprit que les portefeuilles sont conçus en fonction d’attentes relatives au rendement à long terme, à la volatilité et à la corrélation entre les diverses catégories d’actifs. Dans la mesure où ces attentes sont réalistes (et ajustées, s’il y a lieu), elles devraient tenir compte des rendements des marchés haussiers, des marchés baissiers et de tous les autres cas de figure. La tenue de portefeuilles soigneusement conçus et bien diversifiés devrait permettre aux investisseurs de faire face aux aléas des marchés des capitaux avec une probabilité optimale de succès. Nous sommes d’avis qu’une gestion active peut jouer un rôle significatif dans un positionnement tenant compte des évaluations, des conditions économiques et d’autres facteurs, mais que cela doit s’inscrire dans un budget de risque clairement défini qui ne perd pas de vue les visées stratégiques du portefeuille.

Information importante

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gestionnaire des fonds SEI au Canada.

Les présents renseignements sont fournis à titre indicatif seulement et ne constituent pas des conseils juridiques, fiscaux, comptables, en valeurs mobilières, de recherche ou de placement sur des fonds ou un titre en particulier ni un avis sur la pertinence d’un placement. Ils ne doivent pas être interprétés comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme standardisé. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir l’avis juridique, fiscal, comptable et financier d’un professionnel en placement. Le présent document est une évaluation de la situation du marché à un moment précis et ne constitue pas une prévision d’événements à venir ni une garantie de rendements futurs. À la publication du présent document, rien ne garantit que les Fonds SEI détiennent ou non les titres qui y sont mentionnés.

Il est possible que le présent document renferme des « informations prospectives » au sens défini par les lois sur les valeurs mobilières canadiennes applicables. Les informations prospectives sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plans d’action futurs. Les informations prospectives sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites dans le présent document. Les informations prospectives reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Toute information prospective figurant dans le présent document, ou qui y est intégrée par renvoi, est fournie dans l’unique but de communiquer des prévisions actuelles et peut ne pas convenir à toute autre utilisation.

Les présents renseignements proviennent de sources externes ou d’autres sources jugées fiables, mais ils ne sont pas garantis par Société de placements SEI Canada et ils peuvent être incomplets ou changer sans préavis.

Les données sur les rendements des indices sont fournies à titre indicatif seulement et ne reflètent pas le rendement réel d’un fonds de SEI. Les rendements des indices ne tiennent pas compte des frais de gestion, des coûts de transaction ni des autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Des frais de courtage, des commissions de suivi, des frais de gestion et d’autres dépenses peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés pourraient ne pas se reproduire.