Les droits de douane américains et chinois ont un effet défavorable sur les marchés

L’impasse dans laquelle se sont récemment retrouvées les discussions entre les États‑Unis et la Chine a ébranlé les investisseurs, avec pour conséquence un léger repli de la bourse. La réaction défavorable du marché boursier se comprend. Toutefois, comme les autres replis récents, le recul actuel devrait être d’importance et de durée limitées, selon nous. Aussi longtemps que nous n’assisterons pas à plusieurs autres évolutions défavorables de la conjoncture fondamentale – à la fois aux États‑Unis et à l’échelle mondiale – notre scénario pour le long terme demeurera inchangé.

Un impact limité

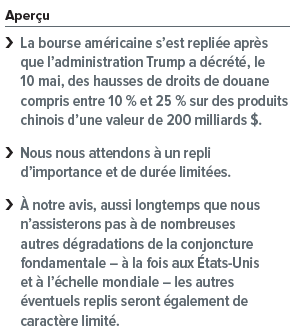

Selon nous, il est difficile de prétendre que les droits de douane imposés par l’administration Trump ont eu un effet défavorable important sur l’économie américaine. En fait, les droits de douane restent peu élevés comparativement aux niveaux observés dans le passé : il faut presque une loupe pour apercevoir la hausse qu’ils représentent en pourcentage de l’ensemble des importations. Rien ne permet de croire que les droits de douane vont entraîner un ralentissement de l’activité économique aux États‑Unis comme cela a été le cas dans les années 1930, époque où les taxes à l’importation étaient beaucoup plus élevées et touchaient la plupart des produits importés provenant d’un bien plus grand nombre de pays, comme le montre la figure 1. Les 15 % supplémentaires de droits de douane sur 200 milliards $ d’importations de produits chinois équivalent à une hausse de taxe de 30 milliards $, un chiffre qui peut paraître énorme. Toutefois, par rapport à une économie américaine de 21,1 mille milliards $ comprenant des importations de marchandises de 2 900 milliards $1, une hausse de taxes de 30 milliards apparaît moins importante.

Si les États‑Unis imposent d’autres droits de douane, les entreprises américaines vont sans doute se mettre à la recherche de produits de substitution pour remplacer les produits touchés. Actuellement, ces produits comprennent surtout des intrants et des biens d’équipement intermédiaires; les hausses de droits décrétées la semaine dernière ont concerné les produits déjà visés en juillet 2018 et en septembre 2018. Les produits de consommation ont été dans une grande mesure épargnés, ce qui a atténué l’impact des droits de douane sur la personne moyenne.

Les représailles de la Chine vis-à-vis des États‑Unis ont déjà entraîné une baisse de la demande de produits agricoles américains, ce qui s’est traduit par un recul des exportations américaines de graines de soja, de maïs et de blé vers la Chine. Ce recul n’est toutefois pas entièrement attribuable aux mesures de représailles de la Chine. La peste porcine africaine a récemment ravagé les élevages de porcs de la Chine, de sorte que les éleveurs de porcs du pays ont eu besoin d’une moins grande quantité de céréales importées des États‑Unis pour nourrir leurs bêtes. Les représailles de la Chine vis-à-vis des États‑Unis en réponse aux droits de douane peuvent toucher certains secteurs d’activité et certaines industries, mais elles ont leur limite à notre avis.

Des liens un peu moins étroits

Les rapports entre les États‑Unis et la Chine ont commencé à se détériorer bien avant les droits de douane imposés par l’administration Trump. Les investissements américains dans l’industrie électronique chinoise étaient déjà en baisse depuis des années. Parallèlement, les investissements chinois aux États‑Unis ont chuté de plus de 80 % l’année dernière – non seulement en réponse aux droits de douane américains, mais aussi en conséquence d’un durcissement de la réglementation relative aux investissements chinois opéré par le gouvernement américain pour des raisons de sécurité. Selon nous, le fossé grandissant entre la Chine et les États‑Unis est une manifestation que l’on observe depuis un certain temps plutôt qu’un nouveau phénomène.

Le plus grand sujet d’inquiétude pour les investisseurs concerne le risque d’une poursuite de l’escalade. L’administration Trump songe déjà à imposer des droits de douane de 25 % sur les 325 milliards $ restants d’importations de produits chinois. Les exportations chinoises de marchandises vers les États‑Unis équivalent à 20 % environ de l’ensemble des importations américaines et représentent approximativement 20 % de l’ensemble des exportations chinoises. Il s’agit là de chiffres importants. Si une autre tranche de produits chinois était soumise à des droits, l’impact serait considérable – cela ferait doubler le montant de droits que représentent les droits déjà imposés. Le consommateur américain s’en ressentirait certainement – et il constaterait la chose dans les prix des produits qu’il achète.

Nous estimons tout de même que la Chine pâtirait plus que les États‑Unis d’un échec à régler le différend commercial. La prochaine salve de droits toucherait des produits comme les jouets, les vêtements et les chaussures – produits à faible marge bénéficiaire qui représentent des millions d’emplois en Chine. Un doublement des droits de douane actuels aurait pour conséquence que du jour au lendemain, pour ainsi dire, les produits chinois ne seraient plus concurrentiels.

En outre, les catégories de marchandises concernées n’ont pas nécessairement à être fabriquées en Chine, laquelle est considérée, parmi les pays émergents, comme un endroit où les coûts sont élevés. La production pourrait progressivement se déplacer vers des pays asiatiques où les coûts sont moins élevés, comme le Vietnam, le Cambodge, le Pakistan ou le Sri Lanka – ce qui constituerait une autre source de difficulté pour la Chine dans l’éventualité où il y aurait imposition de droits de douane sur le reste de ses exportations vers les États‑Unis. À notre avis, la perspective des potentielles pertes que pourrait subir l’économie chinoise devrait suffire à convaincre le pays de poursuivre les négociations.

Conjoncture générale : les États‑Unis se portent bien

La bourse américaine a certes connu quelques séances turbulentes, mais elle demeure, sur une longue période, en forte progression. À l’entame de la dernière semaine de mai, l’indice S&P 500 se situait près de la borne supérieure de sa fourchette d’évaluations sur un an, à 16 fois environ les bénéfices prévisionnels. Nous nous attendons à ce que la croissance bénéficiaire se poursuive, en l’occurrence à ce que la croissance des bénéfices du S&P 500 dépasse les 5 % sur un an d’ici la fin de 2019. Une telle progression serait de loin inférieure à celle de la dernière année civile, mais il s’agirait néanmoins d’une évolution – probablement comparable, par ailleurs, aux performances observables dans la plupart des autres régions du monde.

Si les marchés boursiers américains ont inscrit de solides gains au début de 2018, ils ont toutefois décroché brutalement au quatrième trimestre de l’année. Les analystes se sont empressés, par conséquent, de réduire leurs estimations des bénéfices pour 2019. Toutefois, le temps que commencent à sortir les résultats du premier trimestre, nous assistions déjà à des révisions à la hausse exceptionnellement importantes des estimations. Ce revirement a mis un bémol aux anticipations de marché baissier imminent, du fait qu’on observe généralement un recul des résultats d’entreprise en parallèle avec une baisse de l’activité économique avant un décrochage boursier de cette importance. Nous ne prévoyons pas de recul important des résultats. Une telle chose n’est plausible que si États‑Unis entrent en récession.

Nous ne nous attendons pas non plus à ce que la Réserve fédérale des États‑Unis provoque une récession dans un proche avenir. Le taux des fonds fédéraux corrigé de l’inflation reste nettement inférieur aux niveaux observés à des moments dans le passé où une récession s’est produite. À l’occasion du dernier cycle économique, le taux réel (corrigé de l’inflation) excédait 3 % au moment où la récession s’est produite. Avant cela, en 2001, il excédait nettement 4 %. Plus loin dans le passé, en 1991, le taux réel des fonds fédéraux excédait 6 %. Dans la mesure où l’inflation se maintient autour de l’objectif de 2 % de la Réserve fédérale, la banque centrale n’a guère de raison d’opérer de nouvelles hausses de taux. Nous nous attendons à ce que la Réserve fédérale s’abstienne de relever les taux d’intérêt d’ici la fin de l’année et à ce qu’elle fasse peut-être de même en 2020 selon l’évolution des négociations commerciales avec la Chine.

Nous croyions auparavant qu’une accélération de la croissance du produit intérieur brut américain au deuxième semestre de 2019 serait susceptible de convaincre la Réserve fédérale de majorer les taux. Nous sommes maintenant d’avis qu’en raison de l’incertitude actuelle la Réserve fédérale va laisser les taux inchangés même si la croissance économique s’accélère aux États‑Unis.

L’Europe et le Royaume-Uni se portent bien

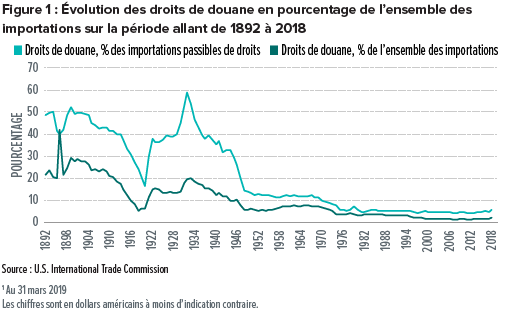

Les deux cinquièmes des 37 pays visés par l’enquête de l’Organisation de coopération et de développement économiques ont enregistré des hausses en variation mensuelle sur le mois de mars dans l’indice des indicateurs économiques avancés de l’Organisation, comme l’indique la figure 2.

Reste à voir si l’actuel repli mondial des cours de bourse aura un effet défavorable sur les chiffres à venir, mais il est certain que la conjoncture économique s’est améliorée dans les pays concernés. L’Europe, en particulier, a réalisé des progrès notables. Les économies du Royaume-Uni et de la zone euro ont opéré des retournements favorables, avec des chiffres supérieurs aux prévisions depuis le début de 2019, malgré la faiblesse de la croissance et l’incertitude entourant le Brexit. L’économie américaine a elle aussi fini par s’accélérer au cours des dernières semaines. Cela a constitué une bonne nouvelle après que l’indice de surprises économiques de Citigroup – qui détermine dans quelle mesure les statistiques économiques sont conformes aux prévisions – a chuté en mars à son niveau le plus bas depuis 2013.

Questions de change

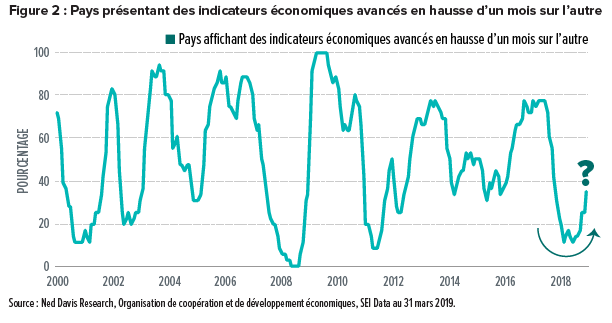

On ne devrait pas s’étonner que le renminbi chinois (le yuan) ait baissé par rapport au dollar américain à la suite des dernières hausses de droits de douane. La devise a baissé de près de 10 % après l’imposition de la première série de droits de douane l’année dernière, alors que les États‑Unis ont imposé des droits de 10 % sur des produits chinois représentant des importations de 200 milliards $, ce qui annule pratiquement tout effet défavorable sur les sociétés exportatrices chinoises, comme l’indique la figure 3.

Le renminbi va-t-il encore baisser? C’est une bonne question. Nous ne nous attendons pas à une baisse proportionnelle à la hausse éventuelle des droits de douane, mais il est raisonnable de s’attendre à une baisse comprise entre 5 % et 10 %.

Généralement, le dollar américain s’apprécie en période d’incertitude économique et politique, mais notre scénario, en ce moment, pour la devise, est plutôt en demi-teinte. Le dollar n’a pas encore regagné le sommet qu’il avait atteint à la fin 2016 : sa valeur pondérée par les échanges n’a plutôt progressé qu’avec beaucoup d’hésitation. Il ne montre pas non plus de signes pouvant donner à penser qu’il va s’apprécier davantage, comme cela s’était produit en 2014. Et nous ne nous attendons pas à ce que cela se produise. Certaines contraintes s’exercent sur le dollar américain, qui réduisent les chances qu’une telle appréciation puisse s’opérer, même dans l’actuelle période marquée par l’incertitude.

Une hausse du dollar américain pourrait avoir un effet défavorable sur les marges bénéficiaires et les chiffres d’affaires réalisés par les entreprises multinationales américaines ayant leur siège aux États‑Unis. Nous n’avons guère observé de pression à la baisse sur les marges bénéficiaires jusqu’à maintenant, car les gains de productivité ont annulé l’effet de la hausse des salaires et des coûts d’intérêt.

Qu’est-ce qui s’en vient?

Les investisseurs se demandant avec inquiétude si les négociations commerciales vont prendre une bonne ou une mauvaise tournure, nous nous attendons à d’autres reculs boursiers à court terme. Toutefois, en raison de la vigueur et de la résilience sous-jacentes de l’économie américaine, de la politique de la Réserve fédérale de maintien des taux actuels ainsi que des signes d’accélération de la croissance mondiale, nous estimons que l’épisode baissier des actifs à risque sera de courte durée.

Cette situation ne fait plutôt que renforcer notre mantra d’« achat à l’occasion des replis ». Les cours des actions américaines sont à se reconstituer depuis que l’indice S&P 500 s’est redressé à la suite du point bas de 25 % qu’il a touché la veille de Noël. À notre avis, cela devrait permettre aux fondamentaux de porter de nouveau les cours à des niveaux plus élevés plus tard au cours de l’année.

Définition des indices

L’indice S&P 500 est un indice non géré, pondéré en fonction de la capitalisation boursière, qui comprend 500 des plus grandes sociétés ouvertes américaines. Il est considéré comme étant représentatif de l’ensemble du marché boursier américain.

Glossaires de termes financiers

Bénéfice prévisionnel : Bénéfice prévu pour la prochaine période de présentation des résultats d’une entreprise, habituellement pour la période restante de l’exercice en cours, parfois pour l’exercice suivant.

Fondamentaux : Données que l’on peut utiliser pour évaluer la santé financière d’un pays ou d’une entreprise, tels le montant de la dette, le niveau de rentabilité, la trésorerie, l’importance des stocks, etc.

Taux des fonds fédéraux : Le taux des fonds fédéraux est le taux d’intérêt auquel les établissements de dépôts prêtent des fonds immédiatement disponibles (fonds de réserve détenus auprès de la Réserve fédérale) au jour le jour à d’autres établissements de dépôts aux États‑Unis.

Information importante

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gestionnaire des fonds SEI au Canada.

Les présents renseignements sont fournis à titre indicatif seulement et ne constituent pas des conseils juridiques, fiscaux, comptables, en valeurs mobilières, de recherche ou de placement sur des fonds ou un titre en particulier ni un avis sur la pertinence d’un placement. Ce commentaire provient de SEI Investments Management Corporation (« SIMC »), une filiale américaine de Société de placements SEI Canada. Ni SIMC ni l’auteur ne sont inscrits à quelque titre que ce soit auprès d’un organisme de réglementation canadien. Les présents renseignements sont fournis à titre indicatif seulement et ne devraient pas être perçus comme étant des conseils juridiques, fiscaux, comptables ou de placement, ou un avis à l’égard de la pertinence d’un placement. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir l’avis juridique, fiscal, comptable et financier d’un professionnel en placement. Le présent document est une évaluation de la situation du marché à un moment précis et ne constitue pas une prévision d’événements à venir ni une garantie de rendements futurs. À la publication du présent document, rien ne garantit que les Fonds SEI détiennent ou non les titres qui y sont mentionnés.

Il est possible que le présent document renferme des « informations prospectives » au sens défini par les lois sur les valeurs mobilières canadiennes applicables. Les informations prospectives sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plans d’action futurs. Les informations prospectives sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites dans le présent document. Les informations prospectives reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Toute information prospective figurant dans le présent document, ou qui y est intégrée par renvoi, est fournie dans l’unique but de communiquer des prévisions actuelles et peut ne pas convenir à toute autre utilisation.

Les présents renseignements proviennent de sources externes ou d’autres sources jugées fiables, mais ils ne sont pas garantis par Société de placements SEI Canada et ils peuvent être incomplets ou changer sans préavis.

Les placements comportent des risques, dont celui de perdre le capital investi. Les placements internationaux peuvent comporter des risques de perte en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays.