Les dangers de l’anticipation des marchés pendant un âge d’or de la croissance des bénéfices

Tout est calme. Trop calme.

Les réalisateurs savent que la meilleure façon de préparer le terrain pour l’entrée d’un tyrannosaure hurlant ou d’un grand requin blanc affamé est de laisser un calme inquiétant déstabiliser le public.

Heureusement, la vie ne fonctionne pas de cette façon. Les investisseurs peuvent être assurés : il n’y a pas de preuves convaincantes que les conditions actuelles peuvent nous renseigner de manière fiable sur ce qui va se passer.

Pourquoi en parler maintenant ? Certains pourraient dire que les marchés financiers ont été trop calmes avant le retour récent de la volatilité. Les marchés boursiers ont connu un bon parcours depuis le début de 2020. Nous ne serions pas surpris de voir un peu plus de volatilité à l’avenir, étant donné certains des risques que l’économie mondiale doit affronter. Cependant, nous pensons que les aspects positifs l’emportent sur les aspects négatifs.

La volatilité et les baisses offrent souvent des assises plus solides.

Nous ne pensons pas que la possibilité d’une volatilité accrue doive être inquiétante. La partie lisse, presque linéaire, de cette reprise finira par se terminer. Toutefois, cela ne signifie pas nécessairement que nous nous dirigeons vers un marché baissier ou une récession dans un avenir proche.

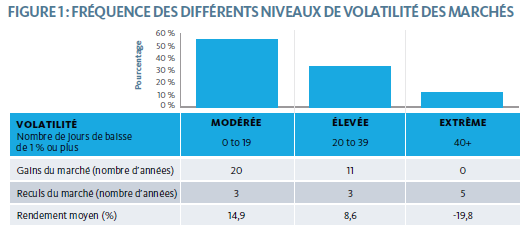

En examinant les données historiques de l’indice MSCI monde, nous avons stratifié les périodes en fonction de la volatilité, en utilisant le nombre de jours de bourse avec de pertes de 1 % ou plus dans une année pour créer un groupe (Figure 1).

Il y a de quoi être positif. Le nombre d’années pendant lesquelles des gains ont été enregistrés dépasse largement celui des années pendant lesquelles des pertes ont été subies tant pour le groupe élevé que modéré. Leurs rendements moyens sont également très bons par rapport aux performances moyennes à long terme.

Pour ce qui est du groupe à volatilité extrême, il est impossible de nier qu’il a subi des pertes moyennes importantes, mais ce type d’environnement est rare et ne se produit qu’environ 12 % du temps. Selon nous, il est beaucoup plus probable que nous passions d’un monde à volatilité faible ou modérée à un monde à volatilité élevée, où les marchés continuent d’avoir de meilleures chances de progresser que de reculer.

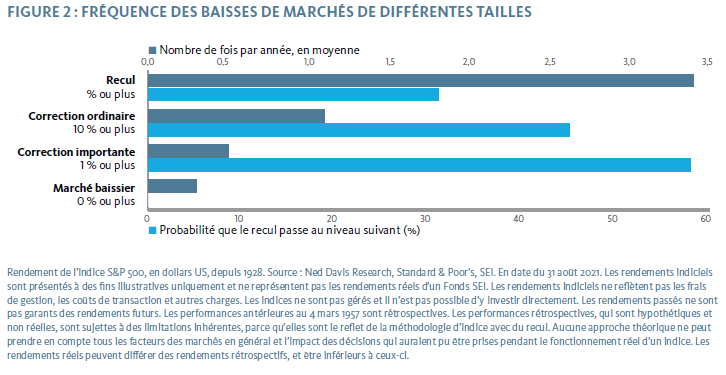

La Figure 2 examine les baisses du sommet au creux plutôt que la volatilité. Nous pouvons voir à la fois la fréquence annuelle moyenne de baisses de différentes tailles, ainsi que la probabilité que chacune d’entre elles évolue vers l’échelon suivant.

Par exemple, la probabilité qu’une baisse de 5 % se transforme en une correction ordinaire qui, à son tour, s’est produite historiquement un peu plus d’une fois par an est d’une sur trois. Les corrections extrêmes se produisent en moyenne une fois tous les deux ans.

Tout comme les périodes de forte volatilité, les marchés baissiers sont plus rares. Des baisses de marché moins importantes peuvent se produire assez souvent sans pour autant se rapprocher d’un marché baissier important. Les corrections sont normales et peuvent être saines, en plus de fournir des assises plus solides pour de nouvelles avancées.

Pic de croissance : un suspense puissant

Les réalisateurs aiment aussi miser sur la désorientation et l’inconnu pour tenir le public en haleine. Pensez à un plongeur qui descend dans la mer en dessous de la ligne du jour ou d’un alpiniste qui escalade la paroi d’une montagne par mauvais temps.

Nous ne sommes peut-être pas aussi captivés par l’évolution de la dynamique des marchés, mais de nombreux investisseurs ont peut-être l’impression de regarder le bord d’une falaise aujourd’hui. Les marchés boursiers ont bénéficié d’une période de taux de croissance des bénéfices supérieurs à la moyenne — les propulsant vers de nouveaux sommets — et d’évaluations élevées.

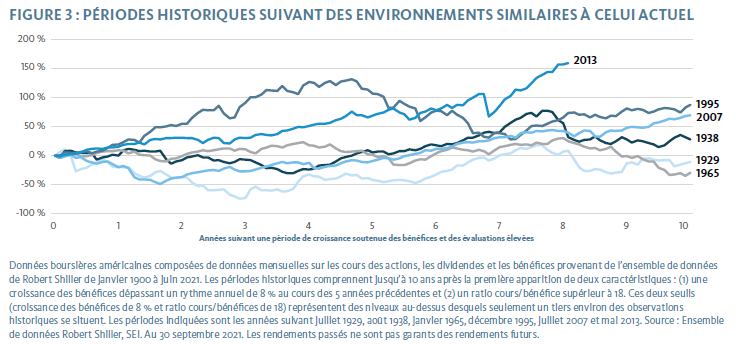

Évidemment, la question est de savoir si nous avons atteint un pic de croissance, ce qui rend les investisseurs nerveux, car ils craignent que le marché ait atteint un sommet (ou s’en approche). Nous savons que ces caractéristiques ne dureront pas éternellement, mais nous n’avons trouvé aucune preuve convaincante qu’un pic de croissance des bénéfices et des évaluations élevées suggèrent que nous devrions nous attendre à ce que le marché haussier tire à sa fin. Nous avons étudié une longue période historique remontant à 1900 pour voir ce que nous pouvions apprendre du passé. Depuis 1900, six périodes semblables ont été caractérisées par une croissance soutenue et robuste des bénéfices qui ont coïncidé avec des évaluations élevées (Figure 3).

Les conditions de marché que nous observons actuellement — croissance des bénéfices et évaluations élevées — n’ont pas été des indicateurs indéniables d’un sommet du marché par le passé, pas plus qu’elles n’ont donné un aperçu du moment où aurait lieu le prochain recul important du marché. Seules deux de ces six périodes historiques ont conduit à une baisse du marché au cours de la première année d’observation.

Nous avons examiné la période de 10 ans suivant chacune de ces observations. La plupart d’entre elles ont connu un repli important, mais plusieurs n’ont pas enregistré une chute majeure avant la seconde moitié de la période de 10 ans. Un investisseur anxieux, qui serait sorti du marché en raison de la présence de caractéristiques d’un pic de croissance, aurait observé une longue progression du marché depuis la ligne de touche pendant ces périodes.

Il peut être risqué de tenter de faire coïncider ces investissements avec les baisses du marché.

Un réalisateur dispose d’un grand nombre d’outils. L’un des plus efficaces est un scénario de « choix impossible ». Le héros ne peut sauver qu’une seule personne, mais de qui s’agira-t-il ? Le temps presse et la possibilité d’une résolution sûre semble s’éloigner, mais notre protagoniste ne peut pas se défiler maintenant !

Nous devrions tous être reconnaissant que nos choix dans le monde réel provoquent habituellement moins d’anxiété. Cependant, il arrive parfois que nous ayons l’impression d’être confrontés à un choix impossible.

Dans ces situations, la meilleure approche consiste peut-être à reculer l’objectif de la caméra pour avoir une perspective plus large (dernière métaphore cinématographique, promis).

L’envie de vendre des investissements lorsque nous avons l’impression d’être proches d’un sommet du marché est un dilemme que nous nous imposons. À moins de pouvoir parfaitement prédire l’avenir, nos recherches suggèrent qu’il est préférable de ne pas tenter de modifier son portefeuille en fonction des pics et des creux du marché.

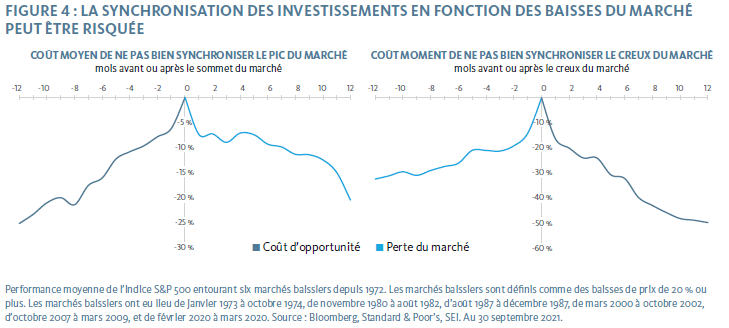

La Figure 4 rappelle que la synchronisation des marchés requière deux choix : quand vendre et quant racheter. Les coûts associés à cette prise de décision au mauvais moment augmentent rapidement.

Nous avons calculé les rendements moyens entourant les principaux pics et creux du marché depuis 1972. Le côté gauche, le pic, montre les coûts implicites d’une mauvaise décision de vente, tandis que le côté droit, le creux, montre la pénalité pour une mauvaise décision de rachat.

Une vente au mauvais moment, seulement deux mois de part et d’autre du pic, équivaut à environ 10 % de pertes ou de hausses manquées. Le coût d’opportunité d’une sortie précoce peut atteindre 25 % pour l’investisseur.

Cette double contrainte semble être la plus coûteuse lorsqu’il s’agit de réintégrer le marché. Un achat au mauvais moment de seulement deux mois a coûté aux investisseurs une moyenne de 20 %, et un retour tardif de 12 mois signifie que les investisseurs ont manqué un gain d’environ 50 %, en moyenne. Les reprises dès le départ signifient que les coûts de la synchronisation des marchés peuvent s’accumuler rapidement.

Point de vue de SEI

La détermination du moment parfait est difficile, voire impossible, dans le monde réel. Nous pensons que les investisseurs seront bien servis en maximisant la durée d’utilisation de leurs actifs dans le marché.

Même si nous assistons peut-être à un pic de croissance des bénéfices, nous avons démontré qu’il ne s’agit pas d’une raison suffisante pour s’éloigner de son positionnement stratégique. Nous croyons que les données fondamentales restent assez solides, car les entreprises et les ménages conservent une bonne santé financière, et que l’activité économique ainsi que le marché du travail devraient continuer de progresser.

Nous sommes fortement convaincus que la reprise et ses thèmes associés — une croissance économique plus forte, des taux d’intérêt progressivement plus élevés, une inflation plus ferme et des changements dans le leadership du marché — reprendront la bonne voie à mesure que la dernière vague de COVID-19 s’atténue et que les taux de vaccination mondiaux progressent.

Nous nous attendons à ce que la tendance générale du marché soit à la hausse, malgré un parcours potentiellement plus cahoteux. Les marchés ont plus de chances de progresser que de reculer, même lorsqu’ils entrent dans des périodes de forte volatilité.

La meilleure approche, selon nous, consiste à maintenir une diversification entre des facteurs de performance bien étudiés et établis, comme les évaluations et la rentabilité. Nous pensons qu’il s’agit d’un environnement favorable à la gestion active au sein des actions — nous sommes en mesure d’éviter les zones les plus chères du marché et pouvons nous pencher sur les secteurs et les actions cycliques. Cet environnement devrait également être favorable aux titres à revenu fixe diversifiés, notamment les obligations de crédit et les obligations indexées sur l’inflation, ainsi qu’à d’autres actifs sensibles à l’inflation, tels que les matières premières.

Glossaire de termes financiers

Gestion active : La gestion active est une stratégie d’investissement qui tente de surpasser un indice de référence ou un niveau cible de rendement ou de risque.

Marché baissier : Un marché baissier désigne un environnement de marché dans lequel les prix sont généralement en baisse (ou devraient baisser) et où la confiance des investisseurs est faible.

Marché haussier : Un marché haussier désigne un environnement de marché dans lequel les prix sont généralement en hausse (ou devraient l’être) et où la confiance des investisseurs est élevée.

Crédit : Le crédit fait référence aux titres de créance émis par les entreprises, les gouvernements et les dettes de consommation regroupées (ou titrisées). Les investissements en crédit peuvent inclure des obligations, des billets, des titres adossés à des créances hypothécaires et autres.

Secteurs cycliques : Les actions ou secteurs cycliques sont ceux dont la performance est étroitement liée à l’environnement économique et au cycle économique. Les gestionnaires ayant une vision pro-cyclique du marché ont tendance à privilégier les actions qui sont plus sensibles aux mouvements du marché au sens large et ont donc tendance à avoir des performances plus volatiles.

Dividende : Un dividende est la distribution des bénéfices d’une entreprise aux actionnaires admissibles.

Obligations indexées sur l’inflation/Treasury inflation protected securities (TIPS) : Ces types d’instruments d’investissement sont généralement indexés sur un indicateur d’inflation afin de protéger les investisseurs contre la baisse du pouvoir d’achat de leur argent. Leur valeur principale augmente généralement en fonction de l’inflation, tandis que le versement des intérêts varie en fonction de la valeur principale ajustée de l’obligation. Le montant du principal est généralement protégé afin que les investisseurs ne risquent pas de recevoir moins que le principal initialement investi.

Ratio cours-bénéfices : Le ratio cours-bénéfice est égal à la capitalisation boursière d’une action ou d’un indice divisée par ses bénéfices sur les 12 prochains mois (pour un ratio cours-bénéfice prévu) ou les 12 mois précédents (pour un ratio cours-bénéfice de suivi). Plus le ratio cours-bénéfice est élevé, plus le marché est prêt à payer pour chaque dollar de bénéfice annuel

Récession : Une récession est une période de baisse généralisée des performances économiques qui dure plusieurs mois ou plus.

Robert Shiller (ensemble de données) (figure 3) : Les données mensuelles sur les dividendes et les bénéfices sont calculées à partir des totaux des quatre trimestres de l’indice S&P 500 pour le trimestre, avec interpolation linéaire aux chiffres mensuels. Les données sur les cours des actions sont des moyennes mensuelles des cours de clôture quotidiens.

Description des indices

Indice MSCI monde : L’indice MSCI monde est un indice à fluctuations libres pondéré en fonction de la capitalisation boursière conçu pour mesurer la performance des marchés boursiers des marchés développés. L’indice est composé des 23 indices de pays développés suivants : Australie, Autriche, Belgique, Canada, Danemark, Finlande, France, Allemagne, Hong Kong, Irlande, Israël, Italie, Japon, Pays-Bas, Nouvelle-Zélande, Norvège, Portugal, Singapour, Espagne, Suède, Suisse, Royaume-Uni et États-Unis.

Indice S&P 500 : L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, composé de 500 grandes sociétés américaines cotées en bourse et considérées comme représentatives du marché boursier américain au sens large.

Renseignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Les positions et les titres en portefeuille sont sous réserve de modifications. Toutes les informations à la date indiquée. L’investissement comporte des risques, dont le risque de perte en capital. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements.

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.

Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs La diversification peut ne pas offrir de protection contre le risque lié au marché.

Les obligations et les fonds obligataires perdront de leur valeur avec la hausse des taux d’intérêt. Les obligations à rendement élevé comportent des risques plus importants de défaut ou de déclassement et sont plus volatiles que les titres de qualité, en raison de la nature spéculative de leurs investissements. Les TIPS peuvent offrir aux investisseurs une couverture contre l’inflation, car la fonction d’ajustement à l’inflation permet de préserver le pouvoir d’achat de l’investissement. En raison de cette caractéristique d’ajustement à l’inflation, les obligations protégées contre l’inflation ont généralement des rendements inférieurs à ceux des obligations à taux fixe classiques. Les investissements en matières premières et leurs dérivés peuvent être plus volatils et moins liquides que les investissements directs dans les matières premières sous-jacentes elles-mêmes. Les rendements des actions liées aux produits de base peuvent également être affectés par la structure financière de l’émetteur ou par les performances d’entreprises non liées.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

Les informations fournies le sont à titre d’information générale et d’éducation et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout autre titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas être interprétées comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement.

Informations fournies aux États-Unis par SEI Investments Management Corporation (SIMC), une filiale en propriété exclusive de SEI Investments Company (SEI).

Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada.

Informations fournies au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements de moyen à long terme.

L’offre ou l’invitation de souscrire ou d’acheter des actions des sous-fonds (les « parts »), qui fait l’objet du présent Mémorandum d’information, est une offre franche uniquement : (i) aux « investisseurs institutionnels » conformément à l’article 304 de la Securities and Futures Act, chapitre 289 de Singapour (la « loi »), (ii) aux « personnes concernées » conformément à l’article 305 (1) de la loi, (iii) aux personnes qui remplissent les conditions d’une offre faite conformément à l’article 305 (2) de la loi, ou (iv) conformément aux conditions de la loi ou à d’autres dispositions d’exemption applicables.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).

Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Limited FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Financial Sector Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.