Le marché haussier tire à sa fin et met en évidence les avantages de la gestion active

Quand on observe uniquement le comportement du marché au cours des neuf dernières années, on peut comprendre que certains arrivent à la conclusion qu’une stratégie de placement efficace exige peu d’efforts ou de compétences. En effet, pendant cette période, marquée par d’imposants programmes de relance monétaire des banques centrales, des taux d’intérêt peu élevés et le deuxième marché haussier le plus long de toute l’histoire, les stratégies boursières à gestion passive (qui reproduisent un indice) ont généralement surpassé celles à gestion active. Il serait d’ailleurs normal de tirer la même conclusion de la plupart des autres périodes haussières. Le phénomène n’est pas propre au marché haussier actuel, qui est fortement concentré : en général, plus le rendement boursier prend de la vigueur, plus les stratégies passives sont mises en valeur, en particulier lorsque les actions présentent une forte corrélation (mesure quantifiant l’évolution d’un par rapport à un autre) et une faible dispersion (écart entre le rendement du titre le moins performant et celui du titre le plus performant).

Faut-il en déduire que les investisseurs ne devraient se tourner vers les stratégies actives que dans un marché baissier (lorsque les cours boursiers reculent), et carrément les éviter en période de hausse des marchés? Nous ne sommes pas de cet avis. En fait, nous considérons que l’âge avancé du marché haussier actuel est un rappel important de la nature cyclique des marchés — en particulier au vu de la récente correction (recul d’au moins 10 % d’un indice par rapport à son dernier sommet) qu’a connue le marché boursier américain au début de février 2018, après que l’indice S&P 500 eut affiché, en janvier, son rendement le plus solide en plus de 20 ans — et que les stratégies axées sur une gestion active permettraient de composer avec ces changements dans le cadre d’un plan de placement à long terme. Si les stratégies de gestion passive du portefeuille de placements semblent suffire en période de hausse des marchés, on constate avec le recul qu’il y a des nuances à apporter, à savoir que dans un marché plus « normal », le rendement s’explique surtout par les fondamentaux, les valorisations et les bénéfices.

Comprendre les cycles : les avantages de la gestion active

Les avantages de la gestion active ont déjà commencé à se manifester sur le marché haussier vieillissant et de plus en plus volatil actuel : on a en effet constaté, aux troisième et quatrième trimestres de 2017, que la corrélation des actions diminuait et que la dispersion s’accentuait, créant un contexte plus favorable à la gestion active. Pourtant, les indices boursiers ont continué d’inscrire de solides rendements : ainsi, parmi les spécialistes des actions américaines à forte capitalisation, 55 % des gestionnaires fondamentaux et 79 % des gestionnaires axés sur la valeur ont surpassé leur indice de référence respectif au cours de ces deux trimestres1.

Ce revirement semble laisser présager, sur le marché boursier mondial, des changements en grande partie attribuables à la réduction du programme d’achat d’obligations de la Réserve fédérale américaine, qui inverse ainsi une politique qui avait énormément stimulé la relance du marché. La banque centrale a en outre indiqué qu’elle continuera de relever le taux des fonds fédéraux. D’autres banques centrales commencent à passer d’une politique d’assouplissement du crédit à une politique de resserrement un peu partout dans le monde : la Banque du Mexique, la Banque du Canada, la Banque de Corée et la Banque populaire de Chine ont toutes relevé leurs taux d’intérêt au cours des derniers mois.

La gestion passive : cinq fois plus favorable?

Le solide rendement de l’indice S&P 500 (qui est devenu l’indice par défaut cité dans les débats sur les avantages d’une gestion passive des placements) a retenu l’attention des médias, en particulier grâce à la faiblesse des frais liés aux stratégies qui cherchent à le reproduire.

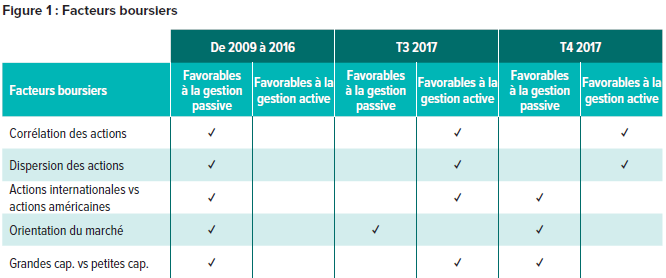

De plus, chacun des cinq facteurs boursiers déterminants pour favoriser une gestion soit passive, soit active des placements au cours d’une période donnée — corrélation et dispersion des actions, comparaison entre les rendements internationaux et les rendements américains, comparaison entre les rendements des petites capitalisations et celui des fortes capitalisations, orientation du marché — s’est révélé favorable à la gestion passive depuis le début du marché haussier actuel, en 2009. Un revirement spectaculaire s’est cependant amorcé aux troisième et quatrième trimestres de 2017 (figure 1).

Quand on se penche sur le rendement de l’indice S&P 500 et les facteurs boursiers enregistrés avant les huit dernières années, on constate néanmoins que les avantages de la gestion passive sont bien moins évidents à mesure que se manifeste la nature cyclique du marché boursier. Il devient clair que les investisseurs adeptes de la gestion passive, obnubilés par les déterminants d’un marché révolu, sont tournés vers le passé. À l’opposé, nous estimons que les investisseurs actifs sont bien placés pour tirer parti des tendances du marché baissier ou pour les devancer.

Tendances haussières des cycles boursiers présents et passés

On peut facilement observer des parallèles historiques entre le marché boursier mondial d’aujourd’hui et ceux des années 1970 et 1990.

L’ascension des « 50 favoris » (Nifty Fifty) dans les années 1970

Les années 1970 ne sont pas uniquement synonymes de boules disco et de coiffures dégradées. Tout comme aujourd’hui, elles ont aussi été marquées par un marché boursier mondial restreint dont la capitalisation totale (mesurée par l’indice MSCI Monde tous pays) était en majeure partie constituée d’entreprises américaines et dont le rendement était majoritairement attribuable à une cinquantaine d’entreprises de l’indice S&P 500. Les titres qu’on appelait les Nifty Fifty (« 50 favoris »), pour lesquels les investisseurs étaient prêts à payer une prime considérable afin d’obtenir la croissance à tout prix, se négociaient à 80 fois les bénéfices, contre 19 fois pour l’ensemble de l’indice S&P 500.

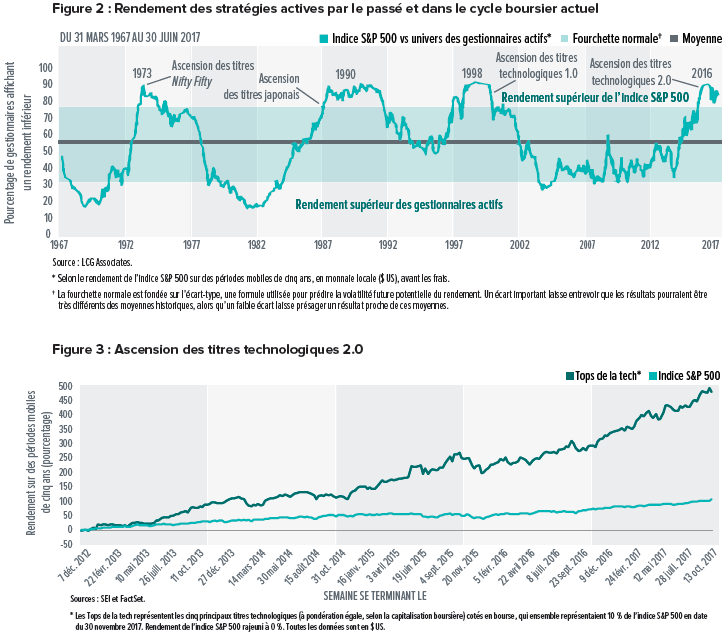

Comme c’est le cas aujourd’hui, les capitaux affluaient sur les marchés sans qu’on se préoccupe outre mesure des valorisations boursières. La gestion active n’était pas plus favorisée par des marchés restreints, des corrélations élevées et de faibles dispersions qu’elle ne l’a été au cours des dernières années : pendant le règne des Nifty Fifty, l’indice S&P 500 affichait un rendement supérieur à celui de plus de 80 % des gestionnaires actifs américains (selon une moyenne mobile sur cinq ans, comme le montre la figure 2).

À la fin de la décennie, le rendement de l’indice a toutefois commencé à se dégrader, et les Nifty Fifty étaient beaucoup moins prisés. On a commencé à prêter davantage attention aux données fondamentales et aux valorisations, ce qui a donné naissance à une nouvelle ère : au début des années 1980, plus de 80 % des gestionnaires actifs obtenaient un rendement supérieur à celui de l’indice S&P 500, selon une moyenne mobile sur cinq ans (figure 2).

Ascension des titres japonais

Tandis qu’on passait des chevelures dégradées des années 1970 aux coiffures volumineuses des années 1980, le marché boursier américain se concentrait de plus en plus sur les multinationales à forte capitalisation — en grande partie grâce aux capitaux internationaux, en particulier japonais — et les stratégies passives se sont, encore une fois, révélées efficaces. Les choses allaient toutefois se détériorer par suite de l’éclatement de la bulle spéculative japonaise, et le marché américain connut une sévère correction en 1987. Les investisseurs ont recommencé à tenir compte des données fondamentales des entreprises, et la gestion active a repris du poil de la bête jusqu’au début des années 1990.

Ascension des titres technologiques 1.0

Les années 1990 ont vu naître la « bulle technologique », elle aussi caractérisée par un marché restreint qui n’est pas sans rappeler celui qu’on observe aujourd’hui. Au cours de cette période, la croissance fulgurante des sociétés technologiques liées à l’Internet a entraîné une confiance exagérée dans ce type de titre. Les marchés boursiers ont inscrit d’excellents rendements, concentrés dans un nombre restreint d’entreprises, ce qui a donné naissance à de faux espoirs de croissance, parce que les résultats n’étaient pas au rendez-vous pour nombre de ces entreprises. Les gestionnaires actifs avaient tendance à se laisser devancer par l’indice S&P 500, comme c’était le cas lors du règne des Nifty Fifty. Jusqu’à l’éclatement de la bulle technologique en 2000. La plupart des stratégies axées sur une gestion active ont par la suite tenu de nouveau le haut du pavé, comme ce fut le cas lorsque les Nifty Fifty ont commencé à s’effondrer (figure 2).

Ascension des titres technologiques 2.0

Aujourd’hui, alors que les stratégies axées sur une gestion passive inscrivent encore une fois un rendement supérieur à celui de la plupart des gestionnaires actifs, on se retrouve encore une fois devant un marché gonflé par les rendements vertigineux d’un petit nombre d’actions — soit cinq entreprises de technologie ou de commerce électronique (figure 3). La pondération du secteur de la technologie dans l’indice S&P 500 s’approche du sommet sans précédent atteint au moment de la bulle technologique, dans les années 1990. Autre phénomène qui se répète : sur le plan de la capitalisation boursière, les États-Unis sont encore une fois en tête de peloton des actions mondiales, ayant enregistré une croissance économique supérieure à celle du reste du monde développé depuis la crise financière.

Toutefois, comme nous l’avions prévu (en observant les bulles et les fins de cycle haussier précédentes), la capitalisation du marché boursier américain a récemment amorcé une correction. Nous prévoyons que celle-ci se poursuivra et que les titres américains finiront par être devancés par les actions mondiales, en particulier compte tenu des marchés émergents, qui n’ont cessé, eux aussi, de progresser (ils représentent maintenant presque 25 % de la capitalisation boursière mondiale, selon MSCI).

Les données représentent les rendements passés. Les rendements passés ne sont pas garants des rendements futurs.

Choisir d’investir activement dans l’avenir

Nous sommes d’avis que plus les sociétés de forte capitalisation, les titres technologiques et les actions américaines céderont du terrain, plus il est probable que le marché actuel sanctionnera la complaisance et récompensera la sélection de titres active. Nous avons déjà eu un aperçu de cette tendance au début de février, lorsque l’indice S&P 500 a amorcé une correction qui l’a fait chuter de 10 % par rapport à son sommet historique; ce recul a provoqué un rajustement des valorisations boursières qui devrait continuer d’affaiblir les corrélations et d’accentuer la dispersion, deux facteurs généralement propices aux stratégies axées sur une gestion active.

Nous estimons que ce contexte déjà plus favorable à la gestion active se maintiendra sur une période d’au moins cinq à dix ans une fois que le marché haussier actuel aura amorcé un repli. Si les stratégies axées sur la gestion passive permettent à la longue de composer avec les reculs du marché, les stratégies actives comme celles qu’applique SEI permettent de prendre des mesures qui contribuent à atténuer les pertes éventuelles. Nos sous-conseillers adoptent une approche très active de la sélection des titres, analysant les données fondamentales de chaque entreprise, la qualité de sa direction et les facteurs susceptibles d’influer sur son rendement. Cette approche leur permet de tirer des conclusions quant aux valorisations qui reposent sur la recherche et qui se traduisent par une vision très nette des titres qu’il convient ou non de détenir à un moment donné.

Le recul du marché boursier suppose aussi que les flux passifs créent une forte concentration d’actions dont le cours est supérieur à leur juste valeur estimative. Nos sous-conseillers sont bien outillés pour composer avec ce problème : l’accent mis sur la sélection des titres et des secteurs leur permet de réduire l’exposition aux actions surévaluées — un facteur que ne permet pas de contrôler la stratégie à gestion passive, qui suit sans discernement les mouvements du marché (qu’il s’agisse d’actions de grande, de moyenne ou de piètre qualité).

Le marché haussier a entraîné une prolifération d’instruments de placement passifs qui ont donné de bons résultats au cours des huit dernières années parce qu’ils ont considérablement profité de la grande concentration des titres des géants technologiques. Pourtant, des baisses inévitables (comme la correction observée récemment) pourraient entraîner une liquidation massive des actions aujourd’hui les plus prisées et, tout aussi important, un élargissement du marché (c’est-à-dire des corrélations et une concentration plus faibles). Durant de telles périodes de volatilité extrême, les entreprises affichant des valorisations plus raisonnables et des données fondamentales viables devraient offrir aux investisseurs des options relativement intéressantes lorsque les actions surévaluées perdront de leur attrait dans un contexte d’aversion pour le risque. Par ailleurs, tandis que les stratégies axées sur une gestion passive demeurent paralysées faute d’une marge de manoeuvre suffisante, les sous-conseillers responsables de nos mandats d’actions américaines auront toujours la capacité de gérer activement leurs stratégies en vue d’accroître leurs positions dans des entreprises de qualité comparativement à leurs indices de référence respectifs.

L’option de la gestion active peut rendre un portefeuille plus attrayant et contribuer à améliorer son rendement à long terme. Tandis que le marché haussier actuel se poursuit, nous estimons que les stratégies axées sur une gestion active pourront tirer parti d’un marché boursier davantage axé sur les données fondamentales (comme les valorisations et la croissance des bénéfices), d’une inflation modérée (qui améliorerait le pouvoir de fixation des prix des entreprises concurrentielles) et des cinq facteurs boursiers qui favoriseront désormais la gestion active. Peu importe ce que l’avenir nous réserve, nous ne doutons pas que nos stratégies boursières à gestion active sont bien positionnées à long terme.

Définitions

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière constitué de grandes sociétés ouvertes américaines considérées comme représentatives de l’ensemble du marché boursier américain.

L’écart-type fait référence à une formule utilisée pour prédire la volatilité future potentielle du rendement. Un écart important laisse entrevoir que les résultats pourraient être très différents des moyennes historiques, alors qu’un faible écart laisse présager un résultat proche de ces moyennes.

Information importante

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gestionnaire

des fonds SEI au Canada.

Les présents renseignements sont fournis à titre indicatif seulement et ne devraient pas être perçus comme des conseils juridiques, fiscaux, comptables, en valeurs mobilières, de recherche ou de placement au sujet des fonds ou d’un titre en particulier ou un avis à l’égard de la pertinence d’un placement. Ce commentaire provient de SEI Investments Management Corporation (« SIMC »), une filiale américaine de Société de placements SEI Canada. Ni SIMC ni l’auteur ne sont inscrits à quelque titre que ce soit auprès d’un organisme de réglementation canadien. Les présents renseignements sont fournis à titre indicatif seulement et ne devraient pas être perçus comme étant des conseils juridiques, fiscaux, comptables ou de placement, ou un avis à l’égard de la pertinence d’un placement. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir les avis juridiques, fiscaux, comptables et financiers de professionnels en placement qualifiés. Ils ne doivent pas être interpré és comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme standardisé. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir l’avis juridique, fiscal, comptable et financier d’un professionnel en placement. Le présent document est une évaluation de la situation du marché à un moment précis et ne constitue pas une prévision d’événements à venir ni une garantie de rendements futurs. À la publication du présent document, rien ne garantit que les Fonds SEI détiennent ou non les titres qui y sont mentionnés.

Il est possible que le présent document renferme des « informations prospectives » au sens défini par les lois sur les valeurs mobilières canadiennes applicables. Les informations prospectives sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plans d’action futurs. Les informations prospectives sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites dans le présent document. Les informations prospectives reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Toute information prospective figurant dans le présent document, ou qui y est intégrée par renvoi, est fournie dans l’unique but de communiquer des prévisions actuelles et peut ne pas convenir à toute autre utilisation.

Les présents renseignements proviennent de sources externes jugées fiables, mais ils ne sont pas garantis par Société de placements SEI Canada et ils peuvent être incomplets ou changer sans préavis.

Des frais de courtage, des commissions de suivi, des frais de gestion et d’autres dépenses peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés pourraient ne pas se reproduire.