L’année 2018 en contexte

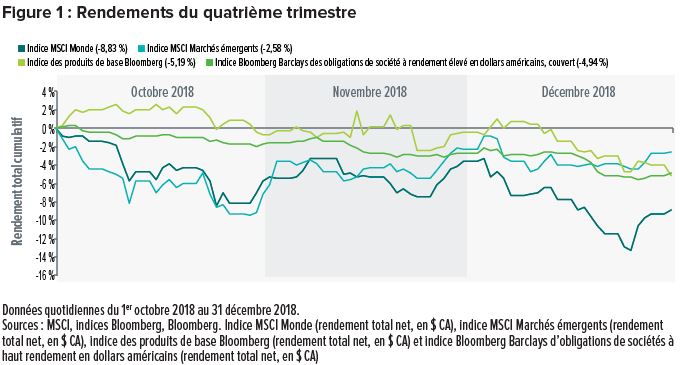

Malgré un début de l’année en force, les marchés financiers ont fait face à un épisode de volatilité et d’aversion pour le risque intense à la fin de 2018. Les ventes massives généralisées du quatrième trimestre ont supprimé les gains accumulés dans la majorité des catégories d’actifs en début d’année et ont précipité l’entrée en territoire négatif des marchés boursiers pour l’année. La figure 1 illustre l’ampleur de ces ventes massives – les actifs risqués piquant constamment du nez au quatrième trimestre, avec peu d’issues de secours.

|

|

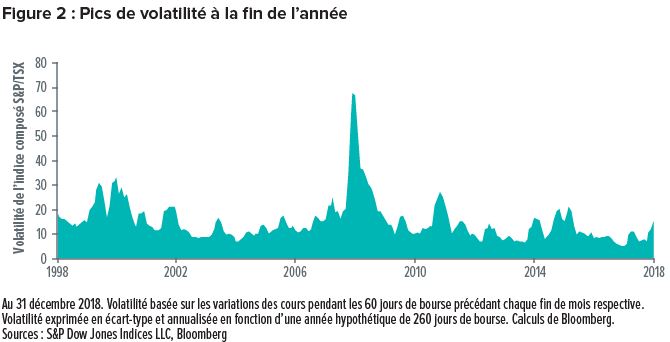

La figure 2, qui illustre la volatilité de l’indice composé S&P/TSX sur des périodes de 60 jours de bourse, montre bien l’instabilité. Cette mesure a grimpé en flèche pour finir l’année 2018 à son niveau le plus élevé depuis le début de 2016, reproduisant l’indice de volatilité du Chicago Board of Options Exchange – le VIX, aussi appelé indice de la peur, qui mesure la volatilité prévue des actions américaines – laquelle est passée de 12 à 25 au cours du quatrième trimestre.

« Le pire mois de décembre depuis la Grande Dépression »

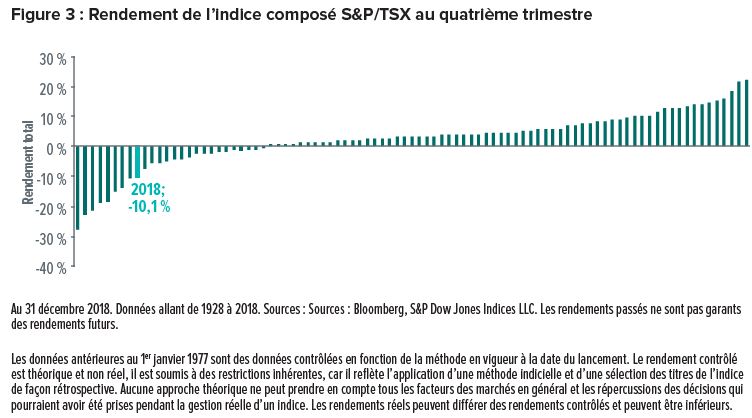

À la fin de l’année, la presse financière tentait de décrire le repli du marché comme l’un des pires de l’histoire. Le plus célèbre de ces rapports se concentrait sur l’indice S&P 500, qui représente les sociétés américaines aux capitalisations boursières les plus élevées, et qui a enregistré le « pire mois de décembre depuis la Grande Dépression »1. Les marchés boursiers canadiens n’ont pas été épargnés, l’indice composé S&P/TSX enregistrant une débâcle sur l’ensemble du quatrième trimestre (comme indiqué à la figure 3).

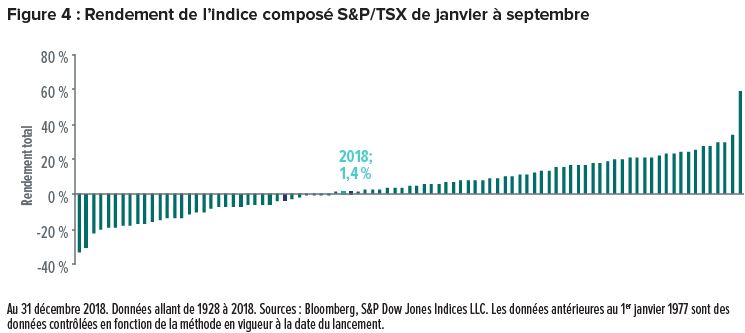

Les gros titres n’ont pas donné le contexte requis pour comprendre la chute du quatrième trimestre, exagérant ainsi l’ampleur du repli du marché. Les actions canadiennes (mesurées par l’indice composé S&P/TSX) ont enregistré des rendements légèrement positifs au quatrième trimestre avant que la volatilité n’explose en octobre. Comme le montre la figure 4, les variations du rendement étaient beaucoup moins extrêmes au début de l’année par rapport au quatrième trimestre et n’avaient rien d’extraordinaire par rapport aux moyennes historiques.

En réalité, si l’on se limite aux rendements trimestriels depuis le début du siècle, le recul du dernier trimestre était improbable, mais pas inédit (écart-type de 1,1, supposant une volatilité annuelle de 20,1 % selon de nos dernières hypothèses sur les marchés financiers). De plus, il y a eu sept trimestres de plus faibles rendements totaux depuis l’an 2000.

Le cas particulier de l’année 2017

La débâcle de la fin de 2018 peut avoir semblé particulièrement forte, car elle s’est produite pendant une période de volatilité exceptionnellement longue. Si nous revenons à la figure 2, il est évident que le niveau de volatilité a augmenté au cours du quatrième trimestre atteignant ses niveaux les plus élevés depuis plusieurs années. Cependant, dans une perspective à plus long terme, cette situation n’avait rien d’anormal. La volatilité de fin d’année est loin d’avoir atteint le niveau de celle de la crise financière de 2008 ou de l’éclatement de la bulle Internet en 2000 et s’apparentait plus à la correction boursière mineure observée au début de 2016.

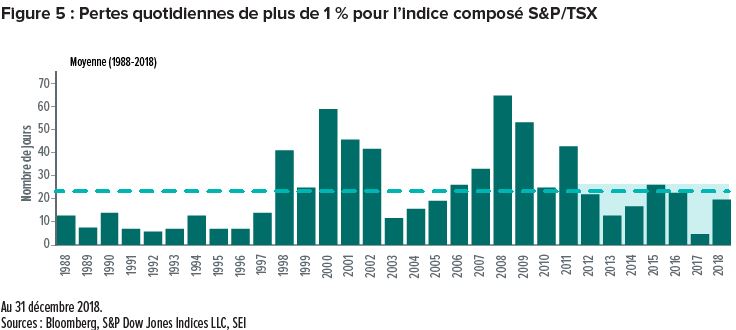

Ce point est illustré dans la figure 5 qui montre le nombre de baisses quotidiennes de 1 % enregistrées par l’indice composé S&P/TSX pendant chacune des 30 dernières années. Il y a eu un grand bond dans les baisses quotidiennes de 2017 à 2018, mais l’aberration n’a pas été l’instabilité de 2018, mais le calme notable de 2017. Les troubles de l’année dernière correspondent plus à un retour au comportement normal du marché qu’à un signe de crise imminente. Et même si de nombreuses baisses quotidiennes de 1 % ont été enregistrées au quatrième trimestre, une telle concentration n’est pas inhabituelle. Depuis l’an 2000, 19 autres trimestres ont enregistré au moins autant de jours de baisse de 1 %.

« Quand le sang coule, il faut acheter dans la pierre »

Selon les paroles attribuées au baron Rothschild, noble britannique du 18e siècle, fondateur de la légendaire dynastie bancaire de la famille Rothschild, « quand le sang coule, il faut acheter dans la pierre ». Non, nous ne pensons pas que la faiblesse du trimestre dernier est un signe d’hémorragie des cours boursiers au point de créer une récession, noyant Wall Street sous une vague de sang métaphorique. Cependant, compte tenu de la récente volatilité, cette citation nous rappelle que les investisseurs auraient tout intérêt à continuer de suivre une stratégie de placement bien pensée – qui consisterait notamment à tirer profit des occasions qu’offrent les marchés baissiers – plutôt qu’à se laisser guider par les émotions.

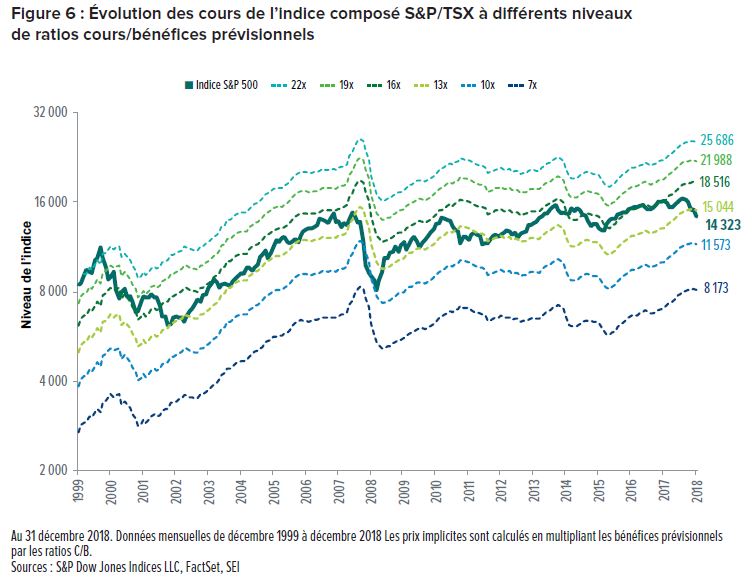

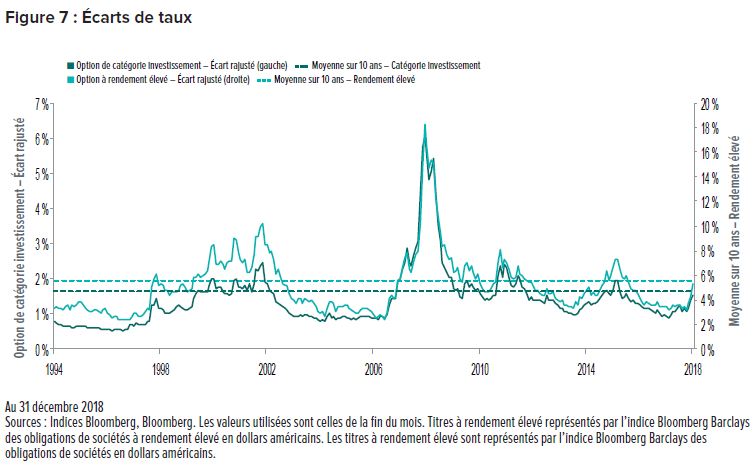

Les ventes massives sont souvent des corrections nécessaires pour une raison : en cas de « correction », les prix exagérés ou surévalués reviennent à des niveaux plus modérés. En dépit de la récente flambée des bénéfices au cours des dernières années, les ratios boursiers ont continué de grimper, car les augmentations de prix ont de loin surpassé la croissance des bénéfices. Entretemps, l’écart de taux entre les titres de créance de qualité supérieure et ceux à rendement élevés sont restés serrés selon les moyennes historiques, offrant aux investisseurs une rémunération minimale (selon les écarts-types historiques) pour leur prise de risque. Comme le montrent les figures 6 et 7, le quatrième trimestre de 2018 a joué le rôle de soupape de sécurité, permettant aux valorisations des actifs risqués des marchés financiers de s’établir à des niveaux plus modérés et, avec le recul des valorisations, les écarts de taux se sont rapprochés de leurs moyennes sur 10 ans.

À court terme, même si nous commençons à déceler de façon irrégulière la phase économique dans laquelle nous nous trouvons, nous prévoyons toujours une expansion de l’économie mondiale en 2019, à un rythme modéré cependant. Les difficultés traversées au dernier trimestre de 2018 peuvent miner l’humeur des investisseurs. Cependant, l’économie mondiale n’est pas vraiment en détresse et nous pensons que la majorité des marchés ont maintenant été corrigés et qu’ils affichent des niveaux de valorisations intéressants (à en juger par les conditions du mois de janvier 2019).

Nous sommes de plus en plus persuadés que les actifs risqués ont atteint un plancher à la fin de décembre. La brutalité même de la dernière correction rappelle d’autres périodes où, ces huit dernières années, les actions ont dégringolé, pour remonter aussitôt et atteindre de nouveaux sommets. La croissance prévisionnelle des bénéfices canadiens (représentés par l’indice MSCI Canada) pour 2019 se rapprochait des 10 % à la fin du mois de janvier, ce qui nous laisse penser que – à moins d’une chute des ratios ou d’un « cygne noir » (ou imprévu) majeur – 2019 pourrait être une autre bonne année.

L’année 2018 en contexte :garder une approche stratégique

Même si l’examen de la volatilité des marchés financiers en 2018 peut fournir des renseignements utiles, il est important de maintenir une vue d’ensemble et de se souvenir du contexte historique général. Nous pensons qu’apporter des changements hâtifs et d’envergure à un plan à long terme est non seulement inefficace, mais potentiellement dangereux, car cela peut empêcher les investisseurs d’atteindre leurs objectifs à long terme. Selon nous, la répartition stratégique doit être considérée comme un positionnement de base permanent – en tout cas durable – visant à construire des portefeuilles efficaces et bien diversifiés. Ces répartitions sont adaptées à la capacité de l’investisseur (y compris son horizon de placement) et à sa volonté de prendre des risques (le cas échéant), dans le but d’atteindre ses objectifs de placement à long terme.

Dans notre article de novembre 2018 intitulé Marché haussier mondial : est-il temps de se retirer?, nous avons discuté du fait que pour bien anticiper le marché, il est nécessaire de prendre au moins deux décisions bien synchronisées (quand sortir et quand revenir), lesquelles peuvent compromettre la capacité d’atteindre les objectifs de placement à long terme si elles sont mal coordonnées. Cela dit, il y a un grand degré d’activité dans un grand nombre de nos solutions, car nous pensons qu’une gestion active prudente peut améliorer les résultats d’une stratégie. Les sous-conseillers des stratégies à gestion active de SEI sélectionnent activement les titres et cherchent à exploiter les sources de rendement excédentaire comme les caractéristiques (facteurs) que sont la valeur, le momentum et la stabilité. Dans certains cas, nos gestionnaires de portefeuille gèrent activement les pondérations de ces facteurs; et le groupe responsable des stratégies de portefeuille utilise une répartition de l’actif active (ou tactique). Les placements issus de la répartition tactique peuvent être considérés comme temporaires, car nous prévoyons les liquider à un moment donné. Ces changements sont des ajustements marginaux, mis en place de manière à éviter de surcharger les caractéristiques stratégiques d’un portefeuille, mais elles sont tout de même sensées augmenter le potentiel de rendement du portefeuille ou de légèrement réduire le risque.

Glossaires de termes financiers

Cygne noir ou imprévu : Un « cygne noir » est un événement imprévu extrêmement difficile à prévoir.

Facteurs : Les facteurs, ou facteurs de risque, sont des caractéristiques des titres (comme le momentum, la stabilité ou la valeur) qui peuvent être périodiquement sous- ou surévalués, entraînant des primes de risque temporairement plus élevées ou plus faibles.

Ratio cours/bénéfice prévisionnel : Le ratio cours/bénéfice prévisionnel correspond au cours des actions d’une société divisé par son bénéfice prévisionnel des 12 prochains mois, et il peut être utilisé pour déterminer si une action est sous-évaluée ou surévaluée.

Écarts rajustés en fonction des options : Les écarts rajustés en fonction des options sont une estimation de la différence de taux entre un titre ou un groupe de titres et des obligations du Trésor comparables, après élimination des effets de toute caractéristique particulière, par exemple les dispositions permettant à un émetteur de demander le remboursement anticipé d’une obligation, c’est-à-dire avant son échéance.

Écart-type : L’écart-type est une mesure statistique de la volatilité historique. Une mesure statistique de l’écart probable d’une variable par rapport à sa valeur moyenne. Il est appliqué au taux de rendement annuel d’un placement pour mesurer la volatilité du placement (risque). L’écart-type est synonyme de volatilité, dans la mesure où plus l’écart-type est important et plus le rendement du placement sera volatil. Un écart-type de zéro signifie qu’un placement génère un taux de rendement qui ne change pas.

Définition des indices

L’indice Bloomberg Barclays des obligations de sociétés en dollars américains mesure le marché des obligations de sociétés de qualité supérieure, à taux fixe imposable. Il comprend les titres libellés en dollars américains cotés en bourse par des émetteurs des secteurs de l’industrie, des services publics et des services financiers des États-Unis et d’autres pays.

L’indice Bloomberg Barclays des obligations de sociétés à rendement élevé en dollars américains mesure le marché des obligations de société à taux fixe et à rendement élevé libellées en dollars américains.

L’indice des produits de base Bloomberg reflète les futures variations des prix des produits de base. L’indice est rééquilibré chaque année et pondéré à 2/3 selon le volume de transactions et à 1/3 selon la production mondiale et les capitalisations boursières sont appliquées au niveau des produits de base, du secteur et du groupe pour plus de diversification.

L’indice de volatilité du Chicago Board Options Exchange (VIX) suit la volatilité prévisionnelle de l’indice S&P 500 des 30 prochains jours. Un chiffre élevé indique une forte volatilité.

L’indice MSCI Canada a été conçu pour mesurer le rendement des segments à moyenne et à grande capitalisation du marché canadien. Il couvre environ 85 % de la capitalisation boursière rajustée en fonction du flottant au Canada.

L’indice MSCI Marchés émergents est un indice pondéré en fonction de la capitalisation boursière ajustée au flottant conçu pour mesurer le rendement des actions des marchés émergents mondiaux.

L’indice MSCI Monde est un indice pondéré en fonction de la capitalisation boursière ajustée au flottant conçu pour mesurer le rendement des marchés boursiers établis.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière qui comprend 500 des plus grandes sociétés ouvertes américaines.

L’indice composé S&P/TSX, qui est pondéré en fonction de la capitalisation boursière, constitue le principal indice de référence des marchés boursiers canadiens. Il repose sur les données fournies par la Bourse de Toronto. L’indice englobe les actions ordinaires et les parts de fiducie de revenu canadiennes.

Information importante

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gestionnaire des fonds SEI et les portefeuilles SEI, un service de répartition des actifs, au Canada.

Les présents renseignements sont fournis à titre indicatif seulement et ne constituent pas des conseils juridiques, fiscaux, comptables, en valeurs mobilières, de recherche ou de placement sur des fonds ou un titre en particulier ni un avis sur la pertinence d’un placement. Ils ne doivent pas être interprétés comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme standardisé. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir l’avis juridique, fiscal, comptable et financier d’un professionnel en placement. Le présent document est une évaluation de la situation du marché à un moment précis et ne constitue pas une prévision d’événements à venir ni une garantie de rendements futurs. À la publication du présent document, rien ne garantit que les Fonds SEI détiennent ou non les titres qui y sont mentionnés.

Il est possible que le présent document renferme des « informations prospectives » au sens défini par les lois sur les valeurs mobilières canadiennes applicables. Les informations prospectives sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plans d’action futurs. Les informations prospectives sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites dans le présent document. Les informations prospectives reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Toute information prospective figurant dans le présent document, ou qui y est intégrée par renvoi, est fournie dans l’unique but de communiquer des prévisions actuelles et peut ne pas convenir à toute autre utilisation.

Les présents renseignements proviennent de sources externes ou d’autres sources jugées fiables, mais ils ne sont pas garantis par Société de placements SEI Canada et ils peuvent être incomplets ou changer sans préavis.

Les données sur les rendements des indices sont fournies à titre indicatif seulement et ne reflètent pas le rendement réel d’un fonds de SEI. Les rendements des indices ne tiennent pas compte des frais de gestion, des coûts de transaction ni des autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

SEI Canada, à l’aide d’informations préparées par d’autres membres du groupe de SEI, formule des énoncés prospectifs à long terme sur les marchés financiers à l’égard des risques, des rendements, des corrélations pour diverses catégories d’actifs, des taux d’intérêt et de l’inflation. Ces hypothèses sont formulées en combinant l’analyse des données historiques, l’évaluation de la conjoncture du marché et son propre jugement. Dans certains cas, les estimations relatives à l’alpha et aux erreurs de réplication pour une catégorie d’actif en particulier sont également intégrées aux hypothèses. Cette approche est plus objective que le recours aux données historiques uniquement, sur lesquelles influe souvent une période ou un événement précis. Les hypothèses relatives aux catégories d’actif sont regroupées dans un portefeuille diversifié, afin que chaque portefeuille puisse ensuite être simulé dans le temps selon la méthode de simulation de Monte-Carlo. Cette approche permet d’élaborer des scénarios pour une vaste gamme de conditions de marché afin que les clients puissent être informés de l’incidence potentielle de l’évolution des marchés au fil du temps. Finalement, la valeur de ces hypothèses ne tient pas à leur précision à titre d’estimations ponctuelles, mais à leur capacité de cerner les liens pertinents et l’évolution de ces liens en fonction des influences de l’économie et du marché.

Les placements comportent des risques, dont celui de perdre le capital investi. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, il peut y avoir d’autres titres non mentionnés qui pourraient comporter d’autres risques spécifiques. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de perte en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur plus petite taille et à leur liquidité moindre. La valeur des obligations et des fonds obligataires diminue quand les taux d’intérêt montent.

Des frais de courtage, des commissions de suivi, des frais de gestion et d’autres dépenses peuvent être associés aux fonds communs de placement et à l’utilisation d’un service de répartition des actifs comme les portefeuilles SEI. Avant d’investir, veuillez lire le prospectus des fonds SEI et des fonds sous-jacents dans lesquels il est possible d’investir par l’intermédiaire des portefeuilles SEI. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés pourraient ne pas se reproduire.

Ce commentaire provient de SEI Investments Management Corporation (« SIMC »), une filiale américaine de Société de placements SEI Canada. Ni SIMC ni l’auteur ne sont inscrits à quelque titre que ce soit auprès d’un organisme de réglementation canadien. Les présents renseignements sont fournis à titre indicatif seulement et ne devraient pas être perçus comme étant des conseils juridiques, fiscaux, comptables ou de placement, ou un avis à l’égard de la pertinence d’un placement.