La montée des actions de valeur mondiale dure depuis plus d’un an : Peut-elle se poursuivre?

Douze mois se sont écoulés depuis le « lundi Pfizer » (le 9 novembre 2020 lorsque Pfizer a annoncé la réussite du développement du premier vaccin contre la COVID-19). Cette date est devenue le point d’inflexion du retour en vogue des actions de valeur par rapport aux actions de croissance dans un contexte de reprise générale.

Comment la rotation vers la valeur s’est-elle déroulée dans le monde ?

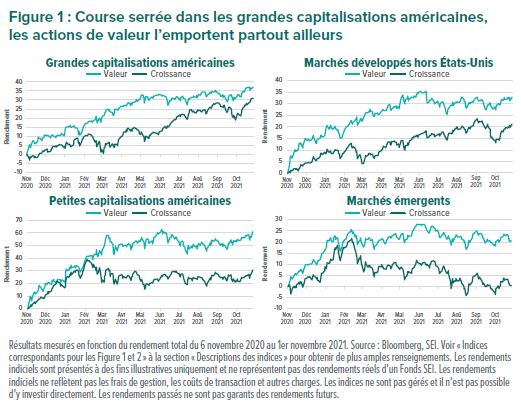

De manière inégale, c’est le moins que l’on puisse dire. La Figure 1 montre des divisions nettes entre les actions américaines et internationales, ainsi qu’entre les segments de marché les plus efficients (comme les grandes capitalisations et les marchés développés pour lesquels l’activité de négociation est plus importante, la liquidité plus grande et la couverture des entreprises et des tendances par les analystes meilleure) par rapport aux segments moins efficients (comme les petites capitalisations américaines et les marchés émergents).

La valeur a conservé son avance sur la croissance pour l’ensemble de l’année dans tous les segments — et a continué d’accroître son avance, ou se rapproche de sa plus grande marge de performance de la période, partout sauf dans les grandes capitalisations américaines.

Pourquoi ?

La performance de la croissance a fortement chuté dans tous les quatre segments à partir de février. Le rythme de la hausse des taux d’intérêt a commencé à s’accélérer fortement au cours de cette période, alors que les perspectives de croissance économique s’amélioraient pendant les premières étapes de la réouverture et que des attentes d’inflation plus élevée commençaient à prendre place.

Pourquoi cette situation a-t-elle pesé si lourdement sur les actions de croissance ?

Les actions de croissance des grandes capitalisations américaines sont l’un des secteurs les plus chers du marché boursier. Lorsque les taux d’intérêt augmentent, la valeur actuelle des bénéfices futurs des actions — et les évaluations des actions elles-mêmes — diminue. Lorsque les actions sont chères en fonction de la croissance prévue de leurs bénéfices, leur potentiel de baisse est plus élevé.

Alors, pourquoi les actions de croissance ont-elles connu une reprise si forte du printemps à l’été dans les grandes capitalisations américaines (et, dans une moindre mesure, les petites capitalisations et les marchés développés internationaux) ?

La montée du variant Delta de la COVID-19 a stoppé, ou du moins ralenti, le thème de réouverture qui avait déclenché la rotation de la croissance à la valeur. Beaucoup des actions de croissance coûteuses axées sur la technologie et favorisées par le travail à la maison ont retrouvé leur attrait relatif, car les perspectives d’un retour complet et rapide à la vie normale ont été remises en question.

Nous pouvons constater que la reprise de la croissance s’est essoufflée à la fin de l’été, précisément lorsque la crête de la vague de variant Delta est apparue dans le monde développé.

Les actions des marchés émergents ont connu une expérience très différente lorsque la croissance a commencé à éprouver des difficultés au début de 2021. Pourquoi ?

La hausse de l’inflation constitue une situation plus urgente dans les marchés émergents, mais la réponse est la même : les banques centrales augmentent les taux d’intérêt pour défendre la valeur et le pouvoir de fixation des prix de leurs monnaies nationales. Les banques centrales des marchés émergents ont augmenté leurs taux en 2021 pour faire face à la hausse des pressions sur les prix.

Ces augmentations contrastent fortement avec l’expérience des marchés développés, où les taux d’intérêt sur les obligations d’État ont baissé de manière significative du début du printemps au jusqu’au milieu de l’été.

Point de vue de SEI

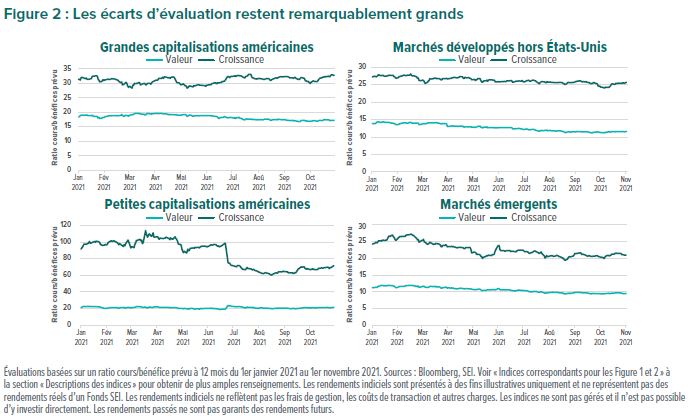

Les évaluations continuent d’être révélatrices. Comme le montre la Figure 2, les actions de croissance restent beaucoup plus chères que les actions de valeur. En fait, les actions de valeur sont devenues moins chères en fonction du ratio cours/bénéfices prévu, car leurs prévisions de bénéfices se sont améliorées avec le thème de la réouverture.

Si l’on ajoute à cela la reprise de l’été pour les actions de croissance, les écarts d’évaluation entre la valeur et la croissance ont été ramenés au niveau historique qui existait avant la rotation vers la valeur. Bref, la valeur reste relativement bon marché.

La valeur a connu une bonne année, mais nous croyons qu’elle a encore beaucoup de chemin à faire par rapport à la croissance. Nos stratégies de grandes capitalisations américaines continuent de sous-pondérer (comparativement à leurs indices de référence) bon nombre des plus grandes actions de croissance en faveur d’occasions plus attrayantes en termes de capitalisation.

Nous prévoyons aussi une amélioration de la performance relative des actions internationales. La Figure 2 montre l’escompte d’évaluation offerte dans le segment des marchés développés hors États-Unis, et les marchés émergents sont encore moins chers.

Les hausses de taux importantes dans les marchés émergents ne vont-elles pas créer des difficultés ?

Nous croyons que les investisseurs sont payés pour assumer un risque supplémentaire était donné l’écart d’évaluation important. Les récentes surperformances des petites capitalisations et des petits pays d’Asie du Sud-Est confirment nos attentes selon lesquelles la valeur gagnera du terrain partout, et pas seulement aux États-Unis.

Glossaire de termes financiers

Croissance : Les actions de croissance affichent une croissance des bénéfices supérieure à celle du marché en général.

Ratio cours/bénéfice : Le ratio cours/bénéfice est égal ou supérieur à la capitalisation boursière d’une action ou d’un indice divisée par les bénéfices antérieurs (des 12 derniers mois) ou prévus (des 12 prochains mois). Plus le ratio cours/bénéfice est élevé, plus le marché est prêt à payer pour chaque dollar de bénéfice annuel.

Valeur : Les actions de valeur sont celles considérées comme bon marché et qui se négocient à un prix inférieur à leur valeur.

Description des indices

Indice de croissance MSCI marchés émergents : L’indice de croissance MSCI marchés émergents est un indice à fluctuations libres pondéré en fonction de la capitalisation boursière conçu pour mesurer la performance des actions des marchés émergents mondiaux qui présentent des caractéristiques du style de croissance.

Indice de valeur MSCI marchés émergents : L’indice de croissance MSCI marchés émergents est un indice à fluctuations libres pondéré en fonction de la capitalisation boursière conçu pour mesurer la performance des actions des marchés émergents mondiaux qui présentent des caractéristiques du style de valeur.

Indice de croissance MSCI monde hors États-Unis : mesure la performance des marchés boursiers des titres de grandes et de moyennes capitalisations qui présentent des caractéristiques de style de croissance dans les pays développés, à l’exception des États-Unis.

Indice de valeur MSCI monde hors États-Unis : mesure la performance des marchés boursiers des titres de grandes et de moyennes capitalisations qui présentent des caractéristiques de style de valeur dans les pays développés, à l’exception des États-Unis.

Indice de croissance Russell 1000 : L’indice de croissance Russell 1000 mesure la performance du segment de croissance des grandes capitalisations de l’univers des actions américaines. Il comprend les sociétés de l’indice Russell 1000 dont le ratio cours/valeur comptable et les prévisions de croissance sont plus élevés.

Indice de croissance Russell 2000 : L’indice de croissance Russell 2000 mesure la performance du segment de croissance des petites capitalisations de l’univers des actions américaines. Il comprend les sociétés de l’indice Russell 2000 dont le ratio cours/valeur comptable et les prévisions de croissance sont plus élevés.

Indice de valeur Russell 1000 : L’indice de valeur Russell 1000 mesure la performance du segment de valeur des grandes capitalisations de l’univers des actions américaines. Il comprend les sociétés de l’indice Russell 1000 dont le ratio cours/valeur comptable et les prévisions de croissance sont plus faibles.

Indice de valeur Russell 2000 : L’indice de valeur Russell 2000 mesure la performance du segment de valeur des petites capitalisations de l’univers des actions américaines. Il comprend les sociétés de l’indice Russell 2000 dont le ratio cours/valeur comptable et les prévisions de croissance sont plus faibles.

Renseignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Les positions et les titres en portefeuille sont sous réserve de modifications. Toutes les informations à la date indiquée. L’investissement comporte des risques, dont le risque de perte en capital. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements.

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.

Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs. Le placement peut ne pas convenir à tous.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

Les informations fournies le sont à titre d’information générale et d’éducation et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout autre titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas être interprétées comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement.

Informations fournies aux États-Unis par SEI Investments Management Corporation (SIMC), une filiale en propriété exclusive de SEI Investments Company (SEI). Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada.

Informations fournies au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements de moyen à long terme.

L’offre ou l’invitation de souscrire ou d’acheter des actions des sous-fonds (les « parts »), qui fait l’objet du présent Mémorandum d’information, est une offre franche uniquement : (i) aux « investisseurs institutionnels » conformément à l’article 304 de la Securities and Futures Act, chapitre 289 de Singapour (la « loi »), (ii) aux « personnes concernées » conformément à l’article 305 (1) de la loi, (iii) aux personnes qui remplissent les conditions d’une offre faite conformément à l’article 305 (2) de la loi, ou (iv) conformément aux conditions de la loi ou à d’autres dispositions d’exemption applicables.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).

Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Limited FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Financial Sector Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.