La Chine durcit sa réglementation: ce que cela signifie pour les investisseurs?

Les titans du commerce électronique sont devenus l’équivalent de grandes vedettes du rock. Ces entreprises (et souvent leurs fondateurs) sont connues dans le monde entier. Cette notoriété a suscité l’attention des politiciens dans le monde entier. La plupart des politiciens semblent s’accorder sur le fait que ces plateformes en ligne présentent une multitude de menaces perçues — des préoccupations relatives à la confidentialité des données et à la diffusion de désinformation (même si les définitions de ces menaces varient énormément).

Alors que les dirigeants élus de nombreux de pays expriment régulièrement des préoccupations à l’égard des sociétés de commerce électronique, peu de mesures concrètes ont été prises pour y remédier. En République populaire de Chine (RPC), la situation est différente.

Plus d’actions que de paroles

Le gouvernement chinois a exercé son pouvoir de réglementation à l’encontre, entre autres, des entreprises cotées en bourse de médias sociaux, d’offre de service de voiturage, de services financiers. Voici quelques exemples de mesures prises récemment par la RPC :

- Limite imposée au nombre d’heures pendant lesquelles les joueurs de moins de 18 ans peuvent s’adonner aux jeux en ligne à compter d’août 2021.

- Imposition de nouvelles réglementations aux entreprises qui exploitent des services de « partage », notamment les services de covoiturage, de partage de maison ou de vélo à compter d’août 2021.

- Obligations pour les entreprises de soutien scolaire à but lucratif de se transformer en entités à but non lucratif en juillet.

- Obligation pour Tencent (entreprise chef de file de technologie Internet) d’annuler les accords de licence avec différentes maisons de disques dans le monde entier en juillet 2021, ce qui fait pression sur les activités de divertissement de la société.

- Obligation pour Ant Group de se restructurer, de se conformer à des réglementations et à des exigences plus strictes en matière de réserves de capital et de rompre sa relation avec Alipay (une application de paiement numérique largement adoptée) en avril 2021.

- Amende infligée record de 2,75 milliards de dollars pour violation des règles antitrust infligée à Alibaba Group (fondé par Jack Ma, le milliardaire le plus connu).

- Obligation pour Ant Group et Tencent de collaborer avec la banque centrale de Chine pour développer et distribuer un yuan numérique (paiement électronique en monnaie numérique ou e-CNY) annoncée en avril 2021 dans le cadre de l’initiative de l’État la plus importante en matière de monnaies numériques à ce jour.

- Interdiction pour Ant Group (important conglomérat de technologie financière et filiale d’Alibaba) de donner suite à son offre publique initiale prévue en novembre 2020.

La stabilité sociale avant les bénéfices

Contrairement aux économies qui accordent une grande priorité aux bénéfices, la RPC fonctionne dans un système communiste où la stabilité sociale (maintien du statu quo) est primordiale. Les centres de pouvoir émergents (y compris les entreprises) relèvent de la primauté politique et économique du Parti communiste chinois et sont susceptibles d’être réglementés en conséquence.

Certaines réglementations sont le reflet du désir du gouvernement de déployer des ressources. Les progrès des technologies orientées vers les consommateurs (comme les médiaux sociaux et les jeux vidéo) ont souligné la possibilité de recentrer les esprits les plus brillants de la Chine, en concentrant leurs talents dans les technologies qui feront progresser la puissance industrielle et militaire du pays.

D’autres réglementations sont motivées par des thèmes plus complexes. Dans le secteur en croissance rapide du commerce électronique, avec des géants mondiaux comme Tencent et Alibaba et une foule de petites sociétés, la sécurité des données a gagné en importance. La RPC veut protéger la grande quantité de données que les entreprises recueillent à mesure qu’elles étendent leur empreinte internationale — en particulier celles qui ont des opérations aux États-Unis et dans d’autres pays où les relations avec la Chine sont tendues.

Le paysage concurrentiel est un autre domaine qui, selon la RPC et d’autres gouvernements dans le monde, doit être rééquilibré. L’accès au marché boursier mondial a permis aux entreprises de premier plan de la Chine de conquérir des parts de marché, souvent au détriment des bénéfices, ce qui a entraîné la fermeture d’un grand nombre d’entreprises de taille petite et moyenne — un résultat qui, s’il n’est pas maîtrisé, pourrait compromettre la stabilité sociale.

Enfin, le secteur du soutien scolaire à but lucratif a explosé au cours des deux dernières décennies. Un petit nombre de personnes ont réalisé des milliards de bénéfices, ce qui a accru le déséquilibre social pour des centaines de millions de citoyens chinois — une situation que le gouvernement chinois a jugé inacceptable.

La motivation déclarée de la RPC pour la répression des entreprises de soutien scolaire à but lucratif était de protéger les familles de la classe ouvrière. La disparité des richesses en Chine ressemble assez à celle des États-Unis, selon le coefficient de Gini de la Banque mondiale (une mesure sommaire de l’inégalité des revenus mise au point par un statisticien italien), et les riches des deux pays cherchent à donner à leurs enfants des avantages dont ne bénéficient pas les moins fortunés. Le fait de s’attaquer à cette disparité favorise l’égalité d’accès à l’éducation et réduit le stress des enfants, en plus de réduire la charge financière liée à l’éducation d’un enfant, ce qui non seulement aide les parents, mais est le reflet des efforts du gouvernement pour encourager la natalité et endiguer la vague de diminution de la démographie qui pourrait entraver la croissance économique future du pays.

Pourquoi les investisseurs devraient s’en soucier

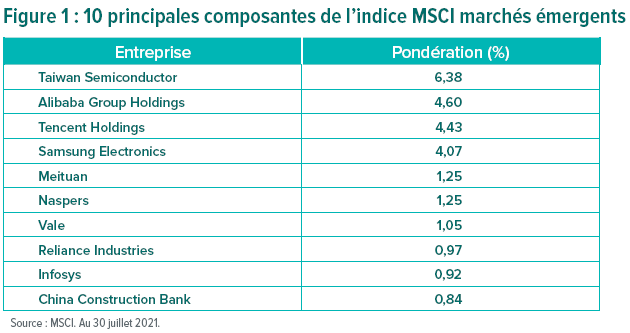

Les grandes entreprises chinoises de commerce électronique, dont Alibaba, Baidu, Didi et Tencent sont des joueurs importants sur la scène mondiale qui offrent des propositions commerciales attrayantes pour les investisseurs à la recherche d’occasions de croissance. Plusieurs entreprises basées en Chine représentent des positions démesurées dans l’indice MSCI marchés émergents1, comme le montre la Figure 1.

L’intervention gouvernementale introduit de l’incertitude, ce qui peut entraîner une volatilité des cours des actions. Pour les investisseurs exposés à ces actions, cela peut entraîner une baisse de la valeur de leur portefeuille.

Ces interventions peuvent également réduire l’accès aux occasions d’investissement en Chine pour les investisseurs des autres pays. À l’heure actuelle, les investisseurs américains peuvent accéder à bon nombre de sociétés chinoises uniquement par le biais des certificats américains de dépôt (CAD), des certificats émis par des banques américaines qui représentent principalement l’actionnariat de sociétés étrangères. Toutefois, compte tenu des tensions croissantes entre les États-Unis et la Chine, en raison de leurs négociations continues à propos de la divulgation des informations financières, la structure juridique obscure appelée entité à intérêt variable (variable interest entity ou VIE) utilisée par de nombreuses entreprises chinoises, ainsi que des préoccupations de la Chine en matière de sécurité des données — les CAD chinois pourraient connaître un déclin au cours des prochaines années.

Même si les entreprises chinoises auront toujours accès aux capitaux internationaux par le biais des bourses où sont inscrits leurs titres, une part moins importante de ces capitaux appartiendra probablement aux investisseurs américains si les CAD ne sont plus disponibles.

Au cours de l’année écoulée, les sanctions introduites par le gouvernement américain ont déjà favorisé cet effet. Par exemple, les fournisseurs d’indices mondiaux S&P Dow Jones et FTSE Russell ont retiré certaines sociétés chinoises de leurs indices à la suite d’un décret américain interdisant les investissements nationaux dans des sociétés ayant des liens présumés avec l’armée chinoise.

Notre point de vue

Même si l’intervention réglementaire de la RPC a pesé sur les investisseurs étrangers en actions, nous pensons qu’il est peu probable que l’économie chinoise elle-même soit sévèrement limitée. La Chine est un pays immense qui dispose d’un capital interne énorme à même lequel puiser.

Nous nous attendons à ce que la plupart des sociétés de commerce électronique apportent des modifications à leurs modèles commerciaux et poursuivent leurs stratégies de croissance, tant au niveau national qu’international. Le gouvernement chinois n’a apparemment aucun intérêt à paralyser un secteur important qui emploie des centaines de milliers de personnes et contribue à la croissance économique. Toutefois, à court terme (au moins), pendant que les responsables de la réglementation règlent les détails, nous nous attendons à voir nettement moins d’offres publiques initiales dans le secteur du commerce électronique en Chine et une croissance potentiellement plus lente que prévu.

Quant à l’industrie du soutien scolaire, les changements seront de toute évidence structurels, puisque le président chinois Xi Jinping souhaite que le gouvernement prenne le contrôle de l’éducation pour les enfants d’âge scolaire. Les entreprises de ce secteur vont devoir se battre pour survivre et chercher des failles dans la réglementation afin de pouvoir continuer à réaliser des bénéfices. Elles seront de plus confrontées à un manque d’accès aux capitaux étrangers qui avaient contribué à leur croissance. À long terme, à moins que le gouvernement ne s’attaque à l’énorme demande pour le tutorat, une grande partie des activités pourraient finir par se retrouver dans la clandestinité.

D’un point de vue plus général, la relation économique entre la Chine et les États-Unis, ne sera plus caractérisée uniquement par une structure commerciale symbiotique — dans laquelle les faibles coûts de fabrication en Chine (qui ont permis d’obtenir de l’argent et d’augmenter le niveau de vie) répondaient à la demande apparemment sans fin des consommateurs américains pour des produits importés bon marché.

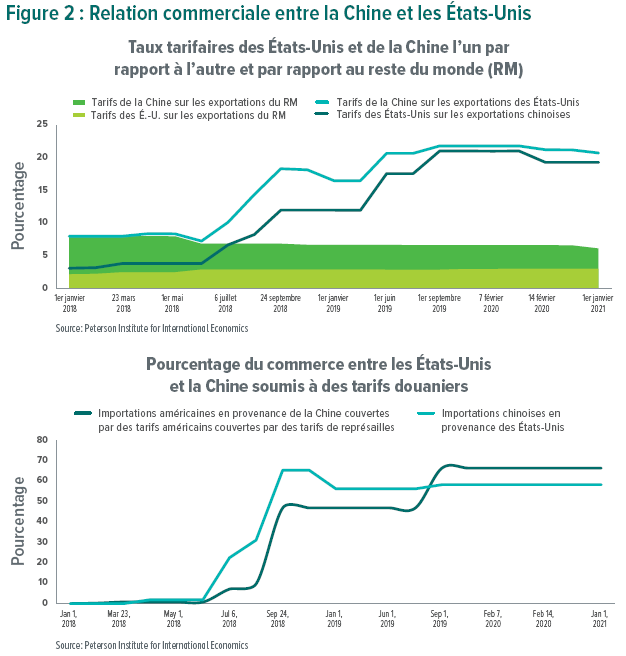

La rhétorique à propos des relations entre la Chine et les États-Unis est très différente aujourd’hui de ce qu’elle était en 2021, lorsque la Chine a été admise à l’Organisation mondiale du commerce et que les entreprises américaines ont réalisé des investissements substantiels dans les usines chinoises. Joe Biden, le président américain actuel, a infligé de nouvelles sanctions à la Chine en plus de celles imposées par son prédécesseur. Une fois de plus, la Chine a répliqué en imposant ses propres sanctions, alors que les chefs d’entreprise se concentrent de plus en plus sur la diversification de la chaîne d’approvisionnement. La Figure 2 souligne l’évolution de cette relation.

Les relations commerciales entre la Chine et les États-Unis semblent maintenant caractérisées par des préoccupations relatives au vol de propriété intellectuelle, aux violations des droits de l’homme et à la concurrence pour l’influence mondiale. L’UE, la Grande-Bretagne et le Canada ont aussi imposé des sanctions à la Chine, tandis que l’Australie et la Chine se sont mutuellement imposé des droits de douane en raison de différends commerciaux.

Cependant, la Chine est un fabricant trop grand, trop efficace et trop important pour que le monde lui tourne le dos. C’est pourquoi les entreprises américaines ont exercé une forte pression sur l’administration Biden pour qu’elle élimine les droits de douane.

À la marge, nous nous attendons à une diversification accrue des chaînes d’approvisionnement. Nous pensons que les États-Unis seraient bien avisés de rapatrier une partie de la production de semi-conducteurs aux États-Unis et d’être plus autonomes en ce qui a trait à l’équipement de protection individuelle et à d’autres produits critiques. Cela dit, les entreprises américaines continueront à opérer en Chine, mais en respectant fermement les règles chinoises.

Le gouvernement chinois, comme ceux des autres grandes économies, tente de réglementer correctement les secteurs à croissance rapide, dont le commerce électronique. Étant donné que le gouvernement est soucieux de maintenir la stabilité sociale, nous ne serons pas surpris s’il impose d’autres changements réglementaires à l’avenir. Si l’histoire est un guide, la transparence, ou son absence, sera toujours un problème pour les investisseurs. Le moment et l’ampleur de ces changements peuvent être abrupts, comme nous l’avons observé.

Le type de risque qui accompagne naturellement les investisseurs dans un tel environnement n’est pas limité aux actions chinoises. D’autres pays moins développés présentent des caractéristiques semblables, mais leur profil est moins élevé, car ils représentent souvent une part plus faible des marchés boursiers. Ainsi, comme toujours, nous croyons fermement en une approche diversifiée pour aider à atténuer ces risques.

Nos stratégies

Nous sous-pondérons les actions chinoises du commerce électronique et du tutorat depuis un certain temps en raison de problèmes de valorisation. Ces sous-pondérations se trouvent dans les secteurs de la consommation discrétionnaire et des services de télécommunication, même si les médias les qualifient souvent de titres de technologie et d’éducation.

Pour ce qui est du secteur de la technologie, nous privilégions certaines sociétés spécialisées dans les semi-conducteurs, les logiciels et le matériel informatique, car nous estimons que le compromis entre les risques et les rendements potentiels y est le plus intéressant.

En ce qui concerne les pays, notre exposition à la Chine est également inférieure à celle de l’indice, principalement en raison de la sous-pondération des actions liées à l’Internet dans les secteurs de la consommation discrétionnaire et des services de télécommunication, et d’une légère sous-pondération dans le secteur de la santé.

Les récents changements réglementaires en Chine nous rappellent que les actions des marchés émergents peuvent être très volatiles. Nous ne doutons pas que d’autres chocs se produiront à l’avenir. Toutefois, le potentiel de rendement et les avantages de la diversification dans le cadre d’une stratégie d’investissement globale restent intacts. Grâce à notre approche multigestionnaire gérée activement, nous continuons de penser que nous sommes dans une position favorable compte tenu des inefficiences du marché à long terme.

Renseignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Les positionnements et les titres en portefeuille sont sous réserve de changement. L’investissement comporte des risques, dont le risque de perte en capital. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.

Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs. Le placement peut ne pas contenir à tous.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

Les informations fournies le sont à titre d’information générale et d’éducation et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout autre titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas être interprétées comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement.

Pour les produits SEI qui utilisent une structure multigestionnaire, le gestionnaire de ces produits est responsable de la supervision des sous-conseillers et de la recommandation de leur embauche, de leur résiliation et de leur remplacement. Les références à certains titres, le cas échéant, sont fournies uniquement pour illustrer les services de conseil en investissement du gestionnaire et ne constituent pas une offre ou une recommandation d’achat, de vente ou de détention de ces titres.

Il n’y a aucune garantie que les objectifs d’une stratégie ou d’un fonds seront atteints ou réussiront. Aucune stratégie d’investissement, y compris la diversification, ne peut protéger contre le risque ou la perte de marché. Les titres en portefeuille actuels et futurs du portefeuille sont soumis à des risques. Toutes les stratégies dont il est question peuvent ne pas être disponibles pour votre investissement.

Informations fournies aux États-Unis par SEI Investments Management Corporation, un conseiller en investissement enregistré au niveau fédéral et filiale à part entière de SEI Investments Company.

Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada. Des commissions, commissions de suivi, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue fréquemment et leurs rendements antérieurs peuvent ne pas se répéter.

Informations publiées au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements à moyen et à long terme.

Le SEI Global Assets Fund Plc, le SEI Global Investments Fund Plc, et le SEI Global Master Fund Plc (les « Fonds OPCVM SEI ») sont structurés comme des organismes de placement collectif à capital variable (OPCMV) et sont autorisés en Irlande par la Banque centrale en tant qu’OPCVM conformément à la réglementation sur les OPCVM. Les Fonds OPCMV SEI sont gérés par SEI Investments, Global Ltd (« SIGL »). SIGL a désigné SEI Investments (Europe) Ltd (« SIEL ») pour fournir des services de distribution générale en relation avec les Fonds OPCVM SEI directement ou par la désignation d’autres sous-distributeurs. Les Fonds OPCVM SEI ne peuvent pas être commercialisés auprès du grand public, sauf dans les juridictions où les fonds ont été enregistrés par l’autorité de réglementation compétente. La matrice des enregistrements des Fonds OPCVM SEI se trouve ici seic.com/GlobalFundRegistrations

Aucune offre de titre n’est faite aux présentes. Les destinataires de ces renseignements qui ont l’intention de demander des parts de tout Fonds OPCVM SEI doivent savoir que toute demande de ce type peut être faite uniquement sur la base des informations contenues dans le Prospectus. Veuillez consulter notre plus récent Prospectus complet (qui comprend des informations relatives à l’utilisation des produits dérivés et aux risques associés à l’utilisation des instruments dérivés), nos documents d’information pour les investisseurs clés et nos plus récents rapports annuels ou semestriels pour plus d’informations sur nos fonds. Ces informations peuvent être obtenues en contactant votre conseiller financier ou en utilisant les coordonnées indiquées ci-dessus.

L’offre ou l’invitation de souscrire ou d’acheter des actions des sous-fonds (les « parts »), qui fait l’objet du présent Mémorandum d’information, est une offre franche uniquement : (i) aux « investisseurs institutionnels » conformément à l’article 304 de la Securities and Futures Act, chapitre 289 de Singapour (la « loi »), (ii) aux « personnes concernées » conformément à l’article 305 (1) de la loi, (iii) aux personnes qui remplissent les conditions d’une offre faite conformément à l’article 305 (2) de la loi, ou (iv) conformément aux conditions de la loi ou à d’autres dispositions d’exemption applicables.

Aucune offre franche de souscription ou d’achat des parts (ou une invitation à souscrire ou à acheter les parts) ne peut être faite, et aucun document ou autre matériel (dont le présent Mémorandum d’information) relatif à l’offre franche de parts ne peut être diffusé ou distribué, directement ou indirectement, à toute personne à Singapour, sauf conformément aux restrictions et aux conditions prévues par la loi. En souscrivant les parts dans le cadre de l’offre franche prévue par le présent Mémorandum d’information, vous êtes tenus de respecter les restrictions et conditions prévues par la loi en ce qui concerne votre offre, la détention et le transfert ultérieur des parts.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).

Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Les Fonds OPCVM SEI n’ont pas été autorisés par la SFC de Hong Kong et constitueront un organisme de placement collectif non réglementé aux fins de la Securities and Futures Ordinance de Hong Kong (la « SFO »). Les parts des Fonds OPCVM SEI ne peuvent être offertes ou vendues au moyen d’un document quelconque à Hong Kong, sauf (a) aux investisseurs professionnels tels que définis dans le SFO et ses mesures législatives auxiliaires ou (b) dans d’autres circonstances qui ne font pas du document un « prospectus » au sens de la Companies Ordinance (« CO ») ou qui ne constituent pas une offre au public au sens de la CO. Ce document ne constitue pas une offre ou une invitation au grand public de Hong Kong d’acquérir des parts des Fonds OPCVM SEI. Ces documents n’ont pas été remis pour enregistrement au Registrar of Companies à Hong Kong.

Chaque destinataire est responsable de comprendre et de respecter les règlements et les exigences applicables dans sa juridiction. Ces informations sont uniquement destinées aux personnes résidant dans les juridictions où les Fonds OPCVM SEI sont autorisés à la distribution ou dans lesquelles une telle autorisation n’est pas requise.

Les parts ne peuvent être offertes, vendues ou livrées directement ou indirectement aux États-Unis ou à un ressortissant américain ou pour son compte ou à son profit, sauf en vertu d’une exemption ou dans le cadre d’une transaction non soumise aux exigences d’enregistrement de Securities Act of 1933 et de toute loi application des États.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

SEI n’a pas examiné le caractère adéquat ou pertinent de tout Fonds OPCVM SEI par rapport à vos besoins individuels et à votre tolérance au risque. SEI ne sera pas responsable et n’accepte aucune responsabilité pour l’utilisation ou la mauvaise utilisation de ce document par le distributeur. Pour tous les distributeurs des Fonds OPCMV SEI, veuillez vous reporter à votre entente de sous-distribution avec SIEL avant de transmettre ces informations à vos clients. Chaque destinataire est responsable de comprendre et de respecter les réglementations et exigences applicables dans sa juridiction. Le distributeur est, entre autres, responsable de s’assurer que les parts sont seulement offertes, et que toute documentation relative aux Fonds OPCVM SEI (y compris le présent document) est distribuée uniquement dans les juridictions où une telle offre ou une distribution serait légale.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Ltd. FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.

Un certain nombre de sous-fonds du SEI Global Master Fund plc et du SEI Global Investment Fund plc (les « Fonds OPCVM SEI ») ont été approuvés pour la distribution en Afrique du Sud en vertu de l’article 65 de la Collective Investment Schemes Control Act 2002, en tant qu’organismes de placement collectif étrangers en valeurs mobilières. Si vous n’êtes pas certain à tout moment si un portefeuille de SEI est ou non approuvé par la Financial Sector Conduct Authority (« FSCA ») pour la distribution en Afrique du Sud, veuillez consulter le site Web de la (www.fsca.co.za).

Les organismes de placement collectif (OPC) sont généralement des investissements à moyen ou long terme et les investisseurs peuvent ne pas récupérer le montant investi. La valeur des participations ou de l’investissement peut aussi bien diminuer qu’augmenter. SEI ne fournit aucune garantie ni sur le capital ni sur le rendement d’un Fonds OPCVM SEI. Les Fonds OPCVM SEI sont négociés au prix courant et peuvent s’engager dans des emprunts et des prêts de titres. Un barème de frais et de commissions et de commissions maximales est disponible sur demande auprès de SEI. Les Fonds OPCVM SEI investissent dans des titres étrangers. Veuillez noter que ces investissements peuvent s’accompagner de risques supplémentaires dont des contraintes potentielles sur la liquidité et le rapatriement des fonds, sur la macroéconomie, les marchés politiques et émergents, les risques de change, les risques liés à la fiscalité et à la réglementation ; et des limites sur la disponibilité des informations de marché.

Pour de plus amples détails sur l’ensemble des risques applicables à nos fonds, veuillez consulter le Prospectus du fonds. Veuillez contacter votre conseiller de fonds (coordonnées pour l’Afrique du Sud indiquées ci-dessus) pour obtenir ces informations.

Ce commentaire est destiné à des fins d’information uniquement et les informations qu’il contient ne constituent pas des conseils financiers au sens de la Financial Advisory and Intermediary Services Act.