Drôle de couple : récessions et valeur

En tant qu’investisseur dans les portefeuilles de SEI, vous savez que nous estimons que la valeur est une source d’alpha. En d’autres termes, nous cherchons à acheter des sociétés dont les évaluations sont attrayantes parce que nous pensons qu’il existe un potentiel à long terme important de résultats supérieurs par rapport à un indice de référence du marché élargi comme l’indice S&P 500. En pratique, cela signifie que nos portefeuilles auront une orientation stratégique (à long terme) vers la valeur (et d’autres sources d’alpha comme le momentum et la stabilité) comparativement à l’indice de référence du portefeuille.

Vous savez probablement aussi que privilégier la valeur a été assez douloureux au cours de la dernière décennie. Il est facile de trouver des articles dans la presse financière qui déclarent que l’investissement de valeur est mort. Ce n’est pas la première fois, ni la dernière, que quelqu’un fait cette déclaration — malgré l’abondance de recherches universitaires et de données historiques montrant que l’investissement de valeur a généré des rendements excédentaires. Évidemment, les investisseurs se demandent : « Quand la valeur enregistra-t-elle des résultats supérieurs ? Quel sera l’élément déclencheur ? ». Même si nous ne croyons pas qu’un environnement de récession constitue un élément déclencheur pour la valeur — et nous croyons qu’essayer d’identifier ces éléments peut de toute façon être un exercice contre-productif — nos recherches indiquent que les récessions ont historiquement créé des environnements favorables à l’investissement de valeur.

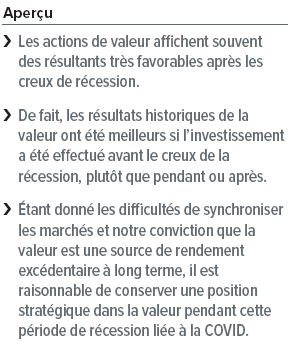

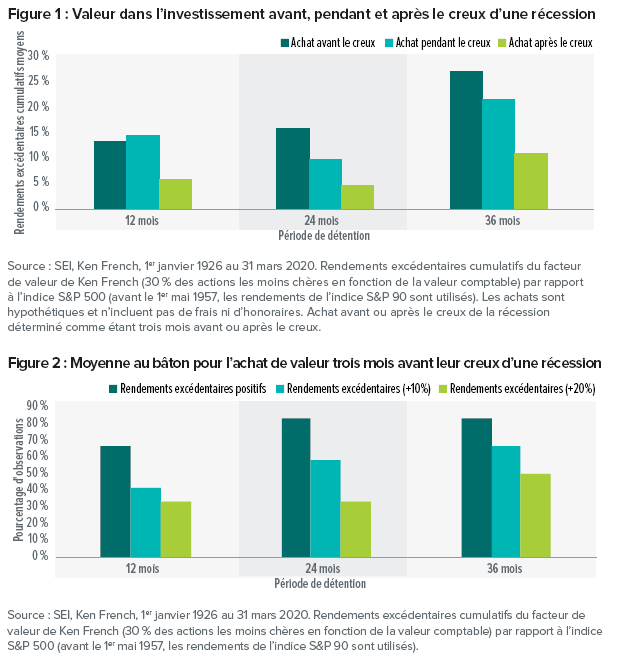

Tout comme essayer de prévoir les éléments déclencheurs, tenter de synchroniser les marchés est rarement couronné de succès. Dans la figure 1, nous comparons les résultats historiques moyens d’investissements de valeur hypothétiques effectués pendant le creux d’une récession ainsi que trois mois avant et après. Notre recherche, fondée sur les données Ken French, célèbre universitaire et auteur, indique que, quel que soit le moment où un investissement de valeur a été effectué, il a en général produit des résultats nettement supérieurs (figure 1) après le creux d’une récession. Comme l’illustre la figure 2 pour des investissements de valeur hypothétiques effectués trois mois avant le creux d’une récession, les résultats ont été assez soutenus. On pourrait dire que le moment idéal pour un investissement de valeur précède en fait le creux d’une récession. Ainsi, nous soutenons qu’une répartition stratégique en valeur – qui en raison de sa nature précède une récession – constitue une bonne position dans ce type d’environnement. En général, les marchés boursiers sont considérés comme des indicateurs avancés et commencent à se redresser avant que l’économie s’améliore, ce qui signifie qu’il peut être avantageux d’investir tôt.

Nous ne savons pas quand la récession économique entraînée par la COVID-19 atteindra son plancher. Le produit intérieur brut (PIB) annualisé des États-Unis pour le premier trimestre de 2020 a diminué de 4,8 % selon une estimation préliminaire du Bureau of Economic Analysis des États-Unis. Nous nous attendons à ce que les rapports sur le PIB du deuxième trimestre soient encore plus décevants, ce qui laisse supposer que le creux de la récession n’a pas encore été atteint, mais pourrait l’être au deuxième trimestre ou par la suite. Bien sûr, nous ne le saurons qu’après coup. Nous savons toutefois que les données montrent que la valeur s’est historiquement bien comportée au début d’une reprise économique, et a continué d’obtenir des résultats supérieurs pendant que l’économie sortait d’une récession pour entrer en expansion.

Définition des indices

S&P 500 : Indice non géré, pondéré en fonction de la capitalisation boursière et composé des 500 plus grandes sociétés américaines cotées en bourse. Il est jugé représentatif du marché boursier américain élargi.

Indice S&P 90 : Indice précurseur de l’indice S&P 500. Il était composé de 50 titres industriels, de 20 titres ferroviaires et de 20 titres de services publics.

Glossaire

Source d’alpha : Nos stratégies sont conçues pour tirer avantage des moteurs à long terme des rendements du marché grâce à une exposition à des sources de rendements persistantes telles que le retour à la moyenne, le suivi des tendances et la stabilité.

Moyenne au bâton : La moyenne au bâton est une mesure statistique qui illustre, en pourcentage, la fréquence à laquelle un investissement a dépassé une référence donnée.

Renseignements importants

SEI de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Bien que les sources externes sur lesquelles se fondent certaines informations fournies sont jugées fiables, SEI ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis.

Les placements comportent des risques, dont celui de perdre le capital investi. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, il peut y avoir d’autres titres non mentionnés qui pourraient comporter d’autres risques spécifiques. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de perte en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur plus petite taille et à leur liquidité moindre. La valeur des obligations et des fonds obligataires diminue quand les taux d’intérêt montent.

Des commissions, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements passés pourraient ne pas se reproduire.