Diversification des placements en période de hausse de l'inflation et des taux

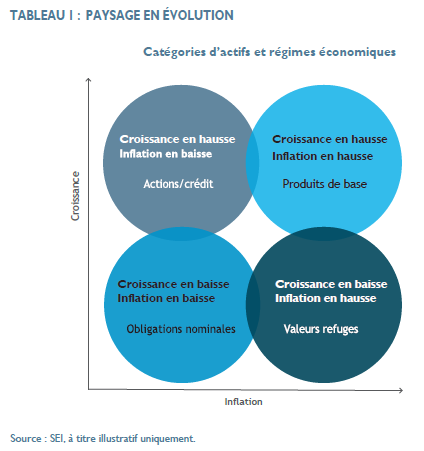

L’environnement économique de l’ère actuelle a généralement été caractérisé par une croissance économique saine et une inflation bien maîtrisée. Si l’on examine l’environnement économique sous cet angle, comme le montre le Tableau 1, on constate que la toile de fond économique a été favorable au portefeuille équilibré traditionnel, dont l’omniprésent 60/40. Cependant, le paysage de l’investissement est en train de changer. Qu’est-ce que cela signifie pour les actions, les titres à revenu fixe et les portefeuilles équilibrés ?

Au début de 2020, la pandémie de COVID-19 a bouleversé les marchés financiers et écrasé la croissance mondiale, l’inflation et les actifs à risque. Grâce à des niveaux sans précédent de politique budgétaire et monétaire coordonnée au niveau mondial, ainsi qu’au développement rapide de vaccins, les marchés financiers ont rapidement rebondi. De nombreux marchés boursiers ont atteint de nouveaux sommets et la croissance a été exceptionnellement forte.

Si cette évolution a été bien accueillie, la montée en flèche de l’inflation, qui a atteint son niveau le plus élevé depuis plusieurs décennies, n’a pas été aussi positive. De nombreuses banques centrales, notamment la Réserve fédérale américaine (Fed), ont d’abord considéré que l’inflation élevée était transitoire. Plus récemment, toutefois, la Fed a éliminé son utilisation du terme « transitoire » pour décrire l’inflation. L’inflation élevée entraînera probablement des taux plus élevés. De fait, la Fed, la Banque d’Angleterre, la Banque du Canada et beaucoup de banques centrales de marchés émergents ont déjà commencé à relever leurs taux, tandis que d’autres banques centrales devraient suivre sous peu.

Cette évolution suggère que l’environnement économique pourrait s’éloigner du quadrant supérieur gauche du Tableau 1, soit un régime de croissance plus élevée et d’inflation plus faible, pour se rapprocher du quadrant supérieur droit, qui représente un régime économique à croissance et à inflation élevées. Même si personne ne peut dire avec certitude quel environnement économique prévaudra, nous pensons que l’économie mondiale en est à un moment décisif. Les investisseurs peuvent se sentir impuissants face à ces changements de régime, mais nous pensons que la diversification peut aider leurs portefeuilles à se préparer à tout ce que l’avenir peut leur réserver, y compris un environnement d’inflation et de taux d’intérêt plus élevés.

La diversification à tous les niveaux : les actions

Étant donné que les banques centrales ont pour mandat de maintenir une inflation stable, les taux d’intérêt et l’inflation sont fortement corrélés. Si les effets d’une hausse de l’inflation et des taux d’intérêt sont souvent considérés comment ayant plus d’impacts sur les marchés des titres à revenu fixe, ils ont également des conséquences importantes sur les marchés boursiers. L’évolution du paysage de l’investissement pourrait continuer à créer davantage de volatilité dans les marchés boursiers, comme nous l’avons vu jusqu’à présent en 2022. Même si nous continuons d’être positifs quant à l’orientation générale des actifs à risque, nous pensons que des changements continus dans le leadership du marché sont possibles. De fait, la hausse des taux et de l’inflation pourrait faire en sorte que la rotation qui a débuté à la fin de 2020 se poursuive. C’est à ce moment que nous avons d’abord observé des rendements importants dans plusieurs tendances à long terme, dont la performance relative des actions américaines par rapport aux actions mondiales, les marchés émergents par rapport aux marchés développés, les petites capitalisations par rapport aux grandes, la valeur par rapport à la croissance, les actifs sensibles à l’inflation par rapport aux actions et obligations traditionnelles, pour n’en citer que quelques-uns.

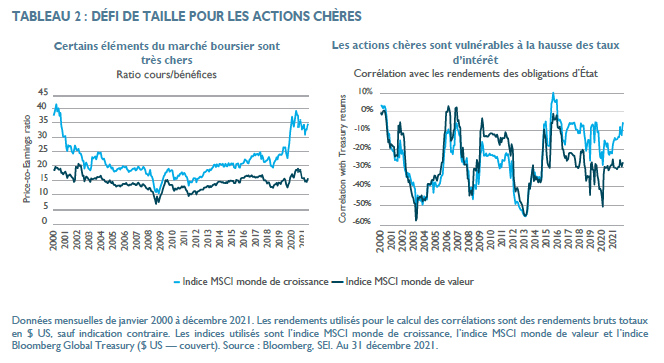

La distinction entre les actions chères et celles à cours plus attrayants compte parmi ce qui, selon nous, pourrait être le plus touché. Les indices de valeur et de croissance constituent un moyen simple et courant d’effectuer cette comparaison. Le Tableau 2 (graphique de gauche) montre que l’écart d’évaluation entre les actions de valeur et de croissance reste très important au niveau mondial, malgré une partie de la rotation du marché qui s’est déjà produite. Il existe toujours certains groupes d’actions très chères qui ont été exacerbées par la crise de la COVID-19 et par la surenchère des actions favorisés par les confinements et le travail à la maison. En raison de la nature de la reprise deux pas en avant, un pas en arrière, causée par les variants delta et omicron du virus, nous croyons que la rotation a été interrompue et qu’il reste encore beaucoup de chemin à faire avant que les évaluations relatives ne se normalisent. La hausse des taux d’intérêt pourrait bien être l’élément déclencheur du nouvel ajustement des prix. En effet, comme le montre le graphique de droite du Tableau 2, le sort des actions de croissance est nettement plus lié à celui du marché obligataire qu’à celui des actions de valeur. Les actions de croissance sont beaucoup plus corrélées aux obligations du Trésor que les actions de valeur, ce qui pourrait avoir des conséquences importantes sur la performance relative à l’avenir.

Cela est de bon augure pour les portefeuilles d’actions plus vastes et plus diversifiés, en particulier par rapport aux portefeuilles devenus concentrés dans les grandes actions de technologie, les actions favorisées par les confinements et le travail à la maison, les actions de croissance ou les secteurs chers du marché qui, selon nous, sont particulièrement vulnérables à la hausse des taux d’intérêt. Par contre, nous pensons que les portefeuilles d’actions gérés activement de SEI sont bien positionnés pour l’environnement à venir. De manière plus générale, la gestion active devrait continuer d’être favorable par rapport aux indices passifs, pondérés en fonction de la capitalisation boursière devenus trop concentrés au sommet dans certains des secteurs problématiques mentionnés ci-dessus.

La diversification à tous les niveaux : les titres à revenu fixe

Les investisseurs se préoccupent probablement le plus des titres à revenu fixe en raison de la possibilité d’une hausse de l’inflation et des taux d’intérêt, ce qui est parfaitement logique étant donné la relation inverse entre les taux d’intérêt et les prix des obligations. Toutefois, la règle empirique qui en découle, soit que lorsque les taux augmentent, les obligations reculent est une simplification excessive et peut donner lieu à certaines idées fausses. D’abord, il est important de ne pas oublier que le recul des obligations ne fait référence qu’au prix des obligations, et que cette composante pour le rendement total d’une obligation est, au fil du temps, la composante la plus petite et la moins importante du rendement. En fait, comme nous l’avons montré dans un article récent (Taux d’intérêt en hausse et marchés obligataires : l’importance de rester calme – août 2021), pendant le marché haussier des obligations des 20 dernières années – largement considéré comme un âge d’or pour les obligations, sous l’effet d’une tendance à long terme de baisse des taux d’intérêt, seulement un dixième du rendement total annualisé correspondait au rendement du prix (indice Bloomberg Barclays Global Aggregate Bond, du 31 décembre 2001 au 30 juin 2021). Comme le montre notre étude, le rendement des coupons est de loin le facteur qui contribue le plus aux rendements totaux à moyen et à long terme, et les coupons devraient en fait bénéficier de la hausse des taux avec le temps.

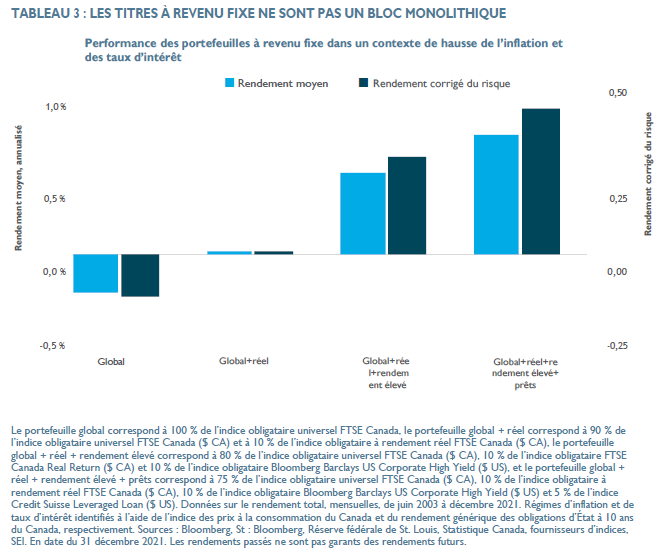

Deuxièmement, les obligations ne sont pas un bloc monolithique. Les investisseurs ont parfois tendance à mettre l’ensemble du marché obligataire dans le même sac, surtout lorsqu’il est question des taux d’intérêt. Toutefois, il existe de nombreux domaines et secteurs différents dans les marchés des titres à revenu fixe. Par exemple, la dette à taux variable ne serait évidemment pas aussi touchée par une hausse des taux et ne serait pas touchée par le principe selon lequel lorsque les taux augmentent, les obligations reculent. L’ampleur et la diversité des marchés à revenu fixe sont une bonne nouvelle pour les investisseurs qui restent préoccupés par les défis à court terme entraînés par la hausse de l’inflation et des taux d’intérêt. Pour le démontrer, nous avons étudié les périodes de hausse de l’inflation et des taux d’intérêt des plus de 20 dernières années (données à partir de 1998) et examiné les performances de différents portefeuilles à revenu fixe, allant de portefeuilles très simples et relativement peu diversifiés à des portefeuilles plus diversifiés.

L’analyse du Tableau 3 montre l’avantage des niveaux supplémentaires de diversification – en partant d’un portefeuille d’obligations d’entreprises et d’État de qualité, puis en ajoutant de façon successive des obligations à rendement réel, des obligations à rendement élevé et des titres de créance à taux variable. Une tendance assez claire se dégage : pendant les périodes de hausse des taux et de l’inflation, une diversification accrue améliore les performances, tant en termes de rendements absolus historiques que de rendements ajustés au risque.

Si nous nous dirigeons effectivement vers un environnement de taux d’intérêt et d’inflation plus élevés, la diversification reste un principe fondamental de la construction de portefeuille qui peut être utile, même dans le monde des titres à revenu fixe où la hausse des taux et de l’inflation peut constituer une difficulté importante. Tous les titres à revenu fixe ne sont pas égaux :

- Les obligations sensibles à l’inflation, généralement appelées obligations à rendement réel, se comportent souvent mieux lorsque l’inflation augmente.

- Les obligations à rendement élevé peuvent offrir une excellente diversification, car elles offrent des coupons plus élevés et sont moins sensibles aux taux d’intérêt (par rapport aux obligations de qualité).

- Les prêts constituent un autre moyen de diversification intéressant : leurs taux d’intérêt nominaux flottent et augmentent lorsque les taux d’intérêt augmentent.

Diversification à tous les niveaux : Portefeuille total

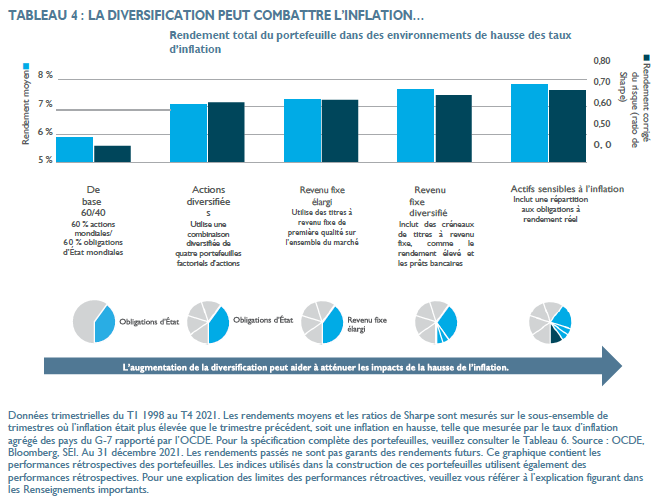

Nous pouvons maintenant évaluer comment différents portefeuilles totaux, avec différents niveaux de diversification, pourraient faire face à un environnement d’inflation et de taux plus élevés. En adoptant une approche semblable à notre analyse des portefeuilles à revenu fixe, nous nous concentrons sur les périodes des plus de 20 dernières années (données commençant en 1998) où l’inflation ou les taux d’intérêt étaient en hausse. En partant d’un portefeuille 60/40 de base, relativement peu diversifié, nous nous dirigeons vers un portefeuille entièrement diversifié — une représentation générique d’un portefeuille que SEI préconiserait pour les investisseurs — comme indiqué de gauche à droite dans le Tableau 4. Nous nous éloignons d’abord d’un portefeuille d’actions pondéré par la capitalisation boursière, en élargissant l’exposition aux actions par une combinaison à pondération égale de quatre portefeuilles de facteurs : qualité (importance accordée aux caractéristiques de rentabilité), momentum (actions présentant un momentum positif des prix ou des bénéfices), valeur (actions à prix attrayant) et actions à faible volatilité. Cette combinaison à pondération égale sert d’indicateur rudimentaire de la gestion active et de la philosophie générale avec laquelle SEI aborde les actions gérées activement. Deuxièmement, nous étendons les titres à revenu fixe à un large portefeuille d’investissement de qualité ; troisièmement, nous diversifions davantage dans des créneaux de titres à revenu fixe ; finalement, nous incluons des actifs sensibles à l’inflation.

Le Tableau 4 montre une nette amélioration de la performance du portefeuille, ce qui témoigne de la capacité de la diversification à offrir une meilleure expérience dans des environnements d’inflation croissante, en termes de rendements historiques moyens et de rendements ajustés au risque.

Si l’on se fie à l’histoire, un portefeuille équilibré 60/40 de base devrait sous-performer un portefeuille réellement diversifié lorsque l’inflation monte. L’histoire suggère que des expositions bien diversifiées en actions et en titres à revenu fixe, ainsi que des actifs sensibles à l’inflation, peuvent offrir les meilleures occasions de gains, tout en améliorant le rendement ajusté au risque attendu.

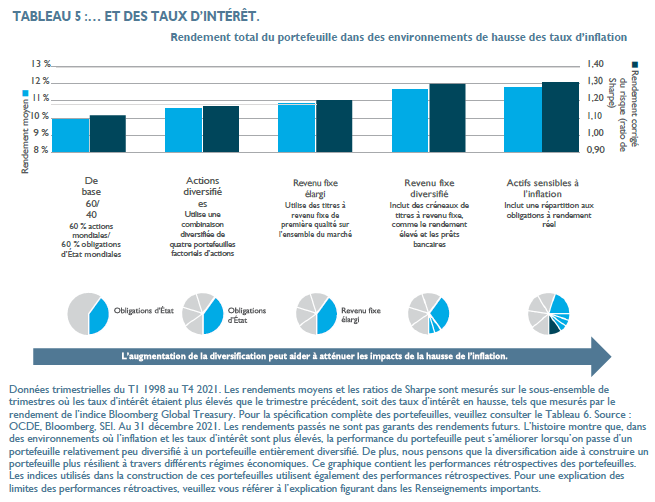

Ensuite, dans le Tableau 5, nous utiliserons le même cadre d’analyse, mais nous nous concentrerons sur les périodes de hausse des taux d’intérêt. Là encore, nous constatons une tendance semblable dans les environnements de hausse des taux d’intérêt — une expérience nettement meilleure, en termes de rendements absolus historiques et de rendements ajustés au risque.

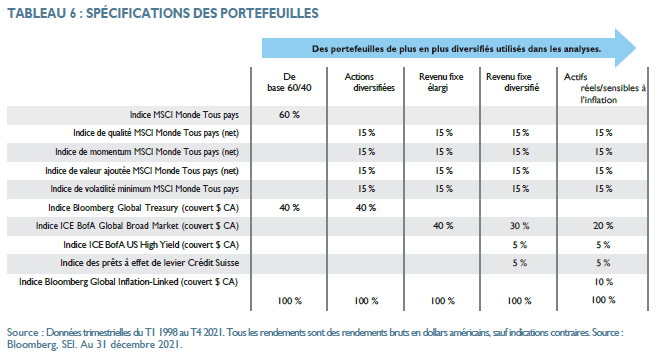

Comme le montre le Tableau 6, ces analyses ont utilisé des données d’indices génériques et mondiaux dans le but de tirer certaines conclusions de base, mais fondamentales. Nous avons choisi les indices de manière à ce qu’ils fournissent une approximation de notre approche de la diversification et du type de portefeuilles bien diversifiés que SEI propose.

Notre point de vue et notre positionnement

Nous avons démontré que, de manière empirique, un portefeuille correctement diversifié devrait surpasser un portefeuille avec une diversification de base. Les répartitions stratégiques constituent généralement l’élément déterminant le plus important des rendements du portefeuille, mais le processus de placement de SEI comprend également l’identification d’occasions dans les marchés financiers afin d’aider à améliorer les rendements et à gérer les risques.

Nous pensons que la reprise après la crise de la COVID-19 et ses thèmes associés (amélioration de la croissance économique, hausse progressive des taux d’intérêt, inflation élevée et changements dans le leadership du marché) se poursuivra. Les réponses budgétaires à la pandémie ont été extraordinaires et nettement plus coordonnées qu’elles ne l’étaient pendant la crise financière mondiale. Malgré l’incertitude géopolitique et la possibilité de mesures de resserrement, l’économie mondiale devrait croître plus rapidement que le rythme plus léthargique des dernières années. Cela pourrait se traduire par des pressions à la hausse sur les taux d’intérêt et l’inflation et, parfois, par une volatilité accrue. Ce type d’environnement de marché devrait favoriser la diversification stratégique des portefeuilles, y compris les actifs sensibles à l’inflation, et la gestion active, notamment le positionnement procyclique au sein des actions et des autres actifs à risque.

Nous croyons que les zones très chères des marchés boursiers, ainsi que les sociétés dont la rentabilité est suspecte, sont particulièrement vulnérables dans cet environnement de reflation. Bon nombre de nos stratégies d’actions ont réduit leur exposition aux mégacapitalisations onéreuses en faveur de secteurs cycliques et à prix plus attrayants, susceptibles de bénéficier de la reprise économique et de la normalisation des écarts d’évaluation historiquement élevés. En général, cela se traduit par une réduction de l’exposition à certaines actions de technologie et de consommation discrétionnaire, en particulier celles qui semblent surévaluées et qui ont perdu leur dynamisme, tout en augmentant l’exposition à des occasions plus attrayantes dans des secteurs comme les services financiers, les produits industriels et l’énergie.

Au sein des marchés émergents, la sélection d’actions privilégie les semi-conducteurs, qui devraient bénéficier d’une forte demande, par rapport aux titres liés à l’Internet. Nous faisons preuve de prudence quant à la Chine, en réduisant ou en évitant l’exposition, particulièrement dans le secteur de l’immobilier.

Comme pour les actions, les obligations à rendement élevé devraient être soutenues par une économie en reprise, y compris un taux de défaut qui devrait continuer de baisser en 2022. Nous trouvons également les produits industriels attrayants dans cet espace, et conservons une répartition importante en prêts bancaires, ce qui contribue à réduire la sensibilité globale aux taux d’intérêt. Les stratégies canadiennes à revenu fixe continuent de privilégier les obligations d’entreprises par rapport aux obligations provinciales. Nous croyons que les actifs sensibles au crédit ont le potentiel de surperformer. Pour ce qui est du crédit aux entreprises, nous avons réduit les positions dans les secteurs à duration élevée, ce qui limite la sensibilité aux taux d’intérêt.

La diversification est la clé

Même si nous nous attendons à une augmentation progressive des taux d’intérêt, les obligations et d’autres couvertures de portefeuille constituent toujours une partie extrêmement précieuse du portefeuille totale. Elles jouent un rôle crucial dans la diversification et la gestion du risque global du portefeuille. Même si nous supposons que les rendements des titres à revenu fixe sont inférieurs à ce qu’ils ont été, les obligations de qualité investissement restent l’une des rares catégories d’actifs véritablement diversifiées dans la plupart des portefeuilles.

Quelles que soient les perspectives économiques, la diversification reste fondamentale pour construire des portefeuilles en mesure de résister à différents régimes économiques, notamment à une inflation et à des taux d’intérêt plus élevés. Il est toujours difficile de prévoir les changements de régime majeurs en matière de croissance, d’inflation et de taux. C’est l’une des raisons pour lesquelles nous pensons que les clients doivent maintenir une diversification adéquate. Si vous avez déjà investi dans l’un de nos portefeuilles bien diversifiés, nous croyons que vous êtes en bonne position pour cette étape des marchés et par la suite. Si vous n’avez pas investi dans un portefeuille bien diversifié, il n’est jamais trop tard pour remédier à la situation. Comme toujours, il est important de tenir compte de vos objectifs et de votre tolérance au risque lorsque vous prenez des décisions de placement.

Renseignements importants

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gestionnaire des fonds de placement et le gestionnaire de portefeuille des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Bien que les sources externes ou autres sur lesquelles se fondent certaines informations fournies sont jugées fiables, Société de placements SEI Canada ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis. Les sources comprennent Bloomberg, FactSet, MorningStar et BlackRock.

L’investissement comporte des risques, dont le risque de perte en capital. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, d’autres titres non mentionnés peuvent comporter des risques spécifiques. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de pertes en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur faible taille et à leur faible liquidité. Les obligations et les fonds obligataires perdent pour leur part de la valeur quand les taux d’intérêt montent.

Les rendements indiciels sont présentés à des fins illustratives uniquement et ne représentent pas des rendements réels. Les rendements indiciels ne reflètent pas les frais de gestion, les coûts de transaction et autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Des commissions, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements passés pourraient ne pas se reproduire.

Pour ce qui est des performances rétrospectives des tableaux 4 et 5 : les résultats des portefeuilles indiqués ne représentent pas les résultats réels de négociation, mais ont été obtenus par l’application rétroactive d’un modèle conçu du recul. Les modèles supposent que les portefeuilles sont rééquilibrés trimestriellement et le réinvestissement de toutes les distributions en espèces. Les performances ne tiennent pas compte de la déduction des frais.

Les portefeuilles hypothétiques contiennent également des performances rétrospectives. Les performances rétrospectives, qui sont hypothétiques et non réelles, soumettent le portefeuille hypothétique à d’autres limites inhérentes, car elle reflète l’application d’une méthodologie d’indice à posteriori. Aucune approche théorique ne peut prendre en compte tous les facteurs des marchés en général et l’impact des décisions qui auraient pu être prises pendant le fonctionnement réel d’un indice. Les rendements réels peuvent différer des rendements rétrospectifs et être inférieurs à ceux-ci. Les rendements passés ne sont pas garants des rendements futurs.