Ce marché haussier durera-t-il éternellement?

Le plus récent cycle haussier a commencé pendant la pire étape du cycle économique, comme c’est souvent le cas. De nombreux pays ont mis leur économie en confinement en raison de l’augmentation incontrôlée de décès causés par la COVID-19 dans le nord-est des États-Unis et dans toute l’Europe. Lorsqu’il a semblé évident qu’un soutien monétaire et fiscal massif allait être offert, les marchés ont réagi immédiatement dans l’attente d’un effort de renflouement réussi.

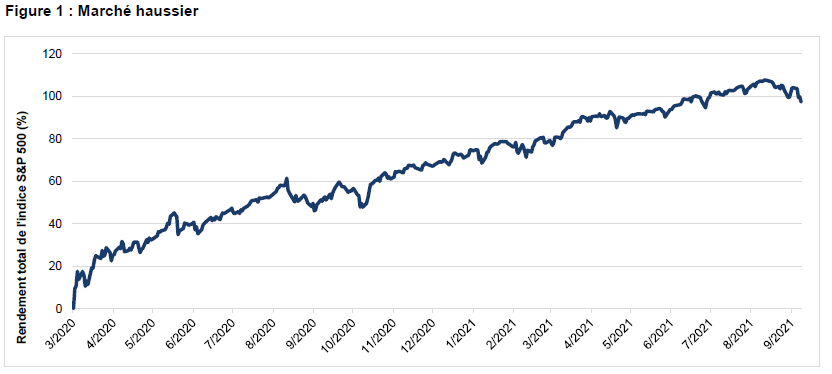

Ce qui a peut-être été le plus surprenant a été la continuité de la reprise des marchés boursiers mondiaux au cours des 18 derniers mois, le S&P 500 donnant le ton. Comme le montre la Figure 1, le marché haussier a poursuivi sa progression, malgré les défis actuels, dont des vagues répétées de nouvelles infections de COVID-19 dans le monde, des pénuries persistantes de biens et de main-d’oeuvre, des taux d’inflation en augmentation constante et l’affaiblissement imminent de l’aide économique des gouvernements. De fait, l’indice S&P 500 a réussi à éviter ne serait-ce qu’une petite baisse de 5 % jusqu’à la dernière journée de bourse de septembre, où il a subi une baisse de 5,06 % par rapport à son sommet de clôture historique atteint le 2 septembre 2021. La dernière baisse de plus de 5 % de cet indice remontre à plus d’une année complète.

Source : S&P, SEI. Données du 23 mars 2020 au 30 septembre 2021. Les rendements indiciels sont présentés à des fins illustratives uniquement et ne représentent pas des rendements réels. Les rendements indiciels ne reflètent pas les frais de gestion, les coûts de transaction et autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Les rendements passés ne sont pas garants des rendements futurs.

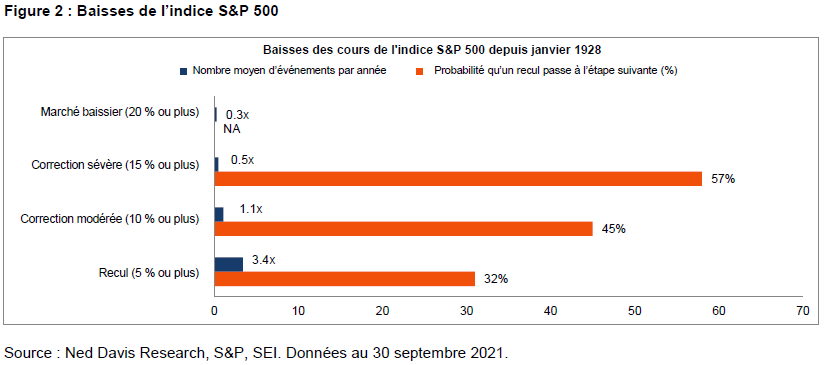

La Figure 2 présente l’historique des baisses de prix de l’indice S&P 500 (prix seulement) depuis 1928. Pendant cette période, une baisse des prix de 5 % ou plus s’est produite trois à quatre fois par an en moyenne. De plus, moins d’un tiers de ces baisses se sont transformées en un repli plus sérieux. Fait remarquable, depuis le bref marché baissier associé au début de la pandémie au cours des premiers mois de 2020, l’indice S&P 500 n’a même pas connu une correction modérée de 10 % ou plus (ce qui se produit généralement une fois par année).

Les corrections sévères (15 % ou plus) se produisent généralement une fois tous les deux ans. La dernière fois que le S&P 500 a chuté d’une telle ampleur a été lors de la baisse de février à mars 2020. Avant cela, il n’y a eu que deux corrections sévères au cours des 10 années précédentes : entre octobre et décembre 2018 et pendant la période d’août à septembre 2011. Comme le montre la Figure 2, 45 % des corrections modérées se sont transformées en corrections sévères, et 57 % des corrections sévères en marchés baissiers de 20 % ou plus. Les marchés baissiers se sont produits, en moyenne, une fois tous les 40 mois depuis 1982. Toutefois, depuis 1979, seulement six replis ont été qualifiés de marchés baissiers en fonction de cette définition, soit un marché baissier tous les sept ans.

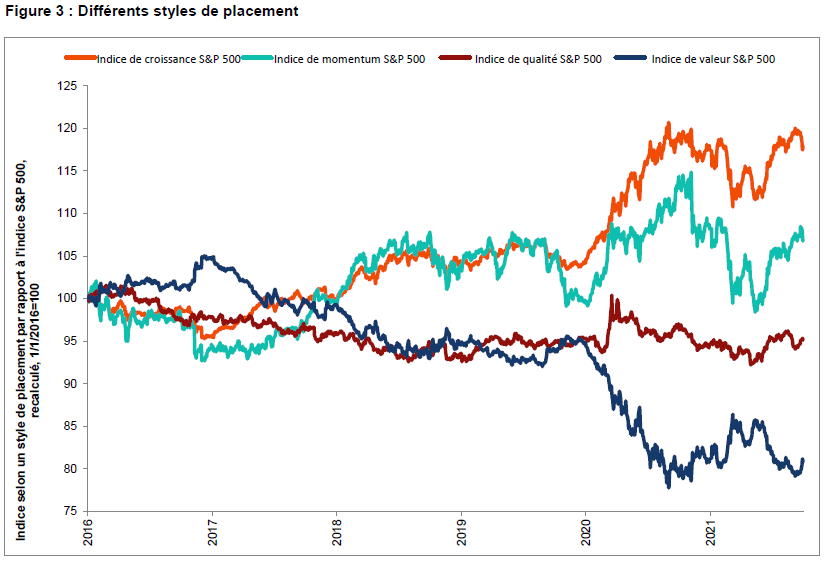

Sous la surface actuellement calme du marché, on peut néanmoins observer des signes de la nervosité des investisseurs. La Figure 3 de la page suivante examine la performance du rendement total de l’indice S&P 500 par style par rapport à l’indice S&P 500 global (rendement total) au cours des cinq dernières années. (Ces indices par style sont publiés par S&P Dow Jones, une division de S&P Global1.)

Les styles de placement axés sur la croissance et le momentum ont fait un retour en force par rapport à l’indice S&P 500 global depuis la mi-mai 2021 — à peu près au moment où le variant Delta de la COVID a fait des ravages en Inde et une semaine avant que le Royaume-Uni n’enregistre une hausse de deux mois du nombre de cas. D’autres pays, dont les États-Unis, ont suivi peu après la même triste trajectoire du nombre de cas. Dans une réaction naturelle à la perspective d’une reprise des confinements et d’un retour retardé à la vie normale, les investisseurs ont revisité les entreprises qui ont le plus bénéficié de l’année 2020 — soit les grands noms de la technologie qui profitent du travail à domicile et d’autres entreprises à fort coefficient de capitalisation qui se portent bien lorsque les taux d’intérêt reculent.

Ce n’est pas une coïncidence si la montée des actions de croissance et de momentum a eu lieu au moment où ces événements se sont produits. Même si l’indice de croissance S&P 500 et l’indice de momentum S&P 500 représentent des styles de placement distincts, plus de 40 % de leurs capitalisations boursières totales sont dominées par les actions de technologie de l’information — qui représentent une énorme partie des sociétés vers lesquelles les investisseurs se sont tournés lors de la flambée du variant Delta.

Pendant ce temps, l’indice de valeur S&P 500, qui contient beaucoup moins d’actions de technologie de l’information, a perdu presque tout le terrain relatif qu’il avait gagné entre septembre 2020 et mars 2021.

Source : S&P, SEI. Tous les indices sont de rendement total. Les rendements indiciels sont présentés à des fins illustratives uniquement et ne représentent pas des rendements réels. Les rendements indiciels ne reflètent pas les frais de gestion, les coûts de transaction et autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Les rendements passés ne sont pas garants des rendements futurs.

Et ensuite?

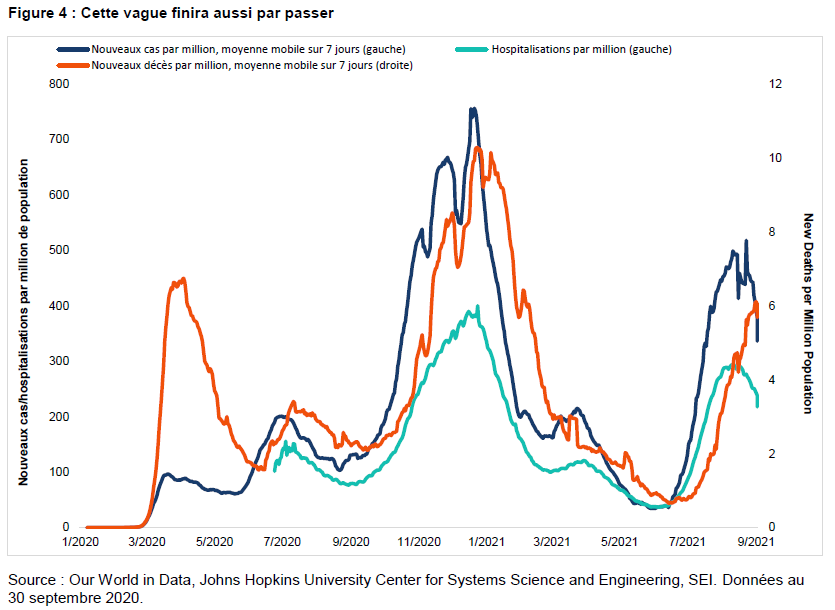

Le retour de l’intérêt des investisseurs pour les actions de grandes capitalisations axées sur la croissance aux États-Unis est facile à comprendre. La Figure 4 à la page suivante montre la forte augmentation de la moyenne sur sept jours des nouveaux cas, des hospitalisations et des décès par million d’habitants aux États-Unis au cours des derniers mois. Le nombre de cas aux États-Unis semble avoir atteint un plafond, mais rien ne garantit que cela va continuer. Après tout, nous entrons dans la période de l’année où les maladies respiratoires font leur apparition parce que l’école a repris, les gens passent plus de temps à l’intérieur et se rassemblent pour les fêtes. Sur une note positive, la vaccination reprend, les personnes les plus vulnérables reçoivent maintenant une troisième dose et les enfants devraient avoir accès au vaccin d’ici la fin de l’année.

Nous ne pensons donc pas que la reprise récente des styles de croissance et de momentum au détriment des actions de valeur et cycliques est durable. Selon nous, la croissance économique aux États-Unis et dans le monde devrait se poursuivre au cours de l’année ou des deux années à venir à un rythme qui dépasse nettement la lenteur des années qui ont suivi la crise financière mondiale de 2007 à 2009.

Cela ne signifie pas que nous nous attendons à ce que le marché haussier continue sa progression de manière ininterrompue indéfiniment. Les événements passés nous ont appris à ne pas fixer une date à un repli ou à prédire le niveau d’une baisse future. Cependant, nous pensons que les replis temporaires sont une partie normale et attendue du cycle du marché, et nous ne serions pas surpris de voir le repli actuel se prolonger un peu plus. Il ne faut pas oublier que les corrections sévères et les marchés baissiers sont généralement associés à des perturbations économiques importantes, ce qui ne devrait pas se produire de sitôt. Quoi qu’il en soit, nous ne pensons pas que les fluctuations à court terme du marché — même les corrections de plus de 10 % — soient une raison valable pour abandonner une répartition d’actifs bien construite qui sert de base à un portefeuille d’investissement à long terme. Au contraire, nous pensons que de telles baisses devraient servir à rappeler que le maintien d’une approche rigoureuse dans tous les environnements de marché pourrait aider les investisseurs à rester sur la voie de la réalisation de leurs objectifs d’investissement à long terme.

Glossaire

Les actions de croissance affichent une croissance régulière des bénéfices supérieure à celle du marché en général.

Les sociétés à multiples élevés ont des cours boursiers élevés par rapport à leur niveau de bénéfices.

Le momentum fait référence à une stratégie de placement qui suit les tendances et est basée sur l’acquisition d’actifs dont le prix, les bénéfices et d’autres données fondamentales pertinentes ont récemment augmenté.

La valeur fait référence à une stratégie d’investissement de retour à la moyenne basée sur l’acquisition d’actifs à un prix inférieur à leur juste valeur.

Définitions des indices

L’indice S&P 500 est un indice géré, pondéré en fonction du marché qui se compose d’environ 500 des plus grandes sociétés américaines cotées en bourse et est considéré comme représentatif de l’ensemble du marché boursier américain.

L’indice de croissance S&P 500 mesure la performance des actions de croissance de l’indice S&P 500.

L’indice de momentum S&P 500 mesure la performance des titres de l’indice S&P 500 qui affichent une persistance dans leur performance relative.

L’indice de qualité S&P 500 mesure la performance des titres de grande qualité de l’indice S&P par score de qualité, qui est calculé en fonction du rendement des capitaux propres, du ratio d’accumulation et le ratio de levier financier.

L’indice de valeur S&P 500 mesure la performance des actions de valeur de l’indice S&P 500.

Renseignements importants

Les informations sur le positionnement de la stratégie d’investissement sont à jour au 20 septembre 2021.

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gestionnaire des fonds de placement et le gestionnaire de portefeuille des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Bien que les sources externes ou autres sur lesquelles se fondent certaines informations fournies sont jugées fiables, Société de placements SEI Canada ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis. Les sources comprennent Bloomberg, FactSet, MorningStar et BlackRock.

L’investissement comporte des risques, dont le risque de perte en capital. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, d’autres titres non mentionnés peuvent comporter des risques spécifiques. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de pertes en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur faible taille et à leur faible liquidité. Les obligations et les fonds obligataires perdent pour leur part de la valeur quand les taux d’intérêt montent.

Les rendements indiciels sont présentés à des fins illustratives uniquement et ne représentent pas des rendements réels. Les rendements indiciels ne reflètent pas les frais de gestion, les coûts de transaction et autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Des commissions, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements passés pourraient ne pas se reproduire.