Au-delà de la COVID-19 : Une feuille de route pour les investisseurs

Le monde commence enfin à regarder au-delà de la COVID-19, grâce aux vaccins efficaces. Même si le retour à la normale ne devrait pas être sans heurts, notamment en raison des récentes éclosions dans diverses régions et de la répartition inégale des vaccins disponibles, la direction générale semble claire. Selon nous, le monde entre dans ce qui pourrait être l’une des plus fortes reprises économiques depuis la Seconde Guerre mondiale, ce qui pourrait favoriser une dynamique économique et des conditions de marché très différentes de celles des dernières décennies.

Se préparer aux possibilités futures

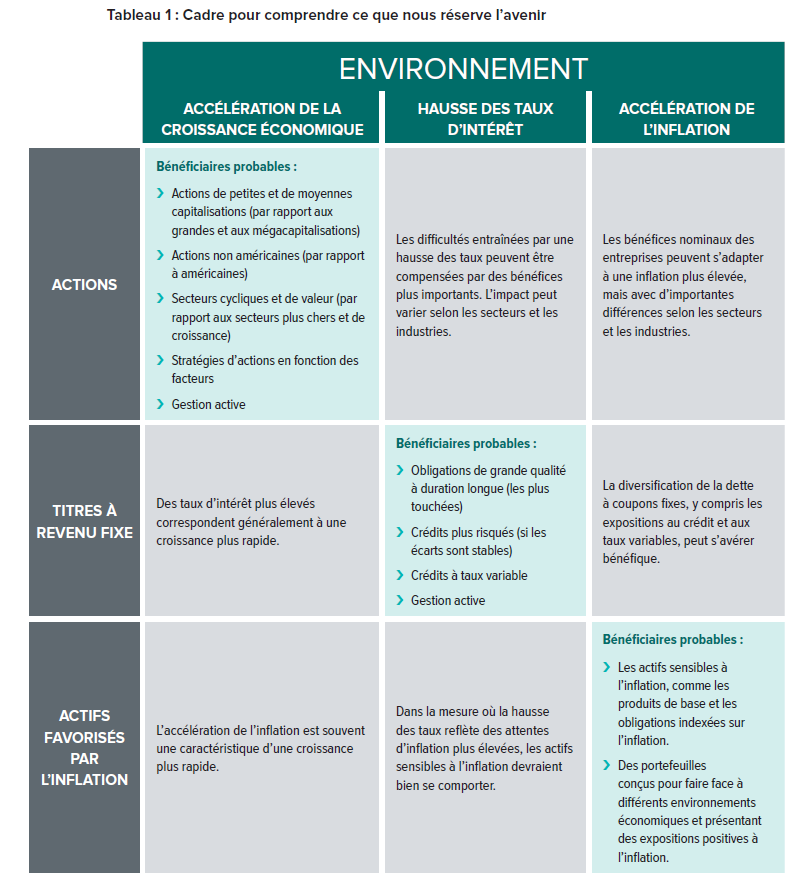

La reprise imminente devrait entraîner une accélération de la croissance économique, une hausse des taux d’intérêt ainsi qu’une accélération de l’inflation. Historiquement, ces forces sont étroitement liées et peuvent avoir un impact important sur toutes les catégories d’actifs. Nous avons élaboré une feuille de route post-COVID-19 pour aider les investisseurs à réfléchir aux marchés boursiers et à s’y retrouver au cours des trimestres et des années à venir. Pour simplifier les choses, nous avons classé les catégories d’actifs (actions, titres à revenu fixe et actifs favorisés par l’inflation) et nous nous sommes concentrés sur trois relations qui nous semblent assez intuitives.

- Accélération de la croissance économique et marchés boursiers

- Hausse des taux d’intérêt et marchés des titres à revenu fixe

- Accélération de l’inflation et actifs favorisés par l’inflation

Vous trouverez la feuille de route qui en résulte au Tableau 1 de la page suivante.

L’impact de l’accélération de la croissance sur les marchés boursiers

L’expansion des campagnes de vaccination devrait éventuellement favoriser un retour au niveau d’activité d’avant la COVID-19, grâce à la demande refoulée des entreprises et des consommateurs, aux mesures fiscales toujours favorables et aux politiques accommodantes des banques centrales. La hausse des taux d’intérêt et de l’inflation pourrait poser des problèmes aux actions, mais les effets devraient varier selon le secteur, l’industrie et la région.

Dans les marchés boursiers, nous croyons qu’une accélération de la croissance économique favorisa vraisemblablement :

- Les secteurs et les industries cycliques par rapport aux secteurs et aux industries moins cycliques.

- Les petites entreprises par rapport aux grandes entreprises (en particulier les mégacapitalisations à prix élevé et axées sur la technologie qui ont surperformé en 2020 et pendant plusieurs années auparavant).

- Les actions non américaines plutôt que les actions américaines.

- Nous pensons que la gestion active et le cadre factoriel de SEI pourraient s’avérer particulièrement utiles dans ce type d’environnement.

L’impact de la hausse des taux d’intérêt sur les marchés des titres à revenu fixe

Une croissance économique plus rapide accompagnée d’une accélération de l’inflation devrait exercer de la pression à la hausse sur les taux d’intérêt. Le tout pourrait avoir des conséquences importantes pour le marché obligataire, parce que la hausse des taux d’intérêt exerce une pression à la baisse sur les prix des obligations existantes, un effet qui est plus prononcé pour les titres de duration longue et de qualité supérieure.

Nous avons été témoins d’une chute assez spectaculaire des cours des obligations d’État à long terme lorsque les taux d’intérêt se sont fortement redressés au cours du premier trimestre de 2021. Entre-temps, les crédits plus risqués, comme les obligations à rendement élevé ont relativement bien résisté. Le rendement élevé pourrait continuer d’être un point positif pour les titres à revenu fixe dans un contexte de hausse des taux d’intérêt, jusqu’à ce que les attentes de défaut connaissent une hausse importante. Les titres à taux variable, généralement adossés à des prêts bancaires et à des crédits à la consommation, pourraient surperformer en raison de leur sensibilité moindre à la hausse des taux (là encore, tant que les taux de défaut ne se détériorent pas).

Selon nous, le résultat est triple :

- La gestion active devrait s’avérer utile pour les titres à revenu fixe, comme pour les actions.

- Malgré les difficultés créées par la hausse des taux d’intérêt, les rendements obligataires resteront probablement positifs1 (il en sera question plus en détail dans un prochain article).

- Les obligations de grande qualité devraient continuer d’offrir de solides avantages en matière de diversification de portefeuille, étant donné leur faible corrélation avec les rendements des marchés boursiers.

L’impact de l’accélération de l’inflation sur les actifs favorisés par l’inflation

Chez SEI, lorsque nous construisons des portefeuilles, nous tenons soigneusement compte du risque d’une inflation élevée ou en accélération, parce que l’inflation peut faire des ravages dans un portefeuille d’actions et d’obligations insuffisamment diversifié contre la hausse de l’inflation. L’environnement désinflationniste des quatre dernières décennies, marqué par une baisse constante de l’inflation, a soutenu la performance de ces portefeuilles simplifiés, et une évolution vers une inflation plus élevée pourrait s’avérer problématique pour nombre d’entre eux. Selon nous, le scénario le plus probable est celui d’une forte accélération de l’inflation à court terme (en raison des comparaisons d’une année à l’autre avec la baisse marquée des prix au début des confinements entraînés par la COVID-19 et des problèmes d’approvisionnement continus) et d’une inflation légèrement plus élevée à long terme (en raison d’une forte croissance économique et de politiques budgétaires et monétaires accommodantes).

Toutefois, un changement plus durable du point de vue des décideurs politiques en faveur de déficits budgétaires encore plus importants et un activisme plus concerté de la part des banques centrales risqueraient d’augmenter les attentes d’inflation à long terme, ce que de nombreux investisseurs actuels n’ont peut-être jamais connu. Pour atténuer le risque d’inflation, nous préconisons les expositions stratégiques à des actifs favorisé par l’inflation, comme les produits de base, les obligations indexées sur l’inflation et les portefeuilles d’actions spécialisés. Selon nous, ces positions pourraient prouver leur valeur au cours du trimestre et des années à venir.

Point de vue de SEI

Bien sûr, il est important de tenir compte des risques à nos perspectives et, par extension, à cette feuille de route.

Le risque évident est l’émergence de variantes de la COVID-19 capables de causer des « flambées » importantes chez les personnes vaccinées et de retarder ainsi la réouverture complète de l’économie mondiale. D’autres risques doivent également faire l’objet d’un suivi, dont les inégalités persistantes dans la distribution des vaccins et l’hésitation généralisée à se faire vacciner dans les régions du monde où il est possible de le faire.

Un resserrement prématuré des politiques budgétaires et monétaires pourrait également freiner une reprise robuste. Même s’il est important de souligner que la politique budgétaire des États-Unis est en train de faire le gros du travail pour l’économie mondiale (la plupart des pays ont des déficits plus faibles en 2021 qu’en 2020, tandis que le Trésor américain compte garder les robinets ouverts), il est peu probablement que les politiques budgétaires deviennent généralement plus restrictives à court terme. Et si un petit nombre de banques centrales entreprennent (ou du moins envisagent) un ralentissement de leurs achats d’actifs, nous pensons que cela ne se fera que progressivement — et il est peu probable qu’elles augmentent les taux d’intérêt de manière significative au cours de l’année ou des deux années à venir.

Il sera important de surveiller l’appétit pour le risque des investisseurs, car une fuite vers la sécurité compromettrait probablement la tendance à la reflation mondiale et le soutien aux actifs plus risqués. En termes économiques, la reflation désigne le retour de l’inflation d’un niveau inférieur à la moyenne vers sa tendance à long terme. Nous considérons généralement les périodes de reflation comme des régimes économiques où la croissance et l’inflation s’accélèrent.

Enfin, le comportement des entreprises et des ménages soulève des questions intéressantes auxquelles il faudra du temps pour répondre. Par exemple, une évolution permanente vers une augmentation de l’épargne, une baisse de la consommation et une diminution des

investissements pourraient entraîner une reprise mondiale plus faible, toutes choses étant égales par ailleurs.

Malgré ces risques importants et une certaine instabilité des données économiques récentes, la tendance vers une forte reprise semble toujours intacte. À ce titre, nous pensons que notre feuille de route post-COVID-19 pourrait bien servir les investisseurs.

Glossaire de termes financiers

Actifs favorisés par l’inflation : Les actifs favorisés par l’inflation comprennent les produits de base, les obligations indexées sur l’inflation, les portefeuilles d’actions spécialisés et d’autres actifs qui ont une relation positive avec le taux d’inflation.

Actions de mégacapitalisations : Les mégacapitalisations sont des sociétés avec des capitalisations boursières supérieures à 200 milliards de dollars.

Appétit pour le risque : L’appétit pour le risque fait référence à la quantité de risque que les investisseurs sont prêts à accepter dans leurs portefeuilles d’investissement.

Cadre factoriel : Le cadre factoriel de SEI fait référence à notre recherche sur les facteurs et, par extension, à nos stratégies d’investissement en fonction des facteurs. Notre cadre utilise des indices composites de ratios sous-jacents que nous avons déterminés comme étant des mesures appropriées de facteurs tels que la valeur, le momentum et la stabilité.

Crédit à risque : Les titres de crédit à risque sont des instruments de dette qui comportent un risque de crédit ou de défaut plus élevé et qui récompensent généralement les investisseurs avec des rendements plus élevés.

Crédit à taux variable : Un crédit à taux variable est un investissement en titres de créance dont les paiements d’intérêt varient et s’ajustent périodiquement en fonction d’une référence prédéterminée.

Cyclique : Les actions et les secteurs cycliques sont ceux dont les résultats sont étroitement liés à l’environnement et au cycle économiques.

Duration longue : La duration est une mesure du risque dans l’investissement en obligations et indique la sensibilité des cours d’une obligation aux variations des taux d’intérêt. La duration est mesurée en années et les titres avec des durations longues sont plus sensibles aux variations des taux d’intérêt.

Facteur : Les facteurs sont des inefficacités du marché qui peuvent être exploitées pour améliorer les rendements des investissements ajustés au risque.

Fuite vers la sécurité : La fuite vers la sécurité se produit pendant les périodes de stress du marché lorsque les investisseurs vendent des actifs plus risqués pour acheter des actifs moins risqués.

Gestion active : Les gestionnaires actifs visent à surpasser les résultats d’un indice donné, appelé indice de référence. Un gestionnaire actif effectue un suivi continu et apporte des modifications aux placements pour tenter de maximiser les rendements.

Politique budgétaire : La politique budgétaire concerne les décisions relatives aux recettes et aux dépenses de l’État, comme la fiscalité et les mesures de stimulation économique.

Politique monétaire : La politique monétaire concerne les décisions des banques centrales pour influencer la quantité de monnaie et de crédit dans l’économie et pour gérer le niveau des taux d’intérêt de référence et l’achat ou la vente de titres. Les banques centrales prennent généralement leurs décisions en fonction de leur mandat qui consiste à viser des niveaux ou des fourchettes spécifiques d’inflation et d’emploi.

Rendement : Le rendement est un terme général désignant le rendement attendu, en pourcentage ou en points de base (un point de base correspond à 0,01 %), d’un investissement à revenu fixe.

Stratégies d’actions en fonction des facteurs : Les stratégies factorielles d’actions de SEI utilisent une approche fondée sur des règles pour la construction d’un portefeuille qui fournit une exposition systématique aux facteurs.

Valeur : Les actions et les secteurs de valeur sont ceux qui sont considérés comme bon marché et qui se négocient à un prix inférieur à leur valeur.

Reignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Les positions et les titres en portefeuille sont sous réserve de modifications. Toutes les informations à la date indiquée. L’investissement comporte des risques, dont le risque de perte en capital. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements.

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.

Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs. Le placement peut ne pas convenir à tous.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

Les informations fournies le sont à titre d’information générale et d’éducation et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout autre titre en particulier, ni une opinion à l’égard de la pertinence d’un placement.

Les informations ne devraient pas être interprétées comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement.

Informations fournies aux États-Unis par SEI Investments Management Corporation (SIMC), une filiale en propriété exclusive de SEI Investments Company (SEI).

Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada.

Informations fournies au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements de moyen à long terme.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).

Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Limited FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Financial Sector Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.