Arguments en faveur de la gestion de la volatilité Partie 2 : Ce qui compte

La combinaison d’une forte demande et de problèmes d’approvisionnement mondiaux a entraîné une hausse des prix à la consommation de 5,3 % pour la période de 12 mois terminée en juillet 2021, soit le rythme annuel le plus rapide en 13 ans1. Étant donné que la Réserve fédérale a toujours cherché à gérer l’inflation à l’aide des taux d’intérêt – en général en les augmentant pour ralentir l’économie lorsque l’inflation dépasse un certain niveau cible – les investisseurs se soucient du moment où aura lieu la prochaine hausse.

Même si la Réserve fédérale dispose de certains moyens pour influencer l’inflation, elle ne peut pas aussi facilement contrôler les attentes en matière d’inflation future – une mesure fondée sur le marché appelée seuil d’équilibre. Le seuil d’équilibre représente la différence entre le rendement nominal des bons du Trésor d’une échéance donnée (versement des intérêts avec l’ajustement pour l’inflation) et le rendement d’une obligation indexée sur l’inflation (qui augmente et diminue en fonction du taux d’inflation) de la même échéance.

Si la Réserve fédérale commençait à relever ses taux, ce qui, selon ses indications, pourrait se produire dès la fin 2022, les investisseurs considéreraient cette décision comme une action préventive visant à enrayer la hausse de l’inflation. C’est exactement ce que montrent les attentes relatives à l’inflation future.

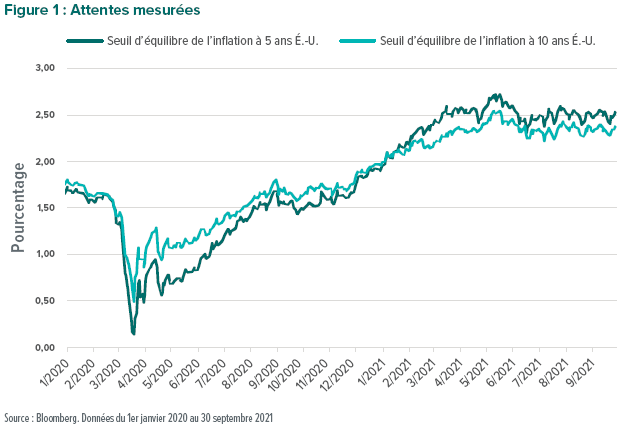

La Figure 1, qui fait le suivi des seuils d’équilibre de l’inflation à 5 et 10 ans aux États-Unis, montre que les attentes semblent avoir déjà considérablement augmenté au cours des 18 derniers mois. À la fin du mois de septembre 2021, le seuil d’équilibre de l’inflation à 5 ans était de 2,50 % et celui à 10 ans était de 2,37 %, ce qui indique que l’on s’attend à ce que les hausses de prix soient quelque peu transitoires et que l’inflation pourrait finalement diminuer sur une période plus longue.

Importance pour l’investissement en gestion de la volatilité

Parce que l’on s’attend à ce que la Réserve fédérale augmente ses taux à un certain moment en réponse à l’inflation, les investisseurs se demandent naturellement si leurs stratégies vont décevoir dans un environnement de hausse de taux, ce qui peut être particulièrement vrai pour les investisseurs avec des portefeuilles à faible volatilité, qui ont tendance à être surpondérés en secteurs défensifs comme les services publics et les biens de consommation de base. Les stratégies à faible volatilité sont parfois même considérées comme des substituts d’obligations, car elles ont tendance à profiter de la baisse des taux d’intérêt.

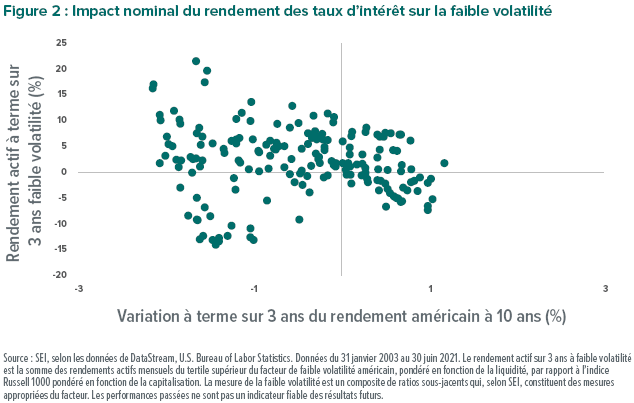

Il est intéressant de noter que par le passé, les taux d’intérêt nominaux n’ont pas été si importants pour prédire les rendements futurs des titres à faible volatilité. La Figure 2, qui représente les variations du rendement des obligations du Trésor à 10 ans par rapport aux rendements relatifs des titres à faible volatilité, montre que les variations du rendement nominal ne sont pas étroitement liées aux performances.

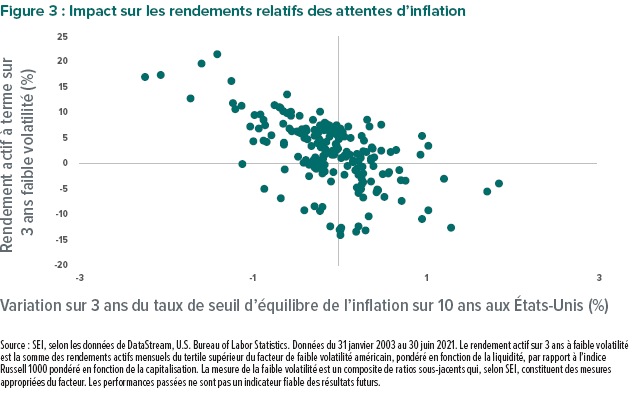

Ce sont en réalité les changements dans les attentes d’inflation, et non les changements de taux d’intérêt, qui ont généralement favorisé les performances de la faible volatilité. Les antécédents historiques montent que l’environnement peut rester favorable aux rendements à faible volatilité lorsque les taux augmentent, tant que les attentes d’inflation n’augmentent pas également. La Figure 3 montre l’évolution du seuil d’équilibre à 10 ans en fonction des rendements relatifs des titres à faible volatilité. Comme l’indique le tableau, la baisse des seuils d’équilibre de l’inflation a historiquement entraîné une amélioration des rendements de la faible volatilité.

Notre point de vue

Même si une hausse continue des attentes d’inflation pourrait poser problème aux investissements à faible volatilité, nous pensons que le pire est déjà passé et que l’environnement de marché tient probablement déjà compte des attentes d’une hausse de l’inflation. Comme nous l’avons vu dans la première partie de notre série Arguments en faveur de la gestion de la volatilité, les titres à faible volatilité se négocient à leur plus bas niveau depuis la bulle technologique des années 1990. Selon nous, ils sont prêts pour la possibilité d’un repli du marché boursier.

Cela souligne le rôle important que jouent les actions à faible volatilité au sein d’un portefeuille d’investissement, à savoir produire des rendements corrigés du risque attrayants par rapport au marché boursier dans son ensemble. Les investisseurs remettent souvent en question la valeur de la diversification lorsque les cours des actions sont en hausse, notamment dans le cadre des stratégies de gestion de la volatilité. Cependant, les marchés peuvent connaître des revirements rapides. Et chez SEI, nous savons que lorsqu’ils le font, la diversification, y compris l’exposition à la volatilité gérée, peut aider à en atténuer l’impact.

Glossaire

Les substituts d’obligations sont des investissements que l’on juge aptes à reproduire la stabilité des prix des obligations.

Composite fait référence à une combinaison de plusieurs mesures ou types de données.

Les rendements corrigés du risque tiennent compte de la quantité de risque qui doit être acceptée pour obtenir un rendement donné.

La bulle technologique est une période de spéculation excessive sur les sociétés liées à Internet à la fin des années 1990.

Tertile est un nombre qui divise un ensemble ordonné de données en trois parties, chacune contenant un tiers des valeurs.

La Réserve fédérale américaine est la banque centrale et l’autorité monétaire des États-Unis.

Le rendement fait référence aux paiements d’intérêts reçus sur une obligation.

Définitions des indices

L’indice Russell 1000 mesure la performance des 1000 plus grandes actions américaines en fonction de leur capitalisation boursière ; il est utilisé pour mesurer l’activité du marché des actions américaines à grande capitalisation.

Renseignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI. Les positionnements et les titres en portefeuille sont sous réserve de changement. Toutes les informations sont à jour à la date indiquée. L’investissement comporte des risques, dont le risque de perte en capital. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements.

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.