Arguments en faveur de la gestion de la volatilité Partie 1 : Pourquoi maintenant?

Avec la possibilité d’offrir des rendements semblables à ceux des actions avec une volatilité attendue plus faible à long terme, nous pensons que l’attrait de l’exposition à la gestion de la volatilité dans un portefeuille plus large est évident. Selon la façon dont la répartition est financée (la combinaison d’actions et d’obligations traditionnelles vendue pour acheter les actions à faible volatilité), cette exposition peut permettre des rendements attendus potentiellement plus élevés, une volatilité attendue plus faible, ou les deux.

Dans la série en deux parties Arguments en faveur de la gestion de la volatilité, nous discuterons de la façon dont les évaluations actuelles soutiennent les stratégies de gestion de la volatilité et comment l’évolution des attentes d’inflation devrait soutenir les rendements relatifs à l’avenir.

L’avidité l’a emporté sur la peur au cours de la dernière année

L’optimisme des investisseurs a oscillé entre les actions de croissance et de valeur au cours des 12 derniers mois, mais presque exclusivement entre les actions de croissance « risquées » et les actions de valeur « risquées » qui ont affiché une volatilité supérieure à celle du marché.

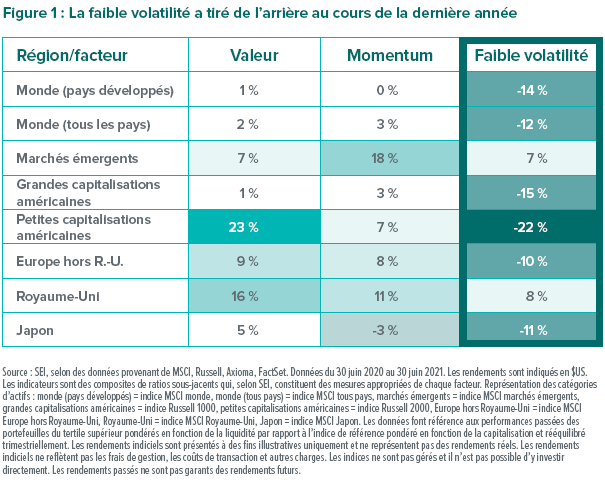

Cette préférence à payer pour des rendements semblables à ceux de la loterie a fait grimper le prix des actions les plus risquées, tandis que les actions présentant des caractéristiques plus stables ont tiré de l’arrière. Lorsque l’enthousiasme pour les actions des mégacapitalisations de technologie s’est estompé à la fin de 2020, les investisseurs se sont tournés vers les entreprises susceptibles de bénéficier de la demande refoulée des consommateurs. Les annonces de vaccins au quatrième trimestre de 2020 ont déclenché une rotation des actions bénéficiant du travail à domicile vers les actions favorisées par les réouvertures qui ont été éprouvées. La Figure 1 montre que cette dynamique était commune à tous les coins du monde, le facteur de faible volatilité tirant de l’arrière partout dans le monde.

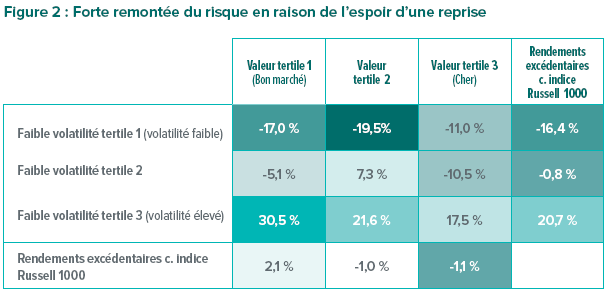

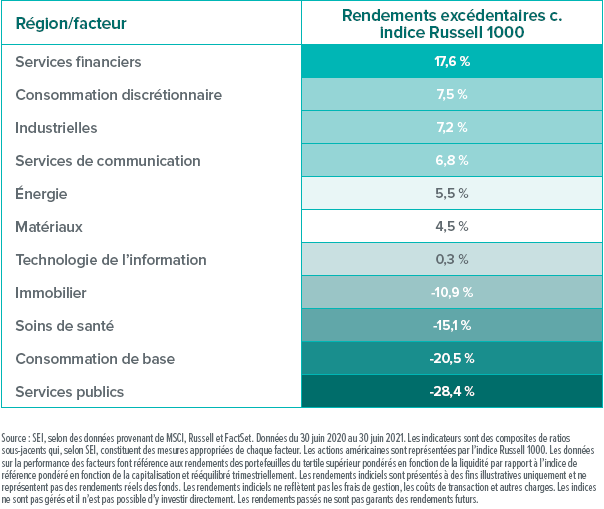

La Figure 2 montre que les secteurs procycliques aux États-Unis, comme les services financiers, la consommation discrétionnaire et les industrielles – ont bénéficié de la reprise, tandis que les secteurs défensifs, comme les services publics, la consommation de base et les soins de santé ont sous-performé. Parmi les titres plus risqués, les actions « bon marché » ont enregistré la reprise la plus marquée, tandis que les noms plus chers ont surperformé parmi les actions défensives à faible volatilité.

Et que faire maintenant ?

Nous pensons que, d’un point de vue stratégique, les stratégies de gestion de la volatilité devraient conserver leurs propriétés à long terme, soit des rendements semblables à ceux du marché avec un risque moindre. À long terme, un investisseur qui se tient à l’écart des secteurs « populaires » et plus risqués du marché devrait être en mesure d’obtenir des rendements semblables à ceux du marché avec un risque nettement inférieur.

La baisse liée à la pandémie a constitué une exception parce qu’elle n’a pas été entraînée par des conditions économiques. Il s’agissait d’un événement exogène, lié aux soins de santé. Même si cette exception a déçu les investisseurs de gestion de la volatilité, nous ne pensons pas qu’elle doive être exagérément extrapolée. La plupart des chocs sont provoqués par le marché, et nous devrions nous attendre à ce que la volatilité gérée offre des propriétés à long terme pendant des cycles de marché complets.

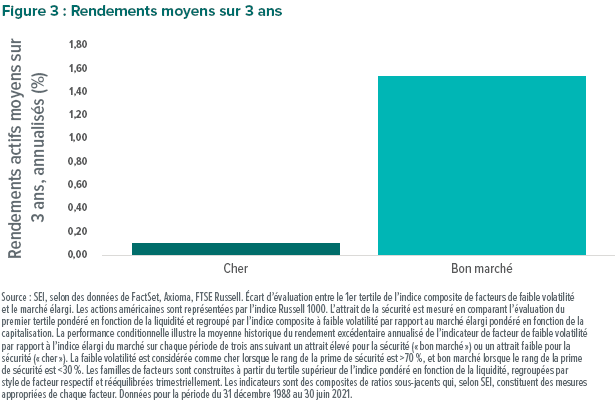

Les évaluations comptent

Il devrait être évident qu’il vaut mieux acheter quelque chose à prix faible que de l’acheter à prix élevé. Par conséquent, on pourrait s’attendre à de meilleurs rendements des actions à faible volatilité lorsqu’elles sont bon marché. La Figure 3 qui examine la performance des actions à faible volatilité sur trois ans en fonction de leur évaluation initiale, confirme cette hypothèse.

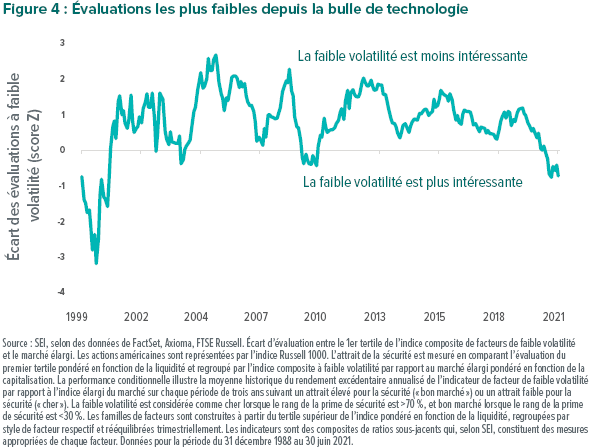

Comme le montre la Figure 4, les évaluations actuelles pourraient offrir un coussin aux stratégies de gestion de la volatilité en cas de correction générale du marché, parce que les actions à faible volatilité sont maintenant meilleur marché qu’elles ne l’ont été à n’importe quel moment au cours des deux dernières décennies.

Point de vue de SEI

Évidemment, des rendements ajustés au risque plus élevés donnent aux investisseurs une plus grande confiance dans leur capacité d’atteindre leurs objectifs. Particulièrement à l’extrémité la moins risquée de la fourchette, où de nombreux investisseurs sont principalement préoccupés par le risque de perte absolue, la volatilité gérée peut offrir la possibilité d’une croissance importante à long terme avec des baisses prévues potentiellement plus faibles.

Dans Arguments en faveur de la gestion de la volatilité, Partie 2 : Ce qui compte, nous examinerons l’impact des prévisions inflationnistes sur les stratégies de gestion de la volatilité et nous verrons comment une inflation plus élevée ne signifie pas nécessairement un environnement négatif.

Glossaire

Le marché baissier fait référence à une période de baisse constante du prix des actions, généralement marquée par une chute de 20 % par rapport aux récents sommets.

Le marché haussier correspond à une période d’augmentation constante du prix des actions.

Composite fait référence à une combinaison de plusieurs mesures ou types de données.

Un cycle de marché complet fait référence à une période contenant une grande variété de tendances économiques et d’environnements de marché, et comprend généralement un marché haussier, un marché baissier et un retour au début d’un nouveau marché haussier.

Les actions de croissance affichent une croissance régulière des cours ou des bénéfices supérieure à celle du marché en général.

Les actions de mégacapitalisations sont des actions de sociétés dont la capitalisation boursière est supérieure à 200 milliards de dollars.

Les actions procycliques ont tendance à être corrélées à l’économie globale et augmentent généralement lorsque l’économie connaît une croissance rapide.

L’indice composite de facteurs de faible volatilité est un indice composite de ratios sous-jacents qui, selon SEI, constituent des mesures appropriées du facteur de faible volatilité.

L’indice de famille de facteurs de valeur est un indice composite de ratios sous-jacents qui, selon SEI, constituent des mesures appropriées du facteur de valeur.

L’écart signifie la différence entre deux valeurs.

Le tertile est un nombre qui divise un ensemble ordonné de données en trois parties, chacune contenant un tiers des valeurs

Les actions de valeurs sont celles qui sont considérées comme bon marché et qui se négocient à un prix inférieur à leur valeur.

Le score Z décrit la relation entre une valeur et la moyenne d’un ensemble plus large de données.

Définitions des indices

L’indice MSCI monde tous pays mesure l’activité des actions de grandes et moyennes capitalisations dans les pays développés et émergents.

L’indice MSCI marchés émergents est un indice à fluctuations libres pondéré en fonction de la capitalisation boursière conçu pour mesurer la performance des actions des marchés émergents mondiaux.

L’indice MSCI Europe hors Royaume-Uni est conçu pour mesurer la performance des actions de grandes et moyennes capitalisations des pays des marchés développés de l’Europe (à l’exclusion du Royaume-Uni).

L’indice MSCI Japon est conçu pour mesurer la performance des actions de grandes et moyennes capitalisations du Japon.

L’indice MSCI Royaume-Uni est conçu pour mesurer la performance des actions de grandes et moyennes capitalisations du Royaume-Uni.

L’indice MSCI monde mesure l’activité des actions de grandes et moyennes capitalisations des pays développés.

L’indice Russell 1000 mesure l’activité du marché américain des actions de grandes capitalisations.

L’indice Russell 1000 mesure l’activité du marché américain des actions de petites capitalisations.

L’indice S&P Developed Large Midcap mesure la performance des actions représentant les 85 % supérieurs de la capitalisation boursière à fluctuations libres dans chaque pays développé.

Renseignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI. Les positionnements et les titres en portefeuille sont sous réserve de changement. Toutes les informations sont à jour à la date indiquée. L’investissement comporte des risques, dont le risque de perte en capital. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.

Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs. Le placement peut ne pas contenir à tous.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

Les informations fournies le sont à titre d’information générale et d’éducation et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout autre titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas être interprétées comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement.

Informations fournies aux États-Unis par SEI Investments Management Corporation (SIMC), une filiale en propriété exclusive de SEI Investments Company (SEI).

Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada.

Informations fournies au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds

SEI sont généralement des investissements de moyen à long terme.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).

Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Ltd. FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.