Actions de valeur américaines:Nous continuons de les aimer

Les actions de valeur, représentées par l’indice de valeur Russell 1000, ont nettement surpassé les actions de croissance, représentées par l’indice de croissance Russell 1000, depuis le sommet de la bulle de technologie (mars 2000) jusqu’au sommet du marché qui a précédé la crise financière mondiale (octobre 2007). Depuis le début de la crise financière mondiale, les actions de croissance ont surperformé sur une base cumulative et leurs ratios de cours ont considérablement augmenté. Des taux d’intérêt historiquement faibles, une inflation contenue, une croissance du produit intérieur brut modérée et une performance explosive des entreprises de technologie ont propulsé les sociétés de croissance, ce qui a abouti à leur ascension rapide jusqu’à la fin de 2020.

La valeur, par contre, a enregistré des résultats tellement décevants au cours de la période de plus d’une décennie que la période de dix ans terminée le 31 août 2020 a été la pire jamais enregistrée, selon notre analyse. En raison de quelques gains seulement à court terme depuis 2008 et d’une sous-performance globale stupéfiante, de nombreux investisseurs perdent confiance dans la valeur.

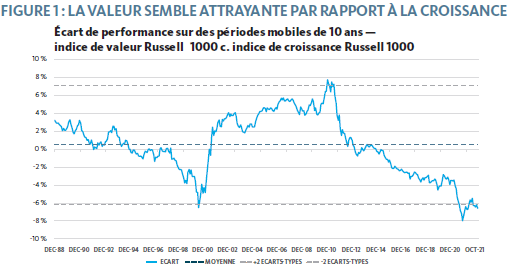

Pourtant, même si la dernière décennie a été marquée par une sous-performance importante, la valeur a tout de même obtenu de meilleurs résultats que la croissance d’environ 0,49 % en moyenne sur des périodes mobiles de 10 ans de décembre 1978 au 31 octobre 2021 (Figure 1). Le différentiel d’écart et le potentiel de retour à la moyenne importants sont quelques-unes des raisons pour lesquelles nous maintenons une exposition tactique (en plus d’une position stratégique) aux actions de valeur dans le cadre de notre processus de construction de portefeuille.

Même après quelques mois de performance solide de la valeur au cours de la dernière année, nous croyons que l’écart de performance actuel entre la croissance et la valeur continue de représenter ce qui pourrait être l’environnement d’investissement le plus intéressant pour les actions de valeur des 20 dernières années. Selon nous, la question est de savoir avec quelle régularité une orientation vers la valeur sera favorable, et non si elle le sera.

Par le passé, les actions de valeur ont tendance à revenir à la moyenne (ou à surperformer) par rapport aux actions de croissance après des périodes de sousperformance prolongée ou en présence d’un élément catalyseur pour la valeur. Par conséquent, nos fonds d’actions nationales favorisent les gestionnaires de valeur — en surpondérant les positions dans les actions de valeur en reconnaissances des bénéfices, des flux de trésorerie, des dividendes et des actifs attrayants.

Pourquoi le retour à la moyenne se produit-il — et à quoi ressemble-t-il ?

Benjamin Graham, considéré à juste titre comme le père de l’investissement de style valeur, a déclaré « qu’à court terme, le marché est une machine à voter, mais à long terme, il s’agit d’une machine à pondérer. »

Il affirmait qu’il était important de ne pas confondre la popularité à court terme avec la valeur à long terme, et que la valeur intrinsèque d’une entreprise finirait par se refléter dans le cours de ses actions. Le retour à la moyenne permet de reconnaître la valeur.

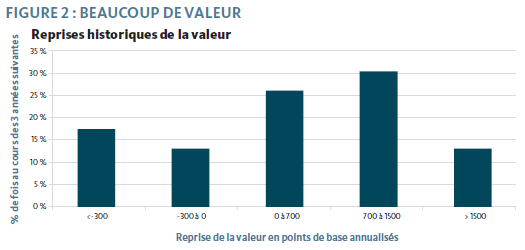

Les données de Ken French, un universitaire et auteur célèbre1, montrent que les périodes prolongées (définies comme des horizons temporels mobiles de cinq ans) au cours desquelles la valeur sous-performe ont historiquement été suivies d’une surperformance importante de la valeur au cours des trois années suivantes. Même si les rendements récents peuvent suggérer le contraire, la valeur a connu une reprise et surperformé dans environ 70 % de ces scénarios depuis 1927.

Il ne s’agit pas uniquement de la fréquence, mais aussi de l’ampleur des gains générés par ces actions autrefois mal aimées. Dans 30 pour cent des cas, les actions de valeur ont surperformé d’en moyenne de 7 % à 15 % par an. Dans 13 % des cas, la surperformance des actions de valeur a dépassé 15 % par an.

Même si les rendements présentés à la Figure 2 semblent assez attrayants, ils ont eu lieu après des périodes de sous-performance. La période allant jusqu’à la fin de 2020 a été l’une des plus longues et des plus importantes de sous-performance de la valeur jamais enregistrée. Depuis ce temps, la valeur a enregistré une légère surperformance, bien que de manière irrégulière, mais nous pensons qu’il pourrait s’agir du début d’une progression prolongée pour la valeur.

L’inconfortable vérité de la valeur

La plupart des investisseurs pensent qu’acheter lorsque les cours sont faibles et vendre lorsqu’ils sont élevés est une stratégie qui permet de générer des gains à long terme. Cependant, l’achat d’actions alors qu’elles sont en baisse semble peu naturel. Détenir des actions de valeur bon marché alors que les actions de technologie axées sur la croissance continuent de s’envoler peut être source de frustration pour de nombreux investisseurs. Lorsqu’il est question d’investissement de style valeur, toutefois, la patience est vraiment une vertu.

Nos portefeuilles sont diversifiés à travers un certain nombre de sources d’alpha, soit dans la valeur, le momentum, la qualité et la sélection. Même si la modulation qualité et, dans une moindre mesure, momentum ont été bénéfiques au cours de la dernière décennie, celle de la valeur a été négative. Cependant, selon les données historiques, les périodes où la valeur a été la plus difficile à adopter ont été celles qui ont le plus rapporté ultérieurement.

Dans quelle mesure la valeur peut-elle surperformer de manière constante lorsque le cycle change ?

Tout le monde veut savoir si les marchés offriront une surperformance générale et durable de la valeur.

En bref, les transactions de valeur sont extrêmement difficiles à synchroniser, les gains peuvent être irréguliers, et les investisseurs risquent de passer à côté de gains potentiellement impressionnants s’ils entrent et sortent du marché.

Cela dit, nous pensons que certains éléments déclencheurs pourraient favoriser la valeur, entre autres:

- Les taux d’intérêt en hausse (encore extrêmement faibles, mais en hausse)

- Les prix plus élevés des produits de baise (actuellement en hausse)

- L’inflation accrue (actuellement en hausse)

- La croissance économique plus rapide (situation actuelle)

- Les différences entre les secteurs et les industries (le secteur des services financiers a réalisé de très bonnes performances pour la valeur, tandis que la biotechnologie a tiré de l’arrière)

- Les actions axées sur la technologie font l’objet d’un examen réglementaire et certaines d’entre elles peuvent être évaluées parfaitement.

Cette liste n’est pas exhaustive. Il est possible que certains éléments déclencheurs susceptibles de propulser la surperformance de la valeur n’aient pas encore été identifiées.

La reconnaissance de ces écarts d’évaluation impressionnants (soutenus par des données fondamentales comme les flux de trésorerie, les dividendes, les actifs et les bénéfices) fait en sorte qu’il n’est pas nécessaire de tenter de deviner le moment exact de ces éléments

déclencheurs ; nous pensons que les investisseurs doivent simplement être assez patients pour attendre un revirement du marché.

Nous savons qu’il peut s’agir d’un exercice mental difficile, compte tenu de la sousperformance de la valeur jusqu’à la fin de 2020 et de ses gains irréguliers en 2021.

Le biais comportemental qui soutient notre point de vue

SEI est un pionner de la finance comportementale, et ce domaine d’étude continue d’influencer notre idéologie actuelle. Prenons l’exemple du biais de récence. Il s’agit de la capacité d’un investisseur à se souvenir des éléments qui apparaissent à la fin d’une longue liste de données complexes, plutôt que de ceux qui apparaissent plut tôt.

L’évaluation des conditions dans les marchés financiers signifie souvent l’examen de longues listes d’informations. Les investisseurs ne disposent pas toujours de systèmes en place pour saisir automatiquement les points de données importants qui remontent à plusieurs années ou plusieurs décennies. Même ceux qui en disposent peuvent ne pas accorder suffisamment d’importance aux données plus anciennes.

Il existe beaucoup d’exemple de biais de récence dans l’histoire des marchés financiers. L’exemple marquant le plus récent remonte au début de l’an 2000. Après quatre années d’un marché fortement en hausse, pendant lequel les actions de technologie, de médias et de télécommunications ont propulsé le marché vers de nouveaux sommets, les investisseurs — professionnels et amateurs — ont cru que « cette fois-ci, c’est différent » et que les actions qui avaient grimpé en flèche pendant la bulle technologique continueraient de progresser sans relâche malgré les expériences des cycles d’expansion et de contraction précédents. Comme nous le savons maintenant, ce ne fut pas le cas, et la bulle de technologie s’est dégonflé dans un spectacle tragique.

Si l’on remonte encore plus loin, les « Nifty Fifty », un groupe d’environ 50 entreprises, ont entraîné en hausse les marchés dans les années 1960 et au début des années 1970. Pourtant, ces mêmes sociétés ont tiré de l’arrière par rapport à l’ensemble du marché dans les années 1980.

Les environnements de marché sont tous différents, mais les parallèles avec le marché actuel sont faciles à repérer. Les actions FAANG (Facebook, Amazon, Apple, Netflix and Google) ont été assez chères. Comme certaines d’entre elles ont marqué une pause au cours des 12 derniers mois, de nouveaux chouchous du marché ont pris la place des mégacapitalisations de croissance les plus appréciées. Cette catégorie a été à l’origine de la majeure partie des gains de l’indice S&P 500 au cours des dernières années. Entre-temps, les actions de valeur mal aimées ont commencé à attirer l’attention. Il est important de souligner que les actions de valeur ont connu une hausse de plus de cinq ans après l’éclatement de la bulle de technologie, et il est facile d’imaginer un environnement semblable lorsque le leadership du marché change.

Les investisseurs peuvent lutter contre le biais de récence en se rappelant que les relations à long terme se maintiennent généralement pour de bonnes raisons ; par exemple, la relation entre les flux de trésorerie qu’une entreprise peut fournir et le prix de l’action qu’elle soutient ne varie pas beaucoup pendant de longues périodes. Les antécédents historiques montrent qu’elle finit par revenir à la moyenne. Les investisseurs doivent se demander si c’est vraiment différent cette fois-ci. Nous ne pensons pas que ce soit le cas.

Aperçu de nos portefeuilles

Pour ce qui est de la valeur, notre surpondération le plus importante se situe généralement dans le secteur des services financiers. Ces sociétés se négocient souvent avec des ratios cours/valeur comptable attrayants et présentent actuellement des ratios cours/bénéfices faibles ainsi que des dividendes en hausse. Les bénéfices des banques profitent des augmentations récentes des taux d’intérêt, de la hausse de la croissance des prêts et des subventions pour les prêts douteux. Le secteur industriel est une autre surpondération axée sur la valeur, et les biens de consommation cycliques, même s’ils nesont pas nécessairement surpondérés, constitue un secteur dans lequel nous avons trouvé de nombreuses actions dont la valeur est attrayante. Ces secteurs et actions devraient bénéficier d’une normalisation de l’activité économique alors que la pandémie de COVID-19 commence à s’estomper.

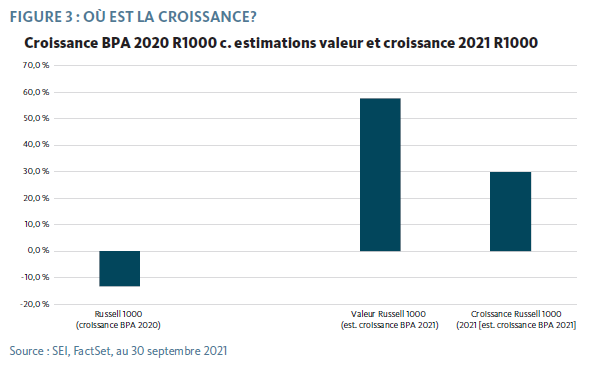

La construction de nos portefeuilles ne dépend pas de la synchronisation des marchés. Nous pensons que tenter d’effectuer les transactions au moment parfait pour tenter de saisir les points d’inflexion du marché est un exercice inutile. Nous évaluons plutôt où il est plus logique d’investir le prochain dollar supplémentaire et prenons nos décisions en conséquence. Dans un environnement de faible croissance, les investisseurs paieront souvent une prime pour la croissance. En 2020, la croissance était rare. Nous avons vu les investisseurs se ruer sur quelques mégacapitalisations de technologie et liées à la technologie. Si les préférences des investisseurs conduisent parfois à une surperformance des actions de croissance, à long terme, la prime d’évaluation élevée souvent attachée à ces actions peut entraîner une sous-performance notable si les bénéfices ne satisfont pas les attentes. C’est ce qui se produit souvent en raison des pressions concurrentielles et du retour à la moyenne. En fait, nous avons commencé à observer ce phénomène à de nombreuses reprises dans les résultats des sociétés au troisième trimestre 2021. Nous nous trouvons actuellement dans une situation assez inhabituelle, mais très attrayante, où les actions de valeur bénéficient d’une croissance attendue des bénéfices extraordinairement forte (Figure 3).

Pourquoi nous gardons espoir

Même si l’année écoulée a été favorable à la valeur, elle a aussi été mouvementée. Il est facile de comprendre que les investisseurs perdent confiance en la valeur, mais l’investissement en valeur exige de la patience pour être récompensé. Nous sommes fidèles à notre recherche qui indique que la valeur génère une surperformance à long terme par rapport aux marchés boursiers élargis.

Après avoir évalué l’environnement de marché actuel, nous restons fermement convaincus, en fonction de nos recherches et des preuves empiriques, que, historiquement, la valeur offre des résultats attrayants à long terme. Nous prévoyons maintenir notre surpondération tactique jusqu’à ce qu’un changement de sentiment chez les investisseurs entraîne la valeur en hausse, ce qui, selon nous, est inévitable. À plus long terme, cependant, nous prévoyons toujours une surpondération stratégique de la valeur (par rapport aux indices de base) en raison de notre processus d’investissement basé sur la source d’alpha.

Définitions

Sources d’alpha

There are two types of alpha source:

Comportementale/systématique

- Valeur : une stratégie d’investissement de retour à la moyenne basée sur l’acquisition d’actifs à un prixinférieur à leur juste valeur.

- Momentum : une stratégie d’investissement qui suit les tendances et qui consiste à acquérir des actifs dont le prix, les bénéfices ou d’autres données fondamentales pertinentes ont récemment augmenté.

- Qualité : une stratégie d’achat et de conservation à long terme fondée sur l’acquisition d’actifs présentant une rentabilité supérieure et stable ainsi que des barrières à l’entrée élevées.

Informationnelle/spécifique

- Sélection : une stratégie d’investissement qui se sert de la recherche et du jugement pour découvrir des occasions individuelles qui ont été mal évaluées par les autres participants du marché.

Renseignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Les positions et les titres en portefeuille sont sous réserve de modifications. Toutes les informations à la date indiquée. L’investissement comporte des risques, dont le risque de perte en capital. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements.

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.

Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs. Le placement peut ne pas convenir à tous.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

Les informations fournies le sont à titre d’information générale et d’éducation et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout autre titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas être interprétées comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement.

Informations fournies aux États-Unis par SEI Investments Management Corporation (SIMC), une filiale en propriété exclusive de SEI Investments Company (SEI).

Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada.

Informations fournies au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements de moyen à long terme.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).

Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Limited FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Financial Sector Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.