Actions de croissance : du bon et du mauvais

Une relation positive entre la croissance du chiffre d’affaires et le cours de l’action d’une entreprise semble intuitive. Il s’ensuit donc que la hausse des ventes devrait entraîner une augmentation de la profitabilité, ce qui devrait se traduire par une hausse du cours de l’actif. Prenons l’exemple d’un café. L’ouverture d’un deuxième établissement à quelques coins de rue du premier constituerait une deuxième source de ventes et, en théorie, entraînerait une augmentation des ventes.

Toutefois, la réalité peut ne pas être aussi lucrative que la théorie. Avec un choix de deux cafés à quelques coins de rue l’un de l’autre, certains clients passeraient probablement du premier café au deuxième, ce qui entraînerait une croissance nulle des ventes. Même si le deuxième emplacement attire de nouveaux clients, plutôt que de simplement offrir aux clients existants un autre endroit où faire des achats, les entreprises prospères ont tendance à attirer des concurrents.

Étant donné que les nouveaux venus tentent d’imiter l’approche du premier café, une baisse des prix et des marges bénéficiaires réalisables n’est pas nécessairement imminente, mais presque toujours inévitable. Même les entreprises qui parviennent à dominer leurs concurrents et à obtenir un succès à long terme peuvent être confrontées à des difficultés. Par exemple, une entreprise qui réussit à obtenir une part de marché dominante peut attirer l’attention des organismes de réglementation — une telle surveillance pourrait freiner l’activité commerciale ou même défaire des modèles commerciaux couronnés de succès.

Croissance ≠ hausse des cours des actions

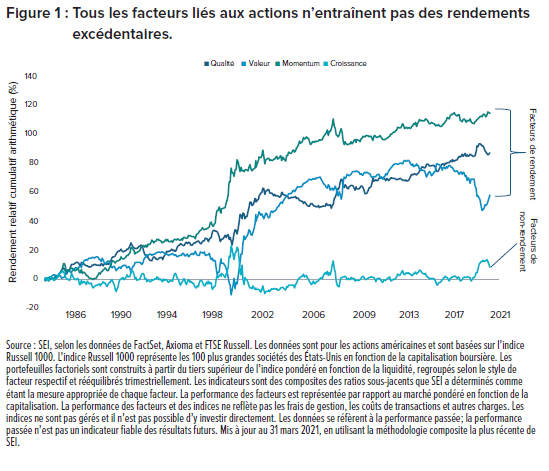

Pour ce qui est de la croissance du chiffre d’affaires et des cours boursiers, l’analyse historique à long terme ne soutient pas cette évaluation soi-disant intuitive, comme le montre la Figure 1. Même s’il y a eu des périodes d’excitation à court terme pour les actions de croissance et les stratégies d’investissement axées sur la croissance (notamment les périodes 1999-2000 et 2019-2020), elles n’ont pas duré. En revanche, la valeur, le momentum et la qualité ont historiquement fourni des résultats significatifs à long terme. Nous n’avons pas été en mesure de trouver une étude crédible documentant une relation positive entre la croissance des revenus et la performance du cours de l’action.

Rare ≠ bien

Dans la recherche de croissance, il est particulièrement dangereux de tenter de trouver des « licornes », un terme qui s’applique généralement aux entreprises en phase de démarrage qui ont rapidement atteint une valorisation d’un milliard de dollars. La bulle des entreprises point-com de 2000 a été une période d’exubérance avant que la soif de croissance ne détruise des quantités extraordinaires de capital des investisseurs.

Compter sur la détermination des actionnaires à fournir continuellement de nouveaux capitaux pour une chance minuscule de succès peut être particulièrement risqué. En l’absence de bénéfices, il est pratiquement impossible de distinguer la véritable croissance du battage médiatique. Pourtant, un enthousiasme pour les entreprises de technologie, qui rappelle l’ère des entreprises point-com de 2000, s’est installé au cours des dernières années, alimenté par une abondance de capitaux bon marché à la recherche d’occasions limitées, avec un flux continu de capitaux d’investisseurs entraînant les prix des actions de croissance de plus en plus haut. Cette conviction a atteint de nouveaux sommets au début de la pandémie de COVID-19 en 2020. Pourtant, alors que les économies mondiales ont commencé à revenir à la normale en 2021, les rendements des placements dans les stratégies de croissance ont fait de même. Selon nous, ce renversement de tendance ne devrait que se renforcer au cours des années à venir.

Bon pour la vente à découvert ?

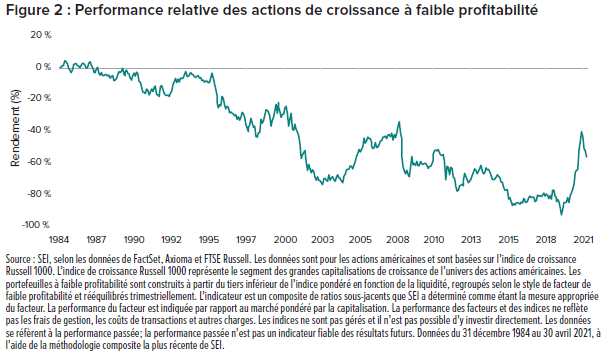

Pour illustrer le danger potentiel d’une croissance non rentable, nous avons construit une expérience simple. La Figure 2 présente un portefeuille des composantes de l’indice de croissance Russell 1000 (réformé chaque trimestre) dont la profitabilité est inférieure à celle du marché. Les rendements historiques d’une telle stratégie auraient été intéressants pour un vendeur à découvert au cours des dernières années.

Bonnes actions, mauvaise mesure

Les fournisseurs d’indices traditionnels se servent de mesures simplifiées pour diviser l’univers d’investissement en « styles ». Par exemple, l’indice Russell FTSE fonde sa division valeur-croissance sur le ratio cours/valeur comptable relatif d’une action, la croissance prévue à moyen terme et la croissance historique de ventes par action. En d’autres termes, les actions qui semblent chères selon le ratio cours/valeur comptable et de sociétés qui ont connu une croissance des ventes plus rapide que la moyenne, seraient classées dans un indice de « croissance », tandis que les autres seraient classées dans la « valeur ». Toutefois, cette mesure ne permet pas d’évaluer la croissance des bénéfices d’une société (ce qui, selon nous, devrait être le plus important pour les investisseurs) ou la qualité de cette croissance.

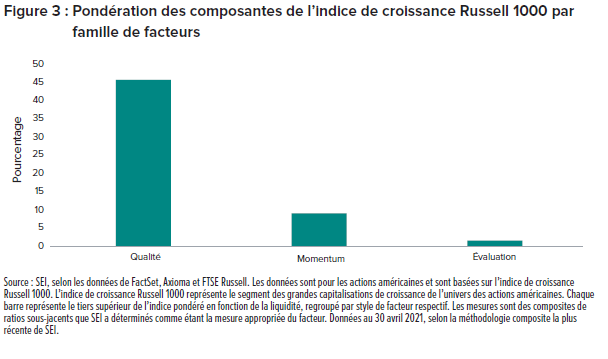

De nombreuses sociétés de grande qualité se trouvent généralement dans l’indice de croissance Russell 1000 ou l’indice de croissance Russell 2000 simplement parce que leur ratio cours/valeur comptable est supérieur à la moyenne qu’elles aient ou non un rendement du capital supérieur (ce qui devrait en soi justifier leur inclusion). De nombreuses études ont montré que le ratio cours/valeur comptable constitue peut-être l’une de pires mesures d’évaluation des temps modernes, car il peut y avoir des problèmes avec la comptabilisation des actifs incorporels, les rachats et les cours historiques. En effet, nous estimons qu’environ la moitié de l’indice de croissance Russell 1000 aujourd’hui (au 30 juin 2021) est constitué d’actions de grande qualité ; les critiques typiques des facteurs de croissance ne devraient pas s’appliquer à eux. Pourtant, nous ne pouvons trouver beaucoup de valeurs bon marché parmi les composantes de l’indice de croissance Russell 1000, et leur dynamique précédemment forte a pour la plupart disparu. Pourtant, comme le montre la Figure 3, il existe de la qualité — le genre de qualité qui génère une surperformance stratégique à long terme et qui constitue l’un des piliers stratégiques de notre approche d’investissement.

Notre point de vue

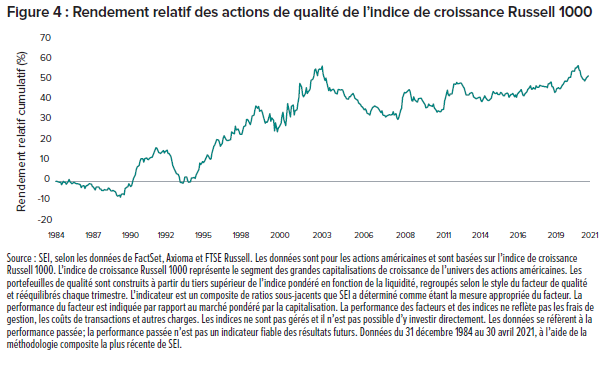

Nos recherches montrent, peut-être de manière contre-intuitive, que la croissance des entreprises à elle seule n’a pas généré de rendements excédentaires pour les investisseurs — et que la croissance à faible profitabilité n’a pas généré de rendements excédentaires par le passé. Cela dit, nous pensons que les indices de style croissance, avec leurs mesures discutables et leurs perspectives bidimensionnelles, sont peu utiles aux investisseurs qui cherchent à maximiser leurs rendements. Bien que nous ne considérions pas la croissance comme un moteur constant de rendements excédentaires, nous aimons de nombreuses composantes des indices de croissance. La Figure 4 montre le rendement relatif des actions de qualité au sein de l’indice de croissance Russell 1000.

Nous l’avons déjà dit et nous le répétons : il n’y a pas de raccourci pour réussir à long terme en investissement. Si les actions de croissance à la mode font les manchettes (et permettent parfois aux spéculateurs de gagner rapidement de l’argent), nous croyons que les sociétés de bonne qualité constituent de bons investissements.

Les prix élevés actuels des actions de croissance vont probablement s’essouffler exactement comme ils l’ont fait dans les années 2000. Pour nous, dans un monde d’inconnus en constante évolution, la diversification semble être la seule solution prudente (aussi cliqué que cela puisse paraître). Chez SEI, afin d’aider les investisseurs à éviter le type de perte infligée largement par la bulle technologique des années 2000, nous cherchons à construire des portefeuilles qui offrent des répartitions suffisamment larges aux actions, aux secteurs et aux catégories d’actifs. Comme toujours, lorsque la mode du jour favorise quelques entreprises, nous restons sceptiques et regardons ailleurs.

Glossaire

Les rachats se produisent lorsqu’une entreprise rachète ses propres actions pour réduire le nombre d’actions en circulation sur le marché libre.

La bulle des entreprises point-com désigne une période de la fin des années 1990 caractérisée par une augmentation rapide des évaluations des actions de technologie aux États-Unis, en particulier des sociétés basées sur l’Internet.

Les prévisions de croissance à moyen terme font référence aux estimations de croissance de l’entreprise sur une période de deux à dix ans.

Les prix historiques sont les prix enregistrés d’un actif pour une série de dates passées.

La comptabilité des actifs incorporels enregistre un actif en tant que titre à long terme, puis amortit l’actif sur sa durée de vie utile.

Le ratio cours/valeur comptable compare la capitalisation boursière d’une entreprise à ses actifs nets.

Le chiffre d’affaires par action est calculé en divisant le revenu total d’une société par le nombre total d’actions en circulation.

Définitions des indices

L’indice de croissance Russell 1000 mesure la performance du segment de croissance des grandes capitalisations de l’univers des actions américaines.

L’indice de valeur Russell 1000 mesure la performance du segment de valeur des grandes capitalisations de l’univers des actions américaines.

L’indice de croissance Russell 2000 mesure la performance du segment de croissance des petites capitalisations de l’univers des actions américaines.

Renseignements importants

Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI. Les positionnements et les titres en portefeuille sont sous réserve de changement. Toutes les informations sont à jour à la date indiquée. L’investissement comporte des risques, dont le risque de perte en capital. Le lecteur ne devrait pas se fier aux informations fournies comme s’il s’agissait de résultats de recherche ou de conseils en placement (à moins que vous n’ayez conclu séparément un accord écrit avec SEI pour l’offre de conseils en placement) ni les interpréter comme une recommandation quant à l’achat ou à la vente d’un titre. Le lecteur devrait consulter son propre spécialiste en placement pour obtenir de plus amples renseignements.

Les déclarations qui ne sont pas de nature factuelle, dont les opinions, les projections et les estimations, supposent certaines conditions économiques et évolutions des secteurs, et ne constituent que des opinions actuelles qui peuvent être modifiées sans préavis. Rien dans le présent document n’est destiné à être une prévision d’événement futur ni une garantie de résultats futurs.

Certaines informations relatives à l’économie et aux marchés contenues aux présentes ont été obtenues à partir de sources publiées préparées par d’autres parties, qui, dans certains cas, n’ont pas été mises à jour à la date du présent document. Bien que ces sources soient jugées fiables, ni SEI ni ses sociétés affiliées n’assument aucune responsabilité quant à l’exactitude ou l’exhaustivité de ces informations et ces informations n’ont pas été vérifiées de manière indépendante par SEI.

L’investissement comporte des risques, dont le risque de perte en capital. La valeur d’un investissement et les revenus qui en découlent peuvent aussi bien diminuer qu’augmenter. Les investisseurs peuvent récupérer moins que le montant initial investi.

Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises. Les rendements passés ne constituent pas un indicateur fiable des résultats futurs.

Le placement peut ne pas contenir à tous.

Ce document n’est pas destiné aux personnes pour lesquelles (en raison de leur nationalité, de leur résidence ou pour toute autre raison) la publication ou la disponibilité de ce document est interdite. Les personnes auxquelles s’appliquent ces interdictions ne doivent pas se fier à ces informations à quelque titre que ce soit.

Les informations fournies le sont à titre d’information générale et d’éducation et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout autre titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas être interprétées comme une recommandation d’achat ou de vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans le présent document sans solliciter un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement.

Informations fournies aux États-Unis par SEI Investments Management Corporation (SIMC), une filiale en propriété exclusive de SEI Investments Company (SEI).

Informations fournies au Canada par Société de placements SEI Canada, le gestionnaire des Fonds SEI au Canada.

Informations fournies au Royaume-Uni par SEI Investments (Europe) Limited, 1 st Floor, Alphabeta, 14-18 Finsbury Square, London EC2A 1BR, qui est autorisé et réglementé par la Financial Conduct Authority. Les investissements dans les Fonds SEI sont généralement des investissements de moyen à long terme.

SIEL a nommé SEI Investments (Asia) Limited (SEIAL) de Suite 904, The Hong Kong Club Building, 3 Jackson Road, Central, Hong Kong, comme sous-distributeur des Fonds OPCMV SEI. SEIAL est autorisé à exercer des activités réglementées de type 4 et 9 sous la supervision de la Securities and Futures Commission (« SFC »).

Ces informations sont offertes à Hong Kong par SEIAL. Le contenu de ce document n’a pas été revu par aucun organisme de réglementation à Hong Kong. Vous devez faire preuve de prudence en ce qui concerne l’offre. Si vous avez des doutes quant au contenu de ce document, vous devez obtenir un avis professionnel indépendant.

Ces informations sont disponibles en Amérique latine POUR LES SPÉCIALISTES (non de détail) UNIQUEMENT par SIEL.

Toute question relative à son contenu doit être adressée uniquement à votre distributeur. Si vous ne savez pas qui est votre distributeur, vous ne pouvez vous fier à aucune partie de ce document, à quelque titre que ce soit.

Émis en Afrique du Sud par SEI Investments (South Africa) (Pty) Limited FSP No. 13186, un fournisseur de services financiers autorité et réglementé par la Financial Sector Conduct Authority (FSCA). Siège social : 3 Melrose Boulevard, 1 st Floor, Melrose Arch 2196, Johannesburg, Afrique du Sud.