Actions canadiennes : perspectives pour 2023.

Un environnement favorable pour les actions canadiennes

Le ralentissement de la croissance économique, une inflation obstinément élevée et des taux d’intérêt en hausse rapide ont pesé sur les cours des actions et indiquent qu’une récession pourrait se profiler à l’horizon. Pourtant, les actions canadiennes devraient bénéficier des prix élevés de l’énergie, des évaluations des actions attrayantes et d’une sensibilité à l’inflation supérieure à la moyenne. De plus, la gestion active peut aider les investisseurs à profiter de cette période de volatilité.

Les prix élevés de l’énergie aident les actions

Les prix du pétrole brut ont dépassé 120 $ US le baril en juin, ce qui représente un point culminant pour le cycle économique actuel. Au troisième trimestre, les prix sont restés la plupart du temps dans une fourchette comprise entre 80 $ US et 90 $ US le baril. Même si les prix ont récemment baissé à environ 70 $ US, le recul semble limité. Bien que les marchés pétroliers aient brièvement dépassé les 70 $ US le baril en 2018, les prix ont constamment dépassé ces niveaux pour la dernière fois en 2014.

Un certain nombre de développements macroéconomiques ont contribué à la hausse des prix du pétrole. Le pétrole russe a été frappé de sanctions pendant une grande partie de l’année et l’offre a été réduite. Le plafond de 60 $ US le baril de pétrole, récemment annoncé, pourrait contribuer à améliorer marginalement l’offre, mais en fin de compte, il s’agit probablement plus d’un développement symbolique que d’une évolution du marché. L’Organisation des pays exportateurs de pétrole (OPEP) dispose théoriquement d’une capacité de réserve pour aider à compenser la réduction de l’offre de pétrole russe. Toutefois, jusqu’à présent, les producteurs de l’OPEP ont continué de faire preuve d’une certaine rigueur et n’ont pas procédé à des augmentations importantes de l’offre. Enfin, il existe un mouvement mondial en faveur de l’investissement axé sur les facteurs économiques, sociaux et de gouvernance (ESG). Dans ce contexte, bon nombre de grandes compagnies pétrolières ont concentré les rendements des actionnaires sur les dividendes et les programmes de rachat d’actions, au lieu d’investir leurs flux de trésorerie dans des initiatives d’exploration, de production et de développement qui permettraient d’augmenter la production. Ce manque d’investissement a été particulièrement notable pendant les confinements liés à la COVID-19 et a certainement contribué aux prix élevés au moment de la réouverture après la pandémie.

Le secteur de l’énergie représente environ 19 % de l’indice composé S&P/TSX — seul le secteur des services financiers est plus important. En comparaison, l’énergie représente seulement de 5 à 6 % de l’indice S&P 500 et de l’indice MSCI monde tous pays (qui mesurent respectivement les actions américaines et les actions mondiales). Comme l’indique notre recherche, les entreprises canadiennes du secteur de l’énergie se sont servies de leurs importants flux de trésorerie disponibles pour racheter des actions de façon énergique, réduire leurs dettes et verser des dividendes, ce qui a créé un environnement favorable aux actions nationales par rapport aux actions étrangères.

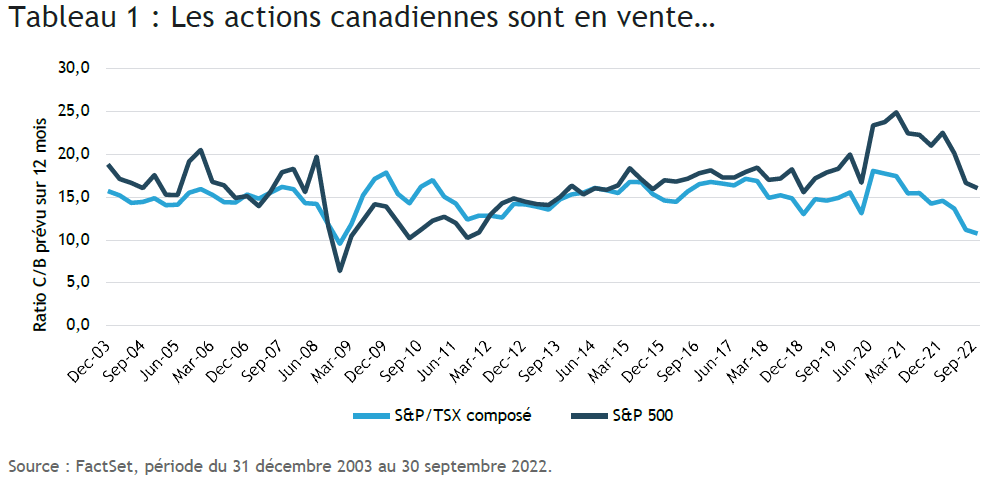

Les actions canadiennes sont bon marché et sensibles à l’inflation

L’indice composé S&P/TSX se négocie à son plus faible ratio cours/bénéfices (C/B) prévu depuis deux décennies. De fait, au cours des vingt dernières années, les actions canadiennes ont été aussi peu chères à une seule reprise, soit pendant la crise financière de 2008. Les évaluations des actions canadiennes ne sont pas seulement attrayantes sur le plan historique, elles sont considérablement moins chères que les actions américaines (mesurées par l’indice S&P 500).

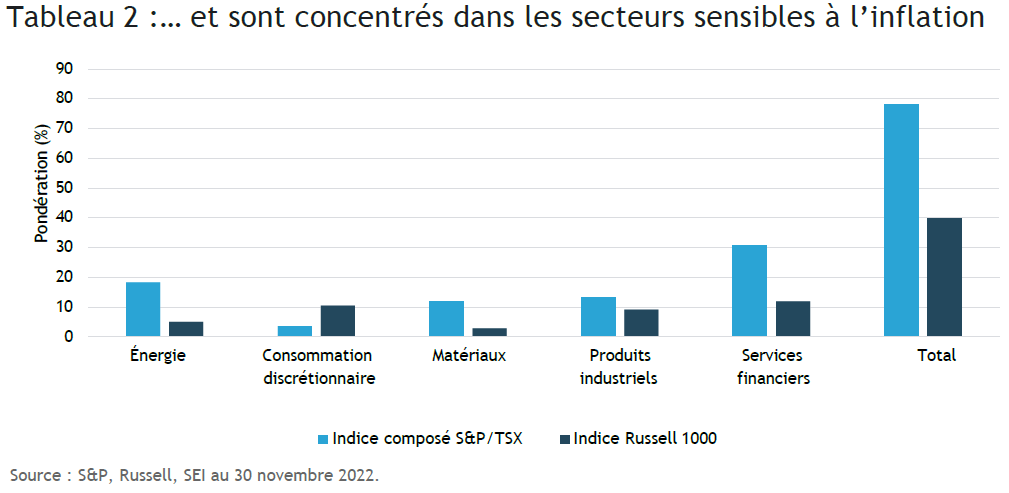

Non seulement les évaluations des actions canadiennes sont attrayantes, mais elles sont concentrées dans des secteurs qui présentent un niveau plus élevé de sensibilité positive à l’inflation. Selon nos recherches, les secteurs ayant une corrélation positive avec une inflation plus élevée sont l’énergie, la consommation discrétionnaire, les matériaux, les produits industriels et les services financiers. Comme l’indice le Tableau 2, ces secteurs composent environ 78 % de l’indice composé S&P TSX. Par contre, ils représentent près de 40 % de l’indice Russell 1000, qui mesure les grandes entreprises américaines.

Dans un contexte de volatilité, la gestion active a prospéré

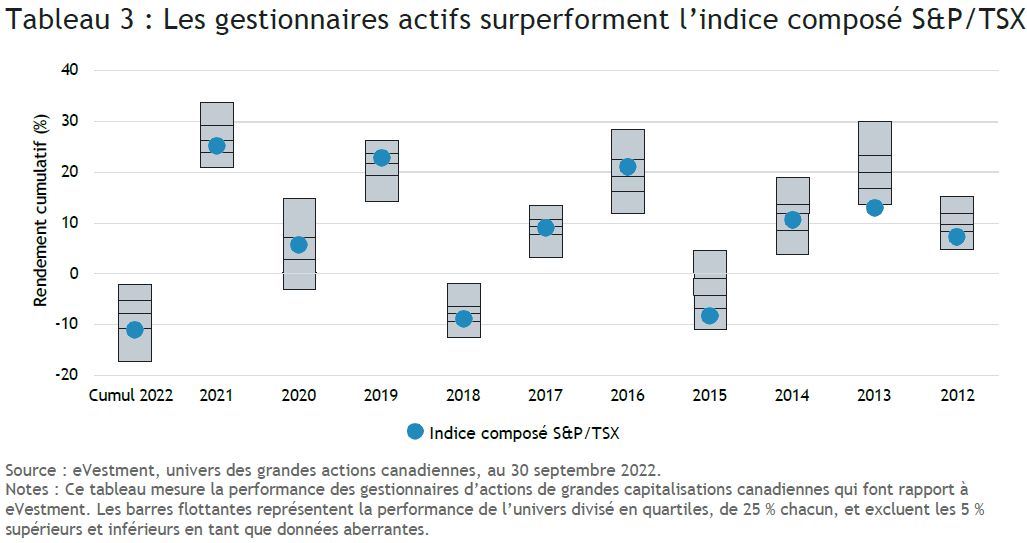

À la fin de 021, les marchés boursiers mondiaux sont entrés dans une période assez soutenue de volatilité accrue qui s’est traduite par une augmentation importante de la dispersion des performances des actions individuelles. Les entreprises ont à nouveau été récompensées pour la solidité de leurs données fondamentales — les actions de croissance très volatiles, dont beaucoup n’avaient pas de bénéfices (et certaines perdaient activement de l’argent), ont vu leur valeur chuter. Les investisseurs se sont éloignés des actions de croissance favorisées par les confinements qui avaient grimpé au plus fort de la COVID-19 pour se tourner vers une plus vaste gamme d’actions plus cycliques et axées sur la valeur, susceptibles de bénéficier de la réouverture économique. Comme le montre le Tableau 3, l’indice composé S&P/TSX est en voie de terminer l’année 2022 dans le quatrième quartile (25 % inférieur de l’univers des titres semblables en fonction des rendements) — la dernière fois que cela s’est produit au cours d’une année civile remonte à 2015. La surperformance des portefeuilles gérés activement est une tendance qui pourrait se poursuivre pendant un certain temps.

Thèmes des fonds SEI

La philosophie de placement de SEI repose que la construction de portefeuilles donnant accès à des facteurs qui ont le potentiel de générer de l’alpha, soit des rendements excédentaires par rapport à l’indice de référence, au cours d’un cycle de marché complet. Le Fonds d’actions canadiennes maintient généralement un positionnement positif dans les trois principales sources d’alpha de SEI, soit la valeur, le momentum et la qualité. Dans le marché actuel, nous continuons d’avoir une légère préférence pour la valeur, car la dispersion des titres reste attrayante.

Le Fonds investit également dans certains thèmes fondamentaux. Même si nous sommes légèrement sous-pondérés dans le secteur de l’énergie, le positionnement sous-jacent est le plus intéressant. Nous continuons de surpondérer les sous-secteurs de l’exploitation et de la production ainsi que du pétrole intégré, et de sous-pondérer le stockage et le transport de l’énergie. Ce positionnement sous-jacent offre une plus grande exposition aux prix de l’énergie et devrait profiter des prix élevés actuels.

Le Fonds d’actions canadiennes est également sous-pondéré dans le secteur financier, notamment les services bancaires. Même si les banques ont tendance à profiter de la hausse des taux d’intérêt en raison de l’amélioration de leurs marges nettes d’intérêts, l’incidence de la hausse des taux d’intérêt sur les avoirs hypothécaires constitue une source de préoccupations. Les taux hypothécaires sont nettement plus élevés qu’il y a un an, et le marché des nouveaux prêts hypothécaires et des refinancements semble s’être refroidi. De plus, la pondération dans l’indice de référence (21 %) de ces titres bancaires qui ont tendance à avoir une forte corrélation positive les uns avec les autres, incite nos gestionnaires à ne pas allouer une trop grande part du portefeuille à ces positions.

Nous croyons que ces thèmes devraient se poursuivre en 2023.

Glossaire des sources d’alpha

Source d’alpha : Source d’alpha est un terme utilisé par SEI dans le cadre de son système de classification interne pour catégoriser et évaluer les gestionnaires d’investissement afin de construire des portefeuilles de fonds diversifiés. Une source d’alpha est l’approche d’investissement adoptée par un gestionnaire d’investissement actif dans le but de générer des rendements excédentaires. Une autre façon de définir une source d’alpha est qu’il s’agit de l’inefficacité qu’un gestionnaire d’investissement actif cherche à exploiter afin d’ajouter de la valeur.

Momentum : Une stratégie d’investissement qui suit les tendances et qui est basée sur l’acquisition d’actifs dont le prix, les bénéfices ou d’autres données fondamentales pertinentes ont récemment augmenté

Qualité : Une stratégie d’achat et de conservation à long terme qui repose sur l’acquisition d’actifs présentant une rentabilité supérieure et stable et des barrières à l’entrée élevées.

Sélection de titres : Une stratégie d’investissement qui utilise la recherche et le jugement pour découvrir des occasions individuelles mal évaluées par d’autres acteurs du marché financier.

Valeur : Une stratégie d’investissement de retour à la moyenne qui repose sur l’acquisition d’actifs à un prix inférieur à leur juste valeur.

Glossaire de termes financiers

Ratio cours-bénéfice : Égal à la capitalisation boursière divisée par les bénéfices après impôts. Plus le ratio cours/bénéfice est élevé, plus le marché est disposé à payer pour chaque dollar de gains annuels.

Glossaire des indices

L’indice MSCI Monde tous pays est un indice pondéré en fonction de la capitalisation boursière composé de plus de 2 000 sociétés, représentant la structure des marchés de 48 pays des marchés développés et émergents en Amériques du Nord et du Sud, en Europe, en Asie et dans la côte du Pacifique. L’indice est calculé avec les dividendes nets réinvestis en dollars US.

L’indice Russell 1000 comprend 1000 des plus grands titres de participation américains en fonction de la capitalisation boursière et de l’appartenance actuelle à l’indice ; il est utilisé pour mesurer l’activité du marché des actions américaines à grande capitalisation.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation, composé de 500 actions américaines à grande capitalisation.

L’indice composé S&P/TSX est un indice boursier pondéré en fonction de la capitalisation qui suit le rendement des plus grandes sociétés inscrites à la principale bourse du Canada, la Bourse de Toronto (TSX).

Renseignements importants

Société de placements SEI Canada, filiale en propriété exclusive de SEI Investments Company, est le gérant des Fonds SEI au Canada.

Les informations fournies le sont à titre d’information générale et d’éducation uniquement et ne constituent pas un avis juridique, fiscal, comptable, un conseil financier ou de placement à propos des Fonds ou de tout titre en particulier, ni une opinion à l’égard de la pertinence d’un placement. Les informations ne devraient pas non plus être interprétées comme une recommandation quant à l’achat ou à la vente d’un titre, d’un produit dérivé ou d’un contrat à terme. Il n’est pas recommandé d’agir en fonction de l’information contenue dans ce document, à moins d’obtenir expressément un avis juridique, fiscal, comptable et financier auprès d’un professionnel en placement. Le présent document est une évaluation de la situation des marchés à un moment précis et ne constitue pas une prévision d’événements à venir ou une garantie de rendements futurs. Il n’est pas garanti qu’à la date de parution du présent document les titres mentionnés étaient ou non détenus par les Fonds SEI.

Le présent document pourrait contenir des « informations prospectives » (« IP ») telles que définies par les lois sur les valeurs mobilières canadiennes applicables. Les IP sont des déclarations se rapportant à des événements, des conditions ou des résultats probables et reposent sur des hypothèses au sujet de conditions économiques et de plan d’action futurs. Les IP sont exposées à divers risques, incertitudes et autres facteurs qui pourraient faire en sorte que les résultats réels diffèrent grandement des attentes explicites ou implicites associées au présent document. Les IP reflètent les attentes actuelles en ce qui concerne les événements actuels et ne sont pas une garantie de rendements futurs. Les IP figurant dans le présent document ou mentionnées à titre de référence sont fournies dans l’unique but de communiquer des attentes actuelles et pourraient ne pas être appropriée dans d’autres circonstances.

Bien que les sources externes ou autres sur lesquelles se fondent certaines informations fournies sont jugées fiables, Société de placements SEI Canada ne garantit ni leur fiabilité ni leur intégralité et ces dernières pourraient changer sans préavis. Les sources comprennent Bloomberg, FactSet, MorningStar et BlackRock.

L’investissement comporte des risques, dont le risque de perte en capital. La diversification peut ne pas offrir de protection contre le risque lié au marché. Par ailleurs, d’autres titres non mentionnés peuvent comporter des risques spécifiques. En plus des risques habituels associés à l’investissement, les placements internationaux peuvent comporter des risques de pertes en capital découlant de fluctuations défavorables de la valeur des devises, de divergences dans les principes comptables généralement reconnus ou de l’instabilité politique ou économique dans d’autres pays. Les marchés émergents présentent des risques accrus découlant des mêmes facteurs, en plus de ceux associés à leur faible taille et à leur faible liquidité. Les obligations et les fonds obligataires perdent pour leur part de la valeur quand les taux d’intérêt montent.

Les rendements indiciels sont présentés à des fins illustratives uniquement et ne représentent pas des rendements réels. Les rendements indiciels ne reflètent pas les frais de gestion, les coûts de transaction et autres charges. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement. Les rendements passés ne sont pas garants des rendements futurs.

Des commissions, frais de courtage, frais de gestion et autres frais peuvent être associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leurs valeurs fluctuent fréquemment et leurs rendements passés pourraient ne pas se reproduire.