Perspectives économiques: Nos perspectives pour le Canada : maintenir le cap

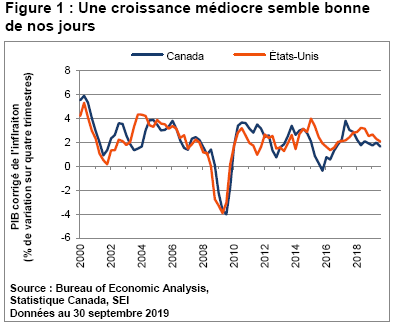

Comme la plupart des autres économies, le Canada a progressé à faible vitesse au cours des quelques dernières années. La croissance économique continue de tirer de l’arrière par rapport aux gains des États-Unis, comme le montre la Figure 1, mais l’écart se rétrécit, car les États-Unis ralentissent. De fait, avec une croissance du produit intérieur brut corrigé de 1,7 % sur douze mois au troisième trimestre, le Canada a enregistré une des meilleures croissances parmi les économies avancées en 2019.

La situation aurait pu être nettement pire. L’année a commencé avec les relations commerciales entre les États-Unis et le Canada se rapprochant d’un creux – puis, il a fallu attendre jusqu’en novembre pour que les négociateurs s’entendent sur une nouvelle version de l’entente commerciale ACEUM pour remplacer l’ALENA. La Chambre des représentants a approuvé l’entente en décembre; le Sénat se saisira du projet de loi en 2020. Il est aussi important de souligner que le président américain Donald Trump a retiré les tarifs sur l’aluminium et l’acier canadiens en mars. Cela a pris un certain temps, mais les relations commerciales semblent se normaliser.

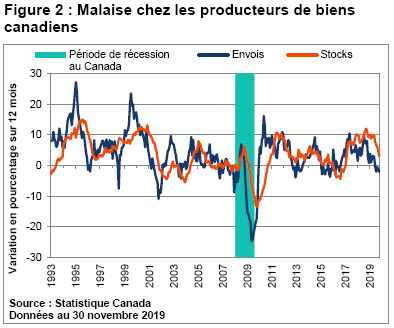

Même si le relâchement des tensions constitue certainement une bonne nouvelle, les sociétés canadiennes ont éprouvé de la difficulté à progresser. Les livraisons manufacturières sont entrées en territoire négatif en juin et ont enregistré des reculs sur douze mois depuis ce temps (comme le souligne la Figure 2). Les données mensuelles qui font le suivi du PIB des industries productrices de biens indiquent que la production a connu un sommet en juillet 2018 et a enregistré une chute cumulative de 2,1 % jusqu’en octobre. Une certaine reprise est possible, car la grève des travailleurs de l’automobile chez General Motors a probablement exacerbé le recul en octobre, mais la tendance à long terme a été peu reluisante.

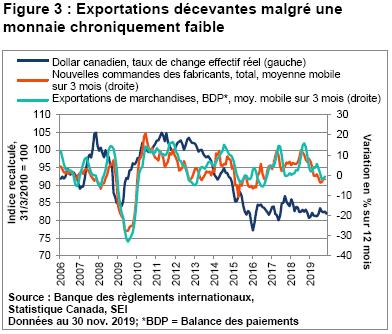

Il ne devrait pas être surprenant que les exportations de marchandises aient laissé à désirer au cours de la dernière année. Comme nous l’illustrons à la Figure 3, les nouvelles commandes globales des fabricants sont étroitement corrélées aux exportations. L’incapacité des exportateurs canadiens de tirer avantage de la monnaie relativement faible est toutefois surprenante. La certitude offerte par une nouvelle entente commerciale pourrait les aider en 2020, mais cet aspect positif pourrait être compensé si le dollar canadien se raffermit.

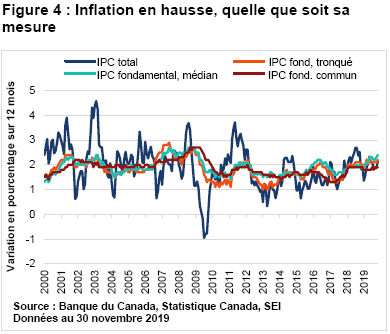

La Banque du Canada pourrait affronter un défi de taille en 2020. L’inflation des prix à la consommation (IPC), mesurée de diverses façons, a légèrement augmenté au cours des dernières années. La Figure 4 fait le suivi de l’IPC total, en plus des trois mesures d’inflation de base (excluant la nourriture et l’énergie) que la Banque du Canada privilégie pour l’utilisation à des fins de politique. Tous les quatre indices de l’IPC se rapprochent de la barre de 2 % ou la dépassent. L’IPC fondamental médian a mené le bal pendant une bonne partie de l’année.

Contrairement aux autres banques centrales, la Banque du Canada utilise une grande fourchette cible pour l’inflation, entre 1 % et 3 %. Techniquement, la Banque du Canada est toujours à même son mandat. Néanmoins, l’inflation au Canada affiche une tendance constante d’augmentation dans la partie supérieure de la fourchette cible. Si la banque centrale décide qu’elle doit appuyer cette tendance pour accélérer l’inflation, le dollar canadien pourrait se raffermir contre le dollar américain.

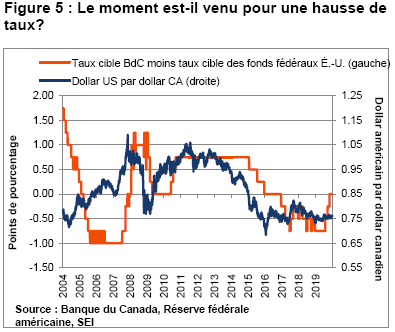

Cela explique peut-être pourquoi la Banque du Canada a gardé son taux directeur inchangé à 1,75 % depuis octobre 2018. Avant le renversement de la Réserve fédérale américaine vers une position plus conciliante, la Banque du Canada suivait les mouvements de la Fed, en augmentant les taux presque en tandem. La Banque du Canada a choisi de ne pas suivre le plus récent resserrement de la Fed en décembre l’an dernier, mais n’a pas du tout changé son taux directeur depuis – même si la banque centrale américaine a réduit le taux des fonds fédéraux à trois reprises en 2019. Ainsi, les taux directeurs nominaux dans les deux pays sont à peu près les mêmes pour la première fois en trois ans.

La Figure 5 compare le différentiel de taux directeur par rapport au taux de change Canada-États-Unis. Lorsque le taux canadien des fonds à un jour augmente par rapport au taux des fonds fédéraux, le dollar canadien a tendance à s’apprécier contre le dollar américain. Cela ne s’est pas produit en 2019. Même si le différentiel s’est considérablement réduit, le huard est resté stable par rapport à son homologue américain. Nous croyons que le huard s’appréciera nettement plus en 2020 maintenant que le différentiel de taux d’intérêt entrave moins sa hausse.

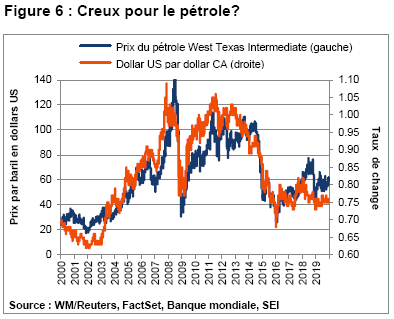

Une économie mondiale plus solide fournirait aussi le contexte nécessaire pour une monnaie plus forte étant donné que le Canada est riche en ressources. La Figure 6 montre l’étroite corrélation entre le dollar canadien et les fluctuations du prix du pétrole. Lorsque les prix sont déprimés, le dollar canadien perd du terrain par rapport au dollar américain. Lorsque les prix sont forts, le huard a aussi tendance à être solide. Même si le pétrole brut a fortement augmenté depuis les prix extrêmement faibles enregistrés à la fin de 2018, il reste aussi faible par rapport aux niveaux enregistrés avant l’effondrement en 2014 et 2015. Avec le nombre d’appareils de forage en baisse aux États-Unis et des rapports de production plus faible que prévu en provenant des bassins de schiste vieillissants, la production de pétrole aux États-Unis pourrait ralentir depuis le rythme effréné des dernières années. La rigueur en matière de production dont les membres de l’Organisation des pays exportateurs de pétrole et la Russie continuent de faire preuve, ainsi que la légère augmentation de la demande mondiale, pourraient aussi aider à entrainer à la hausse les prix du pétrole et le dollar canadien au cours de l’année à venir.

Les gestionnaires d’actions canadiennes de SEI ont accru l’exposition cyclique dans leurs portefeuilles. Les actions industrielles sont favorisées par rapport aux services financiers; la position financière surendettée des ménages canadiens et les prix élevés de l’immobilier dans les marchés de Toronto et de Vancouver font en sorte que nous sommes prudents relativement aux banques. Les gestionnaires de titres à revenu fixe ont conservé leur préférence procyclique, même s’ils sont surpondérés en titres de banques et autres services financiers. Les gestionnaires de portefeuille de SEI ont des perspectives mitigées, mais l’opinion consensuelle est que l’économie sera faible, mais évitera la récession.

Perspectives pour 2020 : pas d’essor, pas d’effondrement, pas de marché baissier

Une année peut faire toute une différence! Il y a exactement un an, les investisseurs pansaient leurs plaies après une forte correction du marché boursier. Le recul du quatrième trimestre de 2020 a entraîné une baisse des prix de près de 20 % de l’indice S&P 500 qui a fait en sorte que la plupart des actifs axés sur le risque ont enregistré une baisse pour l’année. De fait, les actions de petites capitalisations et bon nombre de marchés boursiers à l’extérieur des États-Unis ont affiché des pertes de plus de 10 pour cent pour l’année. Même si les actifs à revenu fixe ont affiché une performance supérieure relative, leur performance en rendement total absolu a été assez décevante – beaucoup de catégories d’obligations ont reculé en 2018.

Au milieu de toute cette morosité, nous estimions qu’une forte reprise des cours des actions était imminente. Nous avions souligné, par exemple, que les évaluations de l’indice S&P 500 (mesurées par le ratio cours/bénéfices prévus sur 12 mois) s’étaient effondrées d’un sommet de près de 19 fois à un niveau attrayant de 14 fois. Nous avions mentionné que les rendements obligataires aux États-Unis et ailleurs étaient susceptibles de rester à leurs niveaux historiquement faibles, et forceraient les investisseurs à réinvestir en actions, étant donné que les instruments à revenu fixe n’offriraient probablement pas des rendements ajustés au risque comparables. Avec notre attente que l’économie continue de croître, nous observions peu de risque d’effondrement des bénéfices des sociétés. Enfin, la férocité de la correction à la fin de 2018 avait laissé le marché extrêmement survendu. Les chances favorisaient une reprise rapide des cours des actions.

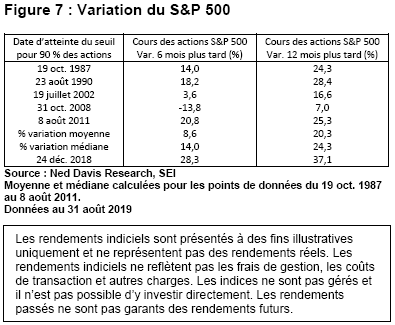

La Figure 7 recrée un tableau inclus dans nos Perspectives économiques du quatrième trimestre de 2018. Il mesure la variation en pourcentage subséquente de l’indice S&P 500 (cours seulement) pendant des périodes de 6 et 12 mois depuis les quelques moments historiques pendant lesquels plus de 90 % des actions de l’indice avaient chuté sous leurs moyennes mobiles de 200 jours. Avant celle connue en décembre 2018, cinq périodes semblables ont eu lieu en plus de 30 ans. Les cours médians seulement ont progressé pendant ces épisodes précédents de 14,0 % sur six mois et de 24,3 % sur un an. Pour ce qui est des périodes de six mois et de 12 mois qui ont suivi l’épisode de 2018, nos attentes de hausse n’ont pas été déçues. Après que l’indice S&P 500 (prix seulement) a dépassé ce seuil de 90 % la veille de Noël 2018, il a enregistré une forte hausse de 28,3 % au cours des six mois subséquents et de 37,1 % pendant l’année complète terminée la veille de Noël 2019.

Les figures 8 et 9 présentent différents indices de titres de participation, de titres à revenu fixe et de produits de base ainsi que leur performance au cours des deux dernières années civiles. Pour ce qui est des actions, l’indice Russell 1000 (rendement total) a grimpé de 31,4 % en 2019 par rapport à un recul de 4,8 % en 2018. Même si nous étions optimistes quant aux actions en tant que catégorie d’actifs, nous avons été surpris par la vigueur continue de l’indice de croissance Russell 1000 (rendement total). Il a dépassé l’indice de valeur Russell 1000 (rendement total) d’environ 10 points de pourcentage en 2019, un avantage qui a éclipsé l’important différentiel de l’année précédente qui favorisait les actions de croissance.

Les actions de petites capitalisations, mesurées par l’indice Russell 2000, ont connu une bonne année en 2019 (avec un rendement total de 25,5 %), mais ont tout de même tiré de l’arrière par rapport à leurs homologues de plus grande taille (indice Russell 1000), tout comme l’année précédente. Les actions internationales ont aussi encore tiré de l’arrière par rapport aux actions américaines par une marge assez forte. Même si l’appréciation du dollar américain a constitué un facteur pour déprimer les rendements, ce facteur a été moins défavorable en 2019 qu’en 2018. Quant aux marchés émergents, leur performance a nettement tiré de l’arrière. L’indice des marchés émergents MSCI (net, rendement total) a gagné seulement 18,5 % en 2019, une performance relative contre les États-Unis nettement pire qu’en 2018, lorsque les marchés émergents ont reculé de 9,7 %. Nos perspectives optimistes pour les actions des marchés émergents au début de l’année ne se sont pas avérées judicieuses. Nous ne pensions pas que les tensions commerciales entre les États-Unis et la Chine s’intensifieraient autant. De plus, nous étions trop optimistes dans notre croyance que la Chine réussirait à se sortir de son ralentissement économique. Finalement, nous nous attendions à ce que le dollar américain plus faible aide la performance des actions des marchés émergents – mais la devise s’est mieux portée que prévu (même si elle s’est affaiblie au cours des derniers mois, pondérée en fonction de l’ensemble des échanges).

Parmi les produits de base, les prix du pétrole brut ont compensé leurs pertes importantes subies en 2018 avec un gain de 34,5 % en 2019. L’ensemble de la performance positive a été obtenu au début de l’année. À partir de mai, le pétrole brut a été victime de la guerre tarifaire entre les États-Unis et la Chine et de la morosité générale de la croissance économique mondiale. Même le bombardement de la plus grande raffinerie en Arabie Saoudite n’a pas réussi à faire sortir le pétrole brut de sa léthargie. En ce début d’année 2020, les négociateurs doutent toujours que la demande de pétrole dépasse l’offre. Pour ce qui est des autres produits de base, l’or a progressé de 18,9 % en 2019. Il s’agit aussi d’une des catégories d’actifs qui a enregistré les meilleurs rendements en 2018, car elle a reculé moins que toutes les autres catégories sauf une, comme le montre la Figure 8. Les taux d’intérêt corrigés de l’inflation négatifs ont nettement réduit les coûts d’opportunité de détenir de l’or en tant que couverture contre les actifs financiers depuis la crise financière mondiale.

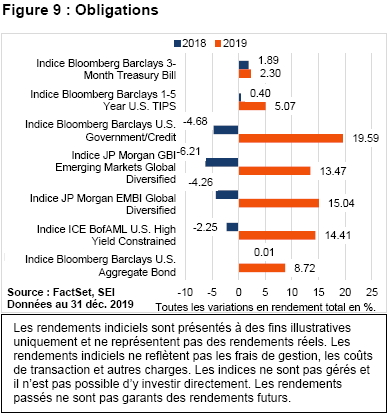

Quant au marché obligataire, la plupart des catégories d’actifs ont connu une année 2019 correcte (comme le montre la Figure 9). L’indice obligataire Bloomberg Barclays U.S. Government/Credit (rendement total) a gagné 19,6 %. L’indice obligataire Bloomberg Barclays U.S. Aggregate, qui inclut des titres de catégorie investissement ou supérieure et ont au moins un an jusqu’à l’échéance, a gagné 8,7 %. Entre-temps, la partie plus risquée de l’éventail du marché obligataire – le rendement élevé (indice ICE BofAML U.S. High Yield Constrained) et les titres de créance des marchés émergents (indice JP Morgan GBI Emerging Markets Global Diversified) – ont affiché des rendements totaux d’environ quinze pour cent. Même si ces rendements sont un peu plus élevés que ce que nous avions prévu au début de l’année, nous n’étions pas exagérément pessimistes à propos des marchés à revenu fixe obligataires mondiaux et américains. Nous nous attendions à ce que l’inflation reste principalement sous contrôle, particulièrement en Europe et au Japon où l’assouplissement de la politique monétaire n’a pas réussi à relancer la croissance.

Les investisseurs sont évidemment confrontés à un contexte de marché très différent de ce qu’il était il y a un an, surtout aux États-Unis. Plutôt qu’une correction importante entraînant des évaluations bon marché, les cours des actions ont en général terminé 2019 près de leurs sommets de l’année. Nous tenons à souligner que nous ne considérons pas que les ratios cours/bénéfices des actions à 18,2 fois de l’indice S&P 500 sont particulièrement inquiétants… pour l’instant. L’économie américaine continue de croître, les taux d’intérêt restent faibles et les politiques économiques gouvernementales, budgétaires et monétaires, sont assez procycliques. Tout de même, nous ne pouvons nier que les actions américaines de grandes capitalisations sont nettement plus chères aujourd’hui qu’elles ne l’étaient à la fin de l’an dernier.

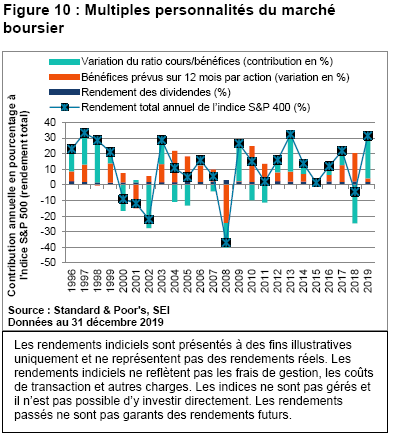

La Figure 10 décompose le rendement total sur 12 mois de l’indice S&P 500 en trois composantes – le rendement en dividendes annuel, la variation des bénéfices par action à l’aide d’estimations consensuelles sur un an et la contribution au rendement offerte par la variation du ratio cours/bénéfices. L’indice S&P 500 a connu sa deuxième meilleure année civile de ce marché boursier, affichant un rendement total de 31,5 %. Le rendement total a seulement été supérieur en 2013, à 32,4%.

Au cours de la dernière année, la variation des bénéfices prévus par action a offert une contribution négligeable au rendement de l’indice S&P 500, soit seulement 2,2 points de pourcentage. La variation du ratio cours/bénéfices a toutefois ajouté plus de 27 points de pourcentage à son rendement total (un rendement en dividendes de 1,9 % a complété le total). Par contre, un multiple des bénéfices en contraction a retiré 24,7 points de pourcentage à l’indice S&P 500 en 2018, compensé en partie par le gain solide des bénéfices cette année, qui a totalisé 18,0 % en raison de la réforme de la fiscalité des sociétés promulguée à la fin de 2017.

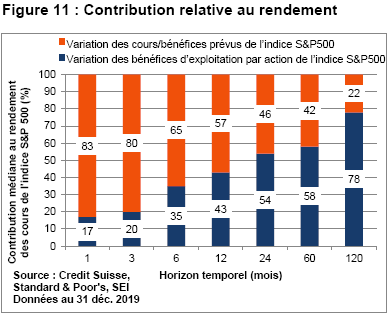

Il n’est donc pas surprenant que les expansions et les contractions des cours/bénéfices comptent en général pour le gros des changements des cours des actions avec le temps. Toutefois, selon des horizons à plus long terme, ces fluctuations ont tendance à se compenser. Les données fondamentales, mesurées par la croissance des profits, constituent le moteur à long terme des cours des actions. Pour illustrer ce point, le tableau de la Figure 11 souligne la contribution relative de la croissance des bénéfices par rapport au changement du ratio cours/bénéfices prévus dans l’indice S&P 500, mesuré sur des périodes de 1 à 120 mois. Pendant les périodes aussi longues qu’un an, les variations des cours/bénéfices ont tendance à dominer les bénéfices en tant que principal moteur des cours des actions. Pendant les périodes d’un et de trois mois, 80 % ou plus de la variation des cours proviennent des changements du ratio cours/bénéfices prévus. Pour les périodes de 12 mois, les variations du ratio cours/bénéfices prévus représentent toujours plus de la moitié du changement de l’indice S&P 500 (cours seulement). Lorsque cet horizon temporel est prolongé à deux ans et plus, la composante des bénéfices représente la plus grande part de la variation des cours des actions. Sur une période de 10 ans, la variation des bénéfices est historiquement responsable des trois quarts du changement de l’indice S&P 500 pour ce qui est des cours seulement.

Les actions et autres actifs à risque ne sont pas généralement bien corrélés avec les données fondamentales à court terme; les attentes des investisseurs peuvent changer plus rapidement et de façon nettement plus marquée que les données fondamentales. Comme nous l’avons observé au cours des deux dernières années, les changements des attentes des investisseurs peuvent parfois complètement annuler un changement des données fondamentales.

Cela dit, nous étudions les développements économiques et financiers partout dans le monde et offrons notre opinion sur la direction de la croissance mondiale et des taux d’intérêt. Il s’agit de la partie facile, comme le démontre l’expérience des quelques dernières années. L’exercice beaucoup plus difficile est presque toujours de deviner comment les investisseurs réagiront aux changements des conditions macroéconomiques.

Les perspectives aux États-Unis : rien ne sert de courir, il faut partir à point

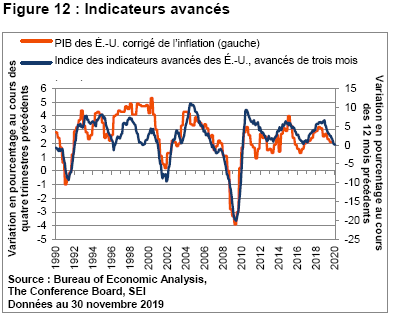

L’an dernier à cette époque, nous nous attendions à ce que la croissance économique aux États-Unis, mesurée par le PIB corrigé de l’inflation, décélère à un rythme annuel de 2,5 % d’ici la fin de l’année. Cette prévision s’est avérée légèrement optimiste. Le taux de croissance semble en voie de gagner en moyenne 2,2 % pour la période d’un an, ce qui constitue une décélération plus grande qu’anticipée. Si l’on se fie au recul continu de l’indice composé des indicateurs économiques avancés (IEA) du Conference Board, comme le montre la Figure 12, l’économie américaine pourrait continuer de ralentir à court terme, affichant possiblement un gain sur 12 mois de 1,5 % ou moins, avant d’accélérer de nouveau vers le milieu de l’année. Si l’on avance de trois mois, la variation des IEA pour la période de trois mois se terminant en février 2020 se rapproche de la ligne de zéro (l’axe de droite). Depuis son retour en territoire d’expansion après la récession de 2008, le taux de croissance des IEA a reculé à zéro en 2016 et s’en est rapproché en 2013. Ces périodes correspondent au taux de croissance du PIB corrigé de l’inflation qui a atteint des planchers respectifs de 1 % et de 1,5 %.

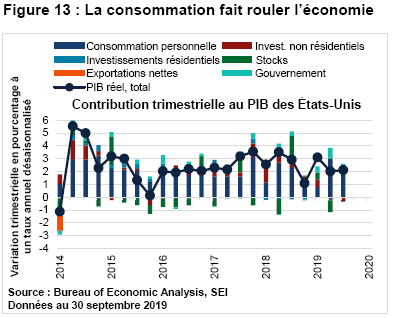

La Figure 13 présente les variations trimestrielles du PIB réel (corrigé de l’inflation) aux États-Unis selon la contribution de ses composantes élargies : dépenses de consommation personnelle, investissements résidentiels et non résidentiels, exportations nettes (exportations moins importations), fluctuations des stocks et dépenses gouvernementales totales en consommation et en investissement. Certains points doivent être soulignés. Premièrement, les fluctuations trimestrielles du PIB (désaisonnalisées) ont été confinées à même une fourchette étroite de 2,0 % à 3,5 % depuis 2016, avec une exception en 2018. Historiquement, les changements trimestriels du PIB ont été nettement plus volatils. Depuis le début de l’expansion en juillet 2009 jusqu’à la fin de 2015, les rendements trimestriels annualisés se situaient surtout entre une perte de 1,0 % et un gain de 5,0 %. Les dépenses des ménages expliquent en partie cette volatilité plus faible. La consommation des ménages représente 70 % du PIB, alors il n’est surprenant que sa contribution marginale au PIB soit importante. (Au cours des six dernières années, elle a apporté systématiquement la plus importante contribution à la croissance.)

Par contre, la contribution à la croissance du PIB des États-Unis réel de l’investissement, résidentiel et non résidentiel, affiche une tendance à la baisse, malgré des coûts d’emprunt qui se rapprochent des planchers historiques. Le rythme des dépenses des entreprises a nettement ralenti depuis le début de 2018. Nous estimons que les principaux responsables du ralentissement sont la détente de la stimulation initiale fournie par la réforme fiscale de 2017, la morosité générale de la croissance mondiale et l’incertitude engendrée par les guerres tarifaires avec la Chine et d’autres pays. Sur le plan positif, l’absence d’essor des investissements signifie qu’il ne devrait pas y avoir d’effets secondaires. Même si une récession se développe au cours environ de la prochaine année (nous estimons que la probabilité que cela se produise est d’environ de 10 à 15 %), nous croyons qu’elle ne sera certainement pas aussi pénible que la bulle immobilière qui a commencé en 2006 ou la bulle de la technologie de 2000.

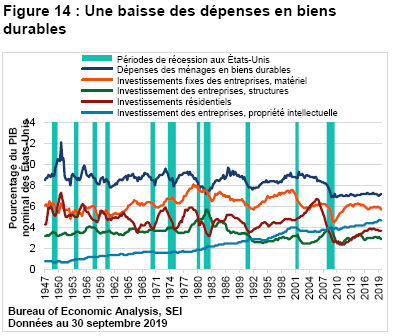

La Figure 14 fait le suivi des dépenses en biens de consommation durables, en hébergement et en investissements des entreprises en tant que pourcentage du PIB des États-Unis. Il s’agit de secteurs de l’économie qui ont tendance à être fortement cycliques et à expliquer une grande partie de la variabilité de l’activité des entreprises. Ces composantes constituent une plus petite partie de l’économie globale depuis la crise financière mondiale. Le comportement des ménages en matière de consommation est particulièrement frappant. Les dépenses de consommation personnelle en biens durables en tant que pourcentage du PIB ne se sont pas relevées depuis les faibles niveaux atteints en 2008. Les dépenses en biens durables comme les voitures et les meubles représentent actuellement seulement 7,2 % du PIB; pendant une reprise typique, ce chiffre se rapproche normalement de 9,0 %. De façon semblable, les investissements résidentiels se sont effondrés d’un sommet de 55 ans à 6,7 % en 2005 à un ceux de seulement 2,4 % en 2010. Même si une légère reprise a été observée, elle a été plus faible et longue que pour les cycles immobiliers typiques. Les caractéristiques uniques du cycle actuel sont le reflet d’une combinaison des données démographiques, de l’expérience marquante de la débâcle des prix des maisons et du changement des préférences des consommateurs vers les services. Le vieillissement des baby-boomers combiné aux priorités de dépenses différentes des milléniaux (par exemple, une préférence pour la location d’appartements dans les milieux urbains plutôt que l’achat en banlieue) suggère que le changement des habitudes de consommation ne sera pas renversé sous peu.

Dans les investissements, la situation est semblable. Les dépenses en capital pour le matériel en tant que pourcentage du PIB affichent une tendance à la baisse depuis l’éclatement de la bulle de la technologie en 2000. Elles ont atteint un plancher depuis la Deuxième guerre mondiale de 4,5 % en 2009. Même si elles ont connu une reprise en 2014 avec un sommet de 6,3 % du PIB, les dépenses en matériel n’étaient pas plus élevées cette année qu’aux creux cycliques précédents qui remontent au milieu des années 1960. Les dépenses pour les structures affichent des tendances semblables. Seul l’investissement en propriété intellectuelle, y compris la recherche et développement et les logiciels, a affiché des gains stables dans sa part de la production économique. Les perturbations causées par les changements technologiques, la réduction du secteur manufacturier au pays et une plus grande rigueur des sociétés relative aux marges bénéficiaires et à la génération de flux de trésorerie libres constituent des facteurs qui soutiennent ces tendances. Le résultat économique final est une croissance plus lente et moins cyclique. Même s’il y a beaucoup de débats à savoir s’il s’agit d’un résultat optimal pour la société, la situation explique pourquoi l’expansion économique actuelle affiche seulement quelques signes de se trouver aux étapes avancées de son cycle.

La Fed devrait y aller doucement

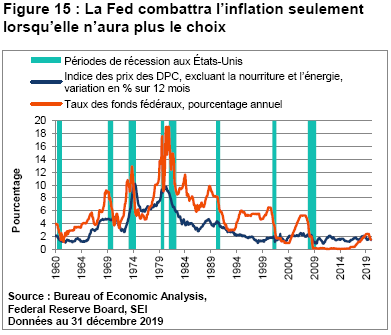

Comme nous l’avons mentionné précédemment, un des plus grands développements économiques en 2019 a été le revirement de la Fed d’une politique monétaire de normalisation (augmentation du taux des fonds fédéraux depuis zéro et fin de l’assouplissement quantitatif) à une approche plus conciliante. Comme le souligne la Figure 15, la Fed ne commence normalement pas à réduire les taux jusqu’à ce qu’une récession soit imminente. Il existe toutefois quelques exceptions. Par exemple, le taux des fonds fédéraux a nettement reculé d’octobre 1984 à décembre 1986 même si le taux de chômage continuait de baisser. Pourquoi? Le taux d’inflation aux États-Unis était en chute pendant cette période. La mesure d’inflation privilégiée de la Fed (l’indice des prix pour les dépenses de consommation personnelle de base, qui exclut les aliments et l’énergie, produit par le Département du Commerce) a atteint un sommet en novembre 1980 de 9,8 %. Elle s’est ensuite effondrée pendant une récession sévère de 1981 à 1982, et a continué de reculer jusqu’à 2,8 % sur 12 mois en mars 1987. Lorsque l’inflation a commencé à accélérer de nouveau en 1987, la Fed a renversé la vapeur et a entrepris un resserrement important de la politique monétaire qui a pris fin environ un an avant la récession suivante.

La politique de taux d’intérêt directeur pendant les années 1990 offre un autre exemple de revirement en milieu de cycle vers des taux plus faibles. Après un recul marqué du taux des fonds fédéraux entre juin 1989 et octobre 1992, la Fed a procédé à une hausse rapide du taux directeur, le faisant passer de 3 % à 6 % en seulement 18 mois. Toutefois, l’inflation avait toujours une trajectoire à la baisse à l’époque. La banque centrale a effectué un revirement vers l’assouplissement en juillet 1995, lorsque des signes ont commencé à apparaître que l’économie ralentissait, et a graduellement baissé le taux des fonds au cours des trois années et demie suivantes.

Le revirement actuel comporte certains aspects uniques. Premièrement, il se produit à un moment où le taux de chômage est de 3,5 %, soit le niveau le plus bas des 50 dernières années – et nettement en deçà de ce que la Fed estime être un niveau qui a tendance à entraîner une accélération des salaires et de l’inflation. En comparaison, le taux de chômage était toujours supérieur à 7 % lorsque la banque centrale a commencé à réduire ses taux en 1984 et tout juste inférieur à 6 % au début de la prochaine ronde de baisses en 1995. Le contexte d’inflation est aussi différent de nos jours. L’indice des prix pour les dépenses de consommation personnelles (DCP) de base est resté contenu dans une fourchette de 1,25 % à -2,0 %, plutôt que de continuer à reculer comme au cours des épisodes précédents. Les données les plus récentes pendant les 12 derniers mois étaient de 1,4 %, ce qui est inférieur à la cible d’inflation de la banque centrale de 2 %, mais n’affiche aucune tendance de vouloir descendre sous la fourchette pluriannuelle.

Chez SEI, nous croyons que la Fed a adopté une politique monétaire asymétrique qui favorise l’assouplissement. Si l’économie affiche des signes de faiblesse, ou que les données d’inflation sont étonnamment faibles, la banque centrale réduira probablement le taux des fonds fédéraux au moins une fois de plus au cours de l’année à venir. Nous tenons à souligner de nouveau que notre scénario de base n’est pas une faiblesse économique surprenante. Une croissance modeste avec une tendance de légère accélération vers le milieu de l’année semble plus probable. Par contre, on s’attend à ce que Jerome Powell, le président de la Fed, et ses collègues n’adoptent aucune mesure en 2020 si l’économie est plus solide que les prévisions et que le taux d’inflation de base dépasse leur cible de 2 %, ce qui devrait constituer une bonne nouvelle pour les investisseurs dans les actifs à risque, étant donné que cela signifie que la Fed va probablement garder le bol de punch rempli à ras bord, même si la situation s’échauffe un peu pendant la fête. Évidemment, une telle politique pourrait éventuellement entraîner le genre d’excès financier qui a déclenché le dernier marché baissier. Il s’agit d’un risque qui ne devrait pas être ignoré, même si nous ne croyons pas qu’il se matérialisera dès 2020.

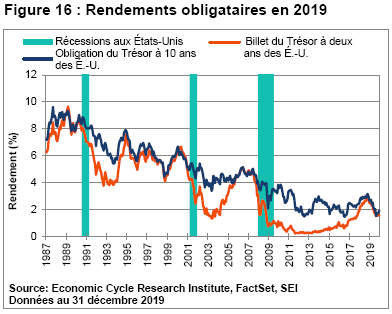

Si les taux d’intérêt à court terme restent plus ou moins ancrés aux niveaux actuels et l’inflation raisonnablement contenue, il est difficile de voir comment les rendements obligataires pourraient augmenter. Bien sûr, un peu d’humilité est nécessaire au moment de prédire les taux des obligations. Le net repli l’an dernier était largement imprévu, particulièrement pour les bons du Trésor des États-Unis à l’extrémité à plus long terme de la courbe de rendement. Selon un sondage publié vers le milieu de décembre par la National Association for Business Economics (NABE), la prédiction médiane pour le rendement de l’obligation du Trésor américain à 10 ans à la fin de 2020 est de 2,05 %, ce qui n’est pas très loin de son rendement actuel (au 31 décembre 2019) de 1,92 %. L’an dernier à la même époque, les économistes en réponse au sondage NABE s’attendaient à un rendement obligataire à 10 ans de 3,50 % à la fin de 2019 (ce qui est très loin, quelle que soit la norme). La Figure 16 fait le suivi des rendements des obligations du Trésor à 2 ans et à 10 ans depuis 1987. L’effondrement des taux depuis 2018 a été très inhabituel, entraînant le rendement obligataire à 10 ans vers l’extrémité inférieure de sa fourchette de 7 ans. Le billet du Trésor à 10 ans a presque autant reculé. Chez SEI, nous nous attendons à ce que le rendement des obligations à 10 ans augmente, même si la plupart de nos gestionnaires ne s’attendent pas à un taux supérieur à 2,25 %. Les rendements à plus court terme devraient rester à leurs niveaux actuels, ce qui signifie un certain élargissement de la courbe de rendement pendant l’année à venir.

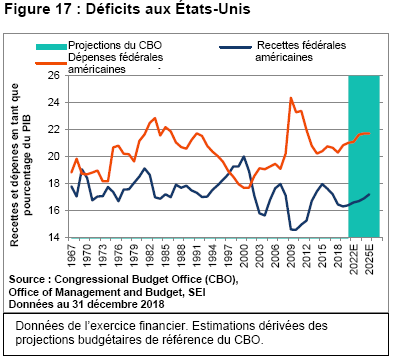

La politique budgétaire américaine semble ancrée dans sa position procyclique. Comme la Figure 17 le souligne, les dépenses gouvernementales devraient passer de 20 % du PIB en 2018 à près de 22 % en 2024. Les programmes fédéraux obligatoires comme la sécurité sociale et Medicare expliquent cette augmentation, car les membres de la génération du baby-boom continuent de vieillir et de prendre leur retraite. Même si les revenus devraient rebondir pendant la période de cinq ans, les gains n’égaleront pas l’augmentation des dépenses. Le Congressional Budget Office (CBO) s’attend à ce que la situation entraîne un accroissement du déficit budgétaire fédéral, le faisant passer de 3,8 % du PIB en 2019, à 4,5 % en 2020, à un sommet d’environ 4,8 % d’ici à 2024. Il ne faut pas oublier que ces estimations budgétaires supposent une croissance économique stable d’environ 2 %. Si une récession devait plutôt se produire, les stabilisateurs anticycliques interviendraient probablement (chute marquée des recettes/augmentation des dépenses dans les programmes de soutien du revenu).

Les investisseurs demandent souvent à quel moment nous prévoyons que ces importants déficits budgétaires annuels des gouvernements auront des conséquences néfastes. La Figure 11 montre que les déficits importants sont omniprésents depuis de nombreuses décennies. Avec les taux d’intérêt qui se rapprochent toujours de planchers historiques, les craintes liées à la dette ne semblent pas affliger le secteur privé ni inquiéter les participants du marché obligataire. Et il est possible de compter sur la Fed pour augmenter ses achats de titres si les conditions du marché se détériorent.

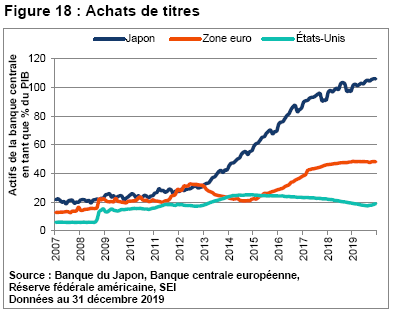

La Figure 18 mesure les immenses augmentations des bilans de trois banques centrales découlant de leurs programmes d’assouplissement respectifs. Par rapport à la taille de leur économie, la Banque du Japon et la Banque centrale européenne (BCE) ont été nettement plus agressives que la Fed dans l’utilisation de cet outil monétaire non traditionnel.

La Fed est toutefois aux prises avec une pénurie de liquidités qui a entraîné de la volatilité dans le marché des prêts au jour le jour en septembre 2019. La banque centrale a tenté de régler la question par des achats mensuels d’au moins 60 milliards de dollars en bons du Trésor à court terme qui ont débuté en octobre 2019 et devraient se poursuivre jusqu’au deuxième trimestre de 2020 – en gonflant son bilan de 350 à 500 milliards de dollars. Au taux d’achat actuel d’environ 60 milliards de dollars par mois, la Fed pourrait détenir 20 % du marché des titres de créance du Trésor d’ici le milieu de 2020 par rapport à 1 % qu’elle détenait avant le début de son programme d’achats d’obligations mensuels. De fait, les achats d’actifs absorberont une grande partie de l’émission de titres par le Trésor pendant cette période. La banque centrale affirme qu’il ne s’agit pas d’assouplissement quantitatif conçu pour soutenir les cours des obligations – il s’agit en fait d’une façon de soutenir le marché des prêts interbancaires au jour le jour –, mais ces mesures ressemblent certainement à de l’assouplissement quantitatif pour ce qui est de l’impact si le programme reste en place après le premier ou le deuxième trimestre.

Une croissance économique modeste, un taux d’inflation stable et une Fed toujours accommodante semblent être la recette pour des gains continus des actions et autres actifs à risque. Personne ne s’attend à une répétition de 2018, mais un rendement total des actions américaines entre 5 et un peu moins de 10 % semble possible. Cela dit, nous avons deux préoccupations difficiles à ignorer – les évaluations et le ralentissement de la croissance des bénéfices. Le ratio cours/bénéfices prévus actuel de l’indice S&P 500 est de 18,2 fois, ce qui se rapproche de l’évaluation la plus élevée de ce long marché haussier. Malheureusement, cette évaluation généreuse coïncide avec un aplatissement de la tendance des bénéfices. Toutefois, nous pensons qu’il ne serait pas avisé d’être trop prudent à l’heure actuelle étant donné que nous ne croyons pas qu’une récession aura lieu sous peu. Avec le ratio cours/bénéfices actuel de 18,2, une expansion supplémentaire du ratio cours/bénéfices de seulement un point supposerait une hausse de 5,5 % de l’indice S&P 500 *cours seulement), même en l’absence de croissance des bénéfices. Si le BPA affiche des gains faibles de moins de 10 % comme en 2019, nous croyons qu’un rendement total de 7 % (un résultat historiquement normal) peut être atteint en cas d’expansion continue modeste des multiples des actions vers un niveau de 19 fois. Dans cette optique, nous sommes optimistes, sans toutefois être exubérants.

Le positionnement des stratégies de grandes capitalisations américaines actives de SEI est semblable à l’an dernier, avec une importance accordée à la valeur cyclique de grande qualité. Les stratégies ont aussi conservé une sous-pondération dans le quintile le plus cher de l’univers des grandes capitalisations. Ainsi, les services financiers et les banques constituent les plus importantes surpondérations sectorielles. La technologie de l’information est le secteur le plus sous-pondérée en raison de préoccupations relatives à l’évaluation et la durabilité de la croissance. Nous sommes aussi sous-pondérés dans les services commerciaux, qui incluent les médias interactifs et le divertissement. Les très fortes capitalisations (mega-cap) restent sous-pondérées. Nous continuons de privilégier la valeur par rapport à la croissance.

Nos portefeuilles de petites capitalisations américaines sont plus prudents à propos des perspectives en raison des préoccupations liées à l’inflation. Les ratios cours/bénéfices prévus pour les actions de petites capitalisations se rapprochent d’une valeur de 23 fois, ce qui est plus élevé par deux tiers que les données historiques. En décembre dernier, la dernière mesure n’était qu’à 15 fois. De plus, près de 40 % de l’indice Russell 2000 comprend des sociétés sans bénéfices, un pourcentage aussi élevé n’est habituellement pas observé à l’extérieur des périodes de récession. Par conséquent, nos portefeuilles sont surpondérés en valeur et en qualité. L’exposition à la qualité devrait réduire la sensibilité du marché. Dans l’espace des petites capitalisations, nous favorisons les plus grandes sociétés. Ce positionnement devrait être favorable dans un environnement de négociation à même une fourchette, mais devrait tirer de l’arrière si l’indice Russell 2000 affiche un gain solide.

Comme nous l’avons mentionné, le marché à rendement élevé a connu une excellente année, avec l’indice ICE BofA U.S. High Yield Constrained en hausse de 14,4 % au 31 décembre 2018. Les sociétés cotées BB ont mené le bal, tandis que les titres cotés CCC ont tiré de l’arrière. Cette situation est inhabituelle, car les titres cotés CCC ont dominé le marché pendant les années de performance solide des obligations à rendement élevé. À 5,35 %, le rendement indiciel de l’indice ICE BofA U.S. High Yield Constrained (au 31 décembre 2019) a été à son point le plus faible depuis septembre 2014. Nos thèmes de positionnement du portefeuille à rendement élevé n’ont pas changé pendant le trimestre. La duration est restée plus courte que celle de l’indice de référence. La qualité du crédit est à peu près conforme à celle de l’indice de référence. Nous étions surpondérés en titres cotés B et CCC. À l’exception des espèces, nous avons conservé une exposition aux prêts bancaires d’environ 10 % du portefeuille.

Perspectives au Royaume-Uni : Le Brexit est chose faite. Le plus difficile est à venir.

L’élection éclair du premier ministre britannique Boris Johnson a porté ses fruits. Il profite maintenant de la plus grande majorité conservatrice au Parlement depuis 1987 lorsque Margaret Thatcher a été réélue première ministre pour un troisième mandat. Tout aussi important, les conservateurs au parlement sont (pour l’instant) aussi fortement unifiés qu’ils ne l’ont jamais été, parce que Johnson a évincé les députés dissidents après leur votre contre l’échéancier Brexit proposé en octobre. Aucun des dissidents qui a mené une campagne en tant qu’indépendant ou avec un autre partie n’a été réélu.

De toute évidence, bien plus que le Brexit n’était en jeu lors des élections de décembre. Les plans économiques radicaux du Parti travailliste et l’aversion générale à l’égard du dirigeant du parti, Jeremy Corbyn, même parmi les partisans travaillistes traditionnels, ont entraîné les pires résultats pour le principal parti d’opposition depuis 1935. Cependant, les difficultés du Parti travailliste n’ont pas minimisé le fait que l’élection a donné à Johnson un mandat explicite pour sortir la Grande-Bretagne de l’Union européenne. Le Parlement approuvera officiellement sous peu la loi du Brexit et la date de départ du 31 janvier. À la même époque l’an dernier, nous pensions qu’il était très peu probable que le Royaume-Uni se retire de l’UE sans entente et nous nous attendions à ce que la date soit repoussée après la date limite initiale de mars 2019. Toutefois, nous pensions qu’il y avait de bonnes chances qu’un deuxième référendum ait lieu. Quoi qu’il en soit, le départ de l’ancienne première ministre Teresa May a été moins surprenante pour nous que la montée de Boris Johnson.

Sur le plan positif, la victoire du Parti conservateur a éliminé la possibilité d’un remaniement dramatique de l’économie britannique comme celui envisagé par Corbyn et le Chancelier de l’Échiquier de l’ombre, John McDonnell. L’élection a aussi éliminé la possibilité d’un parlement sans majorité, qui aurait prolongé l’incertitude entourant le Brexit. Évidemment, l’incertitude liée au Brexit est toujours présente parce que le Royaume-Uni doit maintenant négocier sa relation commerciale future avec l’UE. Rien entre eux ne changera économiquement le 1er février 2020, le jour après le divorce officiel. Tout changera probablement le 1er janvier 2021, à la fin de la période de transition.

Comme nous l’avons souligné précédemment, un Brexit sans entente frapperait durement le commerce de marchandise parce que les transactions avec l’UE retourneront à la règle de la nation la plus favorisée de l’Organisation mondiale du commerce (OMC). On estime que les prix des importations britanniques augmenteront de plus de 4 % en moyenne. Les automobiles pourraient être frappées de tarifs de 10 %, avec les pièces assujetties à un taux d’un peu moins de 3,7 %. Un tarif de 6,5 % serait imposé aux biens en plastique. Certains produits agricoles importés de l’UE seraient frappés d’un tarif de plus de 20 %. Le tarif sur les moniteurs et les télévisions serait de 14 %. En plus de ces augmentations de tarifs, un Brexit dur entraînerait probablement des retards énormes à la frontière, ce qui pourrait nuire au commerce de denrées périssables et gravement déranger les chaînes d’approvisionnement des fabricants et les processus de production juste à temps.

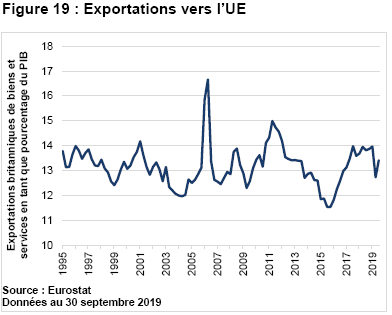

Le commerce de services financiers, une catégorie dont il n’est pas question en détail dans les règles de l’OMC, mais essentielle au bien-être économique du Royaume-Uni, devra affronter une augmentation de la règlementation, de la paperasse et des coûts. Notre hypothèse de travail continue d’être qu’un Brexit sans entente sera évité, même si une prolongation de la période de transition pourrait être nécessaire afin de conclure une entente pour minimiser les perturbations. Toutefois, Johnson a déjà annoncé son intention de sortir de la période de transition à la date limite du 31 décembre. Comme le souligne la Figure 19, les exportations du Royaume-Uni vers l’EU équivalent habituellement à 12 % à 14 % du PIB. Dans l’ensemble, près de 45 % de toutes les exportations du Royaume-Uni sont destinées à l’UE, avec les services représentant 41 % de ce total. En revanche, les États-Unis ne comptent que pour seulement 13 % des exportations totales de biens et services du Royaume-Uni.

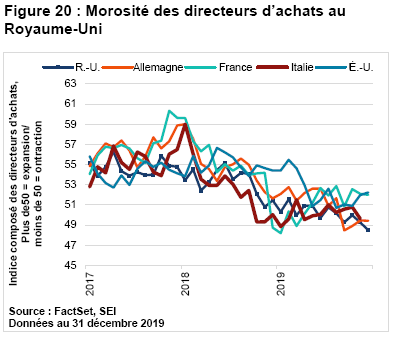

Trois ans et plus d’incertitude liée au Brexit ont eu comme effet de déprimer les investissements et d’augmenter la volatilité de l’économie britannique. Mesuré à la fin de septembre, le PIB réel du Royaume-Uni a augmenté de moins de 1 % annualisé. Cette performance tire de l’arrière par rapport aux États-Unis (2,1 %), au Japon (1,9 %), au Canada (1,7 %) et à la zone euro (1,2 %). Par contre, l’Allemagne (0,5 %) et l’Italie (0,3 %) ont enregistré des résultats encore plus décevants pendant cette période. Des données plus récentes (Figure 20) – comme les indices composés des directeurs d’achats, y compris la fabrication et les services – suggèrent que la détérioration de l’activité économique britannique s’est poursuivie jusqu’à la fin de l’année.

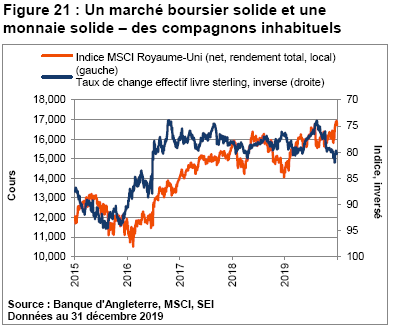

Même si la victoire des conservateurs en décembre a entraîné une augmentation des cours des actions, l’indice MSCI Royaume-Uni (net, rendement total) a éprouvé des difficultés pendant plus de deux ans (Figure 21). La saga Brexit persistante et les incertitudes entourant l’élection au Royaume-Uni en sont les principales raisons, mais les secteurs de l’ensemble du marché boursier britannique ne sont plus prisés. À la fin de novembre 2019, 55 % de la capitalisation de l’indice MSCI Royaume-Uni étaient dominés par les secteurs peu prisés des services financiers (20,8 %), de l’énergie (15,2 %), des industrielles (10,3 %) et des matières (8,7 %). En revanche, les secteurs à forte croissance des services de communication (5,3 %) et de technologie de l’information (1,3 %) comportent de petites pondérations. L’indice est ainsi axé sur les actions de valeur et s’éloigne de la croissance et du momentum; il est aussi dominé par les multinationales. La morosité économique en Europe et dans les marchés émergents au cours des dernières années a également nui au rendement des actions.

La Figure 21 souligne de plus la tendance de l’indice MSCI Royaume-Uni (net, rendement total) de se déplacer inversement à la valeur pondérée en fonction des échanges de la devise, ce qui paraît logique en raison de la forte exposition internationale des sociétés qui composent l’indice. Depuis le mois d’août, la livre sterling a fortement progressé, s’appréciant de plus de 10 % après pondération selon les échanges. Elle a récemment atteint son niveau le plus élevé depuis la journée du référendum en juin 2016. Si la livre poursuit sa progression, il pourrait s’agir d’une autre difficulté empêchant l’amélioration des cours des actions britanniques.

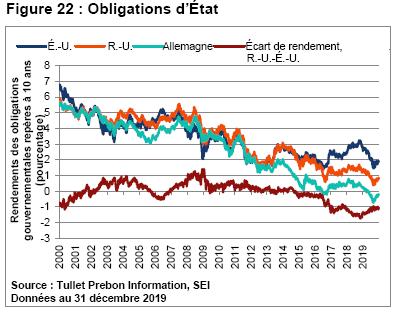

Dans le marché obligataire, le rendement des obligations d’État a reculé pour l’année, mais a augmenté depuis la fin d’août, de concert avec les rendements des autres principaux marchés (comme le montre la Figure 22). Nous croyons qu’il existe une limite à la hausse des rendements. Les prix à la consommation sous-jacents et globaux augmentent, atteignant un peu moins de 2 %, et affichent une tendance à la baisse depuis deux ans. Même si le gouvernement semble prêt à augmenter ses dépenses budgétaires, les dépenses d’investissement privé sont toujours faibles. Comme aux États-Unis, l’impact des salaires en hausse n’est pas ressenti dans les prix à la consommation parce que les sociétés absorbent les augmentations de coûts.

Nous nous attendons à ce que la Banque d’Angleterre maintienne le statu quo. Le taux bancaire du Royaume-Uni n’a pas changé depuis une augmentation de 25 points de base en août 2018. L’incertitude entourant la relation commerciale future avec l’UE et la morosité persistante de l’économie fera en sorte que la banque centrale maintienne le statu quo. Comme la Fed américaine, la Banque d’Angleterre pourrait privilégier les baisses plutôt que les hausses de taux. Le gouverneur de la Banque d’Angleterre, Mark Carney, quittera ses fonctions le 15 mars et sera remplacé par Andrew Bailey. Monsieur Bailey a été sous-gouverneur pour le contrôle prudentiel et secrétaire particulier d’Eddie George, l’ancien directeur de la Banque d’Angleterre. Nous ne nous attendons pas à un revirement de politique en raison du changement de leadership; le Comité de politique monétaire de la Banque d’Angleterre est un organisme collégial.

Peu de changement pour l’Europe

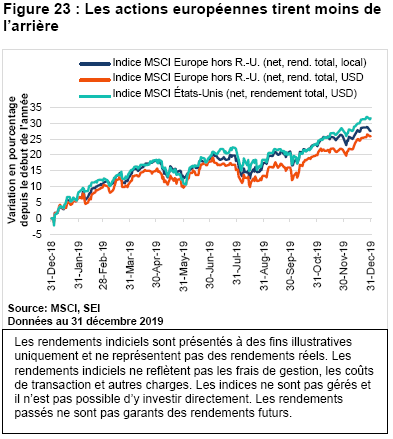

À la même époque l’an dernier, nous pensions que les incertitudes politiques et les tensions resteraient élevées, ce qui était facile à prédire. Pour l’Europe en particulier, nous avions prévu un ralentissement accru de la croissance économique sous la barre de 1,5 % à 2,0 %. Cette prédiction s’est avérée exacte, car le PIB de la zone euro a affiché une augmentation sur 12 mois de 1,2 % jusqu’au troisième trimestre de 2019, avec la plupart des signaux suggérant une suite de l’assouplissement au cours des trois derniers mois de l’année. Même si nous avons eu raison pour ce qui est de l’économie, nous avons été peut-être un peu trop pessimistes pour les actifs à risque européens. La Figure 23 compare la performance depuis le début de l’année de l’indice MSCI Europe hors Royaume-Uni (net, rendement total, en monnaies locales et en dollars américains) avec la performance de l’indice MSCI États-Unis pour la même période. L’indice MSCI Europe hors Royaume-Uni a enregistré un rendement exceptionnel en 2019 malgré une disparité toujours importante de la croissance économique entre les États-Unis et l’Europe.

Les gains des prix des actions européennes sont encore plus impressionnants lorsque l’on tient compte de la composition sectorielle de l’indice MSCI Europe hors Royaume-Uni comparativement à l’indice MSCI États-Unis axé sur la croissance et la technologie. De façon semblable à l’indice MSCI Royaume-Uni, l’indice MSCI Europe hors Royaume-Uni est fortement pondéré en services financiers, en industrielles, en matières et en énergie (qui composent ensemble 43 % de la capitalisation totale). Néanmoins, l’indice MSCI Europe hors Royaume-Uni était à égalité avec l’indice américain en date du milieu de novembre en monnaies locales. Les États-Unis se sont démarqués quelque peu depuis ce temps, mais le différentiel est relativement petit (un rendement total de 31,6 % pour l’indice MSCI États-Unis par rapport à 27,54 % pour l’indice MSCI Europe hors Royaume-Uni en monnaies locales). Les actions européennes ont moins bien performé que les actions américaines par une marge plus importante de 5,7 points de pourcentage en dollars américains en 2019, en raison de la vigueur relative de la monnaie américaine.

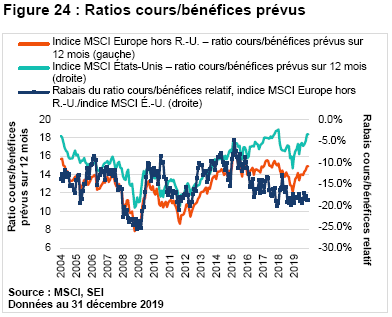

Les actions européennes ont souvent nettement tiré de l’arrière par rapport au marché des actions américaines depuis 2010. Ainsi, le ratio cours/bénéfices prévus sur 12 mois relatif de l’indice MSCI Europe hors Royaume-Uni comporte un rabais de 19 % par rapport à l’indice MSCI États-Unis, ce qui se rapproche toujours de l’extrémité inférieure de la fourchette des 10 dernières années (comme le montre la Figure 24). D’une certaine façon, il s’agit d’une bonne nouvelle, parce que les attentes des investisseurs sont maintenant faibles. Même si les ratios cours/bénéfices prévus augmentent, ils ne font que garder la cadence avec l’expansion des multiples qui s’est produite dans le marché boursier américain (le ratio cours/bénéfices prévus relatif évolue à même une fourchette depuis plus de deux ans). La seule époque où les évaluations relatives ont été plus faibles depuis la crise financière mondiale a été pendant la débâcle de la dette de la périphérie européenne durant la période de 2011 à 2012.

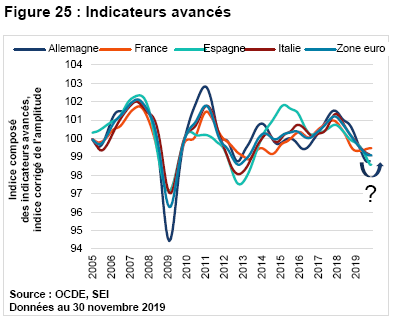

Pour que les actions européennes enregistrent une meilleure performance que le marché boursier américain, les données fondamentales ont besoin d’afficher une amélioration. Toutefois, il existe peu de preuves convaincantes d’une reprise économique. La Figure 25 présente les indicateurs avancés de l’Organisation de coopération et de développement économiques (OCDE) pour les plus grandes économies européennes et pour la zone euro dans son ensemble. Les données sont corrigées de l’amplitude, ce qui signifie que les indicateurs avancés de chaque pays sont exprimés relativement à la tendance de croissance sous-jacente du pays. Une valeur de 100 signifie que l’économie devrait croître à son taux tendanciel au cours de la période à venir. Des valeurs supérieures à 100 et inférieures à 100 indiquent respectivement une croissance supérieure ou inférieure à la tendance. Selon cette mesure, seule la France affiche une légère amélioration à l’heure actuelle, mais même l’économie française devrait continuer de croître à un rythme inférieur à la tendance. L’Allemagne pourrait avoir atteint un niveau plancher, tandis que l’Italie et la zone euro dans l’ensemble semblent se stabiliser à un rythme inférieur à la tendance.

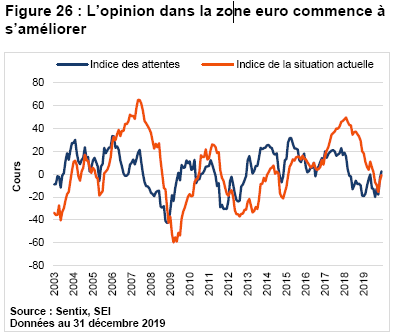

Nous pensons qu’il est avisé de regarder au-delà de la morosité actuelle lorsqu’il est question de l’Europe. L’opinion des investisseurs, mesurée par l’indice des attentes Sentix et l’indice des situations actuelles Sentix à la Figure 26, a déjà connu un tournant. Ces indices représentent les attentes des investisseurs relatives au marché au cours du mois prochain. Ils mesurent les émotions des investisseurs qui peuvent fluctuer entre la crainte et la cupidité.

Il est vrai que les sondages d’opinion peuvent être volatils. Après une légère baisse au début de 2019, l’indice des attentes Sentix pour la zone euro est monté en flèche au cours des quelques mois suivants, pour atteindre un sommet en mai et connaître un revirement à la baisse. Toutefois, les négociations commerciales entre les États-Unis et la Chine se sont effondrées en mai, ouvrant la voie à une guerre commerciale de représailles qui a menacé la croissance économique mondiale. La situation commerciale s’est certainement améliorée au cours des derniers mois. De fait, l’administration Trump a dissipé un certain nombre de différends commerciaux, en s’entendant avec la Corée, le Japon et ses partenaires commerciaux de l’Amérique du Nord, soit le Canada et le Mexique. Le président Trump a aussi minimisé l’importance de ses menaces contre les automobiles européennes, même si les tensions économiques et politiques restent plus élevées que souhaité avec la France et l’Allemagne.

La diminution des tensions commerciales et l’amélioration de la croissance économique en Chine devraient légèrement stimuler la croissance en Europe qui dépend fortement des exportations. Le plancher en matière d’attentes a été atteint en août, au même moment que la trêve de la guerre commerciale. Nous discuterons de la Chine et des autres marchés émergents plus en détail; pour l’instant, mentionnons seulement que nous continuons de nous attendre à une nouvelle accélération respectable de la croissance parmi les marchés émergents les plus industrialisés, ce dont l’Europe devrait bénéficier, particulièrement l’Allemagne.

La politique gouvernementale vise aussi à encourager la croissance, même si le débat persiste à propos de l’efficacité des taux d’intérêt négatifs. Il reste à voir quelle direction Christine Lagarde, la nouvelle présidente de la BCE, fera adopter à la banque centrale. Pour l’instant, après les différends qui ont affligé les dernières semaines du mandat de Mario Draghi en tant que président de la BCE, elle profite, tout comme les autres membres du Conseil des gouverneurs, d’un certain répit.

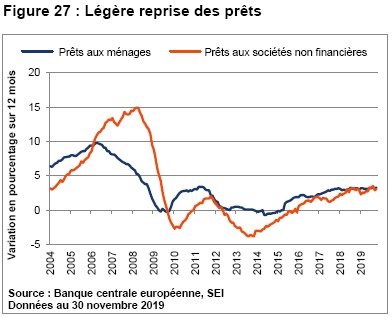

Il existe tout de même des signes que la politique de la BCE a certains effets positifs. Le système bancaire récupère lentement. Les prêts aux ménages et aux sociétés ont affiché une faible tendance d’accélération au cours des quelques dernières années, comme le montre la Figure 27. Même si la croissance n’est que légèrement supérieure à 3 % sur douze mois, il s’agit tout de même de la meilleure croissance du crédit enregistrée depuis la crise financière mondiale.

Toutefois, on peut déjà observer que madame Lagarde ne pense pas de la même façon qu’un banquier central traditionnel. En particulier, sous sa direction, la BCE entreprend son premier examen stratégique depuis 2003. Elle a déjà indiqué qu’elle aimerait que la banque centrale tienne compte dans ses délibérations de facteurs qui s’éloignent des considérations habituelles de la banque centrale, y compris les changements climatiques et l’inégalité des revenus. Convaincre les gouverneurs de s’aventurer dans un tel territoire peu connu pourra être difficile, même avec le grand poids politique de madame Lagarde, particulièrement si l’on considère les antécédents épouvantables de la BCE dans l’atteinte de son seul objectif légal (inflation soutenue de 2 % ou légèrement moins).

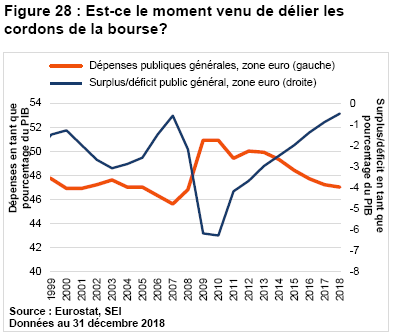

Des discussions plus sérieuses à propos de la politique budgétaire sont aussi en cours. La question est à savoir si une politique plus expansionniste deviendra une réalité à court terme. Cependant, même Jens Weidman, président de la Deutsche Bundesbank et membre du Conseil des gouverneurs de la BCE, a indiqué que son engagement envers un budget fédéral équilibré ne deviendrait pas « une obsession ». Cette déclaration était remarquable parce que Weidman est un « faucon » de longue date, et a résisté à la plupart des tentatives d’assouplissement de la politique monétaire. Il semble atypique pour lui de suggérer que la politique budgétaire en Allemagne devrait être relâchée pour financer les investissements publics, dont les réseaux de transport, l’infrastructure numérique et l’énergie respectueuse de l’environnement. La Figure 28 montre la tendance générale des dépenses gouvernementales dans la zone euro ainsi que son déficit ou surplus annuel en tant que pourcentage du PIB de l’ensemble de la zone depuis 1999. Malgré le ralentissement de la croissance économique dans la zone euro, les dépenses gouvernementales en tant que pourcentage du PIB s’élevaient à 47 % en 2918, en baisse depuis un sommet de 51 % en 2010. Le déficit total pour l’ensemble de la zone euro s’est contracté, passant de 6,3 % à seulement 0,5 % pendant la même période. Si Weidman est prêt à soutenir l’appel de Lagarde pour des dépenses gouvernementales, il y a peut-être espoir que la politique budgétaire passe de défavorable à favorable pour la croissance de la zone euro.

Les gestionnaires de portefeuille de SEI s’attendent à ce que la valeur effectue un retour, tandis que les dispersions des évaluations, grandes d’un point de vue historique, se normalisent. Les écarts étaient aussi grands entre les actions les moins chères et les plus chères dans le marché pour la dernière fois à la fin des années 1990 pendant la bulle technologique. Lorsque la bulle a éclaté, la valeur a affiché une importante surperformance au cours des six années suivantes. Selon nous, de nombreuses actions cycliques sont évaluées pour une récession, alors un important boom économique ne devrait pas être nécessaire pour que la valeur surperforme.

Retour en force des marchés émergents?

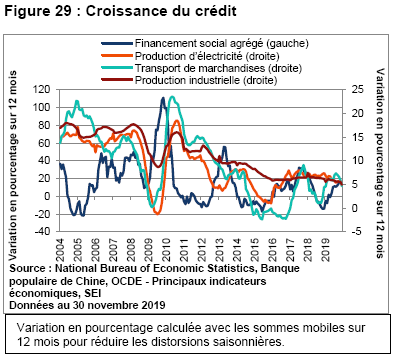

Comme nous l’avons mentionné précédemment dans ce rapport, nos attentes que les économies et les actions des marchés émergents connaissent une année 2019 convenable n’ont absolument pas été satisfaites. Nos espoirs ont été déçus pour quelques raisons. Premièrement, nous pensions que le revirement de la Chine était imminent. Le pays a mis de l’avant différentes mesures de réformes monétaires, budgétaires et structurelles visant à faire redémarrer la croissance économique pendant plus d’un an. Même si la croissance restait morose, nous étions partis du principe que le gouvernement chinois s’endetterait comme il l’a fait pendant la crise financière mondiale de 2008 et le ralentissement de la croissance mondiale de 2015 à 2016. Cela s’est produit seulement dans une certaine mesure. Même si la croissance du crédit augmente sans aucun doute, les contraintes sévères pour les prêteurs non bancaires (le soi-disant système bancaire parallèle) ont limité la taille et l’efficacité de l’injection de crédit dans l’économie.

La Figure 29 montre que la croissance du crédit chinois a connu une reprise de près de 18 % pendant la période de 12 mois terminée en novembre, après une contraction marquée de 14 % en 2018. La situation était semblable à la reprise enregistrée pendant le cycle précédent. Toutefois, la réaction de l’économie chinoise à cet assouplissement du crédit a été mitigée. Le transport de marchandises s’est amélioré, même si la croissance a ralenti au cours des derniers mois; la production d’électricité et la croissance de la production industrielle ont continué de reculer. La consommation a baissé en raison de l’atonie de la demande pour les automobiles et de la baisse du revenu discrétionnaire (en raison de la forte hausse des prix du porc causée par l’abattage de troupeaux en raison de la grippe porcine africaine).

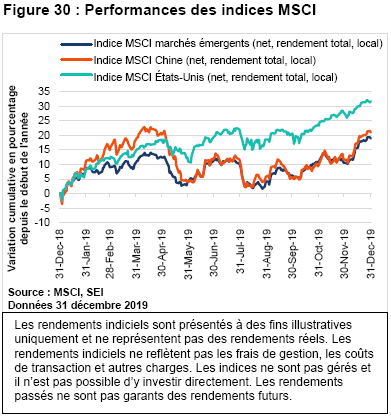

Un gros problème qui gêne la reprise de la croissance économique en Chine est, évidemment, la bataille commerciale perpétuelle avec les États-Unis. La Figure 30 compare la performance depuis le début de l’année des indices MSCI Chine, MSCI marchés émergents et MSCI États-Unis (net).

Le marché boursier chinois a affiché une performance supérieure à celle des actions américaines pendant une grande partie du premier trimestre. Toutefois, alors que les investisseurs sont devenus de plus en plus nerveux à propos des négociations commerciales, les indices MSCI Chine et MSCI marchés émergents ont fléchi. Au début de mai, lorsque la Chine a soudainement refusé l’entente que l’administration Trump pensait conclue, tous les marchés ont chuté. La Chine a subi les plus grosses pertes, car le gain de plus de 20 % depuis le début de l’année jusqu’à avril de 20 % s’est transformé en une augmentation de seulement 4,5 % à la fin de mai. Lorsque les pourparlers commerciaux ont repris, les marchés ont connu une autre hausse, qui s’est éteinte en août, lorsque les négociations se sont de nouveau envenimées, et une ronde supplémentaire de tarifs s’est profilée à l’horizon. En septembre, toutefois, les grandes lignes d’une trêve commerciale et la possibilité d’une réduction des impositions précédentes de tarifs ont refait surface, et les marchés ont une fois de plus connu une hausse. Les marchés boursiers de la Chine et des autres marchés émergents ont terminé l’année avec un gain solide en décembre; même si l’indice MSCI États-Unis a dépassé l’indice MSCI Chine (net, rendement total) de 10,7 points de pourcentage et l’indice MSCI marchés émergents (net, rendement total) de 12,8 points de pourcentage pour l’année.

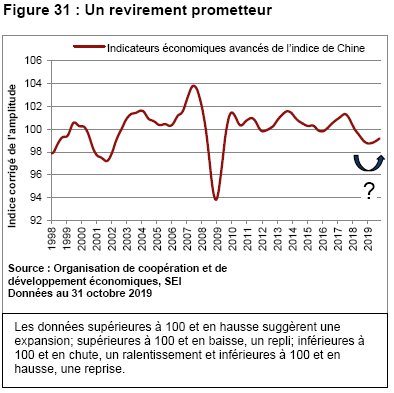

Nous avons souvent fait valoir qu’une guerre commerciale complète entre la Chine et les États-Unis ne serait dans l’intérêt d’aucun des deux pays. Les réverbérations politiques et économiques seraient tout simplement trop douloureuses – même pour le président chinois Xi Jinping qui n’a pas à se soucier des élections. L’entente de décembre d’une première étape limitée a au moins aidé à faire baisser la température et à arrêter l’escalade des tarifs de représailles (même si les détails de l’entente sont sujets à des interprétations différentes par les parties). Chez SEI, nous croyons que la trêve sera maintenue jusqu’aux élections présidentielles américaines en 2020. Si nous avons raison, l’économie de la Chine devrait être en mesure d’accroître la tendance de croissance qui a commencé à apparaître dans les données économiques. La Figure 31 montre que l’indice des indicateurs avancés de la Chine a augmenté pendant la plus grande partie de l’année jusqu’en octobre. Les données plus récentes, comme les rapports des directeurs des achats et l’indice de surprises économiques de Citigroup, indiquent une amélioration continue.

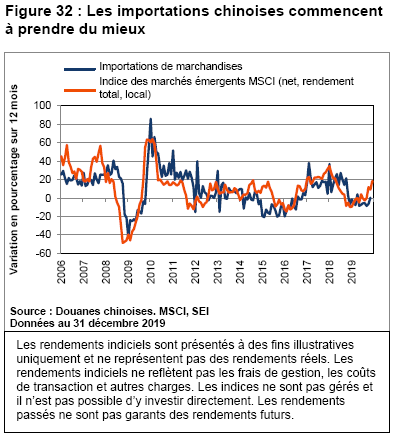

La Figure 32 soutient le point de vue que l’économie de la Chine pourrait être à un tournant. Les importations de marchandises du pays, qui ont reculé sur 12 mois depuis décembre 2018, sont entrées en territoire positif en novembre dernier. La corrélation étroite entre la demande de la Chine pour les biens importés et la performance des actions des marchés émergents souligne à quel point une économie chinoise saine est importante pour les investisseurs dans les marchés émergents.

La troisième difficulté pour les marchés émergents l’année dernière a été la vigueur du dollar américain. Nous pensions que le dollar allait se déprécier en 2019, ce qui aurait offert un contexte positif pour les actions des marchés émergents. Nous avions estimé que le changement de position de la Fed pour une baisse du taux directeur aiderait à réduire le différentiel de taux d’intérêt qui existe entre les actifs à revenu fixe américains et internationaux. Nous pensions également que la performance économique et les bénéfices des sociétés des États-Unis convergeraient vers celle des autres pays développés. Nos prévisions économiques ont été justes, mais le dollar américain a refusé de coopérer.

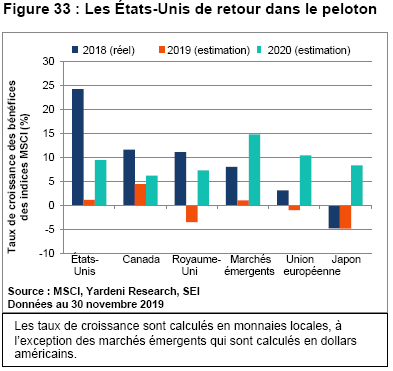

La Figure 33 présente les taux de croissance annuelle des BPA pour les sociétés qui composent un groupement choisi d’indices MSCI de pays et de régions. Sauf pour les marchés émergents, qui sont indiqués en dollars américains, tous les taux de croissance indiqués sont en monnaies locales. En 2018, la croissance des bénéfices des États-Unis était nettement supérieure à celle des autres marchés (barres bleues foncées dans le tableau). Ces résultats supérieurs s’expliquent par les répercussions directes des réductions des impôts des sociétés et de la hausse subséquente de l’activité économique. Au cours de la dernière année (barres orange), la croissance des BPA aux États-Unis a été dans la moyenne. Pour l’année à venir, les estimations ascendantes des analystes en titres sont pour une augmentation du BPA de près de 10 % aux États-Unis – une bonne reprise, mais moins importante que l’augmentation prévue de 15 % pour les sociétés qui composent l’indice MSCI marchés émergents. Nous nous attendons à ce que la croissance des bénéfices soit quelques points de pourcentage inférieurs aux estimations consensuelles, mais le différentiel des taux de croissance parmi les régions et les pays semble à peu près juste. Le point clé à se rappeler est que, économiquement, les États-Unis ressemblent maintenant beaucoup aux autres économies développées, tandis que les marchés émergents affichent un avantage de croissance potentielle évident.

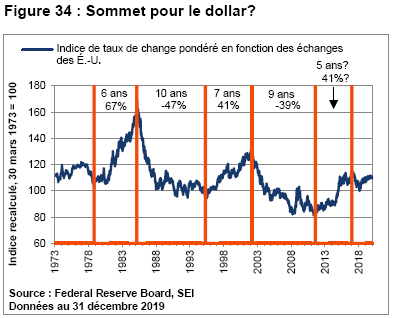

Nous nous en tenons à notre point de vue de l’an dernier, et nous prévoyons que les actions des marchés émergents connaîtront des bons rendements, en autres en raison de l’affaiblissement du dollar américain. Avec la Fed qui a intensifié ses achats de titres d’État à court terme dans le cadre de ses efforts pour calmer le marché des prêts à un jour, nous prévoyons une forte amélioration des liquidités en dollars américains, ce qui devrait contribuer à faire baisser la monnaie. Cette augmentation potentielle de l’offre mondiale de dollars américains a lieu à un moment où le dollar reste plutôt élevé en fonction de la pondération des échanges, comme le montre la Figure 34.

Même si la monnaie américaine a atteint son sommet le plus récent à la fin de 2016, elle s’est fortement appréciée en 2018 et a poursuivi son avance l’an dernier. Il serait inhabituel que le dollar pondéré en fonction des échanges atteigne nouveau sommet après un cycle baissier aussi court. La Figure 34 montre que les mouvements à la baisse et à la hausse du dollar américain ont tendance à durer plusieurs années. Nous sommes convaincus que le dollar américain est surévalué d’un point de vue fondamental. L’augmentation des achats de bons du Trésor par la Fed pourrait déclencher un revirement majeur.

Nos portefeuilles d’actions des marchés émergents sont axés sur le momentum et la sélection de titres individuels. Par conséquent, la technologie de l’information, les télécommunications et l’énergie constituent les principales surpondérations, tandis que les services financiers et les matériaux constituent nos principales sous-pondérations. Sur le plan régional, nos portefeuilles continuent de sous-pondérer l’Asie, l’Afrique et le Moyen-Orient, et de sous-pondérer l’Amérique latine.

Principales attentes

Vous trouverez ci-dessous un résumé de nos principales attentes pour 2020, ainsi que certaines inconnues qui pourraient amener les marchés à se comporter de façon contraire à notre positionnement :

- Pas d’essor, pas d’effondrement, pas de marché baissier. Les économies américaine et mondiale continueront probablement de croître, mais à un rythme lent, ce qui devrait permettre de maîtriser l’inflation et encourager les banques centrales à favoriser l’assouplissement. L’assouplissement quantitatif devrait aussi aider les rendements des titres à revenu fixe à rester relativement stables même si les dépenses publiques sont en hausse. Ce scénario serait positif pour les actifs à risque.

- Les États-Unis convergent avec le reste du monde. La croissance de l’économie et des profits aux États-Unis est en baisse. Étant donné la disparité des évaluations boursières, les marchés internationaux devraient mieux performer que les actions américaines.

- L’économie de la Chine devrait se stabiliser et s’améliorer. La trêve de la guerre commerciale entre les États-Unis et la Chine et la progression stable des mesures de stimulation budgétaire et monétaire au cours des deux dernières années devraient porter leurs fruits en 2020. Les premiers signes d’amélioration peuvent déjà être observés, ce qui devrait stimuler les perspectives économiques des économies développées et émergentes dépendantes du commerce. Notre souhait pour la nouvelle année : pas de gazouillis présidentiels à propos des tarifs.

- Le dollar américain devrait nettement s’inverser à la baisse. La volte-face de la Fed vers une approche dynamique pour soutenir le marché des prêts à un jour pourrait nettement faire augmenter l’offre mondiale de dollars américains. Puisque nous croyons que la monnaie est fondamentalement surévaluée, nous sommes d’avis qu’elle se dépréciera, ce qui représenterait une difficulté pour les économies et les marchés financiers américains.

- Le style de valeur devrait prévaloir. Les gestionnaires actifs axés sur la valeur devraient obtenir de meilleurs résultats en 2020, grâce à une légère amélioration de la croissance économique mondiale, à une tendance à la hausse de l’inflation et des taux d’intérêt et une disparité d’évaluation record entre les titres les plus chers et les moins chers.

- Moins d’incertitude liée au Brexit, mais une entente commerciale est nécessaire. Nous nous attendons à ce que la rationalité l’emporte, mais un Brexit sans entente continue de présenter un risque résiduel. Au fur et à mesure que la date d’échéance de la transition approche, les marchés du Royaume-Uni et de l’Europe pourraient connaître un retour de la volatilité si les négociations semblent s’enliser dans des différences irréconciliables. À court terme, les investisseurs en actions pourraient toujours réagir de façon positive à mesure que les signes d’une amélioration de la croissance économique s’accumulent.

- La politique présidentielle pourrait agiter les marchés boursiers aux États-Unis et ailleurs. Il n’a pas beaucoup été question des élections présidentielles prochaines aux États-Unis dans le présent rapport, car nous ne savons pas à l’heure actuelle quel candidat démocrate devra affronter Trump. Nous devrions en avoir une meilleure idée en mars, lorsque 25 états et Porto Rico iront aux urnes. La Californie et le Texas (deux états avec le plus grand nombre de voix) plus 12 autres états moins peuplés tiendront leurs élections primaires le « super mardi » 3 mars.

- L’impact de la politique de la Fed est une inconnue. Même si nous croyons que la possibilité est faible, la position conciliante de la Fed en période de plein emploi pourrait entraîner un effondrement des cours des actions. La volte-face au milieu des années 1980 a contribué à la bulle boursière qui a éclaté en 1987. Celle du milieu des années 1990 a fini par engendrer la bulle de technologie et l’effondrement de 1998 à 2000. Même avec les taux d’intérêt très faibles, nous considérions qu’un multiple des bénéfices prévus pour l’indice S&P 500 de plus de 20 fois constitue un signe de danger. Autrement dit, une autre année exceptionnelle pour les actions américaines en 2020 constituerait une source de préoccupations plutôt que de célébration.

Glossaire

Les industries, les actions et les secteurs cycliques sont ceux dont le rendement est étroitement lié à l’environnement et au cycle économiques. Les secteurs cycliques ont tendance à bénéficier de l’expansion économique.

La duration est une mesure de la sensibilité des cours des titres aux changements de taux d’intérêt. Plus précisément, la duration mesure le changement potentiel de la valeur d’une obligation qui résulterait d’une variation de 1 % des taux d’intérêt. Plus la duration d’une obligation est courte, moins son prix changera potentiellement de concert avec la hausse ou la baisse des taux d’intérêt. Par contre, plus la duration d’une obligation est longue, plus le prix changera potentiellement.

Le coefficient de capitalisation des bénéfices est égal au cours de l’action divisé par les bénéfices par action. Il est exprimé en années. Par exemple, un coefficient de capitalisation des bénéfices de 10 signifie que 10 ans de bénéfices seraient nécessaires pour égaler le cours de l’action.

Le momentum fait référence à la tendance du rendement relatif récent des actifs de se maintenir dans un avenir rapproché.

Le ratio cours/bénéfices est égal à la capitalisation boursière d’une société divisée par ses bénéfices après impôt. Plus le ratio cours/bénéfices est élevé, plus le marché est prêt à payer pour chaque dollar de bénéfices annuels. Un ratio cours/bénéfices prévu est un cours actuel d’actions divisé par les bénéfices estimés par action durant les 12 prochains mois.

Procyclique dans le contexte de la politique économique du gouvernement fait référence à tout aspect de la politique économique qui pourrait amplifier les fluctuations économiques ou financières. Une politique économique dont on croit qu’elle réduit les fluctuations est appelée anticyclique.

L’écart est le rendement additionnel, habituellement exprimé en points de base (ou 0,01 %), qu’un indice ou un titre offre par rapport à un indice ou à un titre à duration comparable (ce dernier est souvent un titre de crédit sans risque, comme un titre de créance de gouvernement souverain). Un secteur d’écarts inclut généralement les secteurs non gouvernementaux pour lesquels les investisseurs demandent un rendement additionnel en plus de celui des obligations gouvernementales pour un risque assumé plus élevé.

L’indice de devises pondéré en fonction des échanges est une moyenne pondérée d’un panier de devises qui reflète l’importante des échanges d’un pays (importations et exportations) avec ces pays. Un indice monétaire pondéré en fonction des échanges est une mesure brute de la compétitivité d’un pays.

La valeur fait référence à la tendance des actifs relativement bon marché de surperformer par rapport aux actifs relativement chers.

Définitions des indices

Indice Bloomberg Barclays 1-5 Year U.S. TIPS : Mesure le rendement des obligations publiques liées à l’inflation du Trésor américain qui ont un rendement à l’échéance restant d’un à cinq ans.

Indice Bloomberg Barclays U.S. Government/Credit : Mesure le rendement de toutes les émissions publiques de moyenne et de grande taille d’obligations du Trésor américain, d’agences, de sociétés de bonne qualité et d’obligations internationales de bonne qualité libellées en dollars.

Indice Bloomberg Barclays 3-Month Treasury Bill : Comprend tous les bons du Trésor américain à coupon zéro émis dans le public qui ont une échéance résiduelle de moins de trois mois et de plus d’un mois et qui sont cotés de première qualité.

Indice Bloomberg Barclays U.S. Aggregate Bond : L’indice Bloomberg Barclays U.S. Aggregate Bond est un indice pondéré en fonction de la valeur et composé d’émission de titres d’emprunt à taux fixe de bonne qualité (y compris des titres d’État, des titres de sociétés, des titres adossés à des actifs et des titres hypothécaires), assortis d’une échéance d’au moins un an.

Indicateurs économiques avancés de l’indice de Chine : Indice composé des indicateurs avancés en Chine.

Indices des surprises économiques Citigroup : Les indices des surprises économiques de Citigroup sont des mesures objectives et quantitatives des nouvelles économiques. Ils sont définis comme des écarts-types historiques pondérés des données surprises (communiqués réels par rapport à la médiane de l’enquête Bloomberg). Des données positives de l’indice des surprises économiques suggèrent que les communiqués économiques ont été, dans l’ensemble, plus positifs que le consensus. Les indices sont calculés quotidiennement selon une période mobile de trois mois. Les pondérations des indicateurs économiques sont dérivées de l’incidence relative des opérations de change au comptant à fréquence élevé d’un écart-type des données surprises.

Indice du sentiment économique des sociétés de la zone euro : Dans la zone euro, l’indice du sentiment des sociétés mesure la situation actuelle des sociétés ainsi que leurs perspectives futures. Le sondage est effectué par téléphone et couvre 23 000 sociétés dans la zone de l’euro. Le questionnaire se concentre sur les tendances des derniers mois, les carnets de commandes, les carnets de commandes pour l’exportation, les stocks et les attentes de production. L’indicateur est calculé par l’estimation d’un modèle factoriel et résume les renseignements courants contenus dans les sondages.

Indice de production industrielle : L’indice de production industrielle est un indicateur économique mensuel qui mesure la production réelle des secteurs de la fabrication, des mines, et de l’électricité et du gaz, par rapport à une année de base.

Indice ICE BofAML U.S. High Yield Constrained : L’indice BofAML US High Yield Constrained est un indice pondéré en fonction de la valeur marchande de toutes les obligations à revenu élevé nationales et Yankee, y compris les obligations à intérêt différé et les titres à paiement en nature. Ses titres ont des échéances d’un an ou plus et une cote de crédit inférieure à BBB-/Baa3, mais ne sont pas en défaut.

Indice JP Morgan EMBI Global Diversified : L’indice JPMorgan EMBI Global Diversified fait le suivi de la performance des instruments de la dette externe (y compris les obligations Brady libellées en dollars américains et autres devises externes, les prêts, les euro-obligations et les instruments du marché local) dans les marchés émergents.

Indice JP Morgan GBI Emerging Markets Global Diversified : L’indice JP Morgan GBI Emerging Markets Global Diversified fait le suivi de la performance des titres de créance émis en monnaie nationale par les gouvernements des marchés émergents.

Indice MSCI Canada : L’indice MSCI Canada est conçu pour mesurer la performance des segments des grandes et des moyennes capitalisations du marché boursier canadien.

Indice MSCI Chine : L’indice MSCI Chine saisit une représentation des grandes et moyennes capitalisations parmi les actions H, les actions B, les « Red chips » et les « P chips » de Chine et les inscriptions étrangères (comme les certificats américains d’actions étrangères). Avec 469 composantes, l’indice couvre environ 85 % de l’univers des actions de la Chine. Actuellement, l’indice comprend également des actions A de grande capitalisation représentées à 5 % de leur capitalisation boursière ajustée au flottant.

Indice MSCI marchés émergents : L’indice MSCI marchés émergents est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière conçu pour mesurer le rendement des actions des marchés émergents mondiaux

Indice MSCI UEME : L’indice MSCI UEME (Union monétaire et économique européenne) est un indice pondéré en fonction de la capitalisation boursière conçu pour mesurer la performance des sociétés de moyennes et de grandes capitalisations dans 10 marchés développés de l’Union européenne.

Indice MSCI Europe hors Royaume-Uni : L’indice MSCI Europe hors Royaume-Uni est un indice à fluctuations libres, pondéré en fonction de la capitalisation boursière qui représente les grandes et les moyennes capitalisations de 14 pays de marchés développés en Europe (Autriche, Belgique, Danemark, Finlande, France, Allemagne, Irlande, Italie, Pays-Bas, Norvège, Portugal, Espagne, Suède et Suisse). L’indice couvre approximativement 85 % de la capitalisation boursière à fluctuations libres des marchés développés de l’Europe, à l’exception du Royaume-Uni.

Indice MSCI Japon : L’indice MSCI Japon est conçu pour mesurer le rendement des actions de grandes et de moyennes capitalisations au Japon.